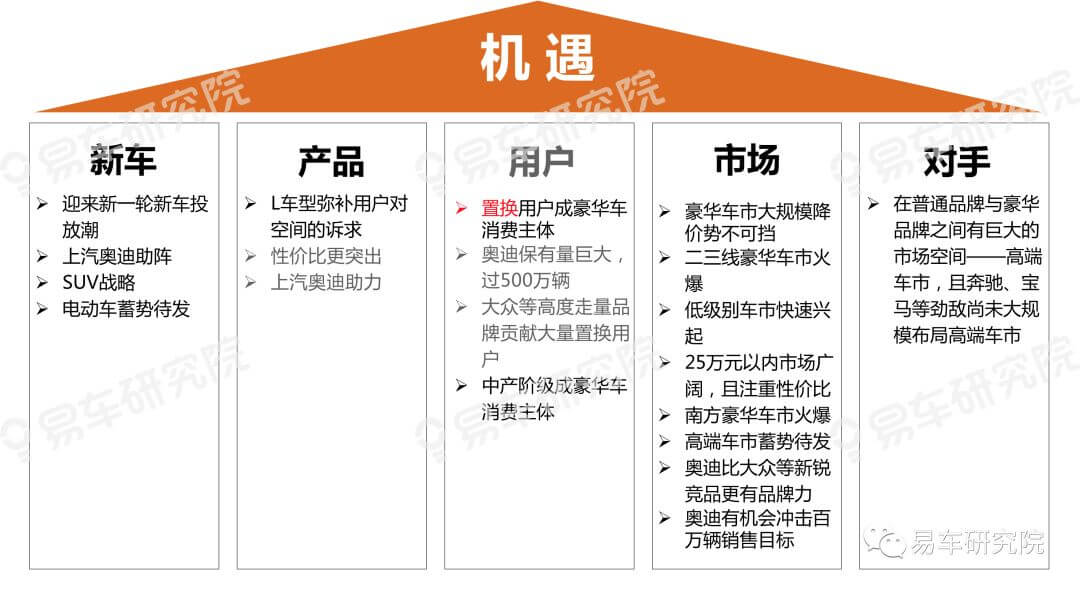

前言

2017年奥迪、奔驰、宝马在华销量不约而同达到60万辆左右,彻底颠覆了奥迪在中国豪华车市一枝独秀的传统格局。2018-2022年奥迪不仅会面临奔驰、宝马等传统劲敌的强势挤压,也会遭遇大众、二线豪华品牌等的更直接竞争,甚至有可能遭遇特斯拉等全新竞品的当头一棒。但期间奥迪的传统动力技术升级空间有限,SUV战略与电动车战略等都没有十拿九稳的突围把握。

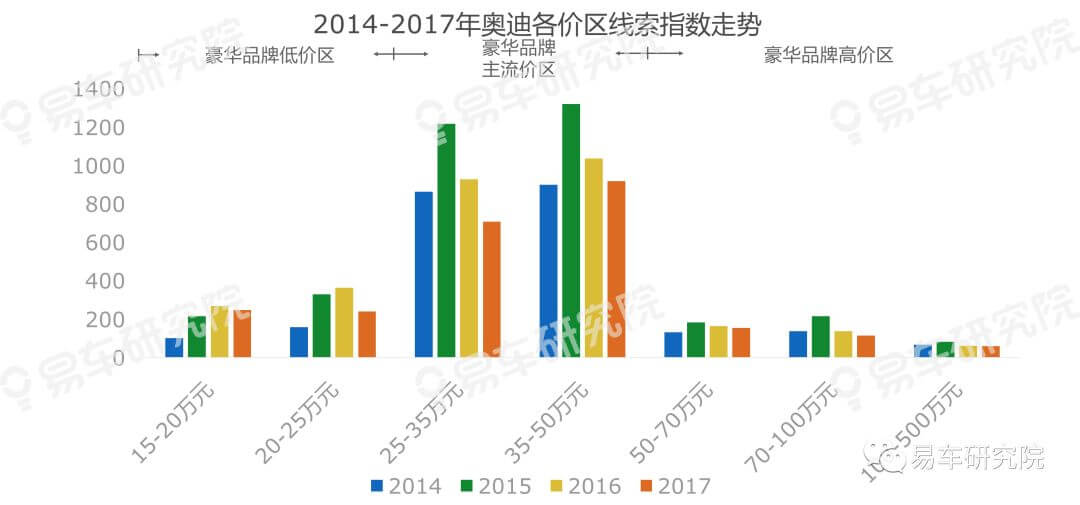

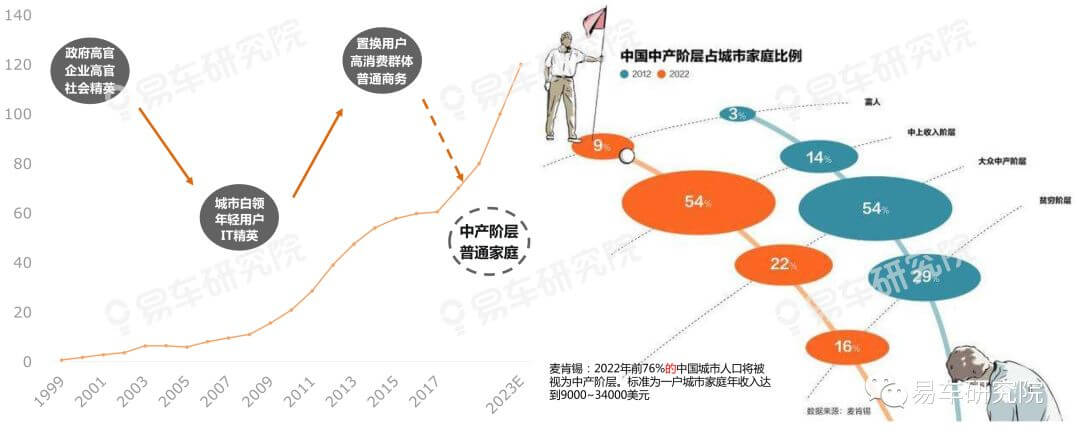

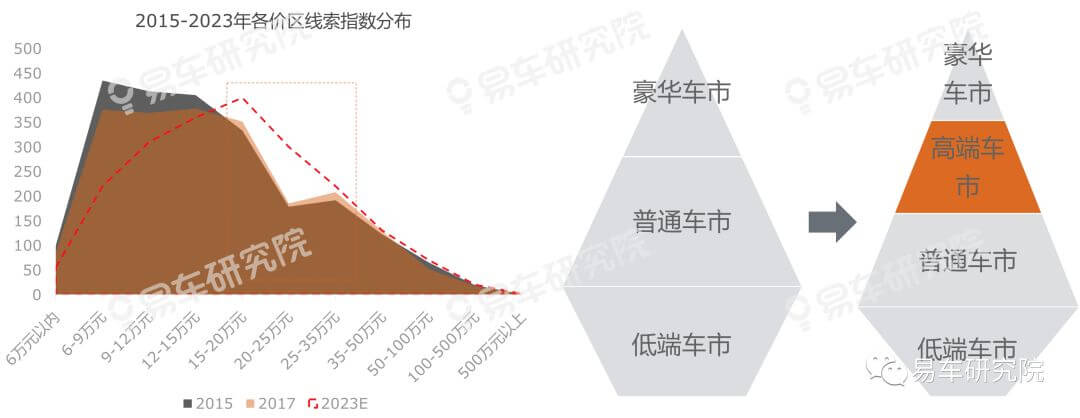

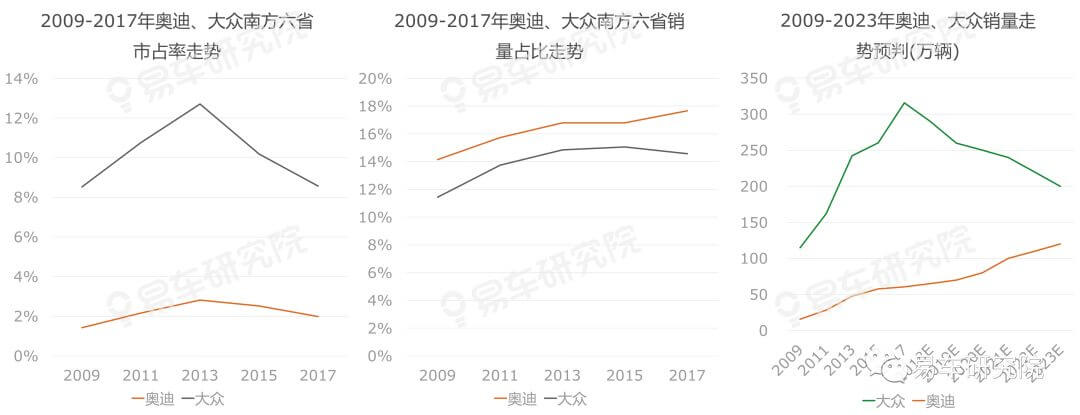

虽然奥迪这位英雄很难改变时势,因为当下奥迪的面前横躺着好几座大山,但时势似乎还对这位英雄情有独钟。2015-2017年购车用户呈现由低端与普通车市向高端车市转移的走势,15-35万元价区的线索量提升较明显。2019-2023年将是中国车市消费升级与车市趋冷并存的转型阶段,高端车市将茁壮成长,不仅有利于奥迪的可持续增长,也可能培育出高度走量的品牌。

目前在高端价区并没有相对聚焦的品牌,为率先引领豪华品牌大规模价格战的奥迪提供了新机遇。

报告正文

奥迪汽车市场竞争力分析报告

车型篇

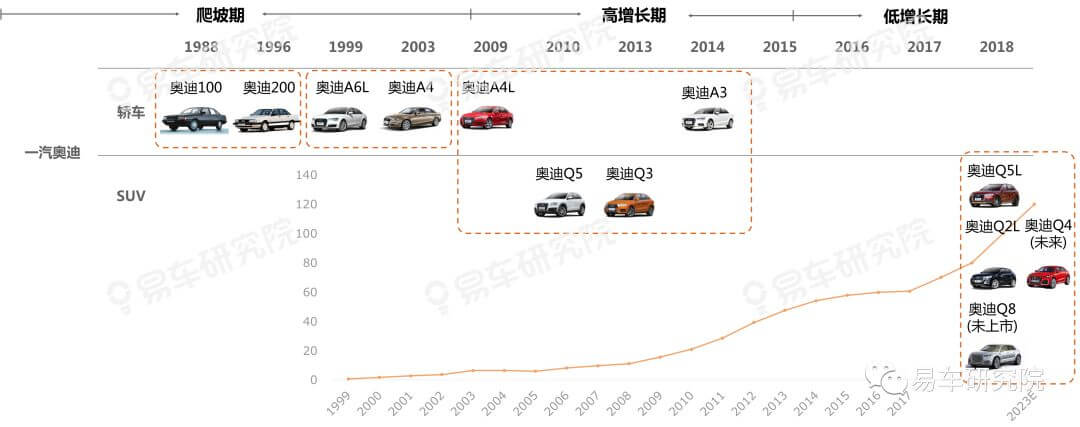

2018-2025年奥迪新车投放集中SUV与电动车

综合各方资料看,2018-2025年奥迪在华的新车投放高度聚焦SUV与电动车,至2022年奥迪计划在华推出10款新SUV车型,至2025年预计电动车占奥迪在华销量的30%。2018-2025年也是核心竞品奔驰、宝马的新车投放密集期,同样聚焦SUV与电动车,将对奥迪构成持续性挑战。

SUV攻势是奥迪在华冲击100万辆销量目标的核心举措

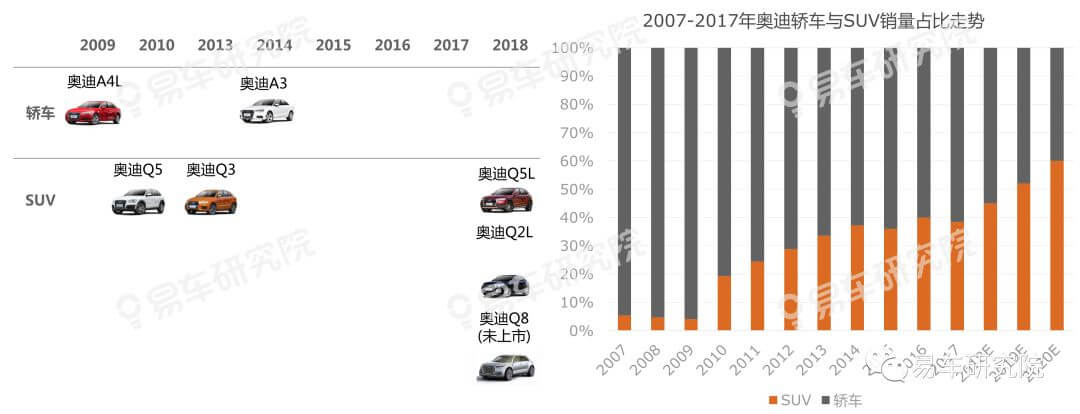

截至2018年8月奥迪在华已发动四波新车攻势:第一波的奥迪100+奥迪200仅是小试牛刀;第二波的奥迪A6L+奥迪A4为年销量冲击十万辆奠定基础;第三波的奥迪A4L+Q5+Q3+A3为年销量冲击五六十万辆奠定基础;2018年奥迪进入SUV主导的第四波新车发力阶段,这波的核心目标将是冲击年销量100万辆。

理论上推电动车是奥迪战略转型的核心举措

2018年第三季度特斯拉Model 3在美销量甩出奥迪A4几条街,且仅是开始,2020年一旦Model 3在上海成功投产,没准也会打奥迪个措手不及。理论上,奥迪加速布局电动车迫在眉睫,e-tron将于2019年导入国内2020年国产,至2022年奥迪将在中国投放10款电动车,2025年实现全系电动化,推20余款纯电动车,占奥迪在华销量的30%。

奥迪在MPV车市仍是空白

SUV是奥迪冲击年销量100万辆与对抗奔驰、宝马等传统劲敌的核心举措,电动车是奥迪实现战略转型和防御特斯拉、蔚来等新兴车企的核心举措,但车市不止SUV与电动车,还有诗与远方。目前高端MPV渐入佳境,大量家庭MPV跃跃欲试,2022年MPV整体销量有望挑战四五百万辆的目标,目前奥迪仍未布局MPV车市。

车型篇

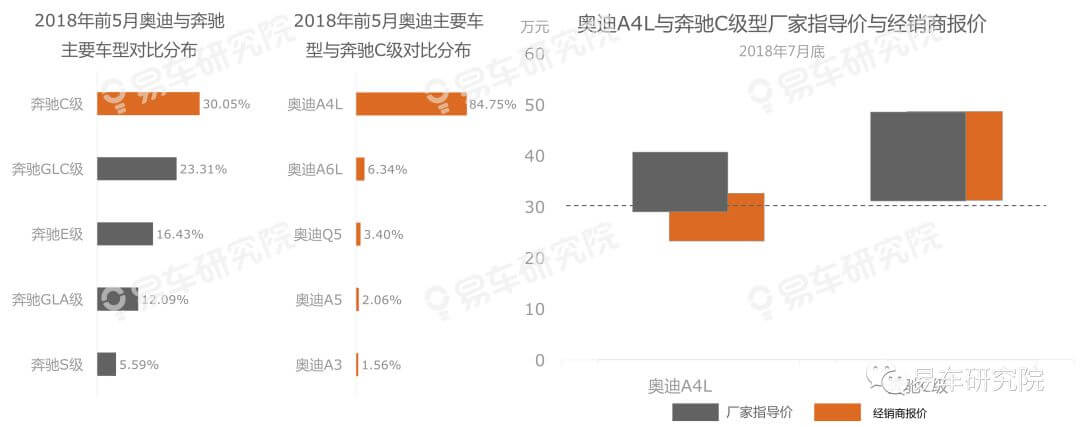

遭奔驰强势打压,奥迪的“豪华属性”加速透支

对比全新一代奔驰,奥迪越来越像普通品牌。目前奔驰C级已对奥迪A4L形成全面压制,奥迪A4L的厂家指导价大体在30万元以上,但经销商报价纷纷滑落至30万元以内,奔驰C级的厂家指导价与经销商报价还坚挺在30万元以上。新奔驰C级将于2018年底上市,增加48V,继续提供9AT等,将助力奔驰继续压制奥迪,未来如奥迪的动力总成等核心板块没有实质性突破,奥迪的“豪华属性”会被加速透支。

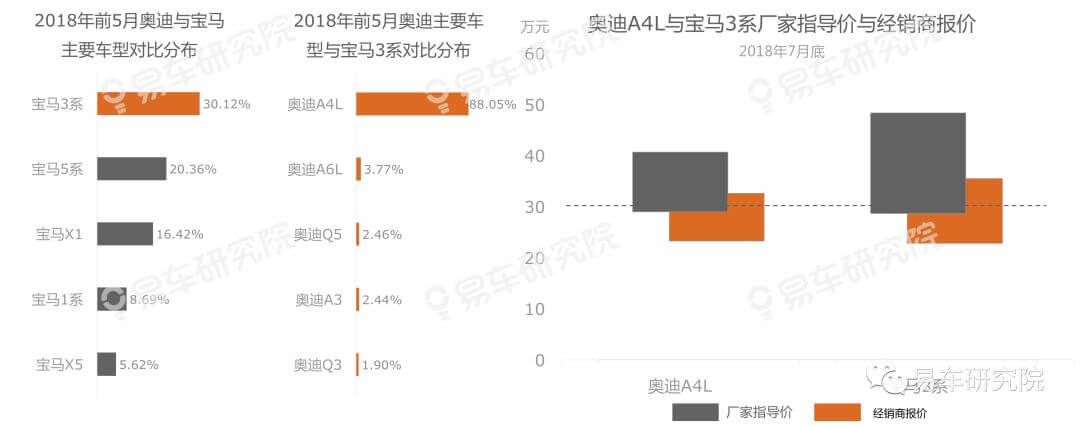

遭宝马强势狙击,奥迪的“七五折优惠”将常态化

如一直定位豪华车市,光靠价格战,奥迪未必能大规模提升或长时间维持高销量。目前宝马等核心竞品正快速跟进奥迪的价格战,3系终端优惠报价都可以媲美奥迪A4L了。2018年前5月宝马占奥迪的对比次数由2015年的15.30%升至20.68%,宝马大规模跟进价格战,将对奥迪形成强势狙击,未来如奥迪的核心技术没大幅改善,当下的“七五折优惠”恐怕会常态化。

品牌力被打压,价格战被狙击,奥迪“拉长”策略威力有限

绝非拉长点就能提升豪华车销量,豪车购买决策更取决于品牌、品质、口碑等因素。奔驰的品牌力打压与宝马的价格战狙击,将使奥迪的“拉长”策略大打折扣,上市不久的奥迪Q5 L开始大幅度降价这一事实,部分说明奥迪的“拉长”策略并不是反击奔驰与宝马的最好策略。

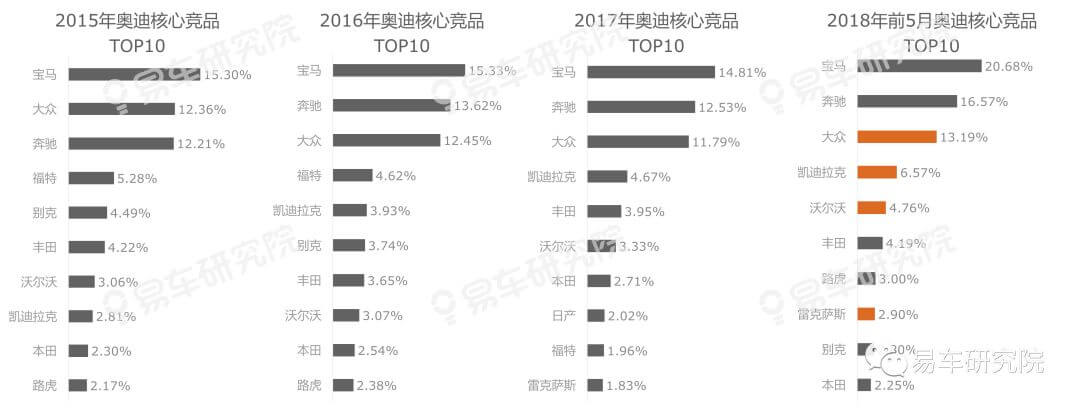

暗箭难防,大众、二线豪华品牌对奥迪虎视眈眈

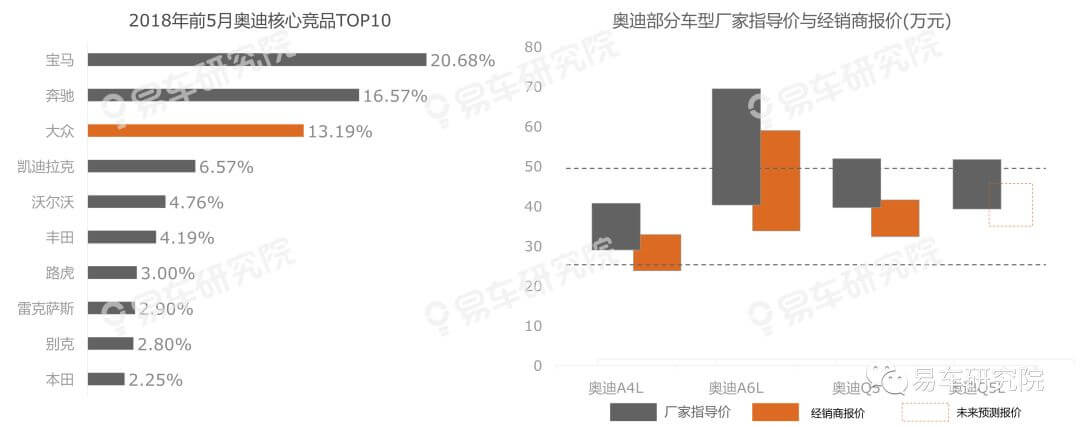

奥迪的强劲对手不局限于奔驰、宝马。2015-2018年前5月大众威胁由12.36%升至13.19%,2018-2020年是大众SUV战略投放的关键,对奥迪威胁将持续增加。随着奥迪持续大规模价格战,与凯迪拉克、沃尔沃、雷克萨斯等二线豪华品牌的竞争有所提升。随着“七五折优惠”的常态化,未来奥迪与大众、二线豪华品牌的竞争会更激烈。

吃一堑长一智,奥迪应警惕特斯拉的当头一棒

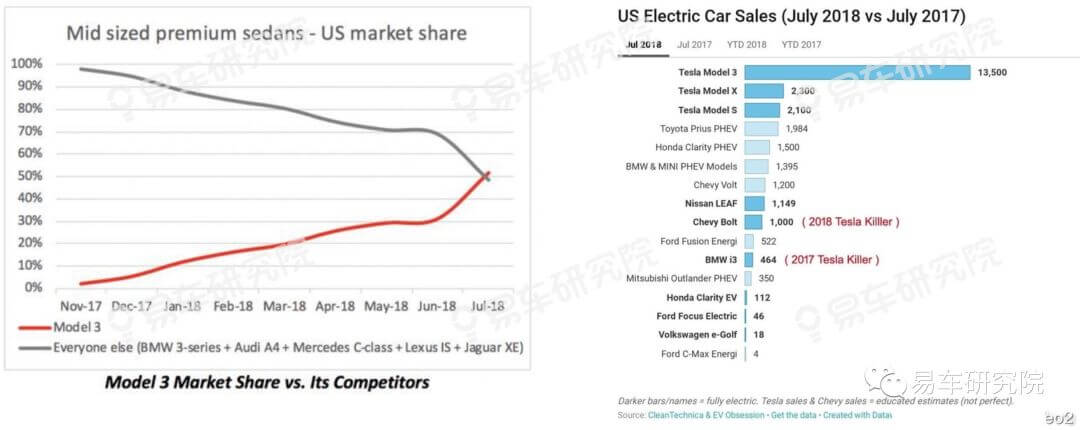

随着特斯拉在美国产能的快速释放,2018年7月Model 3一款车型的市场份额,瞬间超过了奥迪A4L+宝马3系+奔驰C级等所有同级别竞品的份额之和,并助力特斯拉在美新能源汽车销量排行中遥遥领先,包揽前三甲。8月、9月延续该势头。中国是特斯拉的最大潜在市场,一旦2020年特斯拉国产车型顺利投产,对奔驰、宝马、奥迪等的强势冲击或再度上演,其中市场走势越发疲软的奥迪将首当其冲。

价区篇

奥迪各价区的潜在用户大幅减少

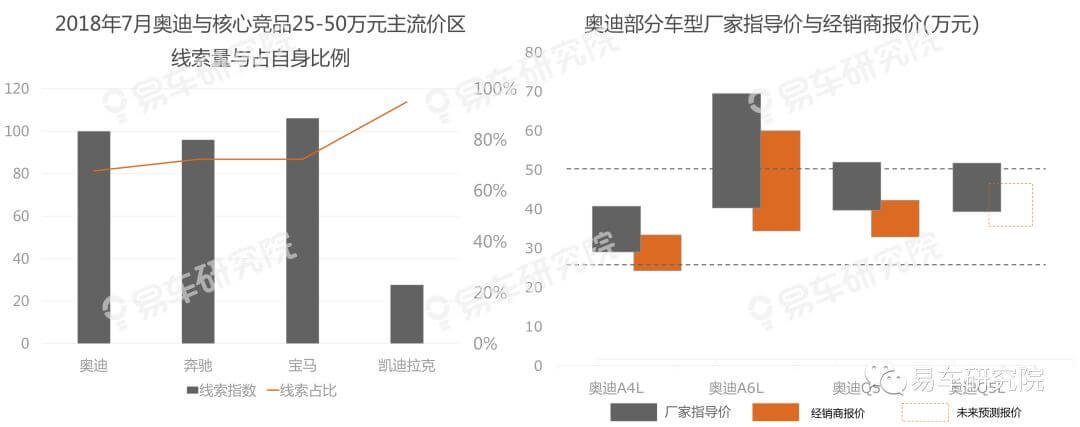

2015-2017年奥迪主流价区的线索量都呈现下滑走势,其中最核心价区25-50万元的线索量下滑最剧烈,大量潜在用户快速流失,迫使奥迪A4L、奥迪A6L等主力车型大幅降价促销,争取“以价换量”。2018-2020年奥迪的当务之急是巩固主流价区,同时还得不遗余力强化低价区与高价区。

奥迪的价区重心低于奔驰、宝马

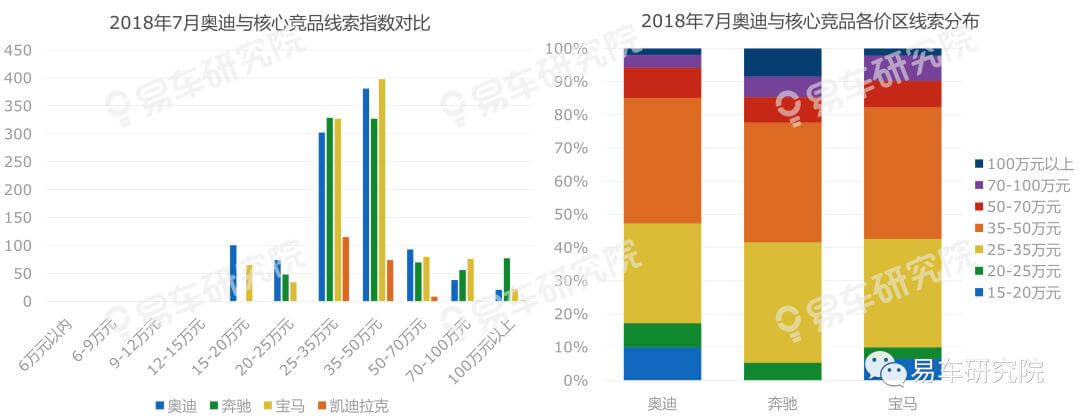

奥迪除了面临主流价区线索大幅减少的挑战,也面临价区重心低于奔驰、宝马等劲敌的挑战。2018年7月奥迪25万元以下价区线索占比高达17.23%,高于奔驰、宝马的5.31%、9.87%,奥迪50万元以上价区的线索占比仅为15.01%,低于奔驰、宝马的22.35%、17.74%。奥迪的价区重心整体性低于奔驰、宝马,将给奥迪的品牌力等形成一定冲击。

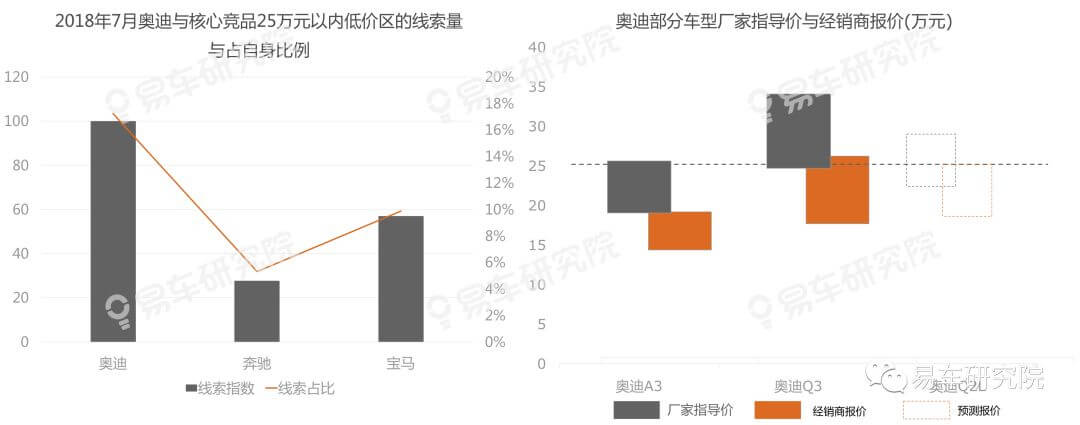

下探越来越难,奥迪Q2L务必要“巩固”25万元以内价区

目前奥迪25万元以内价区的线索多于奔驰、宝马,但2017年以来奥迪该价区的线索大幅下降,迫使奥迪A3、奥迪Q3大幅降价,2018年7月底两者的厂家指导价分别为19.05-25.62万元、24.69-34.07万元,前者以25万元以内为主,后者几乎都高于25万元,但目前两者的经销商报价大体都低于25万元。2018年10月13日奥迪Q2L上市,定价21.77-27.90万元,2018年底至2019年奥迪Q2L任重道远。

正面战场压力山大,奥迪Q5L务必要“守住”25-50万元价区

25-50万元是豪华品牌的主力价区与核心战场,该价区占了奥迪、奔驰、宝马等70%及以上的线索份额。虽然在该价区奥迪目前的绝对线索量还能与奔驰、宝马旗鼓相当,但奥迪的线索与品牌力都呈现大幅下滑的走势,A4L、A6L和Q5等主力车型不得不大幅降价。2018年7月6日奥迪Q5L正式上市,指导价39.28-51.70万元,进入10月经销商报价已有三四万元的优惠,2018年底至2019年“守住”25-50万元价区是奥迪Q5L的核心任务。

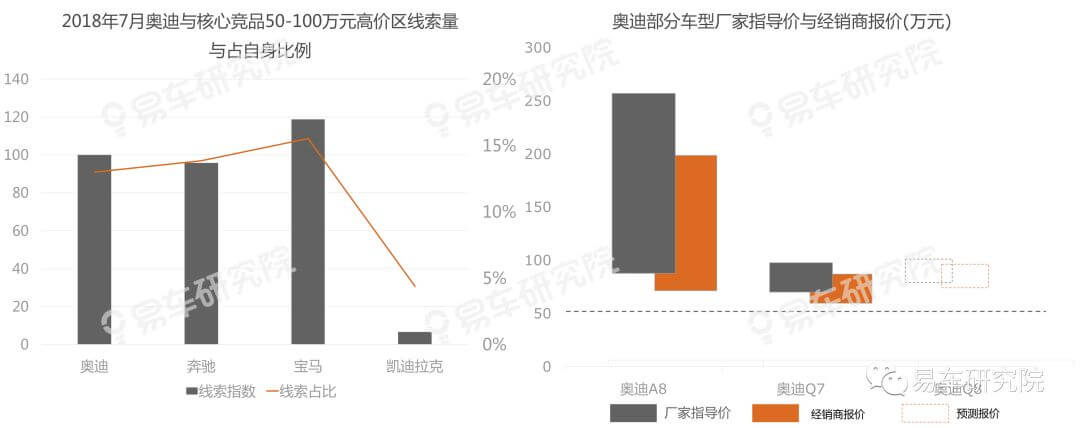

品牌力大幅透支,奥迪Q8务必要“提振”50万元以上价区

奔驰S级、宝马7系等高端车,对提振奔驰、宝马的品牌力功不可没,但目前奥迪A8表现乏力,Q7深陷价格战泥潭,使得奥迪品牌力缺乏强势车型的支撑。2018年底至2019年全新车型奥迪Q8是奥迪“提振”50万元以上价区的最大希望。

口碑篇

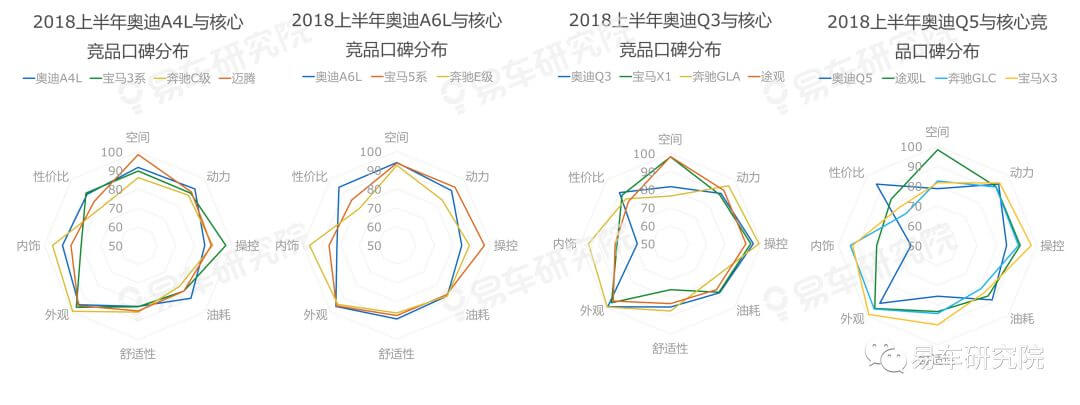

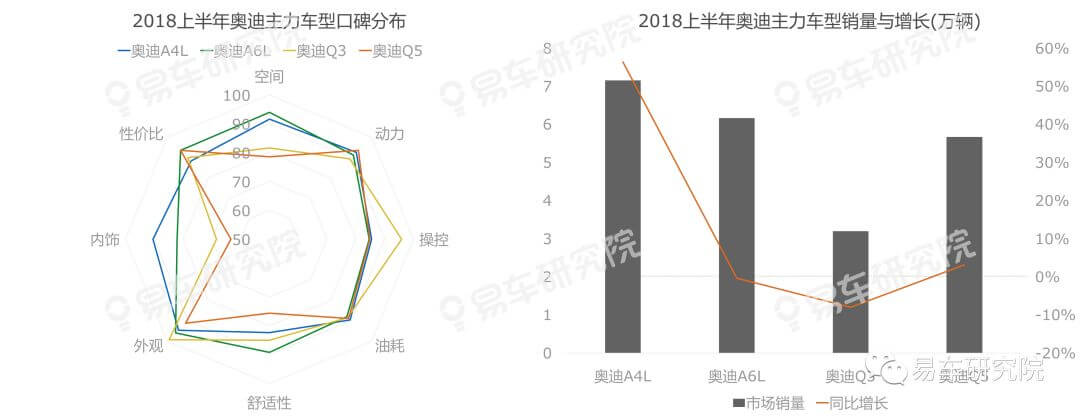

奥迪A4L性价比口碑“出类拔萃”,销量增长显著

2018上半年对比操控、外观口碑相对突出的宝马3系,内饰、动力等口碑相对突出的奔驰C级,空间等相对突出的迈腾,奥迪A4L最核心的卖点应当是性价比。大规模的价格战,让奥迪A4L除了继续与奔驰C级、宝马3系抢夺用户外,也吸引了迈腾、帕萨特等普通中型轿车的大量用户。2018上半年奥迪A4L销售7.16万辆,虽不如奔驰C级的7.67万辆,但同比增长高达56.38%,遥遥领先于核心竞品。

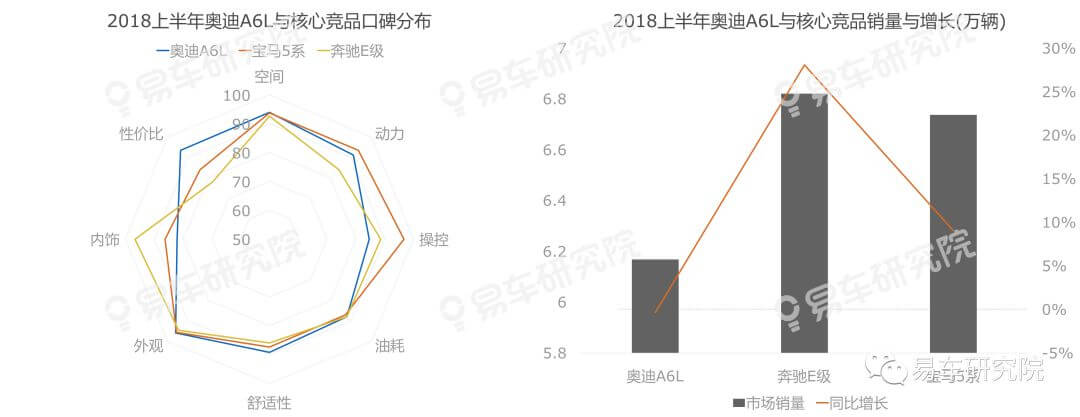

奥迪A6L性价比口碑“出类拔萃”,销量下滑显著

2018上半年对比宝马5系、奔驰E级等核心竞品,奥迪A6L的性价比优势最突出,但在四五十万元价区,性价比优势显然不是最核心卖点,不利于提升奥迪A6L的市场销量。动力、操控等口碑优势相对突出的宝马5系,内饰等口碑相对突出的奔驰E级,倒反更契合该价区的诉求。2018上半年奔驰E级、宝马5系销量分别为6.82万辆、6.74万辆,都领先于奥迪A6L的6.17万辆,且前两者的同比增长都高于后者。

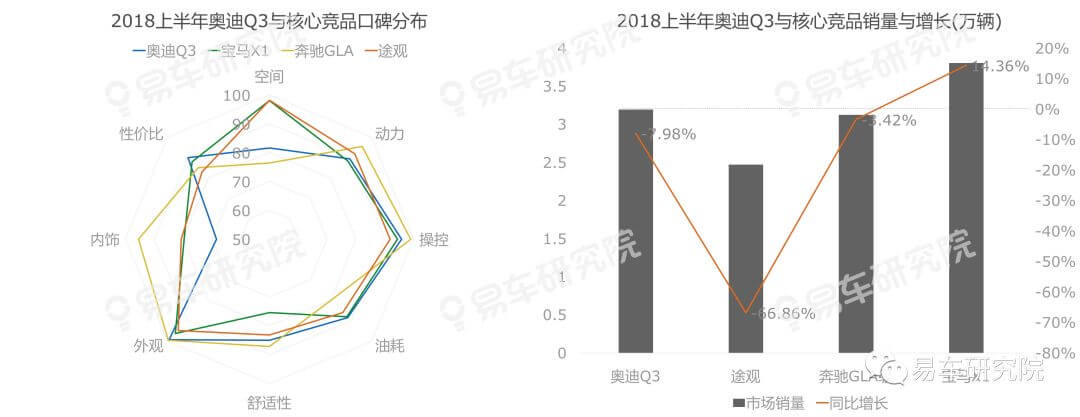

奥迪Q3性价比口碑“出类拔萃“,市场销售压力山大

2018上半年对比宝马X1、奔驰GLA等核心竞品,奥迪Q3的口碑劣势集中于内饰、空间。虽然新奥迪Q3的轴距由2603mm增至2680mm,但优势并不明显,仍不及宝马X1的2780mm,期待奥迪Q3L。奥迪Q3的性价比口碑“出类拔萃“,但2018上半年奥迪Q3的市场销量同比下滑7.98%,销售压力还是很大的。

奥迪Q5性价比口碑“出类拔萃”,不利于Q5L提价

与奥迪Q3类似,2018上半年对比宝马X3、奔驰GLC等核心竞品,奥迪Q5的口碑劣势集中于内饰、空间。奥迪Q5L将轴距提至2908mm,有利于提升竞争力。奥迪Q5最突出的口碑优势同样是“性价比”,这不仅会给奥迪Q5L的提价制造不少困难,也会加剧与嫡系车型大众途观L、途昂等的内耗。

越来越突出的性价比口碑,让奥迪越来越不像豪华品牌

相比自己与竞品,奥迪的性价比口碑都比较突出,这主要得益于国产的奥迪车型与国产的大众车型有大量共用零部件,为奥迪的价格战提供了更广阔空间,但也大幅拉低了奥迪内饰等口碑,稀释了豪华品牌价值。就像把双刃剑,有利于奥迪摇身一变为“走量品牌”,但不利于奥迪继续捍卫豪华品牌的基因。

配置篇

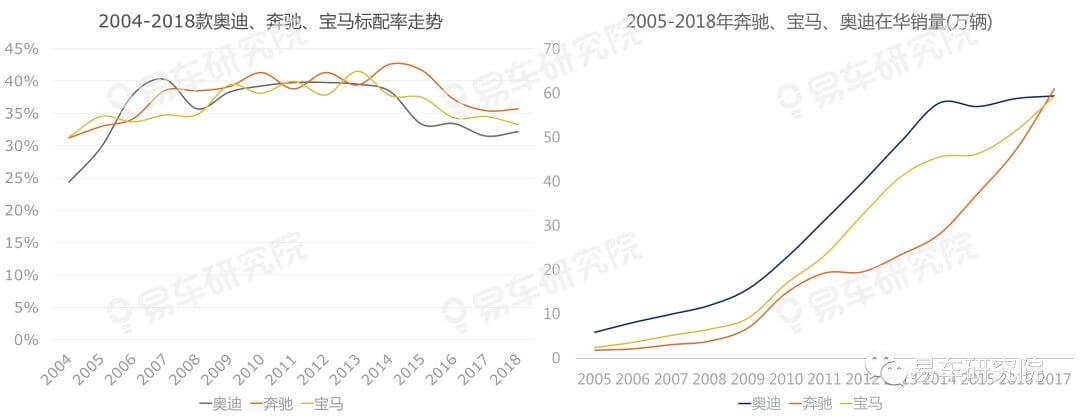

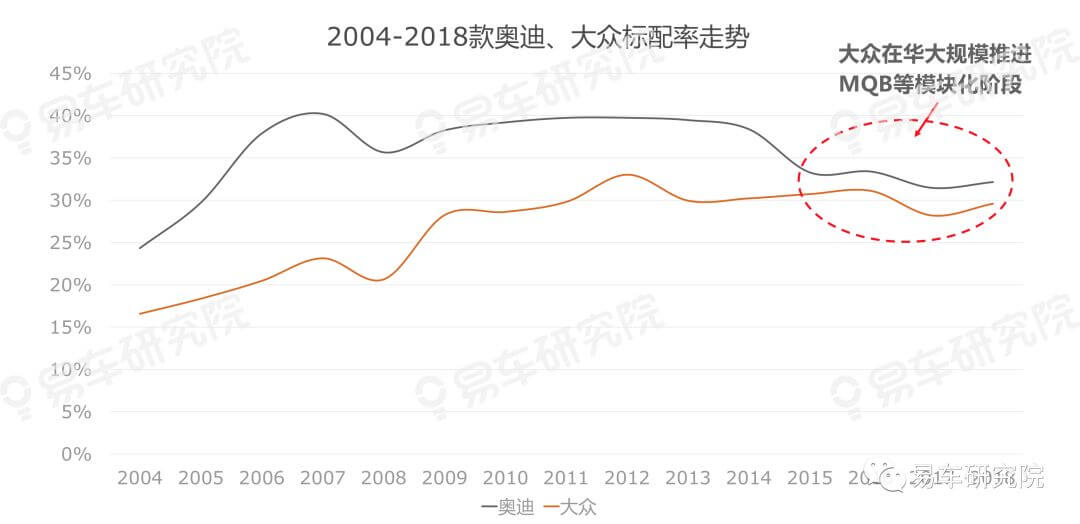

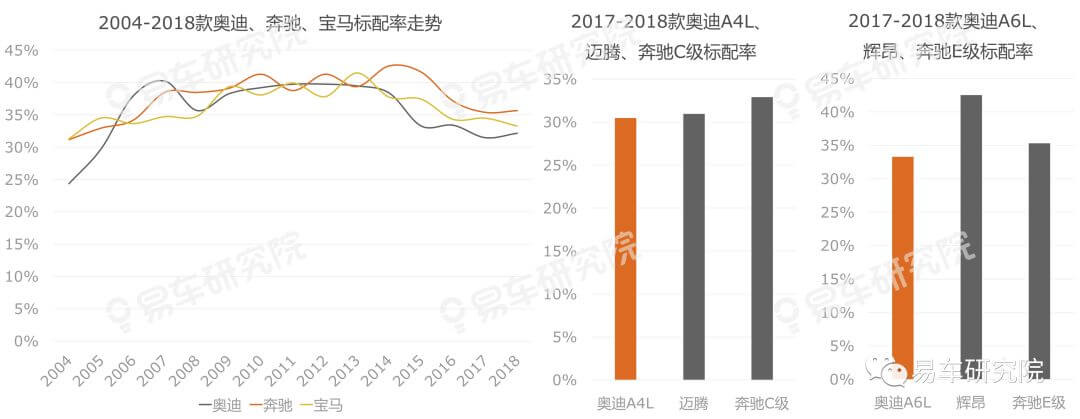

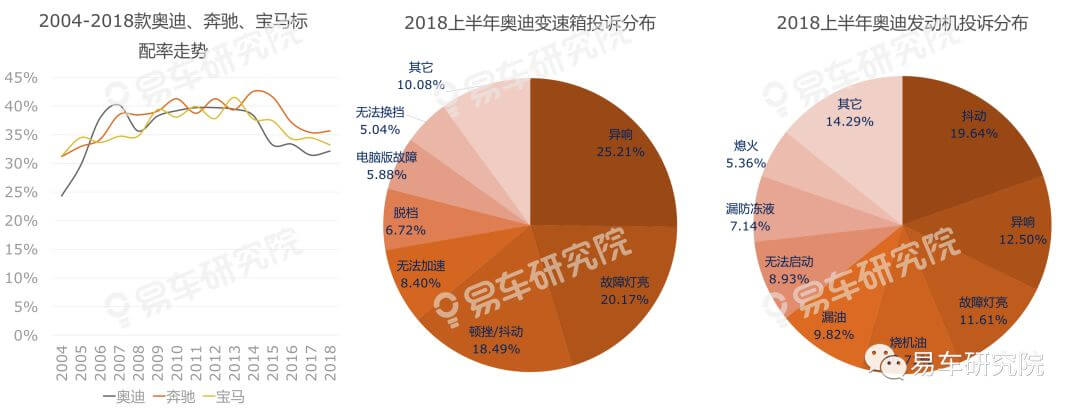

奥迪标配率被奔驰、宝马甩开,与销量徘徊不前同节奏

2013-2014年奥迪国产了Q3、A3等低级别车型,奔驰、宝马也有相应举措,三者的整体标配率都有所降低。同时奥迪通过和大众共线生产(MQB平台) ,大幅降低制造成本,但也减少了部分配置,标配率被奔驰、宝马等快速甩开。奥迪标配率被奔驰、宝马甩开,与销量徘徊不前同节奏,2013-2014年起奥迪销量裹足不前。配置是车型竞争的基础,一旦奥迪的配置被奔驰、宝马甩开,势必会冲击到自身的销量。

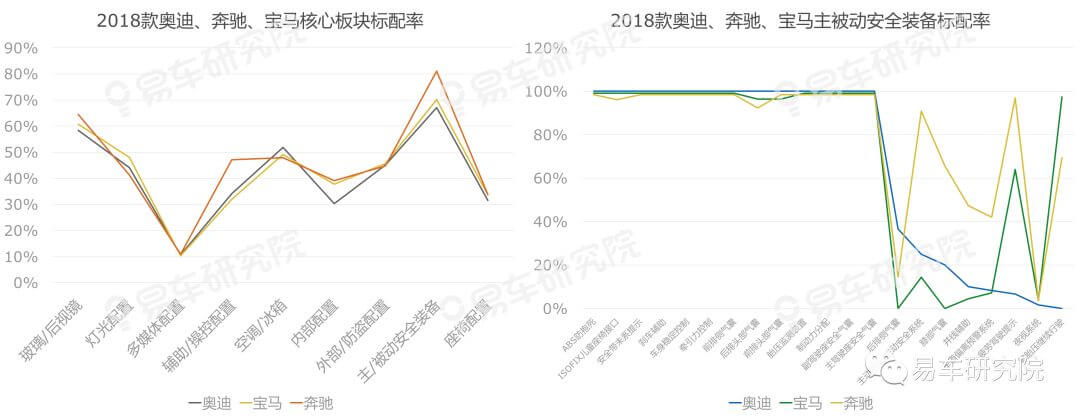

奥迪的主被动安全配置明显落后于宝马、奔驰

2018款奥迪几大板块中,落后奔驰、宝马等核心竞品比较明显的有内部配置、主被动安全装备,其中主被动安全装备落后比较明显的有主动刹车/主动安全系统、膝部气囊、并线辅助、车道偏离预警、零胎压行驶等,上述配置也是当下比较流行的,这非常不利于奥迪紧随行业消费热点与市场营销。

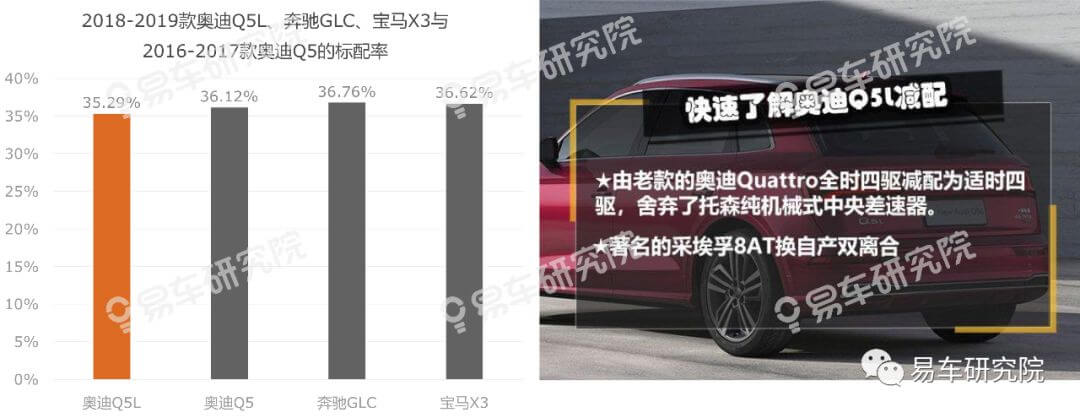

奥迪Q5L的配置难以叫板奔驰GLC、宝马X3

奥迪Q5L上市前后时期,其配置被不少媒体口诛笔伐,纷纷指责其“减配”,诸如由老款奥迪Quattro全时四驱减配为适时四驱,舍弃托森纯机械式中央差速器,以及采埃孚8AT换装成自产的双离合。就主流配置的整体装备来看,奥迪Q5L不如核心竞品奔驰GLC、宝马X3,如与Q5并存销售,会让Q5L特别尴尬。

奥迪的整体配置水平越来越接近大众

近三四年奥迪配置水平被奔驰、宝马快速甩开的同时,越来越接近大众的水平,两者的标配率差距仅有两三个点。如果排除用料、做工等因素,理论上奥迪的市场定价还可以进一步靠近大众,如大众探歌自动挡15万元起,奥迪Q2L或许可以考虑18万元起,而不是21-22万元起。可以让市场验证下,2018年底与2019年初奥迪Q2L的经销商报价会不会下滑至18万元价区。

2017-2018款奥迪A4L/A6L标配率被迈腾/辉昂超越

2017-2018款奥迪A3的标配率高于速腾,但奥迪A4L、奥迪A6L都已被迈腾、辉昂超越:奥迪A4L标配率30.47%,不如迈腾的30.96%,更不如奔驰的32.89%;奥迪A6L为33.29%,不如辉昂的42.49%,也不如奔驰E级的35.32%。如上汽奥迪将辉昂换标奥迪A6L,绝对是让目前的奥迪占了大便宜。也意味着奥迪很难回归之前的高定价时代,大规模降价促销将常态化。

投诉篇

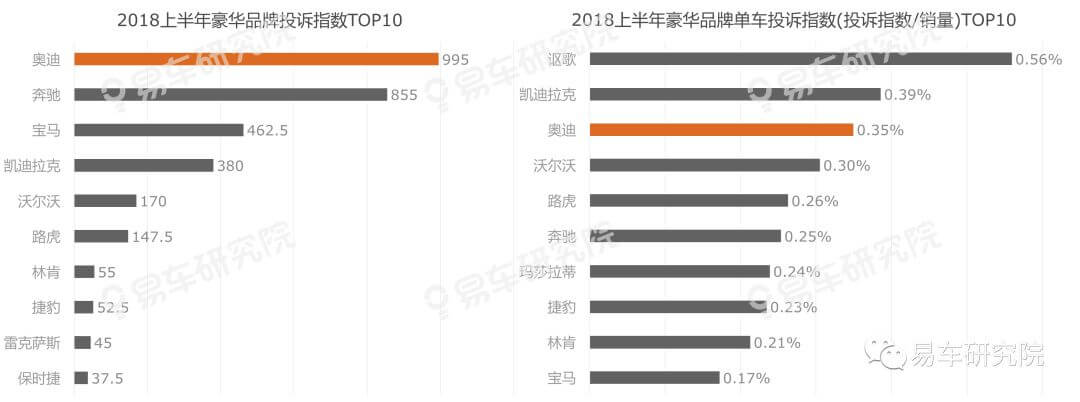

2018上半年奥迪投诉高于奔驰、宝马

2018上半年豪华品牌投诉(指数)品牌中,奥迪以995分位居榜首,领先于奔驰、宝马等核心竞品。在单车投诉指数排行中,奥迪位居讴歌、凯迪拉克之后,凯迪拉克通过降价促销等,虽对奥迪形成一定压力,但其自身的投诉软肋相当明显。奥迪的单车投诉指数领先于奔驰、宝马等核心竞品,为争夺豪华品牌销量冠军增加难度。

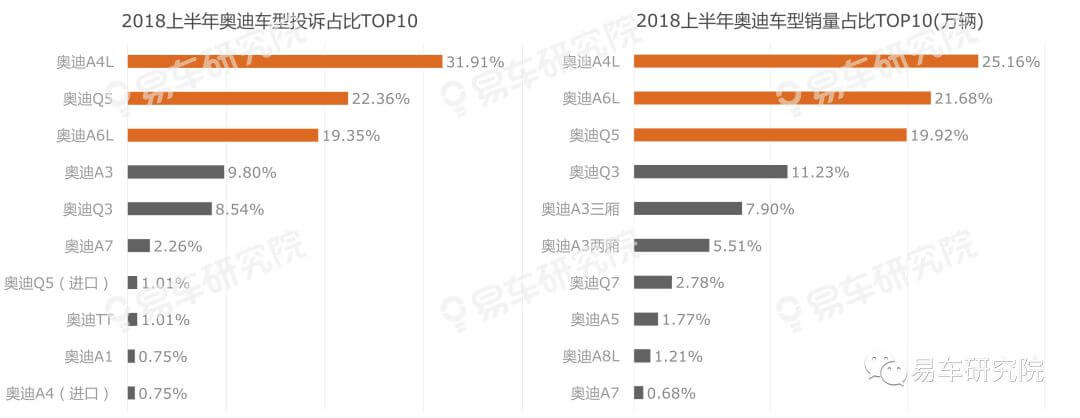

奥迪投诉聚焦“走量”车型,为日后召回埋下隐患

2018上半年奥迪投诉量集中奥迪A4L、奥迪Q5、奥迪A6L三款车型,这三款车型也是同期高度走量车型,且投诉占比与销量占比较吻合,说明奥迪质量问题的分布相对均匀,一旦日后涉及召回等,规模会非常大,更会严重影响品牌力。

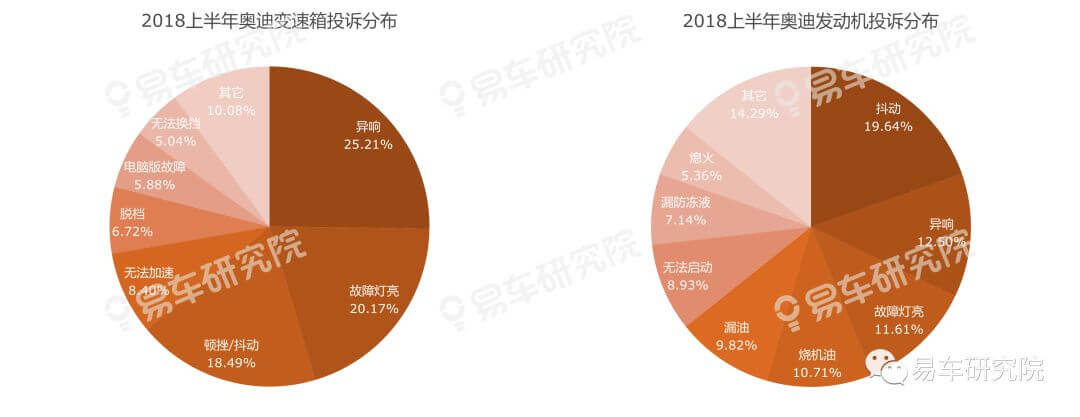

变速箱与发动机成奥迪投诉重灾区,豪华品牌搭“平民芯”

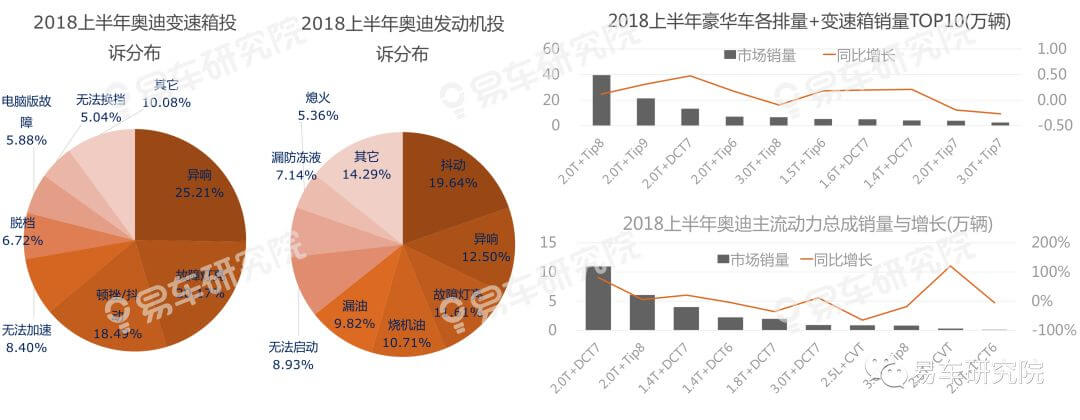

2018上半年奥迪投诉集中变速箱与发动机,投诉占比分别为28.71%、25.74%,两者相加占了奥迪过半的投诉量,其次为车身附件及电器、转向系统、前后桥及悬挂系统等。2018上半年奥迪2.0T+DCT7车型的销量超过10万辆,是销量最大的单一动力组合车型,但投诉问题高度聚焦动力总成,给2.0T+DCT7的主打动力组合提出疑问。再加该动力已成普通品牌的标配,使奥迪的“豪华品牌”属性黯然失色。

奥迪投诉接近大众,顿挫、异响、烧机油等一个都不少

2018上半年奥迪变速箱投诉集中异响、故障灯亮、顿挫/抖动,占比分别为25.21%、20.17%、18.49%,三者将近占了奥迪变速箱总投诉量的70%。同期奥迪发动机投诉集中抖动、异响、故障灯亮、烧机油等,占比分别为19.64%、12.50%、11.61%、10.71%。抖动、异响等都是变速箱、发动机的常规问题,在普通品牌的投诉中普遍存在,但该投诉如在豪华品牌也大规模存在,显然不利于奥迪的品牌建设等。

用户来源篇

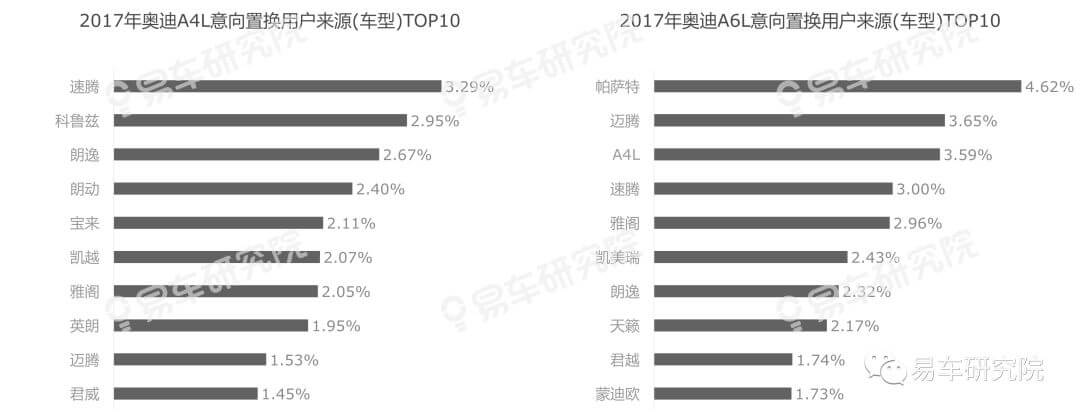

奥迪意向置换用户来源集中大众与奥迪

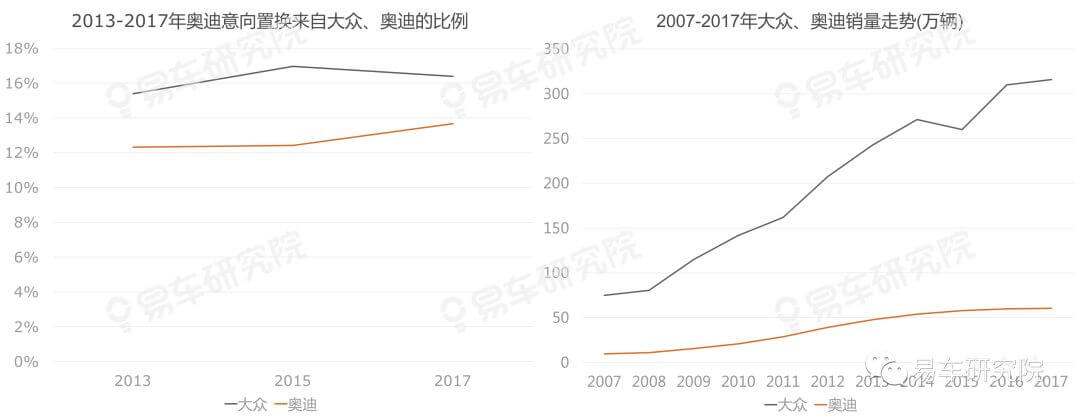

2013-2017年奥迪意向置换来源用户集中于大众与奥迪,2017年两者的占比分别为16.38%、13.66%,别克、现代、本田紧随其后,分别为6.84%、6.80%、6.58%。由于大众与奥迪在华都有较大的用户保有量,为奥迪销量增长提供强大保障。

大众SUV战略等将抢夺部分奥迪A4L/A6L的潜在用户

2018-2020年是大众SUV战略大规模推进的关键阶段,至2020年大众在华SUV车型数将达到13款左右,与在售轿车数量齐平。目前轿车用户正大规模向SUV转移,大众SUV战略不仅会大量吸引轿车老用户,也会抢夺奥迪A4L/A6L等高端轿车的潜在用户。同时丰田、本田、别克等劲敌,为了抗衡大众SUV战略,也会纷纷强化SUV投放,共同推高SUV热度,加剧奥迪A4L/A6L等高端轿车潜在用户的流失。

用户去向篇

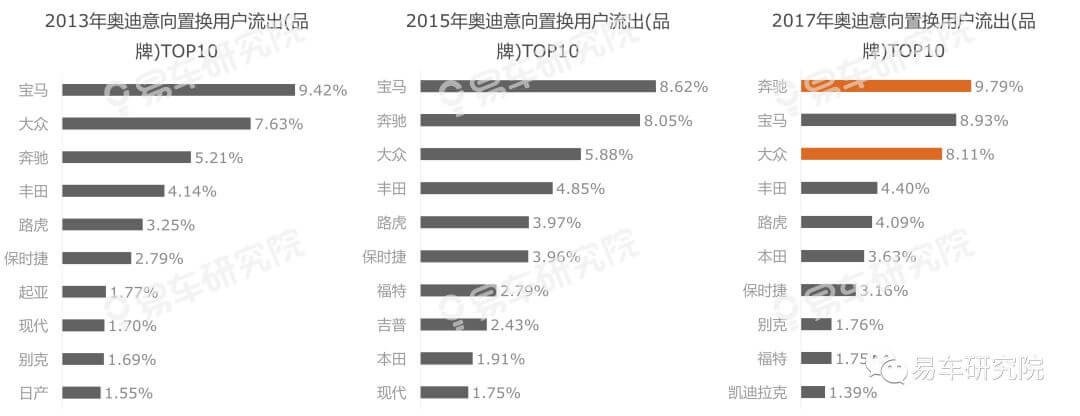

除了奔驰、宝马,大众对奥迪老用户也虎视眈眈

长期以来,奔驰、宝马都是抢夺奥迪老用户的主要品牌,随着SUV战略崭露头角,近一年大众抢夺奥迪老用户的能力大幅增强,2017年奥迪流向大众的意向置换比例由2015年的7.63%飙升至8.11%。配置等越来越接近大众,再加大众的价格优势,越来越多奥迪老用户流向大众也是情理之中。

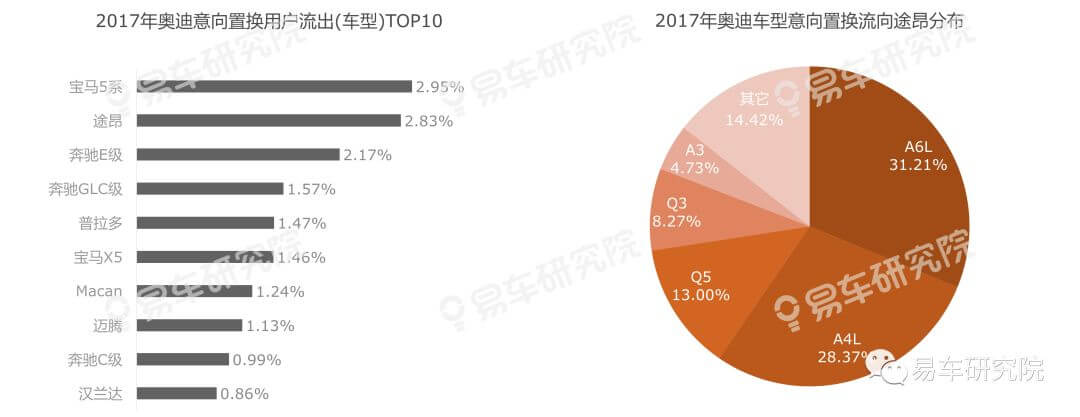

除了上汽大众途昂,一汽大众SUV也将瓜分奥迪老用户

大众途昂上市一年多,一跃成为瓜分奥迪老用户的核心竞品,2017年占了奥迪意向置换去向比例的2.83%,仅次于宝马的2.95%,位居第二,紧随其后的是奔驰E级、奔驰GLC、普拉多、宝马X5等。意向置换流向途昂的奥迪车型主要是A6L、A4L,占比分别为31.21%、28.37%。2018-2019年一汽大众将投放中型与中大型SUV,势必会吸引部分奥迪的老用户。

区域篇

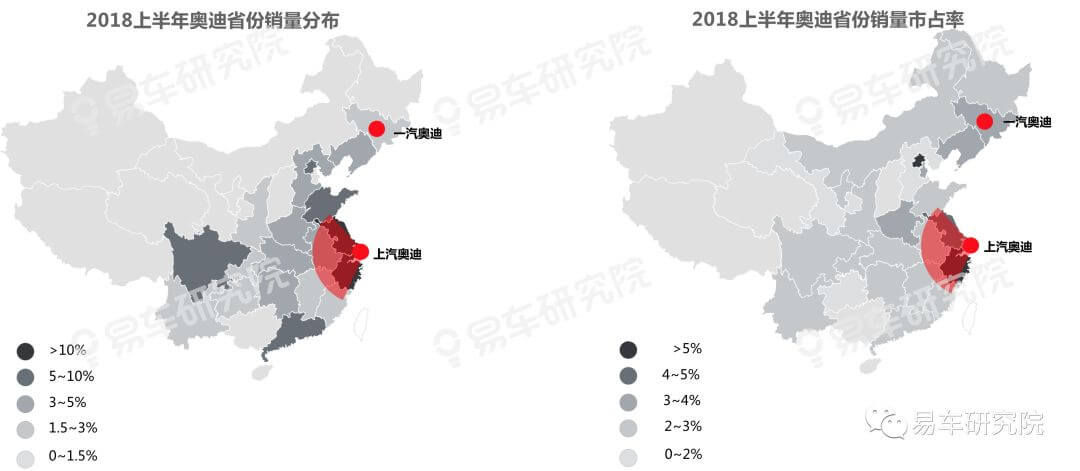

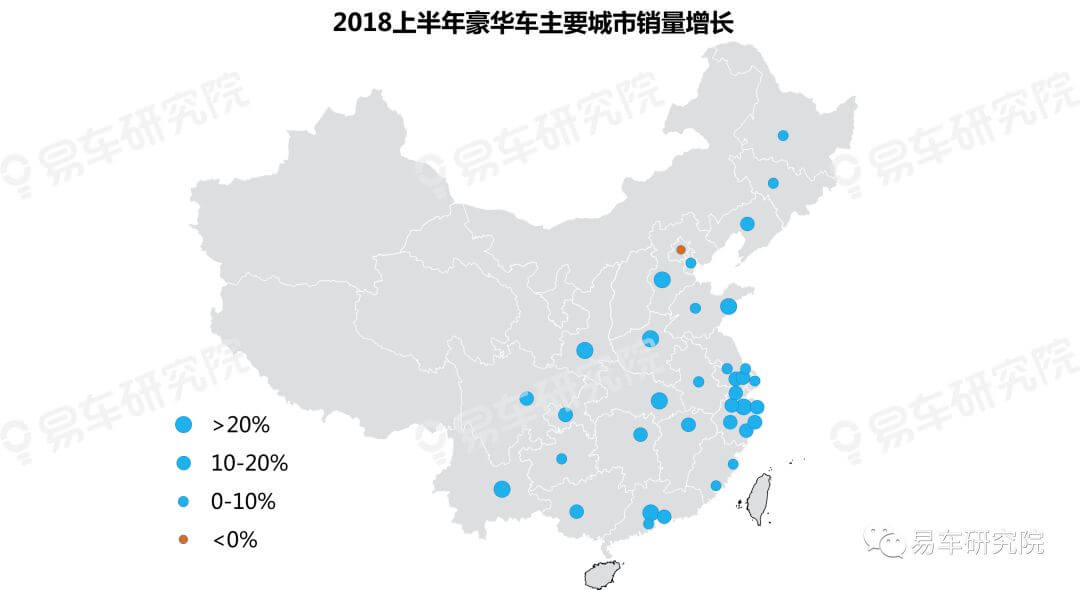

奥迪市场重心进一步向南方倾斜

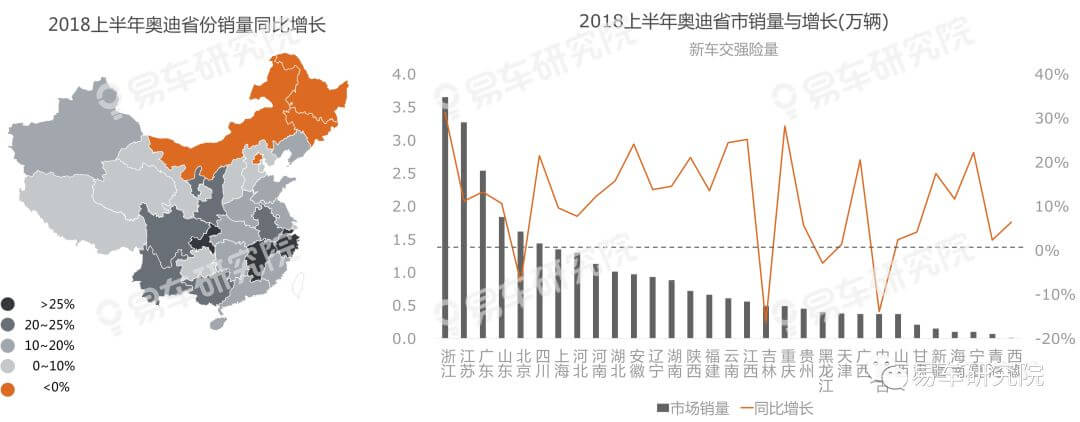

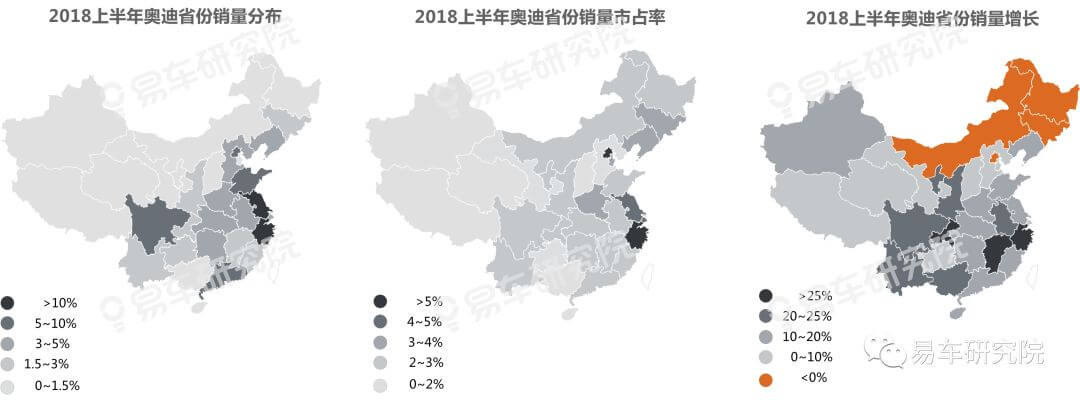

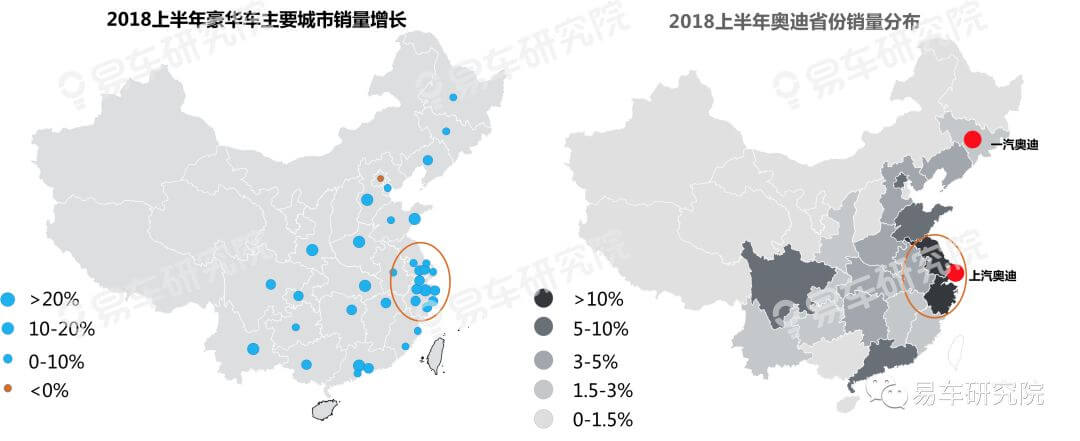

2018上半年奥迪销量增长主要来自南方市场,北方市场下滑明显。奥迪销量集中浙江、江苏、广东三省,具体销量分别为3.65万辆、3.27万辆、2.54万辆,占了奥迪全国销量的33.25%,且在浙江、江苏、广东的同比增长都高于10%,浙江甚至高达31.21%。另外四川、安徽、云南、江西、重庆、广西等南方省市也处于高增长状态,北京、吉林、内蒙古、黑龙江等北方省市的销量增长纷纷出现下滑。

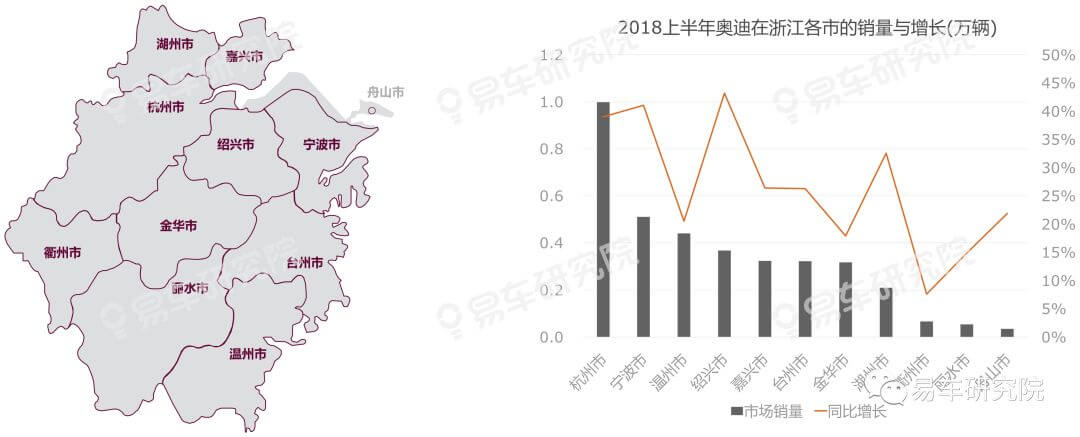

奥迪“血战”浙江,初战告捷

2018上半年奥迪在华销量达28.45万辆,同比增长12.80%,其中浙江功不可没,销量达3.65万辆,位居各省份榜首,同比增长高达31.21%。多方面原因促成了奥迪在浙江销量的大幅提升:一是浙江率先进入置换主导的时代;二是奥迪A4L等的“七五折优惠”吸引了大量雅阁、迈腾、帕萨特等的潜在用户;三是奥迪向浙江导入了大量准新车(库存车、试驾车等),大规模降价促销。

奥迪在发达省市的销售不如奔驰

目前奥迪、奔驰的销量处于势均力敌状态,但奔驰销量更集中于北京、上海、广东、江苏、浙江几大经济发达省市,同时奔驰在上述省市的增长势头更强劲。由于上述五大省市占了豪华车市大半销量,且置换销量比例高,目前走势不利奥迪。

城市篇

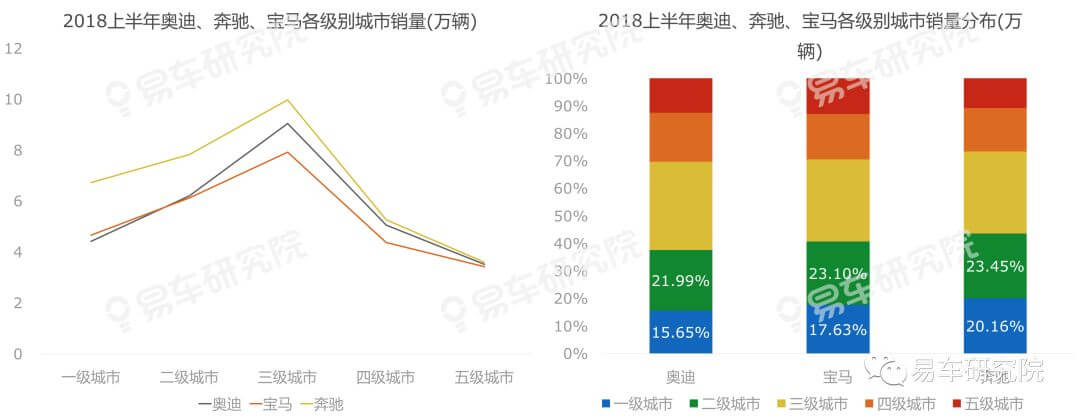

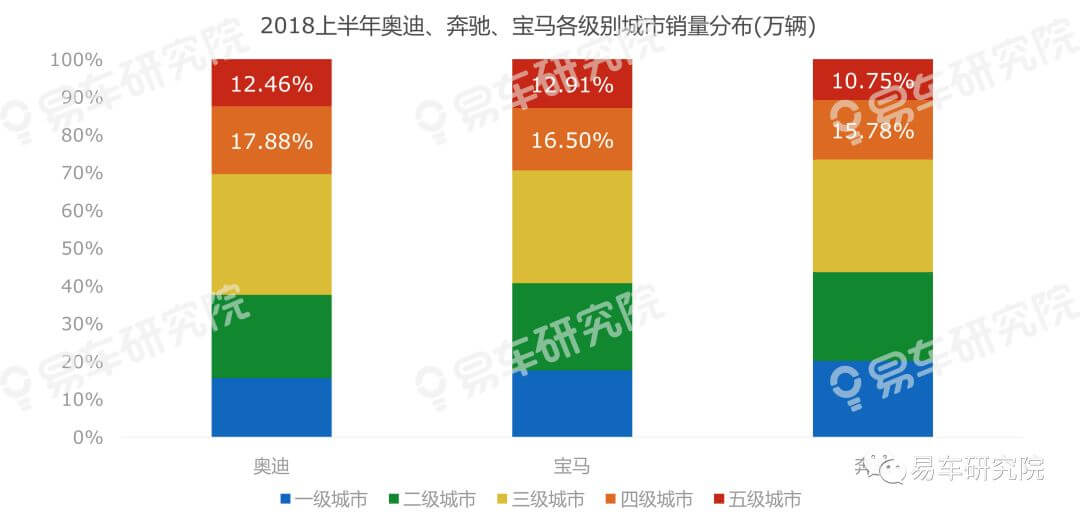

奥迪在大城市销量不如奔驰

2018上半年奥迪在一二三线城市的销量分别为4.42万辆、6.21万辆、9.04万辆,被奔驰全面大幅超越,后者分别为6.73万辆、7.83万辆、9.97万辆。价格战对低级别车市更有吸引力,未来奥迪的市场下沉更得加速推进。

低级别车市将成ABB新战场

继一线城市之后,二三线城市正成为豪华品牌的核心战场,低级别城市快速成为豪华品牌的新兴市场,2018上半年低级别车市的销量占比大体维持在25%左右,与十年前的普通品牌类似。2019-2020年“市场下沉”将成为豪华品牌的主旋律,奥迪、奔驰、宝马都会加速由二三线城市向低级别城市渗透,沃尔沃、凯迪拉克、雷克萨斯等更会竭尽全力迎合低级别车市的消费升级等诉求,加速投放更多低级别车型。

二手车篇

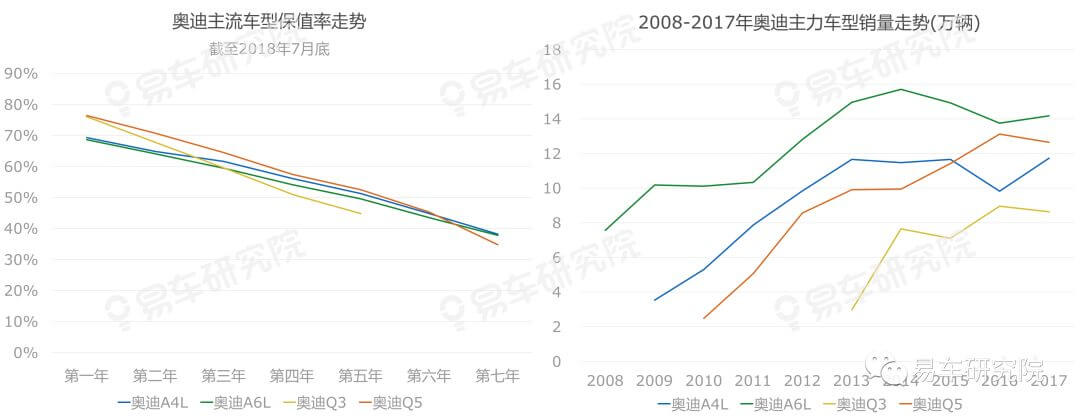

奥迪轿车保值率下滑明显

近两三年奥迪A4L、A6L等轿车面临的市场销售压力,相对要大于奥迪Q3、Q5等SUV,奥迪轿车的价格优惠幅度更大,以及配置等方面的调整,使奥迪轿车保值率的下滑更为明显,将影响未来奥迪品牌号召力的提升。

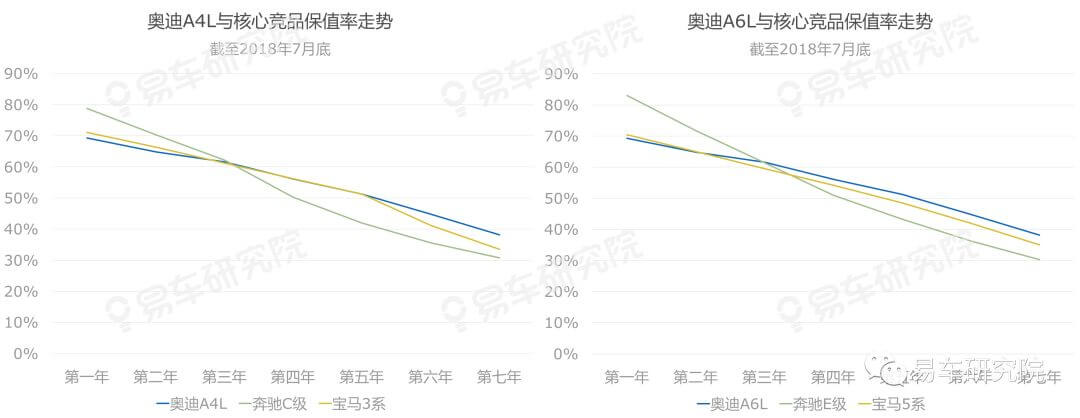

奥迪A4L、A6L的保值率被奔驰车型快速、大幅超越

对比奔驰、宝马等竞品的主力轿车,近两三年奥迪A4L、A6L的保值率,由优势地位快速滑落至劣势地位。目前奥迪A4L、A6L是绝对的销售主力,保值率的大幅降低,将大大增加奥迪A4L、A6L日后的销售压力。

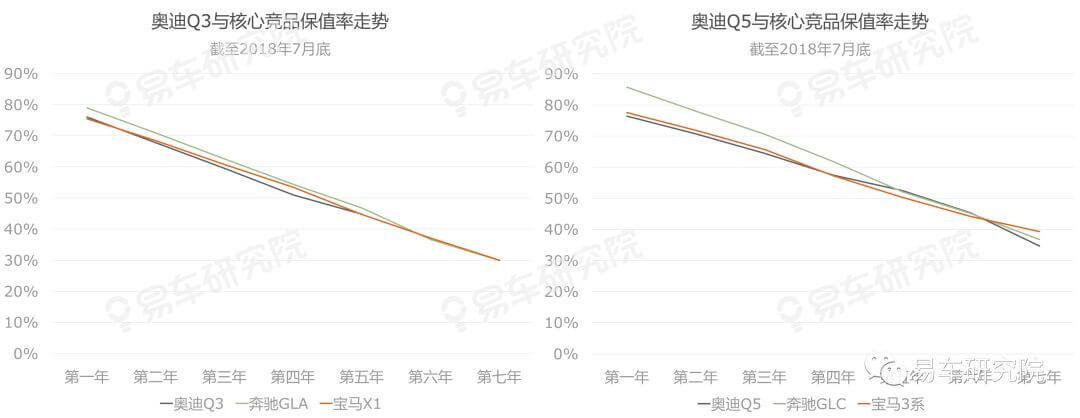

奥迪Q3、Q5的保值率长期被奔驰车型压制

对比奔驰、宝马等竞品的主力SUV,近两三年奥迪Q3、Q5的保值率长期处于劣势,为奥迪日后品牌号召力、市场销量的提升埋下诸多隐患。

研发篇

改善内饰应是奥迪的当务之急

2018上半年奥迪A4L、A6L、Q3、Q5等主力车型的外观、性价比等口碑优势相对突出,但奥迪Q3、Q5等SUV车型的空间、内饰的口碑评分相对较低。2018下半年-2019年奥迪Q5L、Q2L、新Q3(轴距增大)等新车型的上市,将部分弥补奥迪SUV车型空间口碑不足的劣势,助力销量提升。除了空间,奥迪SUV还得努力满足广大用户对改善内饰的迫切要求,内饰的好坏对豪华品牌的“成色”影响特别大、特别直接。

提升配置应是奥迪的当务之急

近四五年奥迪标配率下滑幅度最大,迅速拉开了与奔驰、宝马的差距。配置是产品力的重要组成部分,一旦奥迪的配置被奔驰、宝马等核心竞品大幅甩开,将很快危及奥迪自身的产品力与品牌力,使奥迪的“豪华品牌”属性黯然失色。更迫在眉睫的是,奥迪甚至都已不如部分同级别的大众车型,2017-2018款奥迪A4L、A6L的标配率为30.47%、33.29%,分别落后于同级别迈腾的30.96%、辉昂的42.49%。

改善动力总成是奥迪的当务之急

奥迪与大众品牌的动力总成越来越趋同,逐渐以1.4T/2.0T+DCT6/DCT7结构为主,也导致投诉问题越来越趋同,烧机油、顿挫、抖动等大众顽疾,不约而同蔓延至奥迪品牌。如今奔驰、宝马等豪华品牌主打的动力总成是2.0T+Tip8/Tip9,让奥迪的2.0T+DCT7黯然失色,更让奥迪摆脱“七五折优惠”的窘境遥遥无期。

建议重新评估奥迪与大众的产品定位,不宜透支模块化平台

MQB\MLB等模块化平台是把双刃剑,虽有利于降低成本提升企业收益,也会导致产品同质化,危及豪华品牌属性。经过四五年努力,目前大众在华已基本普及了MQB等模块化平台,但在模块化平台快速推进的过程中,大众与奥迪的产品越来越像了,动力总成、内饰设计等越来越雷同,使奥迪的豪华品牌严重受损。

定位篇

产品力越来越撑不起奥迪的“豪华定位”

近三四年奥迪的标配率被奔驰、宝马大幅甩开,奥迪的投诉越来越“大众化”,顿挫、异响、烧机油等一个都不少……产品力是品牌定位的基石,一旦奥迪的产品力越来越“平庸”,自然难以撑起“豪华定位”。

Q5L难以提振“定价体系”,奥迪降价促销将常态化

奥迪Q5L从7月初上市到目前10月中旬,也就三个多月点的时间,不少城市的经销商综合优惠报价已有三四万元不等的优惠,意味着奥迪想通过新车型稳定原有价格体系的努力,大体上以失败告终。现在就看刚刚上市的奥迪Q2L能坚持多久了,其厂家指导价为21.77-27.90万元,几个月后会下滑至19万元左右。

联手大众扩大份额,应是奥迪新定位的核心诉求

一旦奥迪的定价难以回归原有水平,“七五折优惠”常态化。目前奥迪与大众的竞争愈演愈烈,奥迪A4L开始抢夺迈腾、帕萨特的市场份额,大众途昂等车型已成抢夺奥迪老用户的主力车型,如此下去显然不利于大众与奥迪的可持续发展。为确保大众+奥迪>2的效果,奥迪的重新定位迫在眉睫。

建议奥迪在华直面“高端车市”

推进MQB/MLB等模块化平台是大众集团的长期既定战略,短时间内实现奥迪豪华调性恢复或提升的可能性非常低,甚至推进奥迪与大众零部件大量共用的趋势将被固化或常态化,重新定位奥迪将成为大众集团现实而紧迫的问题。2018年初大众集团将奥迪归类为高端品牌,与大众、西雅特、斯柯达等所在的量产品牌与保时捷等所在的豪华品牌,共同组成了大众集团三大产品体系,与当下市场格局的演变相得益彰。

营销篇

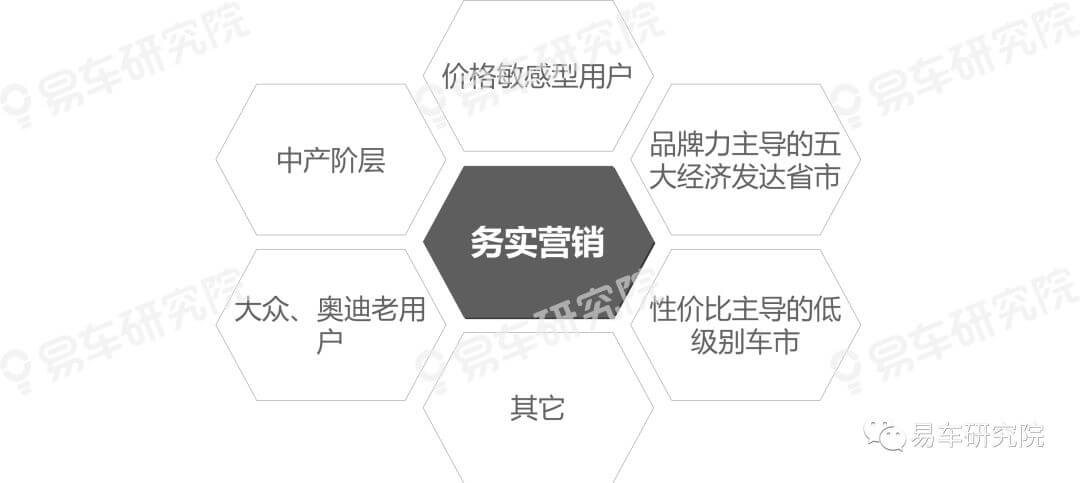

奥迪应重点营销价格敏感型用户,走务实路线

近一年(2017下半年至2018上半年)奥迪之所以能稳住销量,大规模降价促销功不可没。由于产品力在短期内难以提升,未来几年巩固奥迪竞争力的核心优势还是价格战。建议奥迪营销锁定价格敏感性用户,走务实路线。

奥迪应重点营销“中产阶层”,走务实路线

奥迪需要营销的对象有年轻人、女性用户等,但重中之重的还是“中产阶级”,这不仅取决于奥迪销量以A4L、A6L等高端车型为主,还取决于中产阶层的规模。据麦肯锡等多家咨询公司预判,未来我国中产阶层将快速扩大,这对既具有豪华品牌光环,又具有优惠价格的奥迪来说,是千载难逢的机遇。

奥迪应重点营销大众、奥迪等老用户,走务实路线

奥迪的置换用户主要来自大众与奥迪自身,2013-2017年来自两者的意向置换用户比例都有小幅提升,大众占比突破16%,奥迪占比接近14%。2007-2017年大众与奥迪的保有量分别为2181万辆和404万辆,奥迪营销具有近水楼台先得月的优势。

奥迪应重点营销SUV ,走务实路线

不仅大众有SUV战略,其实奥迪也有SUV战略,进入2018年奥迪正迎来新一轮SUV投放潮,包括奥迪Q5L、奥迪Q2L、奥迪Q8等。预判2019年SUV占奥迪的销量比例将超过50%,成为推动奥迪未来四五年销量增长的核心动力。目前奔驰、宝马都有专门的SUV营销课题,且有G级等标杆车型,奥迪强化并提炼SUV营销迫在眉睫。

奥迪应强化五大发达省市的品牌力营销

奥迪销量主要集中浙江、江苏、广东、北京、上海五大经济发达省市,且在五大省市的市占率较高,同时基于越来越强势的品牌号召力,核心竞品奔驰在五大经济发达省市的优势越来越明显。营销五大经济发达省市将成为奥迪的严峻和紧迫的课题。

奥迪应加速渗透低级别城市的性价比营销

由于奥迪的整体价区低于奔驰、宝马,使其在低级别车市的销量比重相对较高,是三者中2018上半年唯一超过30%的。2018-2020年低级别车市的市场萎缩与消费升级将并存,建议奥迪先下手为强,强化在低级别车市的性价比营销。

2019-2020年建议奥迪改走“务实营销”路线

品牌号召力比不过奔驰、技术创新力比不过特斯拉,再加价格战愈演愈烈,自身老用户加速流失等,2019-2020年奥迪手里并没有营销“大牌”或“王炸”,与其把营销费用集中自动驾驶、电动车等新兴领域,不如脚踏实地挖掘置换用户、老用户、价格敏感用户,以及满足大城市、低级别车市的不同诉求。

细分市场篇

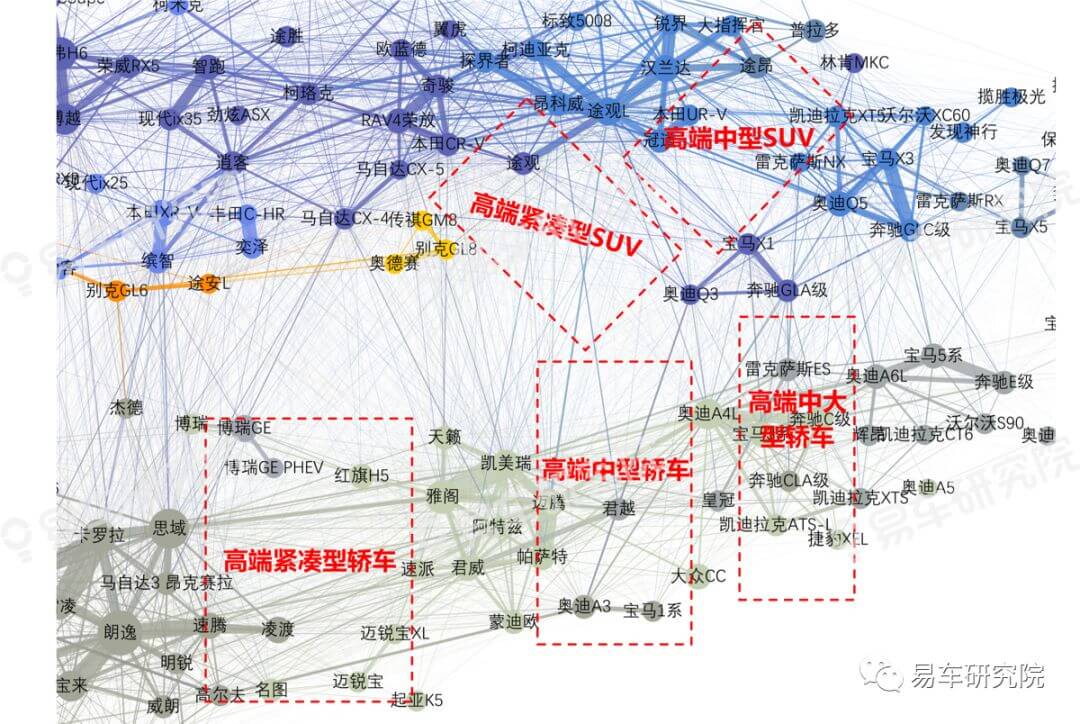

大规模价格战助奥迪开拓“高端紧凑型轿车”市场

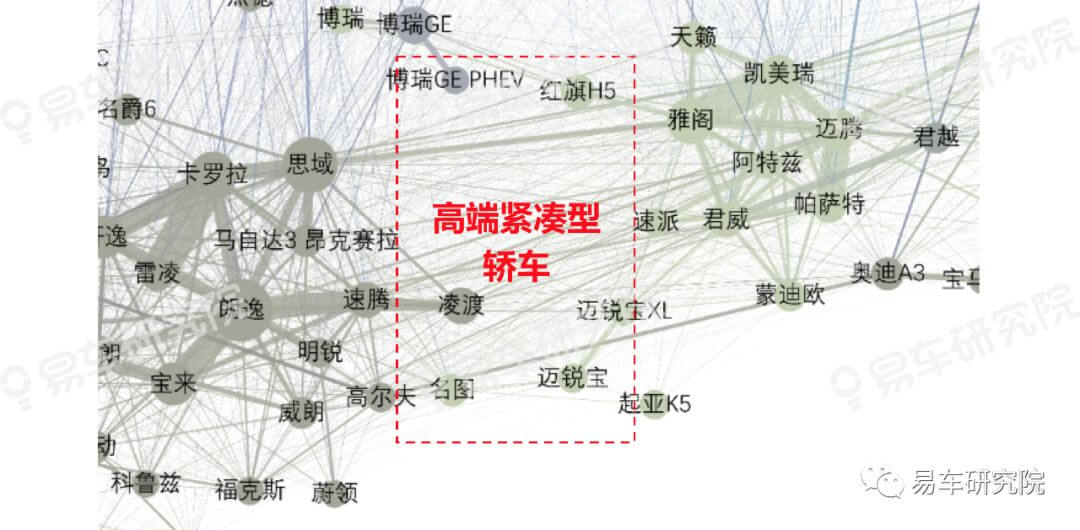

目前奥迪A3的厂家指导价为19.05-25.62万元,经销商综合优惠报价大幅下滑至14.42-19.35万元,不仅越来越接近高尔夫、速腾等同级别普通车型的报价,而且有潜质介于普通紧凑型轿车与普通中型轿车之间的“空白地带”。未来南北奥迪如复制南北大众的多车模式,极有可能在普通紧凑型轿车与普通中型轿车之间开辟新细分市场——高端紧凑型轿车。

大规模价格战助奥迪开拓“高端中型轿车”市场

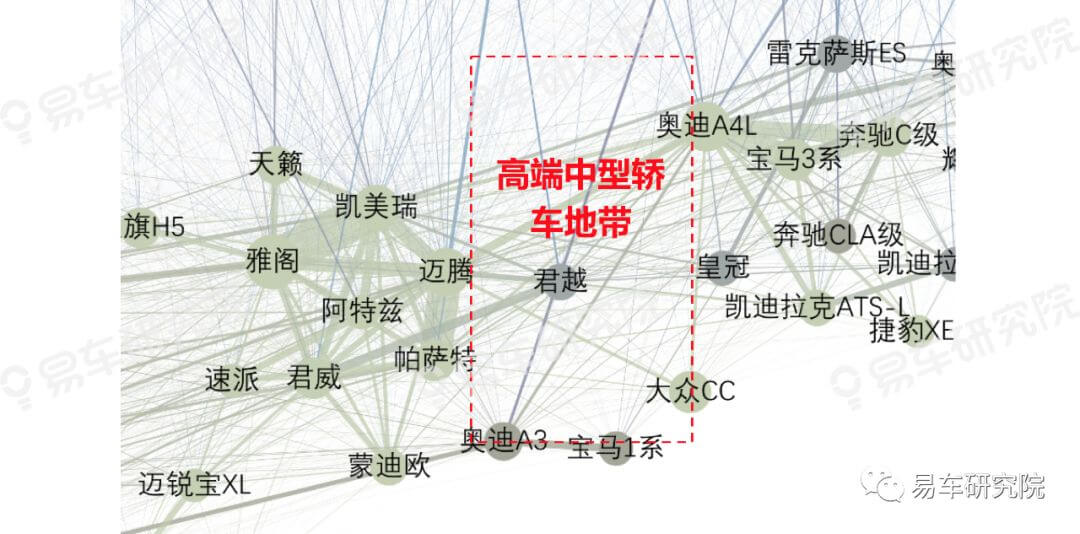

目前奥迪A4L的厂家指导价为29.00-40.70万元,经销商综合优惠报价大幅下滑至22.33-32.56万元,不仅越来越接近迈腾、帕萨特等同级别普通车型的报价,而且有潜质介于普通中型轿车与豪华中型轿车之间的“空白地带”。未来南北奥迪如复制南北大众的多车模式,极有可能在普通中型轿车与豪华中型轿车之间开辟新细分市场——高端中型轿车。

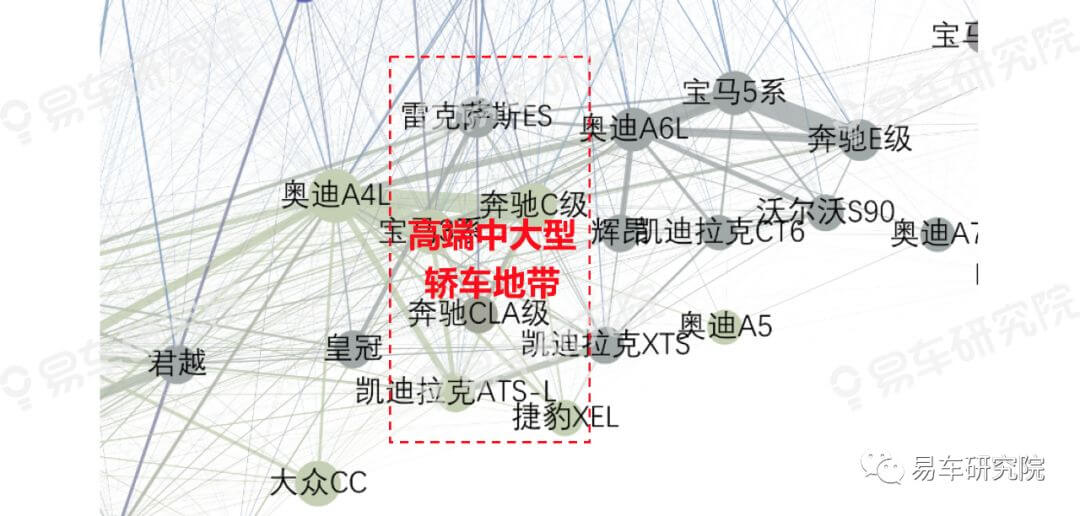

大规模价格战助奥迪开拓“高端中大型轿车”市场

目前奥迪A6L的厂家指导价为40.28-69.48万元,经销商综合优惠报价大幅下滑至33.03-59.06万元,不仅越来越接近辉昂、皇冠等同级别普通车型的报价,而且有潜质介于普通中大型轿车与豪华中大型轿车之间的“中间地带”。未来南北奥迪如复制南北大众的多车模式,极有可能在普通中大型轿车与豪华中大型轿车之间开辟新细分市场——高端中大型轿车。

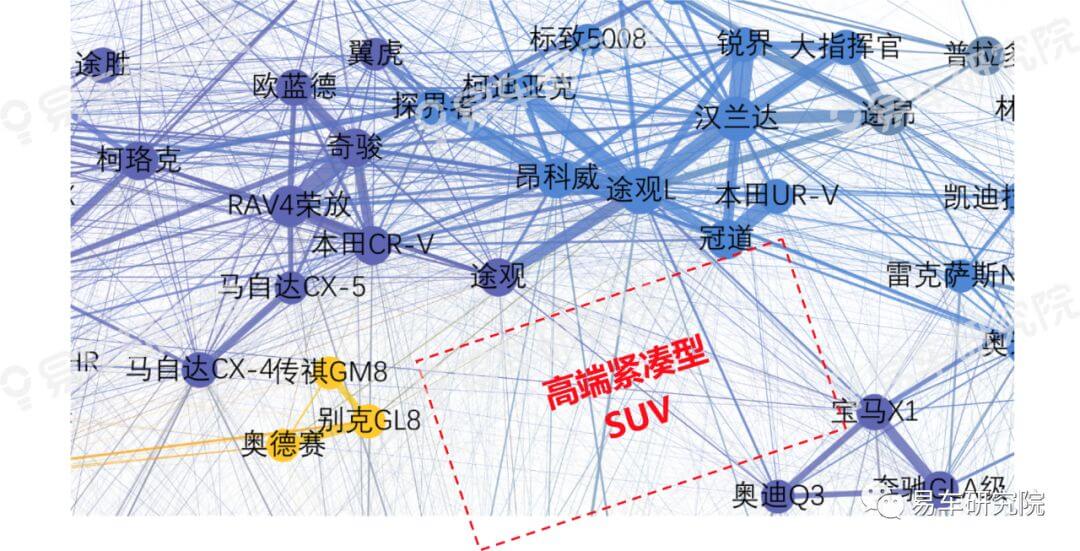

大规模价格战助奥迪开拓“高端紧凑型SUV”市场

目前奥迪Q3的厂家指导价为24.69-34.07万元,经销商综合优惠报价大幅下滑至17.56-25.89万元,不仅越来越接近探歌、途观等同级别普通车型的报价,而且有潜质介于普通紧凑型SUV与豪华紧凑型SUV之间的“空白地带”。未来南北奥迪如复制南北大众的多车模式,极有可能在普通紧凑型SUV与豪华紧凑型SUV之间开辟新细分市场——高端紧凑型SUV。

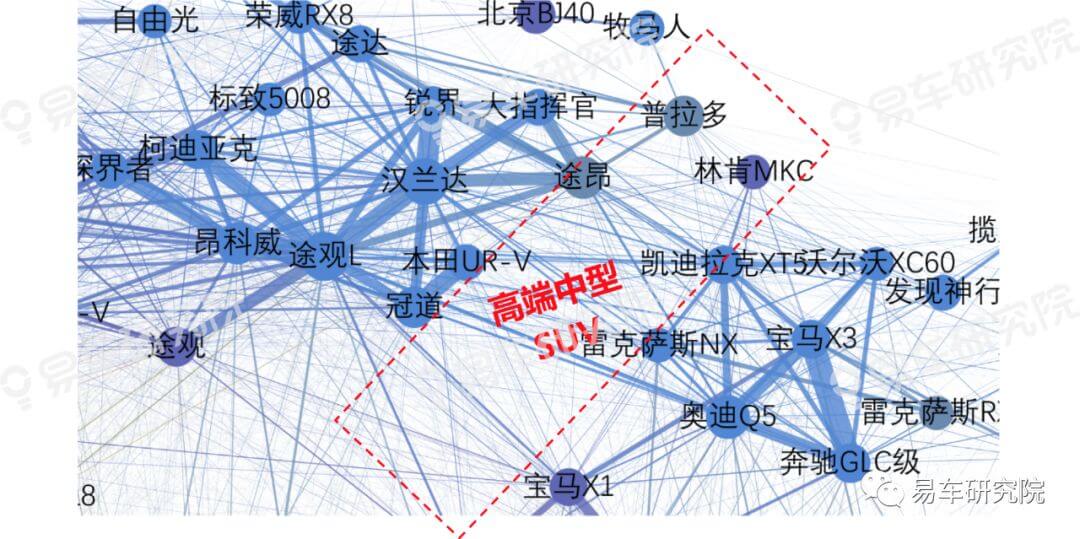

大规模价格战助奥迪开拓“高端中型SUV”市场

目前奥迪Q5的厂家指导价为39.64-51.92万元,经销商综合优惠报价大幅下滑至31.97-42.37万元,奥迪Q5L也由39.28-51.70万元的厂家指导价下滑至34.57-45.50万元的经销商综合优惠报价,不仅越来越接近途观L、汉兰达等同级别普通车型的报价,而且有潜质介于普通中型SUV与豪华中型SUV之间的“空白地带”。未来南北奥迪如复制南北大众的多车模式,极有可能在普通紧凑型SUV与豪华紧凑型SUV之间开辟新细分市场——高端中型SUV。

奥迪难以颠覆新能源车市

虽然奥迪对新能源(含HEV)寄予厚望,但新能源能否助力奥迪绝地反击,目前还是个大疑问:2018上半年奥迪在HEV、PHEV、BEV等几大主流新能源领域都处于边缘地带,销量远不如竞品;2019-2020年除奥迪国产e-tron系列电动车外,奔驰、宝马等核心竞品都会强化EQ系列、i系列的投放,特斯拉可能会迎来国产,奥迪并没有脱颖而出的绝对优势。目前已经落后一大截,未来如不能脱颖而出,奥迪想借助电动车实现绝地反击会特别难。

上汽奥迪篇

上汽奥迪助力奥迪强化车型投放,扩大国产阵营

目前上汽奥迪的新车规划相信已经定了,但尚未对外公布。江湖传说大体有三个版本,我概括为“错位版”、“同堂版”和“互补版”。其中“错位版” 比较理性,“同堂版”比较激进,“互补版”比较折中。无论哪个版本,上汽奥迪一定会助力奥迪强化在华的新车投放,扩大国产阵营,其中Q4、Q6、A7等或将成为第一批国产的主力车型。

上汽奥迪助力奥迪开拓新市场,抢占高端新细分车市

目前豪华品牌的大规模降价已成趋势,抢占高端细分车市势必会成为多数豪华品牌的新课题。基于一汽奥迪当下的大规模优惠促销,再加未来的南北奥迪如效仿南北大众,采取均衡车型投放策略,奥迪将率先大规模布局高端细分车市。

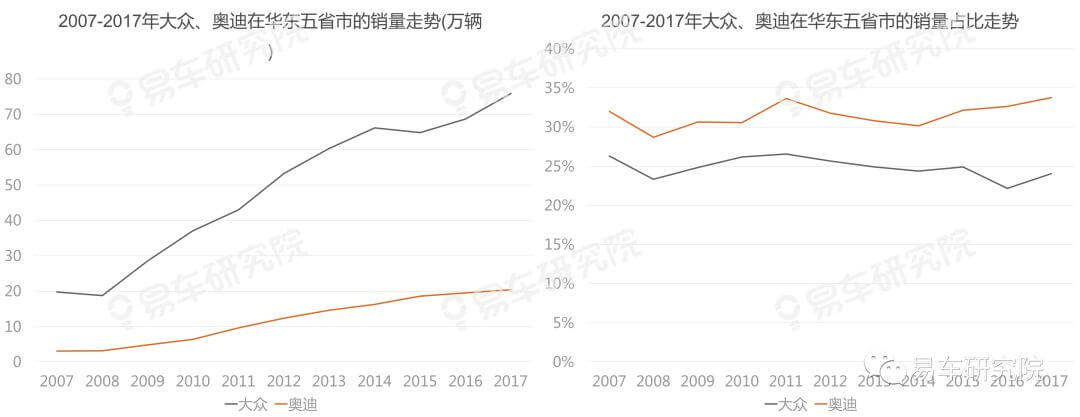

上汽奥迪助力奥迪战略前移,巩固南方车市

2018上半年奥迪共销售28.44万辆,其中在上海、江苏、浙江、安徽、江西等华东五省市的销量为9.8万辆,占比高达34.46%。但一汽奥迪远在东北,远离核心市场,对制造、物流、服务等造成诸多不便。上汽奥迪将“零距离”接近核心市场与广大用户,实现奥迪战略前移,降低成本提升效率,有利于奥迪进一步巩固南方车市。

上汽奥迪助力奥迪争取更多大众、奥迪的老用户

奥迪置换用户主要来自大众与奥迪, 2017年两者意向置换奥迪的占比分别为16.38%、13.66%。上海、江苏、浙江、安徽、江西华东五省市长期以来都是大众与奥迪的核心销售市场,2007-2017年华东五省市大体占了大众25%的销量,占了奥迪32%的销量,期间大众与奥迪在华东五省市分别积累了537万辆、129万辆的保有量……上述都是上汽奥迪近水楼台的宝贵财富。

上汽奥迪助力奥迪强化在华研发,建议设全球研发中心

奥迪产品力在华表现疲软,与大众集团在全球统一推进的模块化有密切关系,部分忽略了中国具体国情。目前奥迪在北京已建立了研发设计中心,但权重与地位完全无法媲美德国总部,建议奥迪以“上汽奥迪”为契机,基于无锡基地等,加速构建全球独立的研发中心,赋予多数决策权,实现中国研发中心的高度自治地位,充分挖掘与更好满足江浙等全球最核心市场的消费诉求。

上汽奥迪助力奥迪提升在华销量,构建百万辆销售体系

豪华车市的降价潮已成趋势,其中的领军品牌毫无疑问就是奥迪。奥迪如能顺应潮流,有效兼顾价格战与品质战,再加上汽奥迪,将构建起比较有竞争力的百万辆销售体系。如持续以降品质缓解价格战的压力,奥迪在未来四五年将面临严峻挑战,上汽奥迪上量的可能性会大大降低。

销量篇

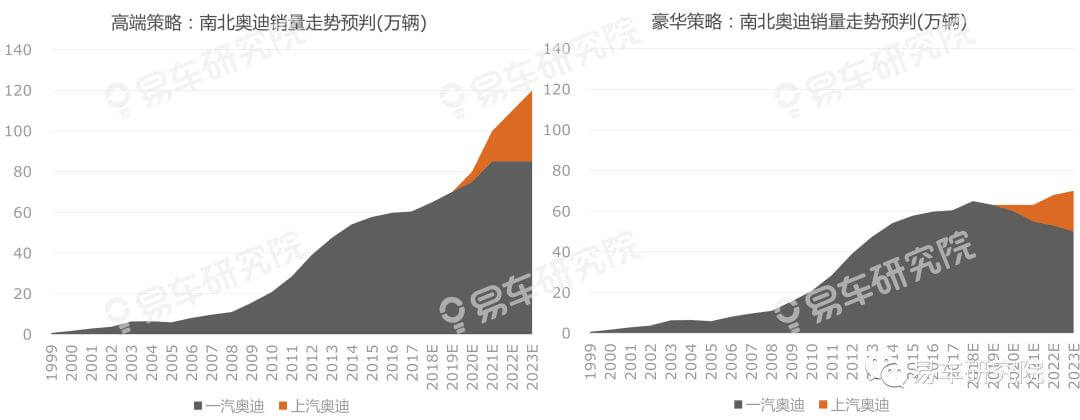

2019-2023年打造百万辆销售体系将成奥迪最核心工程

2017年奥迪销量突破60万辆后,接下来几年的核心目标自然是冲击100万辆,从长春、佛山、天津等基地新增的奥迪产能来看,都在为奥迪冲击百万辆做准备。冲击百万辆不仅是奥迪确保销量持续提升的系统性工程,也是与奔驰、宝马等核心竞品争夺销冠的最重要砝码。

SUV战略大规模推进,助力奥迪构建百万辆销售体系

2018-2022年是奥迪在华国产SUV的关键阶段,目前已新上市了Q2L、Q5L,未来还将投放Q4、Q6、Q8等SUV车型,再加上汽奥迪也可能会把SUV作为重点国产车型,SUV将助力奥迪构建百万辆销售体系。

省会级城市销量增长明显,助力奥迪构建百万辆销售体系

继北京、等超级大城市后,目前省会级、副省级等大城市已成为推动车市增长的核心动力,2018上半年除了长三角、珠三角城市群外,绝大多数省上海会级城市都位列豪华车市增长前列。

低级别车市加速消费升级,助力奥迪构建百万辆销售体系

虽然“市场下沉”战略不太适合普通车企了,但正越来越适合豪华车企。目前继一线城市之后,二三线城市正成为豪华品牌的核心战场,低级别城市则快速成为豪华品牌的新兴市场,2018上半年低级别车市的销量占比大体维持在25%左右,与十年前的普通品牌类似。2019-2020年“市场下沉”将成为豪华品牌的主旋律,奥迪、奔驰、宝马都会加速由二三线城市向低级别城市渗透。

南方车市持续火爆,助力奥迪构建百万辆销售体系

2018上半年浙江、广东、江苏仍是豪华车消费的主体,但增长最明显的是长江中游地区,安徽、江西、湖北、湖南四省的同比增长分别为21.08%、19.60%、18.60%、17.54%,高于行业整体水平。西南地方也是新亮点,其中云南、四川、重庆的增长分别为16.59%、15.92%、15.04%。北方省市的增长相对较低,黑龙江、宁夏、内蒙古、吉林、甘肃、北京都在5%以内,甚至出现负增长,豪华车消费重心进一步南移。

置换用户快速增加,助力奥迪构建百万辆销售体系

换购、再购等在中国车市越来越普及,其中一二线大城市已率先大规模进入置换时代,三线城市也将紧随其后,为奥迪等豪华品牌的普世化提供了肥沃土壤。目前有意愿置换奥迪的车型,都有巨大的保有量,2007-2015年速腾、科鲁兹、朗逸、帕萨特、迈腾等保有量都过百万辆。

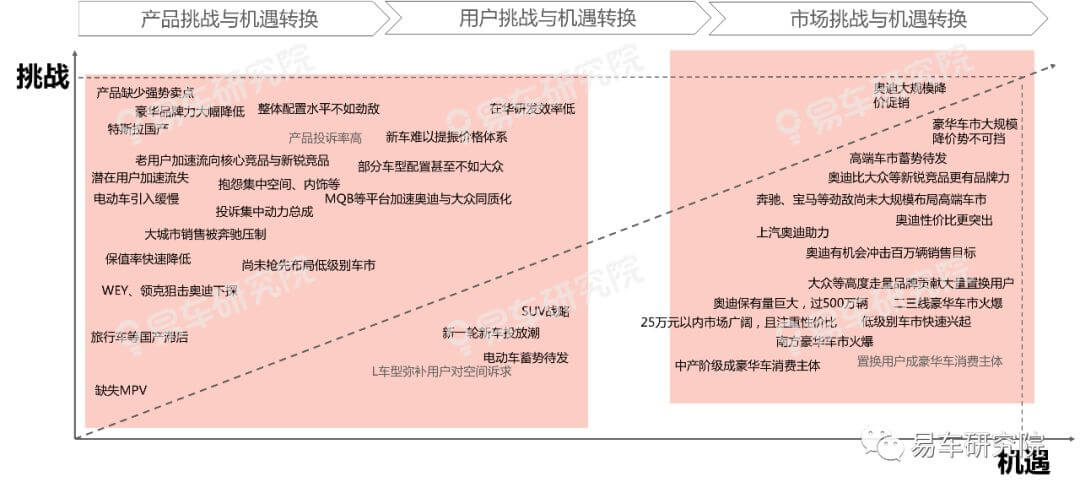

挑战/机遇

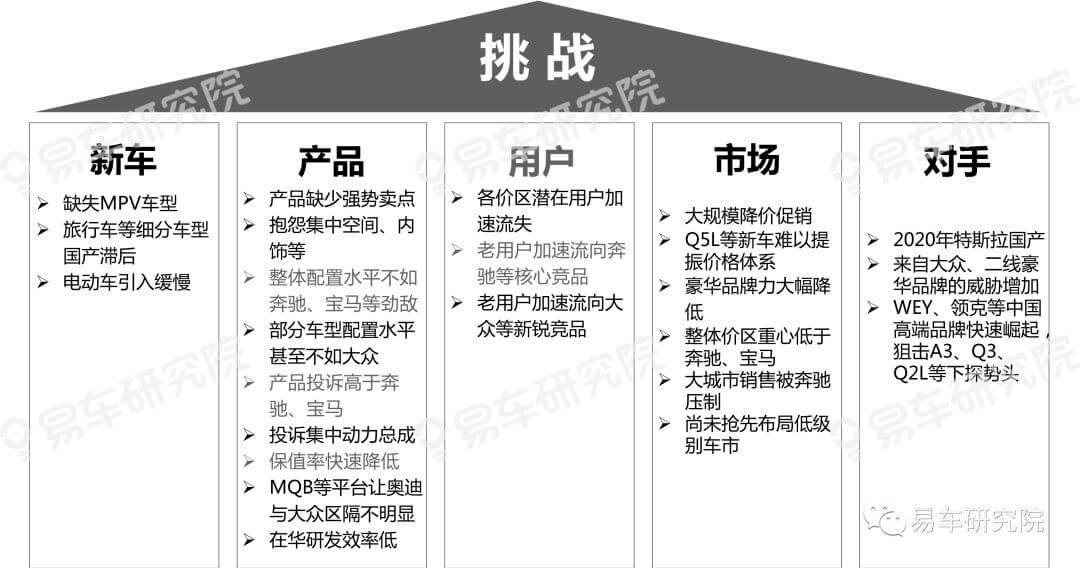

产品力降低用户流失,引发奥迪一系列挑战,且短期难改变

近几年MQB等模块化平台的快速推进,虽然有效降低了奥迪制造成本,但也大幅降低了奥迪的产品力,并由此引发了奥迪用户加速流失、被迫大规模降价促销等一系列问题。再加奔驰、特斯拉、大众等竞品步步为营,进一步加剧了奥迪的挑战,且由产品引发的一系列挑战在短期内很难改善。

高端车市含苞欲放,将为奥迪的长远发展创造新机遇

奥迪加速投放SUV,更加突出的性价比,以及各线城市的消费升级与置换主导时代的来临,将为奥迪新一轮的快速发展创造新机遇。

柳暗花明又一村,奥迪有率先抢占高端车市的机会

对比奔驰、宝马、特斯拉等劲敌,奥迪的产品力已是个“死穴”,在电动车领域也可能遭遇当头一棒,且上述挑战在短时间内根本无解。从长远发展来看,奥迪的当务之急是寻找新增长极,构建新优势,其中积极布局蓄势待发的高端车市,将成为奥迪构建未来十年在华销量可持续增长的最大突破口。该机遇不需要奥迪壮士断臂,只需顺势而为,把控好尺度,算得上一条成本最低收效最大的改革路径。

建议奥迪瞄准“高端车市”,开创新细分市场

2015-2017年购车用户呈现由低端与普通车市向高端车市转移的走势,15-35万元价区的线索量提升较明显。目前在高端价区并没有相对聚焦的品牌,为率先引领豪华品牌大规模价格战的奥迪提供了新机遇。

建议奥迪“七五折”常态化,构建与大众更紧密的定价机制

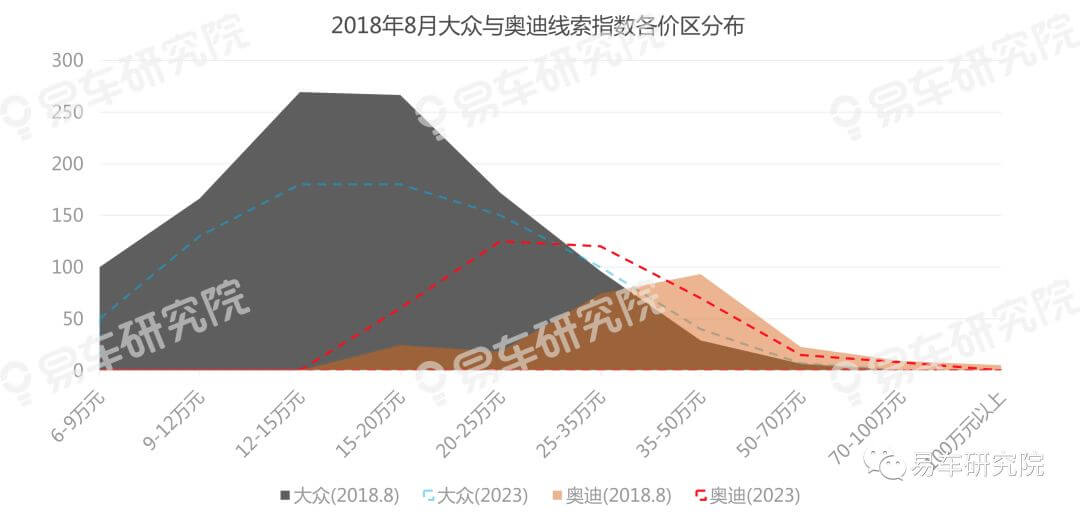

豪华车的降价促销已成趋势,很难再回升,诸如奥迪的“七五折优惠”将常态化。奥迪的价区如能进一步下探,重心聚焦于15-35万元价区,不仅能便于抢占高端细分车市的新机遇,也能与大众形成更加紧密的呼应。

建议“南方战略”聚焦奥迪,打造“南奥迪北大众”格局

长期以来大众市场集中北方,近十年的“南方战略”并未取得显著效果,且在2019-2020年大众在华销量出现断崖式下滑的可能性极大。如加上浙江、江苏、上海,奥迪的销售主体在南方市场。2019-2023年是奥迪实现销量翻番的最关键阶段,建议大众集团将“南方战略”的实施主体由大众转向奥迪,给予奥迪南方市场更多营销补贴等,稳固南方市场,最终形成“南奥迪北大众”的互补格局。

建议奥迪将战略重心转向“上汽奥迪”,零距离接近市场

华东地区是豪华车市的增长最活跃地区,2018上半年豪华车市增长最明显的城市高度聚焦于华东地区,华东地区也是奥迪的最核心市场,浙江、江苏、广东是奥迪销售的最核心省份。基于上汽奥迪的成立,建议奥迪建立更加完善的研发、市场、营销等职能,更好的服务于华东,以及整个南方车市。

建议奥迪将德国总部迁往中国上海,提升全球运营效率

2019-2023年特斯拉、奔驰等新老竞品将给奥迪的全球车市造成持续压力,奥迪想在欧美车市持续提升销量将变得特别艰难。期间中国豪华车市将成为全球的最大亮点,销量或由当下的两百多万辆飙升至四五百万辆,中国车市将成为奥迪全球的最核心车市,2023年的销量占比将超过对半的水平,奥迪如能积极布局高端细分车市,销量占比或超过70%。建议奥迪将德国总部迁往中国上海,提升全球运营效率。

再造工程:做大奥迪,再造大众

经历一二十年的高歌猛进阶段后,未来几年中国车市将迎来阶段性调整,低增长或负增长将常态化,将给大众品牌的可持续增长构成严峻挑战,迫使未来十年大众集团在华构建新增长极,再造一个“大众”。2019-2023年将是中国车市消费升级与车市趋冷并存的转型阶段,高端车市将茁壮成长,不仅有利于奥迪的可持续增长,也可能培育成第二个高度走量的品牌。

更多阅读: