2015-2022年,女性一跃成为“顶梁柱”,助力奔驰在华销量加速提升,助推中国成其全球最大市场,绝地反击宝马与奥迪

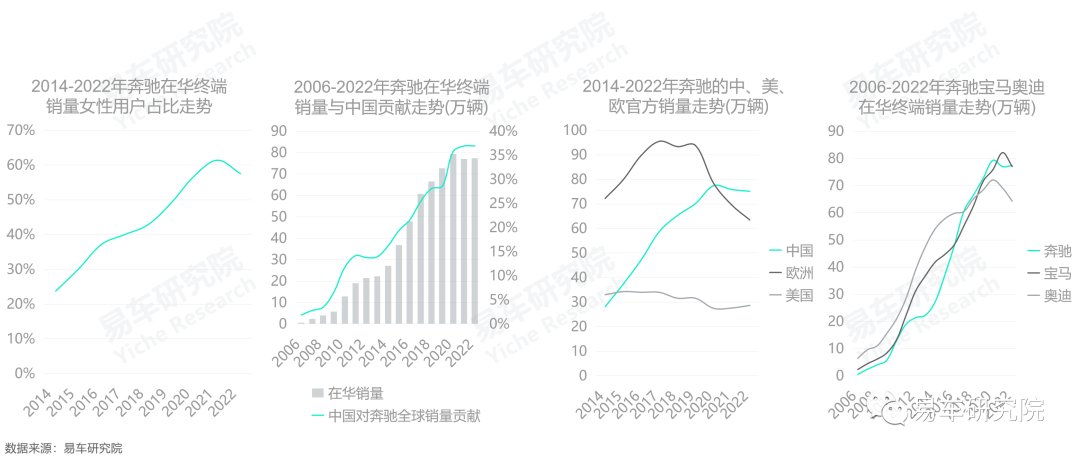

2015年奔驰提出女性战略——She’s Mercedes,并引入中国,同时加速国产设计更时尚、更迎合女性的GLA、GLC、C级、E级等全新产品,奔驰快速成为中国女性用户的“新宠”,2015年女性销量贡献突破30%,2017年突破40%,2019年逼近50%,2020-2022年维持六成高位;

成为中国女性“新宠”之际,百年奔驰复活了:中国女性助力奔驰在华终端销量由2015年37万辆到2022年逼近80万辆;并助推中国快速成为奔驰的全球最大市场,由2015年贡献不足20%到2022年逼近37%;一改被按在地上摩擦的窘境,2017年起快速实现对宝马与奥迪的绝地反击;

中国女性就像奔驰的“命运支点”,用短短六七年时间让百年奔驰焕然新生,从大叔主导的权贵型品牌,摇身一变为女性主导的时尚型品牌;

躺在温柔乡里的奔驰,除了让竞品有些嫉妒外,不知是否有点居安思危的意识,2020-2022年奔驰的在华销量增长出现停滞

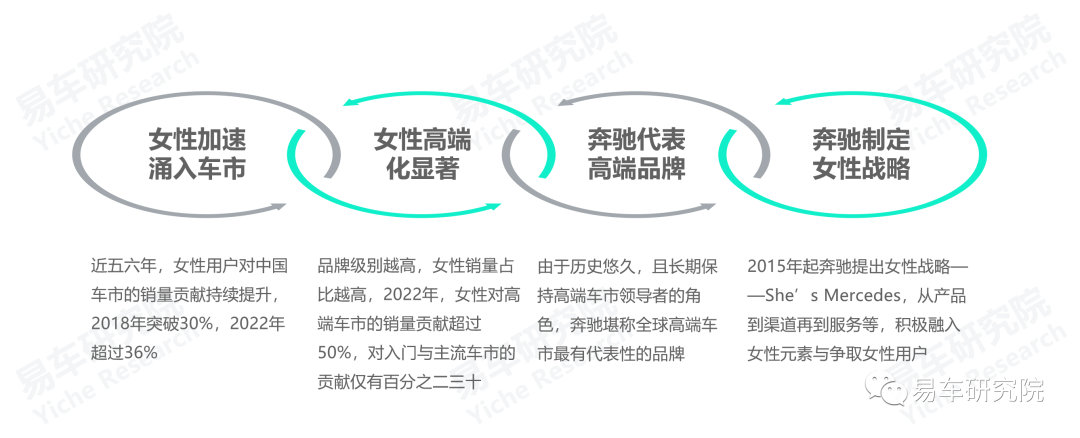

奔驰之所以能获得中国女性的“宠幸”,成为其“命运支点”,首先是大环境非常好。2006-2010年,中国车市销量突破1000万辆,超过美国,成为全球第一车市,当时中国车市的多数家庭是第一次购车,男性为主,女性很少。2015-2017年,中国车市销量突破2000万辆,少部分家庭开始第二次,甚至第三次购车,助推女性加速涌入中国车市,2018年的销量贡献突破30%,2022年超过36%;其次是奔驰所在的高端车市是女性的消费重点,因为男性购车节点集中结婚,二十多岁的小伙子原本收入就不高,再结个婚买个房,差不多掏空了家底,车子凑合下就好了。女性购车节点往往在十年后,这时家庭的房贷还得差不多了,多数老公老婆迎来了事业巅峰期,老婆买车自然不能像十年前的老公那么凑合,要上档次,再加奔驰是豪华车典范,更上档次,更容易被选中;最后是奔驰自身努力,率先制定女性战略,优化设计、服务等,更容易吸引女性;

奔驰对女性机遇的预判与对女性战略的具体执行,非常值得广大车企学习与借鉴。一是女性机遇仍在持续释放,加速由高端车市向其它领域渗透,二是发现新机遇的战略思维与执行战略的体系架构,可以被复制到除女性之外的其它新机遇,三是中国车市的新细分机遇层出不穷

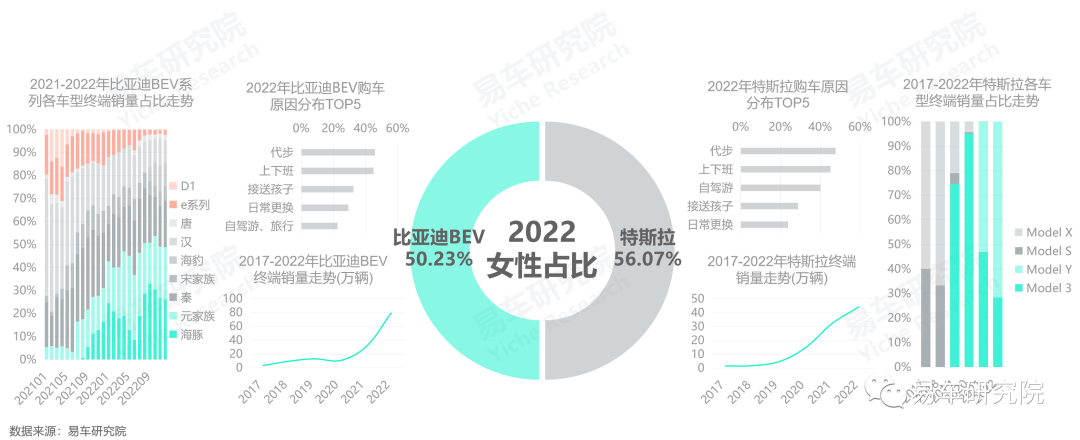

2020-2022年,中国新能源车市异军突起,终端销量由100多万辆飙升至500多万辆,核心推动力就是女性用户,销量贡献由40%逼近70%;

2020-2022年,随着女性主导的新能源车市的异军突起,新能源占女性的销量比例由不足10%瞬间逼近50%,成为中国女性的“新宠”;

中国女性选购新能源汽车有自身鲜明特色:2022年女性选购新能源原因TOP5中,代步最突出,其次是上下班,与以上下班、自驾游为主的大盘购车原因有天壤之别;2022年女性选购新能源关注点TOP5中,造型最突出,其次是价格,与以品牌、安全等为主的大盘关注点有天壤之别

2020-2021年,特斯拉快速国产model 3和model Y,对比model S和model X,前两者级别更低、售价更实惠,更能满足代步诉求与吸引女性用户。2022年,代步是特斯拉的第一购车原因,占比47.72%,女性是特斯拉的第一用户,占比56.07%;

2021-2022年,比亚迪先后国产纯电产品海豚、元Plus,对比秦EV、宋EV、唐EV等,前两者级别更低、设计更精致,更能满足代步诉求与吸引女性用户。2022年,代步是比亚迪BEV产品的第一购车原因,占比45.77%,女性是比亚迪BEV产品的第一用户,占比50.23%;

2020-2022年,在女性购车重心快速转向新能源,与快速凸显造型、性价比和聚焦代步之本土化消费特征之际,比亚迪BEV、特斯拉等率先受益,前者在华终端销量由10.34万辆飙升至78.91万辆,后者由4.54万辆飙升至44.17万辆,与过去三年奔驰销量增长出现停滞状态形成鲜明反差

奔驰在华的新能源战略思维,与率先受益中国新能源浪潮的比亚迪BEV、特斯拉等有天壤之别:后两者电动车的设计,尽量突出与燃油车的差异化,奔驰的更显同质化;后两者的综合成本不约而同低于同级别燃油车,奔驰则清一色高于燃油车……

奔驰在华的新能源战略核心思维凸显五大特征:平替燃油车、家族化设计、定价高于燃油车、综合场景与男性思维,中国实际新能源消费诉求也有五大特征:更时尚、更经济、聚焦代步场景、与燃油车互补、女性为主;

奔驰新能源思维与中国实际消费特征冲突显著,导致奔驰新能源产品在华起了个大早赶了个晚集,2017年就积极试水新能源车市,但销量一直没起色,截至2022年仅有5.4%,并使奔驰在华遭遇了增长瓶颈,2020-2022年,始终无法突破80万辆

2020-2022年,奔驰在华终端销量出现增长停滞现象,受挫于80万辆,核心问题是自身的新能源战略不符合中国女性本土化的电动化浪潮。2022年,新能源对中国乘用车市场的终端销量贡献翻倍至25.60%,奔驰仅有5.4%。2023-2026年,中国车市的新能源占比极有可能突破50%,期间如奔驰依旧延续机械式引入全球新能源战略,不排除在华销量出现大幅下滑的可能;

奔驰优化在华新能源战略迫在眉睫,当务之急是吸引女性。在捕捉女性电动化浪潮机遇方面,奔驰与吉利合作的Smart电动车项目渐入佳境。2022下半年开始交付,仅凭一款精灵1,Smart终端销量全面超越奔驰所有在华纯电销量之和。2022年四季度,Smart 精灵1的意向用户中,有超八成是女性,女性用户中有近八成是高学历用户。2023年底将投放设计更优雅的紧凑型SUV精灵3,持续捕捉中国女性电动化浪潮的新机遇;

奔驰新能源战略的核心逻辑就是电动化,大幅减少对燃油与混动的资源投入,但全球最大的中国新能源车市主要由女性推动,导致奔驰品牌骑虎难下:如全面角逐中国女性电动化浪潮,奔驰的既定新能源战略几乎要推倒重来,如继续推进既定新能源战略,在华销量极有可能出现大幅下滑

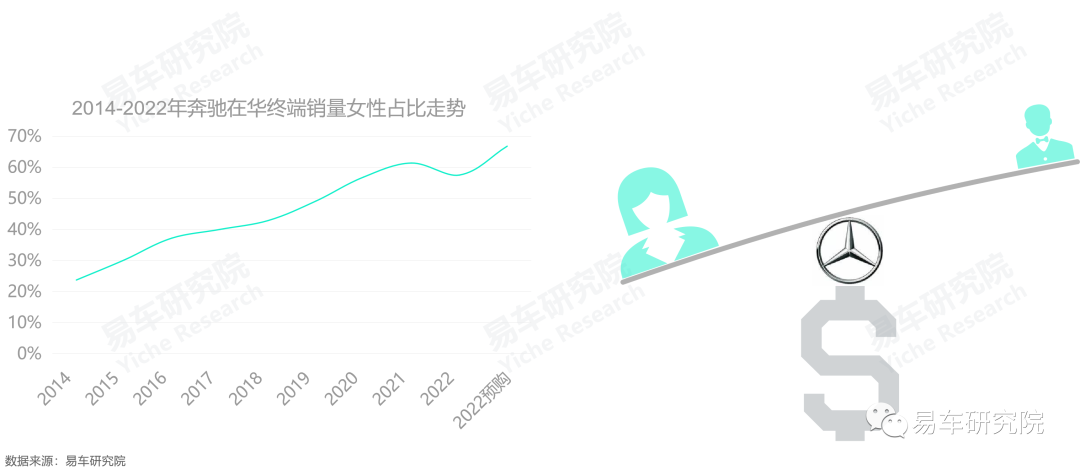

2015年奔驰推出女性战略的初衷,估计只想适当提升女性用户的占比,如中国车市之前的女性贡献不及30%,之后能有35-40%就差不多了。谁曾想中国女性对奔驰的“宠幸”一发不可收拾,销量贡献很快突破50%,升至60%,2022年奔驰预购用户中女性占比高达66.81%;

虽然女性快速成为奔驰的“顶梁柱”,但目前中国乘用车的大盘销量仍有三分之二来自男性,2021-2022年,女性用户快速兴起有本土特色的电动化消费潮流,不仅让高举全球新能源战略的奔驰猝不及防,也让奔驰越来越非主流;

在无法有效抓住女性电动化浪潮之际,男女战略的严重失衡,会让奔驰雪上加霜

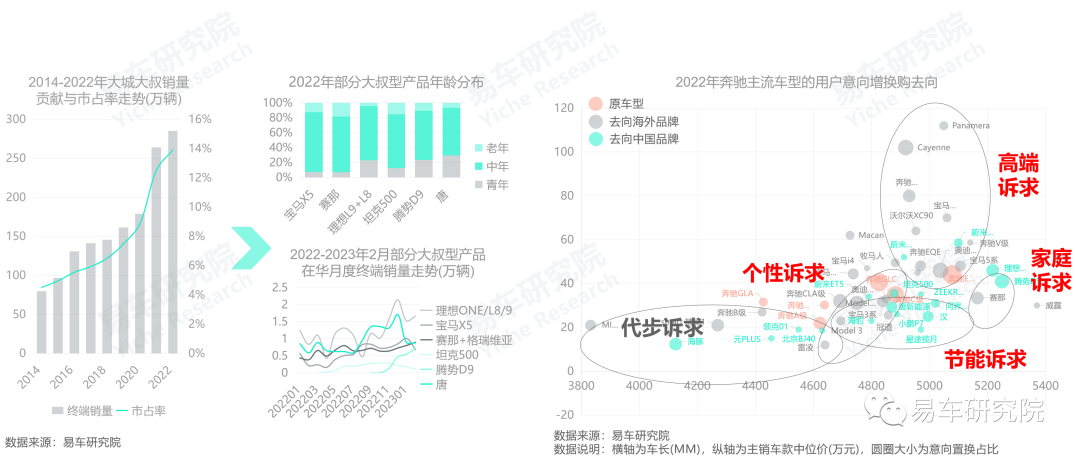

虽然奔驰的男性占比在减少,但中国车市的男性机遇在持续释放,且越来越优质,过去十多年收入低但以结婚刚需为主的购车青年男性,正摇身一变为财富更多与购车能力更强的大叔用户;

2020-2022年,大叔细分车市之一的大城大叔车市,呈现爆发式增长,终端销量由179万辆升至285万辆。以大城大叔为主的宝马X5、理想L9、赛那、腾势D9等受益之际,吸引了不少奔驰老用户。2022年,A级、C级、E级、GLA、GLB、GLC等奔驰主销车型老用户的增换购诉求,呈现代步、节能、家庭、个性、高端五大特征,其中代步以女性诉求为主,但家庭、高端、节能、个性都有不少男性用户,甚至以男性绝对为主

企业大老板开辆虎头标,原本是中国社会的生动写照。2021-2022年,有钱的企业家与有权的公务员对奔驰的销量贡献都在减少,2022年的预购数据,进一步呈现减少趋势;剧烈的用户演变,快速重塑了奔驰价值体系:精致、优雅等率先被提及,与女性占比高密切相关;男性的快速减少,快速弱化了家庭、稳重、责任等标签,被理想等竞品快速承接;

近几年,虽然奔驰的顶层战略ALL IN了电气化与智能化,但科技、智能、创新等相关品牌标签并不显著,远不如特斯拉等竞品;

女性的幸福来得太突然,男性的烦恼又猝不及防,让奔驰的品牌建设凸显尴尬

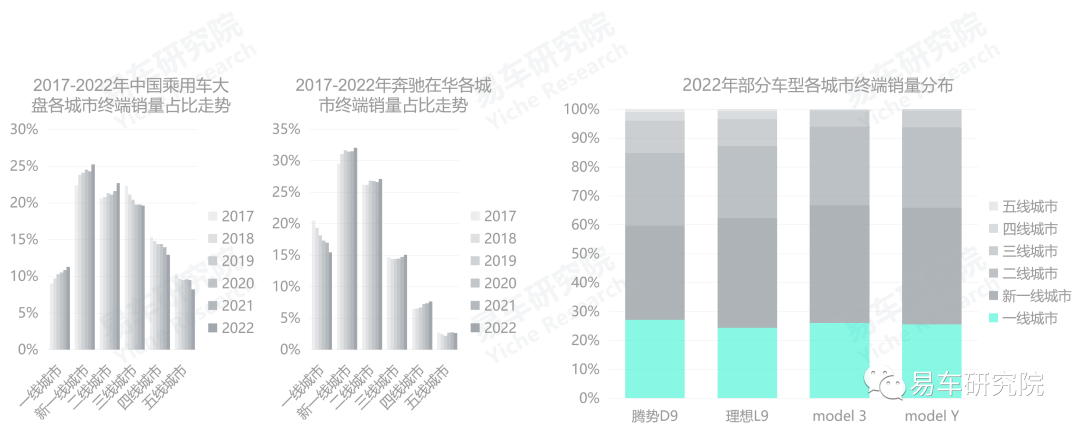

2017-2022年,城市化等助推中国车市消费重心,由三线及以下的小城,向一线、新一线、二线的大城转移,北上广深之一线城市最显著。但奔驰由大城向小城转移,一线城市的份额从20.49%降至15.45%;

北上广深清一色限购,新能源占比更高,特斯拉、比亚迪等率先受益。由于限购,北上广深购车用户年龄高,大叔多,理想L9、腾势D9等家庭型产品率先受益。由于奔驰电动车不太符合本土化诉求,也缺失大叔产品,导致近五六年一线份额少了四分之一;

北上广深是中国车市的战略高地,份额的减少,将间接降低奔驰的品牌力

如女性用户能持续助推奔驰在华销量提升,男女战略失衡的隐患会被一直掩藏;

2020-2022年,奔驰销量与女性占比双双出现增长停滞现象,就像预警信号,提醒奔驰是时候全面反思与积极优化男女战略失衡的挑战了;

由男女战略失衡衍生的挑战正逐步显现,导致奔驰正在错失大叔新机遇,企业中高层与公务员等优质用户不断流失,降低了在北上广深一线城市的份额,奔驰品牌的核心价值越来越模糊等。如接下来没有及时、有效的优化举措,2023-2026年,奔驰在华出现销量下滑的概率较大

2023-2026年,随着Z世代(1995-2009)人口持续减少与加速涌入二手车市场,以及Y世代(1980-1994)加速增换购等,预判中年化将全面主导中国车市,占比有望逼近60%;随着单身现象愈演愈烈与家庭女性购车兴起,预判女性占比有望逼近40%;

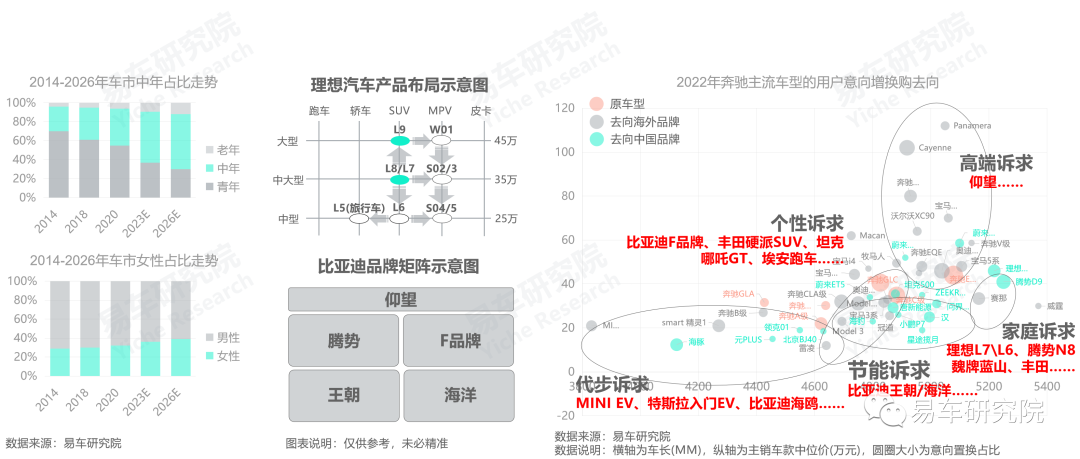

大叔、女性等将成为中国车市的新增长点,比亚迪、理想、特斯拉等竞品都在积极布局:理想汽车明确表示聚焦20万元以上价区,并梳理出SUV与MPV两条清晰产品线,意在精耕细作大叔车市;在全面完成新能源转型之后,比亚迪的多品牌战略浮出水面,凸显高端化特征……

目前奔驰的老用户正表现出强烈的代步、家庭、节能、个性、高端之诉求,且奔驰现有产品无法有效满足,再加理想、比亚迪、特斯拉等竞品积极布局,且能吸引不少奔驰的老用户,约等于把奔驰逼到了“前有狼后有虎”的窘境,留给奔驰的时间不多了

过去六七年,虽然“中国女性”对奔驰的销量贡献持续提升,但从产品结构看,奔驰对“中国女性”的呵护相对有限。2017-2022年,奔驰在华销售产品的价区、级别、能源等内部结构,仅有小幅变动或原封不动;

六七年之后,对奔驰销量贡献持续提升的“中国女性”等老用户,也开始增换购了,然后部分就用脚投票了。2020-2022年,奔驰品牌意向忠诚度由31.55%大幅跌至21.39%。2023-2026年如奔驰依旧无法有效留住“中国女性”等老用户,对奔驰在华的销量冲击将持续显现;

曾经做得少,接下来自然得补补课,不仅留给奔驰的时间不多了,且调整起来任重道远

2015年起,奔驰女性战略在中国取得巨大成功,“中国女性”助推奔驰在华销量飙升,并超越宝马与奥迪,还让中国成为奔驰全球最大车市;

2020-2022年,“中国女性”快速掀起有本土特色的电动化消费浪潮,“中国大叔”机遇快速释放,但奔驰的新能源战略缺乏本土化特色,也缺失对“中国大叔”的呵护,快速暴露了奔驰“男女战略严重失衡”的隐患,导致在华销量增长出现停滞与影响全球表现,还涌现新强势竞品;

2020-2022年的增长停滞,向奔驰发出了及时预警信号。2023-2026年,中国车市的中年、女性等占比的持续提升,将使奔驰面临更严峻挑战;

易车研究院建议奔驰积极制定“大叔战略”,通过合作比亚迪、吉利等现有利益关联方的优势资源,积极推进家庭车、混动节能车等本土化产品的研发,全面规划以硬派、跑车等个性化品类和中大型、大型等高级别产品为主的新一轮国产项目,全心全意呵护“中国大叔”。同时,全面深化与吉利的电气化合作项目,除提升Smart的战略权重,加速奔驰紧凑型及以下入门产品的电动化进程,重点角逐代步车市与夯实女性车市;

通过积极夯实女性成果,全力捕捉大叔机遇,祝愿奔驰能以最快速度和最小成本,重构“男女战略新均衡”的新竞争体系,在“新高端时代”,继续扮演领导者角色

中国车市的“中年化浪潮”,源源不断滋生出了代步、节能、家庭、个性等更多细分诉求,助推高价区车市进入“新高端时代”;

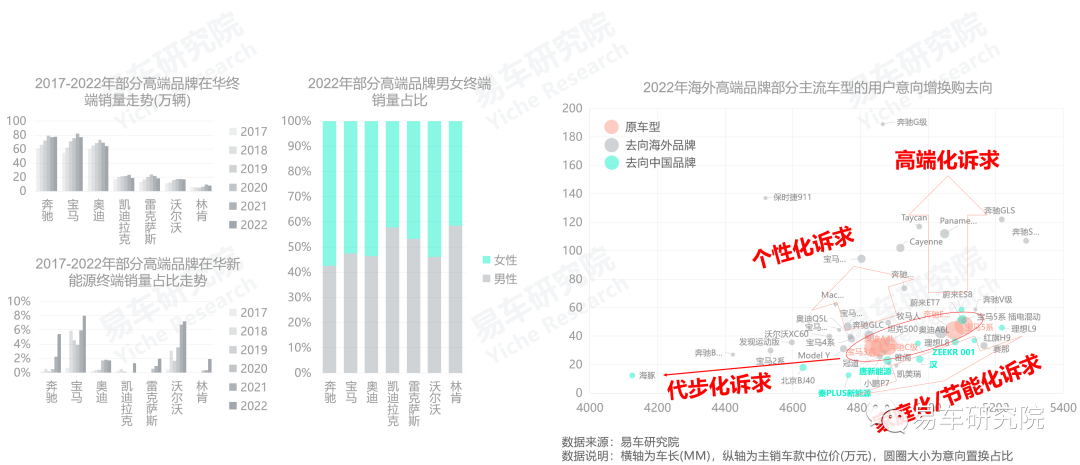

2020-2022年,奔驰在华销量增长的停滞现象,并非个案和偶然事件,宝马、奥迪、凯迪拉克、沃尔沃、雷克萨斯等传统高端品牌,不约而同遭遇了销量增长停滞现象。2022年,上述品牌大半在华销量都来自“中国女性”,但它们的新能源战略,几乎是清一色无法满足“中国女性”有本土化特色的诉求,它们的现有产品也普遍缺失吸引“中国大叔”的魅力;

2023-2026年,中国车市的“中年化”浪潮会持续壮大“高端车市”,奔驰、宝马、奥迪、凯迪拉克、沃尔沃、林肯等广大海外高端品牌,优化在华战略迫在眉睫。对“中国大叔”多点呵护,将成为广大海外高端品牌的新使命,但“中国大叔”可不好忽悠与糊弄,大家是否有心理准备?

更多阅读: