投资要点

消费之风刮向中国:收入和人口的完美风暴。在长周期中,中国居民部门目前正处于从 “富日子穷过”向 “富日子富过”转变的过程。当前我国的人均GDP大约在1.1万国际元,已经达到美国50年代、日本70年代以及韩国90年代水平;同时还叠加了代际变迁、收入分配收敛迹象和社会保障制度的不断完善等提高居民消费倾向的有利因素。国际经验来看,当一国人口峰值在46岁时往往伴随着一个国家消费支出的峰值点,2015-2025中国将迎来45-49岁消费人口高峰。

60%是中国消费率的第一边界,还有15%的提升空间。中国消费提升的边界更易向日韩、新加坡等国家靠近。除了总量上的消费率提升外,中国消费还需把握如下六大趋势:

有钱+有闲=服务消费崛起

居民的消费结构随收入增长呈现“先商品后服务”的阶段性特征。中国居民商品的消费支出已走过快速增长的阶段,未来将是医疗护理、娱乐、金融服务保险占比不断攀升的时代。同时,我国消费者走过“以时间换取收入”的阶段,正在进入“以收入换取闲暇”的阶段,与闲暇相关的服务、娱乐、体验式消费刚刚起步。

互联网下的 “Y一代”步入消费巅峰

“Y一代”(1980-2000年间出生的人群)整体占比目前我国人口的30%。伴随着互联网长大的“Y一代”是 “数字原住民”(digital native),他们身上聚集了两代人的财富,具有较高的消费倾向和超前消费意愿,追求在产品形成和消费中的参与感,乐于分享,对经典消费元素的解构、粉丝经济、亚文化消费群体兴起。 “Y一代”人生阶段的变迁带动不同消费品类的变化。

“她消费”撑起中国消费“半边天”

中国女性财务独立,同时对家庭支出有较大话语权,由此诞生万亿级的女性消费产业。女性消费的特性在互联网时代被放大,移动互联网使得女性消费形成特有的朋友圈效应,从美甲、美发到母婴等等细分领域。

基于情感互动的参与感消费或将超过消耗性消费

80、90后特别是90后偏好表达与建议,由此诞生了基于情感互动和价值认同的新消费需求。移动互联网去中心化的分众特点使得这种消费需求演化为商业和产品模式成为可能。全民参与造星的选秀活动、弹幕网站、暴走漫画等均是参与感消费的典型。

多样化消费呈阶梯状分布

中国城镇化进程的差异、居民收入阶层的多样性、年龄的层级分布等决定了中国未来消费的阶梯特征,比如农民工消费普及和中产阶级消费升级并存,二三线城市复制着一线城市的消费潮流,80后成为消费主体同时伴随银发消费的崛起

报告正文

中国居民消费率在2001-2008年8年间曾下降了12.8%。然而,伴随着经济下行,从2008年起居民消费率开始小幅上升,2014年达到36.2%。在畸形的政务炫耀性消费褪去后,中国居民消费展现出巨大潜力。尽管社会消费品零售总额增速2009年之后呈现放缓态势,但中国居民强大的购买力仍然在海外市场得到充分演绎。资本市场上,贵州茅台股价在2015年4月创出历史新高,伊利股份也重回历史高点,以年轻人消费为主的RIO酒所在公司百润股份股价也屡屡创新高。这些或正是“模仿型排浪式消费阶段基本结束,个性化、多样化消费渐成主流”中国消费新常态的表征。中国的居民消费空间究竟有多大,爆发的时间点又在何时,在这样的消费大浪潮中,又有哪些中国特性是投资者必须要把握的。

一、收入驱动:从 “富日子穷过”向 “富日子富过”

Dalio在其国家生命周期循环中提出,一国有五个阶段:一国穷并自认为穷→迅速变富但仍认为自己穷→富有并自认为富有→变穷但仍认为自己富有→进入去杠杆和低增长。五个周期的更迭实质是国民收入和不同消费倾向的二维组合(图表1)。

国际经验显示,人均GDP超过1万国际元正是“富有并自认为富有”的关键节点,居民消费将显著提升。走向 “富日子富过”的阶段的典型特征是,人均收入达到相对富裕水平,之前阶段对基础设施、资本品和研究与开发的投入通过生产效率的提升带来回报;与此同时,社会心理会发生深刻变化,从更强调努力工作和大量储蓄以免受经济不景气之苦,逐步过渡到开始享受人生的成果,其核心的改变在于新一代人成为社会的中坚力量。因此便会有工作时间的下降、劳动参与率的下降,同时休闲和消费的大幅增加。韩国在90年代初人均GDP小于1万国际元之前,经济依赖高储蓄快速增长,居民消费占比持续回落,由60年代初的85%左右下降至80年代末的55%左右,此后便开始企稳;日本也类似,在上世纪70年代之后消费率就开始持续回升(图表2)。

二、人口驱动:消费的 “46岁”高峰

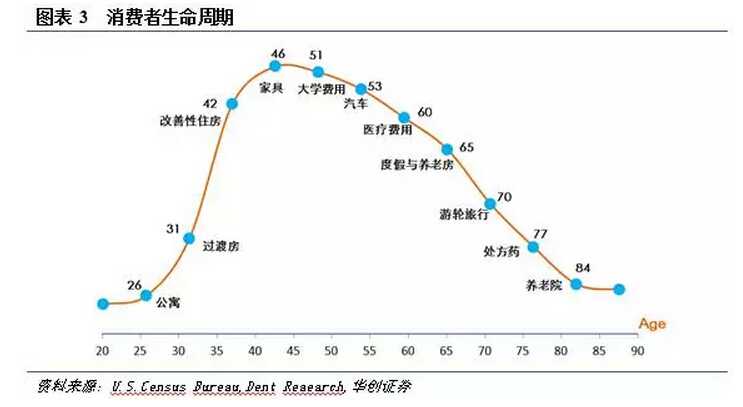

从实证的数据看,人口与消费呈现出“46岁”现象。人口学统计显示,典型的家庭消费高潮一般出现在家庭中的抚养人46岁的时候,此后孩子们纷纷离开父母,独自生活。美国劳工统计局的消费支出调查根据年龄段划分,对600多项消费支出测评,结果显示支出确实随年龄变化而变化,大部分家庭在父母46岁时达到支出高峰(经济条件较好的家庭,这一峰值出现得较晚),人们在54岁时达到储蓄高峰,在64岁时拥有最多净资产(图表3)。

每一个国家的人口史各自诠释了消费的高潮跌宕。对应如上的消费生命周期,如果把不同年龄段人口占比时间序列与消费支出大致做一个对比,可以发现当青壮年人口占比达到峰值时,基本对应着消费支出的高点。以美国为例,20世纪以来,美国25-44岁人口有过两个小高峰,分别在40年代初和80年代末、90年代初期间,这两个时间段分别对应着20世纪初的第一次移民潮的后代以及二战后“婴儿潮”一代;而剔除二战特殊时期,可以发现个人消费支出占比可支配收入与25-44岁人口走出一致的趋势图(图表4)。

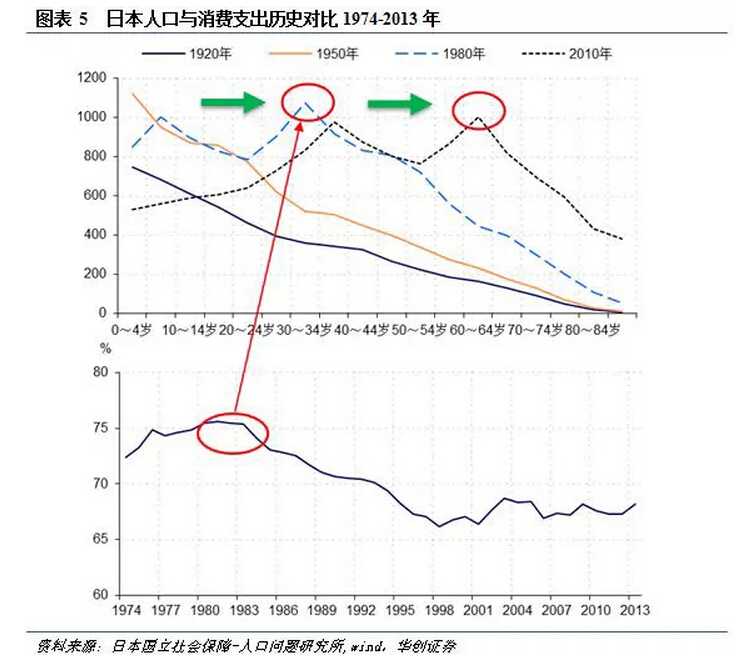

日本亦是如此。日本人口46岁峰值大约发生在20世纪80年代,由婴儿潮一代(主要在1947-1949年出生)驱动,而也恰恰是在相近的时间,日本居民的消费支出占比收入达到阶段性高峰。正如下图所示,随着人口峰值点不断向老龄化过度,日本的消费支出逐步降低趋于稳定(图表5)。

三、消费之风刮向中国:收入和人口的完美风暴

在大周期中,中国居民部门目前正处于从 “富日子穷过”向 “富日子富过”转变的过程。按照1990年国际元来计算,当前我国的人均GDP大约在1.1万国际元,已经达到美国50年代、日本70年代以及韩国90年代水平。如今中国人均GDP已过1万国际元的门槛,给消费留下巨大空间。同时,还叠加了如下边际改善消费的有利因素:

代际的变迁使得社会整体消费倾向得以提高。80后逐步成为新的富裕阶层,对消费的贡献权重在不断提升,80后是一代完整的计划生育和改革开放的产物,伴随经济和社会政策的重大变迁而成长,相比父辈所经历的磨难不同,80后不断地在成长中接受新鲜事物,注定了这样一代人的消费是注重个性化的、超前的(图表6)。

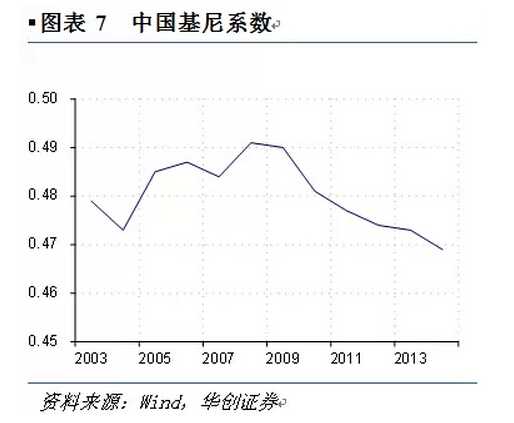

人力资本分配改善和收入差距收敛提升消费率。收入分配不公平通常会拉低整个社会的消费倾向。在中国快速城镇化的过程中,收入和财富的不平等也相伴而生。据西南财经大学2014年的调查数据显示,全国10%的家庭所拥有的资产占全国家庭资产的85%。伴随着户籍改革消除人口流动障碍和各项配套改革,居民间收入分配正逐步走向收敛。从官方的数据看,我国的基尼系数在2008年之后就呈现逐步下降的态势(图表7),与此同时以农民工为代表的流动人口的薪资水平近年来增速均超过城镇居民人均可支配收入的增长(图表8)。

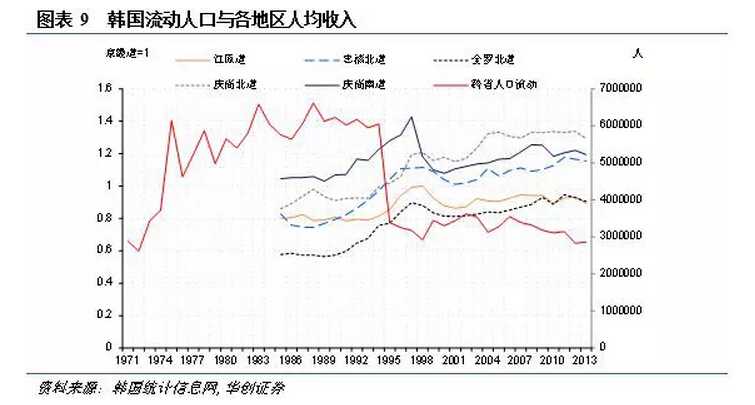

从国际经验看,一国的居民收入分配往往在经济快速发展时期呈现扩大态势,随着收入的提高,特别是城镇化的发展很有可能使得收入分配走向收敛。以韩国为例,从70年代中期开始的允许城乡间人口自由流动使得韩国的地区收入差距在30年内几乎完全消失,以首尔所在地区京畿道的人均GDP为基础,可以发现在各区人均收入在80年代快速收敛,以致在本世纪初基本相差无几(图表9)。近年来,居民收入在整个国民收入分配体系中的份额在不断提高。此外,金融和财政改革都有利于提高居民收入占比。例如,在金融抑制的时期,压低利率实际上形成了一种居民补贴企业的财富分配机制,导致国民收入分配不断从居民向企业和政府倾斜,金融自由化恰恰是对此种扭曲的财富分配的矫正。

社会保障制度的不断完善提升居民部门加杠杆空间。从各成熟发展经济体居民部门杠杆率历史变化来看,不同国家的社会保障程度、信用环境以及消费文化的差异等因素决定了居民杠杆率的潜在空间,英国、美国的杠杆率高点较日本、德国等偏保守国家要高出10-20个百分点。中国目前的居民杠杆率水平(居民债务/GDP)还不到40%,仅仅和美国50年代末期和日本70年代水平相当(图表10)。偏低的杠杆率很大程度上与医疗、养老后顾之忧难消,形成了居民的强制性被动储蓄相关。金融体制改革推进、社会保障制度的完善或将使得在“富日子富过”阶段居民部门杠杆率的提升提供催化剂与安全网,居民部门将“有钱敢花、借钱敢花”。最为典型的是新农合对农村消费的外溢效应,新农合2003年开始试点,截止2013年参合率已经超过98%,补偿受益人次超过19亿人次。从社会消费品零售总额的数据看,自2012年底农村的同比增速已经趋势性超过城镇的社消增长(图表11)。

2015-2025年中国将迎来45-49岁消费人口高峰。如以人口峰值在46岁作为判断一个国家消费支出的峰值点,人口现象带来的消费高点穿梭在各个国家之间,潮起潮落,发达国家和东亚韩国相继走过消费支出高峰。日本消费峰值在20世纪80年代末率先到来;创造了“江汉奇迹”的白衣民族韩国,在1948年大韩民国建立之后经济、人口稳定增长,大约在2010-2018年迎来全部人口的46岁。如今风向转至中国(图表12)。从20世纪50年代的鼓励生育政策开始,后经历1962年三年大饥荒对人口的重创,再到1980年的计划生育,点点滴滴形成中国特有的人口增长曲线,我国将在2015-2025年迎来“46岁”消费高峰。

中国消费的边界在哪里?

中国居民消费率提升还有15%的空间。我们估算,由于我国居民消费价格和统计方法的原因使得我国的消费率被低估10-15个百分点左右,因此真实的居民消费率应该在45%左右(图表14)。那么,往后看,中国的居民消费率空间还有多大?是像日韩等国最终在60%左右徘徊,还是如同美国最终稳定在75%附近?我们倾向于认为,随着我国的人均GDP不断提高,我国的消费率提升边界更容易向日韩、新加坡等国家靠近,而很难达到美国的70%以上的消费率水平,60%是第一消费边界(图表13)。

四、把握中国消费的六大维度

我们认为,除了在总量上未来中国的居民消费率还有15%的提升空间之外,对应到具体的投资还需把握以下六大趋势:

有钱+有闲=服务消费崛起

居民的消费结构随收入增长呈现“先商品后服务”的阶段性特征。以美国为例,在居民收入相对低的阶段,机动车、家具和家用设备等耐用品和食品、服装鞋帽等非耐用品的消费占比较高,在1965年之前,商品消费占比家庭消费支出比重都维持在50%以上的高位;在1950年代,美国的家庭居民人均GDP超过1万国际元,此后服务消费开始崛起并在短短几年内快速超越商品支出。服务消费支出占比总消费支出由1950年38%持续上涨,至今服务支出占比约在67%(图表15)。其中,医疗护理、金融服务消费支出持续上升。中国的人均GDP已超过1万国际元,商品的消费支出已走过快速增长的阶段,居民消费结构正从房子汽车的时代向服务消费转变(图表16)。目前看,主要的耐用品消费已接近饱和,以住房为例,我国家庭自有住房率2013年为89%,已远高世界平均水平(63%),同时也高出日本和美国;又如汽车,产销增长已走过年均20-30%的快速增长期,从2014年开始步入个位数增长。未来将是医疗护理、娱乐、金融服务保险占比不断攀升的时代。

我国消费者走过“以时间换取收入”的阶段,正在进入“以收入换取闲暇”的阶段,与闲暇相关的服务、娱乐、体验式消费刚刚起步。从美国经验来看,随着工业化和生产效率的提升,不仅人们的财富在增加,消费者会花费更多的钱来购买服务。据Carat所做的统计分析和预测,2020年全球人均每周娱乐消费时间将接近100个小时,在“富日子”的语境下这无疑会支撑服务消费的长期持续增长(图表17、18)。正如2013年之后中国的“跑步热”兴起正是收入与闲暇结合的典型代表,美国城市人群的跑步时尚热潮即是在上世纪70年代出现的。

互联网时代,特别是移动互联网时代的来临重塑了人们注意力的分布结构,从而将从根本上改变人们获取服务的方式,这种信息革命将使我们有能力探索和实现新的方式来提供成本更低、质量更高、体验更好的服务。

互联网下的 “Y一代”步入消费巅峰

时代的洪流正将“Y一代”(1980-2000年间出生的人群)推向人生的巅峰。“Y一代”整体占比目前我国人口的30%(图表19)。这一代人具有鲜明的时代烙印:而立之年的80后追求个性独立、强调自我意识,青春绚丽的90后特立独行,曾经的宅男宅女都已长大成消费的中坚力量。伴随着互联网长大的“Y一代”是 “数字原住民”(digital native),他们身上聚集了两代人的财富,具有较高的消费倾向和超前消费意愿,追求在产品形成和消费中的参与感,乐于分享。“Y一代”的鲜明个性赋予了当今中国消费更加多样的色彩——大众创作并消费、对经典消费元素的解构、粉丝经济、亚文化消费群体兴起。当移动互联网碰撞到“Y一代”,激荡出诸多对消费模式和产品成长路径的颠覆,依赖意见领袖的口碑,每个消费者的手中都掌握着一个“扩音器”,依赖移动互联网相互联系在一起的消费者分享信息的速度远远超过了企业可以掌握的能力,小众消费品牌完全可以实现逆袭。为发烧而生的小米、网络坚果三只松鼠、Uber代表的分享经济等,都是“Y一代”消费下的产物。

“Y一代”人生阶段的变迁带动不同消费品类的交替变化。以85年出生的这代人为例,在过去的两三年,这一群体正处于大学刚毕业、初步进入社会,带动的主要是个人消费品,淘宝网中的个人消费品,如化妆品和一些基础食品的销售增长较为迅猛;当到了购房、生子的阶段,即将发生、正在发生的增长最快的是如家居、装修品类、母婴类产品,以及家庭餐饮;接下来的两年应该是85后重视个人消费品快速成长的时代,待85成长到32岁(2017年前后)成为消费中坚力量时,品质的要求会驱动高价格、高品质、有调性的商品(图表21)。每当“Y一代”带动某一类消费品时,爱好品质与个性的他们都会向上抬升消费品的需求层级。

从“所有”到“存在”的消费调性渐成主流

在收入刚刚起飞阶段,大众消费开始崛起,规模化的、标准化的商品消费达到高峰。而当收入不再是消费的掣肘时,人们不再依靠“所有”,而是通过“存在”来追求适合自己的,或者说符合自己风格的富裕,个性化的、多元化的消费时代随之来临。具有高识别度的消费品调性,可以为某一类人打上标签。最为典型的“存在”调性无疑是炫耀性奢侈品。事实上,过去几年中国是全球增长最快的高端奢饰品市场。“Y一代”群体正在创造出更多具有鲜明年轻、时尚和自由特征的调性。与炫耀性消费不同,新的存在消费更加回归理性,目的是“悦己”,能够给消费者带来终极体验的产品和服务竞争力会凸显。日本也曾走过类似的个性化消费阶段,在上世纪70年代,被称为“新人类一代”(1963-1969年出生)成为消费主力军,婴儿潮一代的同质化大众消费时代走向终结,随之崛起的是消费个性化时代,在70年代末日本有过一段对奢侈品的狂热追求,对名牌的渴望实质折射了这一代人对品质的重视,和名牌消费相伴而生的是个性化、小众品牌的蓬勃发展。

中国市场消费调性的表现之一是轻奢市场正在快速崛起,以300美元上下、精美的设计、不输大牌的质量为标签的轻奢风刮起。近年来, Michael Kors、MCM、Longines受到80、90后消费者的追捧(图表22、23)。

“她消费”撑起中国消费“半边天”

中国女性财务独立,同时对家庭支出有较大话语权,由此诞生万亿级的女性消费产业。据世界银行估算,我国目前15岁以上女性劳动参与率达到64%,远高出同受儒家文化熏陶的日本(48.8%)、香港(51.3%),也高出世界女性的平均劳动参与率(50.2%)(图表24);此外,消费“女权”正不断崛起,女性对家庭开支有很大的话语权,经济学人的调查数据显示,在中国大陆,化妆品女性的话语权超过80%,同时服饰、食品百货、母婴及儿童用品的女性话语权均超过70%(图表25)。

女性消费的特性在互联网时代被放大。调查显示,超90%的女性加入网购大军;超40%的消费金额通过网络支付;习惯信用卡负债消费,比重超过70%。移动互联网使得女性消费形成特有的朋友圈效应,从美甲、美发到母婴等等细分领域,女性消费形成了独特的 “圈层效应”,她消费热潮从电商到O2O无处不在。

基于情感互动的参与感消费或将超过消耗性消费

80、90后特别是90后偏好表达与建议,由此诞生了基于情感互动和价值认同的新消费需求。年轻人总是渴求不同的个性并渴望找到同好。只是过去由于传媒覆盖能力和工具匮乏,使得年轻人能够接触和影响的人群有着极大的局限性。移动互联网去中心化的分众特点使得这种消费需求演化为商业和产品模式成为可能。全民参与造星的选秀活动、弹幕网站、暴走漫画等均是参与感消费的典型。再加上,社交媒体使得具备良好参与感的消费品形成粉丝消费,分享经济的粉丝效应从小族群开始,通过社交媒体加速传播(图表26)。以暴漫为例,提供相应格式化的平台和工具。实际上,暴漫里面经典的表情,都是预制的,就是可以在已有的视频和图像基础上进行二次创作。正是这些强大、完整的产品平台,发动、鼓励、支撑了大量的亚文化族群参与者一起进行二次创作,然后通过专业媒体分发渠道向大众广播。这些充分产品化的“第一现场”提供了“超临场感”,也提供了进行二次创作的工具。

多样化消费呈现阶梯状分布

中国城镇化进程的差异、居民收入阶层的多样性、年龄的层级分布等决定了中国未来的消费至少在收入阶层和区域上会呈现明显的阶梯特征:

首先是流动人口的大众化消费普及与中产阶级服务消费的崛起并存。2.6亿农民工的消费仍然需要在城镇化的浪潮中实现商品,特别是耐用品的消费普及,这些对应着标准化的消费品。与此同时,中产阶级的消费升级也带来巨大的市场,据BCG的预测,未来两年中国将超过日本成为世界第二大消费市场,而其中新的富裕阶层贡献较为显著,并且这种消费是个性化和超前的。

其次,二三线城市在一定程度上复制着一线城市都市化的消费模式。例如,电影院线的扩张、运动风潮的兴起都表现出明显的生活方式的扩张与传递(图表27、28)。

再者,年龄的阶梯状分布也带来不同群体消费品的细分市场机会。除占比人口30%的“Y一代”成消费主力,快速老龄化的人口也带来广阔的银发市场消费空间。第六次人口普查数据就显示,我国60岁及以上人口占比达13.3%,较第五次普查上升2.9个百分点,且每年以800万的速度在增长,无疑带来医疗养老产业以及文化休闲、娱乐等精神消费。

本文作者为华创证券宏观策略部总经理牛播坤、宏观分析师余芽芳。

更多阅读: