报告摘要

日本百年消费史有以下突出特征。1)自上世纪50年代起,日本的消费率稳定在50-60%左右,高于挪威、瑞典等欧洲福利主义国家,也高于亚洲另一发达国家韩国的消费率水平,且并未随着日本经济的衰落而出现收缩;2)消费率进一步上行的空间被二十年的持续通缩所打断;3)消费随着工业化、城市化进程的推进,呈现出从“大众消费”全面崛起到八十年代后个性消费涌现的特点,走过了从大众到个性、从奢侈到简约的百年轮回;4)家庭规模缩小促进了家用及个人用品消费的增长;5)“标志迷恋”与“无印良品”并存,反映了消费者重视品质、追求自我存在感的多元消费;6)“崇尚西式”的理念一度主导日本消费观,但近几年“国产至上”的观点悄然流行。

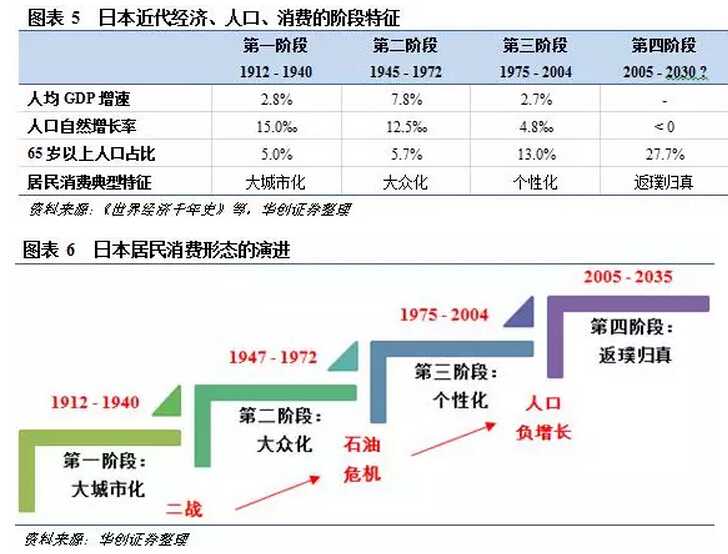

日本的居民消费随经济与人口增速的变化经历了阶段化的发展历程:

第一阶段,从大正天皇即位到二战前,日本尚处于工业化、城市化早期,局部大城市消费刚刚萌芽,“脱亚入欧”思潮下消费崇尚“全面西化”。

第二阶段,从战后复兴到1970s石油危机前,日本完成了工业化、城市化建设,“人口稠密的一代”形成“新中产阶级”,以家庭为单位的大众消费全面崛起。

第三阶段,经济低迷中的日本政府出台减税、增加连休假日等政策鼓励消费,日本消费率趋势性提升。“新人类”步入社会、婚姻推迟、家庭结构裂变等人口结构的变化,使消费走向多样化、个性化。这一阶段,消费单位从家庭拓展到个人;女性步入职场,使得外出就餐的人越来越多,餐饮、外卖行业快速发展;小型便利店取代超市,成为年轻人、小家庭的购物首选;寻求存在感的消费者热捧“无印良品”等简约、优质的产品,同时也大量购买高档奢侈品,并捧红日本本土高端设计师品牌。

第四阶段,人口负增长、经济低迷激发了日本民众的社会意识和责任感,80后、90后的“新新人类”成为消费主体。消费在第三阶段的基础上,延续了对简约与环保的推崇;对欧美品牌的认可度出现一定下降,消费者更喜欢优衣库而非GAP,食品类消费更出现“国产至上”的理念;成长于都市的年轻人向往自然,“乡土情结”兴起;而老龄化作为日本社会面临的最严峻的问题之一,带动了医疗健康产业的发展。

从人均GDP水平、人口结构等方面看,中国目前正处于日本消费的第二阶段末期、第三阶段早期。中国的新生代——80后、90后正在成为消费主体,他们天生具有比父辈更高的消费倾向,同时得到父母和祖父母辈的关照,且不排斥借助信用卡、银行信贷等金融工具消费。更重要的是,中国有更多层的消费者结构、更广阔的市场以及更发达的互联网技术和物流体系,这无疑给居民消费提升增加了更多可能。

报告正文

在《新消费系列报告一:这样的消费大潮你怎能错过》中我们提出,收入和人口是消费增长的两大核心驱动力。纵观各国消费史,消费水平、消费结构的演进,在受到居民收入水平、人口结构影响的同时,也与社会文化、福利保障、信贷条件等影响微观主体消费行为的因素密切相关——正是这些条件存在国别差异,才令不同国家呈现出不同的消费发展路径和独特的消费特征。在“新消费系列”报告的第二篇中,我们以日本为例,探究其消费的演变历程。

回顾日本百年消费史,不难发现以下特征:

特征一:自上世纪50年代起,日本的消费率稳定在50%-60%左右(图表1、2),高于挪威、瑞典等欧洲福利主义国家,也高于亚洲另一发达国家韩国的消费率水平,且并未随着日本经济的衰落而出现收缩。日本的消费率水平在亚洲国家中处于相对较高水平,且一直较为稳定。究其原因,得益于日本在经济高速发展过程中藏富于民的经济政策,60年代起建立了完善的社会保障体系,60年代末就有90%的人群成为中产阶级。日本政府也通过减税、国民收入倍增等促进消费。即便后来“泡沫经济”破灭,日本的贫富差距依然很小。尽管人口老龄化,但日本未老先富,日本老年群体的消费力毫不逊色。上述种种都保证了日本消费率的稳定。

特征二:日本的消费率进一步上行的空间被二十年的持续通缩所打断。日本1990s起经历了长达20年的低通胀甚至通缩(图3),伤害了居民消费支出积极性;日本民众没有从银行贷款购物的习惯,通缩环境更加剧了这一现象,年轻人宁愿依赖父母的储蓄消费也不愿负债,日本居民部门的杠杆率水平远低于美国(图4),也使日本消费率继续上行乏力。

特征三:日本消费随着其工业化、城市化进程的推进,呈现出从“大众消费”全面崛起到八十年代后个性消费涌现的特点,走过了从大众到个性、从奢侈到简约的百年轮回。第一阶段,从大正天皇即位到二战前,日本尚处于工业化、城市化早期,居民消费刚刚崛起,主要集中在局部大城市,“脱亚入欧”思潮下,消费也崇尚“全面西化”;第二阶段,从战后复兴到1970s石油危机前,日本完成了工业化、城市化建设,大众消费全面崛起;第三阶段,经济低迷中的日本鼓励消费,消费出现多样化、个性化特征,品牌意识强烈;第四阶段,人口负增长、经济低迷激发了日本民众的社会意识,居民消费“返璞归真”,开始走向简约、环保(图表5-7)。

特征四:家庭规模缩小促进了家用及个人用品消费的增长。在4-6人家庭占主流的年代,居民消费主要围绕家用展开,如购买家电、去超市批量购物等。1980s后,1人独居、2人无子或3-4人的核心家庭成为日本社会主要家庭结构,家用电器等的消费总量增加的同时,个人消费也快速增长,便利店等小型业态得到发展。此外,女性角色的转变推动了日本消费结构的变化。1980s起日本年轻女性迟婚甚至不结婚的比例快速增加,越来越多的女性进入职场。女性收入的提高带动了个人消费能力,餐饮、外卖等行业获得快速发展。

特征五:“标志迷恋”与“无印良品”并存,反映了消费者重视品质、追求自我存在感的多元消费。日本消费者对品牌的态度看似矛盾,一方面他们表现出对高端奢侈品狂热的“标志迷恋”,时至今日仍是主流奢侈品牌最大的单一市场;另一方面,他们又喜欢“无印良品”等简约、无明显商标的产品,也愿意自己DIY家居用品。两类消费并行不悖,反映的都是日本新生代消费者对自我的宣泄和对与众不同的追求。

特征六:“崇尚西式”的理念一度主导日本消费观,但近几年“国产至上”的观点悄然流行。日本对西方文化的推崇可追溯至19世纪晚期明治维新时期,直至1970s末电视机、洗衣机、电冰箱广告中仍宣传其产品属于“典型的美式生活”。然而进入21世纪后,在食品消费等领域出现“国产至上”观点,人们宁愿多花钱也要购买本国生产的食品。这当中,日本本土产品品质的不断提升、对工艺的精益求精、食品安全的高标准都是重要原因。

第一阶段:局部大城市消费萌芽

20世纪初期的日本刚刚经历了近五十年的明治维新,无论政治体制、生产关系还是社会氛围,都已做好全面迎接现代工业文明的准备。1919年杜威访日期间曾在信中写道“There is no doubt a great change is going on”,事实也确实如此。从1912年大正天皇即位到二战前期,日本GDP增速从-7.3%到15.8%不等,整体达到年均4.1%左右;1940年人均GDP达到2,874国际元,相当于1912年的2.1倍(图表8)。

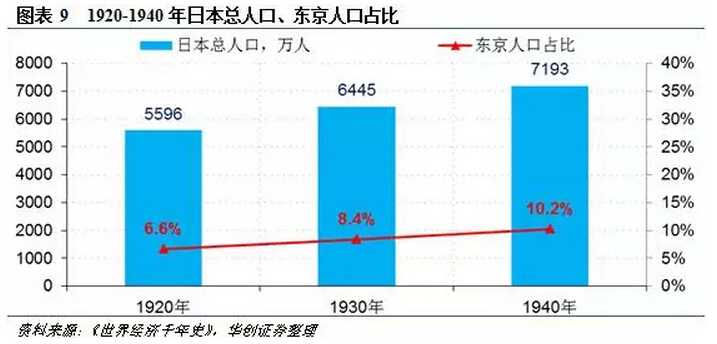

城市化伊始,人口向大城市聚集。工业的发展令人口迅速向东京、大阪等大城市聚集,期间1923年的关东大地震使得东京平民区大面积损毁,加快了东京向现代化都市迈进的步伐。1920年,东京人口370万,占全国人口的6.6%;而20年后的1940年,东京人口已达到736万,占全国人口的10.2%(图表9)。与东京类似,大阪人口数量也在20年间从259万增加到474万。

城市富裕阶层消费萌芽,崇尚西化消费。城市化初期局部地区、少数人口的富裕为消费提供了萌芽的土壤。受“脱亚入欧”思潮影响,这些“新富阶级”崇尚西式消费。1923年,在东京银座销售西药、化妆品、苏打饮料及冰激凌的资生堂开始建立连锁店网络;1929年,三得利公司生产出日本本土的第一瓶威士忌;炸猪排、可乐饼、咖喱饭成为大正时代的“三大洋食”。

第二阶段:大众消费全面崛起

1947-1972年第二次世界大战后到石油危机前,是日本经济发展的黄金时期。其中,1947-1955年“复兴增长”期间,日本人均GDP从战争期间的1,555国际元恢复至2,772国际元的战前水平。1956-1973年“高速增长期”内,日本创下了年均9.5%的实际GDP增速记录,并于1968年跻身世界第三大经济体;人均GDP从不足3,000国际元增至10,735国际元,成功实现了战败国到发达国家的转变(图表10)。

“人口稠密的一代”形成“新中产阶级”。二战及战后鼓励生育政策催生了日本“人口稠密一代”,他们在1950s-1960s初中毕业后涌入城市求职,带来东京、大阪、名古屋三大都市圈的繁荣。三大都市圈大规模人口净流入现象一直持续到了1970s初(图表11),1950-1977年日本城镇化率从37%上升到76%。这些受过教育的初中毕业生们从事公司职员、政府行政人员、学校教师、医生、律师等“白领”职业。由于劳动力相对短缺,为防止员工跳槽,许多日本企业实行“年功序列工资制”,即同一企业内连续工作时间越久、工资越高,并形成终身雇佣制度。这些上班族们拥有相似的价值观、生活方式及稳定增长的工资收入,迅速形成“新中产阶级”。1960s后期的国情普查中,认为自己达到中产水平的日本民众超过8成;1970s甚至出现“一亿总中流”的说法,即1.1亿日本总人口中,有1亿人属于中产阶级。

“局部大城市消费”模式在三大都市圈大规模复制,大众消费全面崛起。这一时期中产阶级主要是战后婴儿潮一代,消费行为相似、消费产品标准化,女性在25岁前后结婚、男性30岁前后有两个孩子是这一代人典型的生活路径。收入的普遍提高激发了他们的消费热情。这一阶段的消费仍然围绕对西式生活的模仿展开,以耐用品为例,1972年,电视机、洗衣机、电冰箱作为家庭最主要的三大电器,普及率几乎达到100%(图表12)。

第三阶段:“新人类”个性化消费时代

1973年的石油危机令全球的经济发展戛然而止,日本也未能幸免。然而,尽管经济告别高速增长期,但此时日本已是发达国家,收入不再是制约消费增长的掣肘因素。1975-2004年第三阶段期间,消费群体的新特征使得日本消费形态走向多样化、个性化。

1970s人均GDP突破1万亿国际元,日本消费率出现向上拐点。研究表明,当一国人均GDP超越1万国际元时,消费率出现拐点。日本于1971年人均GDP突破1万国际元,而家庭部门支出占GDP的比重也在这一时期出现增长(图表13)。此后的30多年中,家庭部门消费占比趋势性提升,直至2000年左右稳定在60%附近。经济下行而消费率提高,这与日本政府促进消费的政策密不可分。1986年出台的《前川报告》明确提出“扩大内需”的主张;1990s初日本经济陷入衰退后,鼓励居民消费更成为重振经济的重要举措之一。为此,日本政府相继出台了个人所得税减免、鼓励消费信贷、增加连休假日、增加社保支出等政策。

第三阶段中,新生消费群体促使日本的消费从大众化、同质化走向个性化、多样化。

变化一:“新人类”成为消费主体。第二阶段出生的人口成为第三阶段的消费主体,他们成长于经济高速增长时期的都市之中,没有经历过战争及重建,价值观与父辈截然不同。特别是1963-1969年出生的“新人类”一代,当他们在1980s成长为青少年时,曾引发全社会对“代沟”问题的大讨论,这与2000年前后中国对“80后”的讨论十分相似。“新人类”儿童时代起就在父母带领下在商场购物,具有与生俱来的消费欲望。

变化二:婚姻推迟,更多女性进入职场。由于教育水平逐步提高、社会制度走向健全,80年代起日本年轻人中选择迟婚甚至不结婚的比例快速增加,这一趋势一直延续到2005年后才有所放缓(图表14)。日本男性首次结婚的平均年龄由1985年的29.6岁,上升至2005年的31.1岁。女性表现更为明显,25岁结婚、生子、不工作的传统观念遭到抵触,越来越多的女性进入职场,首次结婚的平均年龄从25.8岁上升到了29.4岁。

变化三:家庭结构裂变。1975年前,4-6人家庭一直是日本社会家庭规模结构的主流;然而1975年起,1-3人的独居家庭、核心家庭占比达到50%,首次超过4-6人大家庭,日本的家庭结构出现裂变(图表15)。年轻人迟婚、不婚的比例不断增加进一步加剧了这一现象。经过30多年时间,日本平均每户家庭成员数量从1975年的3.3人,降至2005年的2.6人(图表16),单身独居、已婚无子的家庭比例越来越高。

“新人类”一代消费倾向提高;家庭的小型化,使消费品由家庭为主转向个人为主;单身的年轻人在消费时较少考虑家庭负担,结婚年龄推迟为个人消费品打开市场……日本人口结构变化,促使消费从“大众化”的第二阶段转向“个性化”的第三阶段。

从家庭到个人。追求生活品质的未婚年轻人不断增加,使得耐用品消费从家庭为单位拓展到个人为单位。1980s到2000年前后,30岁以下的单身年轻人中,录像机、个人电脑、音响、汽车等商品的普及率出现明显提高(图表17-20);男性消费者对这类产品的消费能力明显高于女性。

从厨房到餐馆。日本传统文化中,做饭是女性家庭成员的责任。然而随着女性劳动参与率的提高,越来越多的家庭、个人不再自己做饭,或将做饭视为闲暇时的娱乐。日本餐馆行业市场规模从1975年的3.3万亿增加到1997年的13.4万亿(图表21),年均增长6.7%,亚洲金融危机后出现负增长。而日本外卖行业的市场规模从1975年的0.4万亿增至2004年的5.9万亿(图表22),平均每年增长10%;亚洲金融危机期间外卖行业不仅没有受到影响,其增速反而猛增至18.1%。整个餐饮行业的兴起,一方面反映了日本女性地位的提升,另一方面也说明在消费的第三阶段,居民的消费倾向出现了从物质向高品质服务的过渡。

从超市到便利店。日本的便利店模式可以追溯到1974年,零售巨头伊藤洋华堂引进美国便利店7-11,自此开启了日本小型连锁零售店的新业态。与大型超市不同,便利店选址离居住、工作场所更近,营业时间更长,更适合快节奏的年轻人和小家庭。此外,日本的便利店并不仅仅是小型超市的概念,还出售快餐,提供缴费、ATM、打印等服务,满足消费者对生活便利的多种需求。日本主要零售业态营业额数据显示,超市、百货店的营业额在1990s开始下降,而便利店仍然保持快速增长(图表23),甚至连美国品牌7-11也于2005年变身日本公司。

从单一灰度消费到个性化、小众化感性消费时代。1984年,日本作家藤冈和贺夫在《再见大众》一书中首次提出“小众”概念,认为过去按照性别、年龄、学历、收入等划分的“大众”分类已不适用,日本已进入“感性市场”的小众时代。财富积累达到一定程度后,人们开始追求存在感,追求个人风格——大家都买的,自己反而不买,流行什么,自己就讨厌什么。在这样的消费需求转变下,1980年杂货品牌店“无印良品”一开业就受到消费者的热捧。无印良品的本意是“没有商标的优质产品”,极简的设计、自然的材质、上乘的质量满足了消费者的个性化需求。同一时期诞生的“东急手创馆”出售各式DIY家居用品,也迎合了消费者想要“与众不同”的需求。

“标志迷恋”带动国际奢侈品牌及本国高端品牌。收入提高后消费者对品质的追求也同步提高,这不仅激发了日本国内高端消费,也带动了国际奢侈品消费,这一时期曾被称为日本的“标志迷恋”时代。而这种对高端品牌的追捧,正是这一阶段消费者追求与众不同、追求存在感的另一种表现方式。早在1970s,日本游客在欧洲大量购买奢侈品便引发关注;1980s-1990s,他们强大的奢侈品购买力更席卷香港、台湾、首尔的免税店。JP Morgan曾估算,1980s时香榭丽舍大街LV店零售额的80%被日本游客买走 ,当时法国、意大利等地的奢侈品店员纷纷学习日语。1972年Gucci在东京开设旗舰店,1978年LV也进入日本市场。时至今日,日本仍是主流奢侈品牌最重要的单一市场,许多品牌都有专门日本市场开发的产品线。尽管日本国土面积不大,但开设有37家CHANEL、49家Gucci、34家Bulgari、64家Ferragamo、50家Tiffany & Co.、115家Coach及252家LVMH集团下属品牌店,其奢侈品消费能力一度占全球的47%。此外,这一时期的日本本土高端设计师品牌也趁势崛起。1970s涌现的日本设计师如山本宽斋、三宅一生、山本耀司、高田贤三、川久保玲等,他们的自创品牌都发展为世界级奢侈品牌。

第四阶段:简约、环保、自然的回归

人口增速的由正转负,标志着日本消费从第三阶段进入第四阶段。日本的人口增速自1970s起逐步降低,2005年首次出现了总人口的负增长,此后曾有几年反复,自2011年起再次陷入负增长(图表24)。日本国立社会保障和人口问题研究所的数据表明,20-64岁的适龄劳动人口绝对量在2000-2005年间达到峰值,此后逐年下降。而1990s起“终身雇佣制”逐步瓦解,2013年日本企业的非正式雇佣员工已达到36.7%,进一步降低了日本年轻人结婚、生子的意愿。人口负增长、经济疲软某种程度上唤醒了日本民众对国家、民族的责任感,进而对消费行为产生影响——第三阶段个性、小众的消费偏好仍在延续,但新的消费特征也渐渐显现。

具备自我意识和危机感的Z世代“新新人类”成为第四阶段的消费主体。此时处于消费舞台中心的是80后、90后的“新新人类”,他们的童年伴随互联网成长,从小生活在信息爆炸的环境之中,同时又经历了日本经济泡沫破裂及“失去的十年”,具备强烈自我意识的同时,也带有长期的危机感、责任感。日本内阁府的调查显示,自2004年以来,日本民众对国民利益、社会利益的重视程度明显上升(图表25、26)。

“国产至上”理念在食品消费中悄然流行。日本消费者非常重视食品安全,近年来屡次出现进口蔬菜农药残留超标、进口牛肉虚假包装等问题,令消费者担心进口食品质量。此外,大量进口低价农产品使得日本的粮食自给率降至40%以下,政府大力宣传自给率低下的严峻形势,呼吁民众购买本国大米以增加本国农民的种植信心。“国产至上”“身土不二”的理念开始在日本流行。

对简约与环保的推崇进一步延续。作为第三阶段追求个性化消费的延续,第四阶段日本消费者仍表现出对简约风格的追求,同时对自然、环保、去工业化的重视程度也日渐增强。无印良品、优衣库作为日式消费风格的代表受到人们的喜爱,而同档的美国品牌GAP受欢迎程度明显较低(图表27)。出于对降温减排的重视,日本上至政府下至居民夏天不开空调,通过风扇、洒水等方式降温。

年轻一代的“乡土情结”兴起。城市长大的年轻人对都市生活开始厌倦,回到农村、接触自然的向往增强。2006年内阁府调查显示,20-29岁的年轻人中有30.3%的人希望回到农村定居,这一比例远高于其他年龄段(图表28),许多年轻人利用业余时间参加社区的农业小组,到郊外学习种植蔬菜。城市化稳定期,人们开始重新发掘各地的风土和物产,希望在自然中寻求新的寄托和宁静。

老龄化带动医疗健康产业发展。2013年,65岁以上的老人占日本总人口的数量突破25%。与此同时,日本的老年人是最为富有的一个群体,年龄在65岁以上的老人掌握了全日本50%的储蓄,再加上优厚的退休金和年金,很多日本老人退休后的生活相当富足,他们的身影出现在全球各个著名景点。医疗健康产业作为人口老龄化直接受益行业,发展速度明显加快。世行统计数据显示,日本人均医疗支出从2000年前后平均2600美元水平,猛增至2012年的4787美元;2012年,医疗卫生支出占日本GDP的比重已高达10.3%(图表29、30)。

中国:消费尚处第三阶段早期,发展潜力巨大

中国目前正处于日本消费的第二阶段末期、第三阶段早期。中国目前人均GDP大约1.1万国际元水平,相当于日本1970s早期、消费第二阶段末期水平。2014年人口自然增长率约5.2‰(图表31),65岁以上老年人占总人口的比重约10.1%(图表32),相当于日本1980s中期水平,对应日本消费第三阶段早期水平。

与日本当年情况更为相似的是,中国的新生代——80后、90后正在成为消费主体。他们出生、成长于改革开放后的经济高速发展时期,与上一代人相比,他们的物质条件可谓极大改善,过年买衣服、过生日买礼物是很多人都有过的童年记忆。因此,这一代人天生具有比父辈更高的消费倾向。此外,作为中国第一批独生子女,很多80后、90后们的消费能力与父母甚至祖父母辈的储蓄水平直接相关。不仅如此,80后、90后们对信用卡、消费信贷的接受程度也远高于长辈,金融杠杆对消费的撬动作用有望在这一代人身上得到应验。

随着80后、90后们步入社会、收入提高,中国的消费也逐步从过去的大众化、同质化走向个性化、多样化。中国游客海外抢购奢侈品不再是新闻,二线奢侈品牌早已开进国内三线城市商场;年轻人推崇个性、小众,在各式亚文化群体中寻找自我认知……沿着日本消费的发展路径,我们有理由相信中国也已经并将继续经历餐饮、外卖行业的发展,更便捷、更贴近生活区的连锁便利店的发展,以及本土高端消费品牌的崛起等现象。而与日本当年不同的是,中国有更多层的消费者结构、更广阔的市场以及更发达的互联网技术和物流体系,这无疑给中国的居民消费提升增加了更多可能。

本文作者为华创证券宏观策略部总经理牛播坤、分析师周笑雯。

更多阅读: