与其他零售业态相比,网购在未来的发展空间大、潜力无限,但是,在不同的区域性市场,网购的空间和潜力则各不相同。

虽然网购目前在零售行业中占比并不高,对超市等传统零售业态并没有形成实质性冲击,但网购以其更低的渠道成本,正在不断侵蚀着传统零售业态的市场份额。无论在市场空间还是发展潜力方面,网购成为未来零售的主要渠道之一已成定局。以网购订单为例,2011年1-11月,全国大部分省份同比增长超过100%。

未来市场空间大。CNNIC数据显示,截至2011年6月底,我国约有网络用户4.85亿人,其中使用网络进行购物的用户占比约35.6%,即1.7亿人,尽管人数已经很多,但网购渗透率仍不到美日韩等国家的一半。网购消费者则只约占城市消费者总数的27%,大部分超市消费者仍未接触网购。

从目前看,我国网民网购频次较低。正望咨询数据显示,网购次数在10 次/年以下的网民占一半以上,而发达国家的绝大部分消费者网购间隔不超过一个月。

未来发展潜力大。虽然中国目前网购渗透率不大,但潜力非常大。对比各个国家传统零售商在零售总额中的占比和互联网覆盖率可以看出,中国的互联网覆盖发展要快于零售整合速度。也就是说从未来的发展前景来看,网购更具优势。目前的发展速度也是相当惊人的,以团购为例,2011年上半年,中国团购用户数从2010年底的1875万增长至2011年中的4220万,半年增长率达到125.0%,成为用户增长比例最高的网络应用之一。网民中使用团购的比例也从4.1%上升到8.7%。

团购的发展便是主要得益于网络零售的发展,网民对网上购物、支付和销售的接受度越来越高,团购模式进入中国正赶上了电子商务类应用迅猛增长的时期,使得团购服务方式得以在中国网民网上消费模式中稳固生长。

目前网购市场的产品类型相对比较集中,与线下实体店面消费相比,有60.7%的B2C网购用户更愿意在网上购买服装鞋帽产品。35.9%的用户更愿意在网上买图书音像制品,23.9%的用户愿意在网上购买电脑通信数码产品。除此之外,倾向于在网上购买家具百货、家用电器和母婴用品的分别有10.9%、10.6%和8%。还有3.5%的用户愿意在网上购买钻石珠宝。从数据可以看出,目前网购产品还比较单一,未来随着信用及物流的升级,更多的产品将进入网购主流。

目前网购分布具有明显的地域性。远距离物流费用较高,时间较长是阻碍网购渗透的一个重要原因。超市消费者平均客单价为77.8 元(数据来源:CCFA),如果进行网购,按照平均物流成本10元计算,则消费者增加13%的额外费用,且平均配送时间在2天以上。

目前主要的网络消费订单集中在网商聚集、物流行业发达、配送费用低的江浙沪、珠三角的大城市中。从全国来看,网络购物渗透率较高的地区集中在东部沿海和中西部经济发达城市。

2012年1月4日淘宝网及淘宝商城联合发布年度数据显示,淘宝网和淘宝商城每天包裹量合计已经超过800万,占到整个快递业总包裹的近6成。也就是说未来将一改目前物流决定网购市场的格局,转为网购决定物流布局的状态。

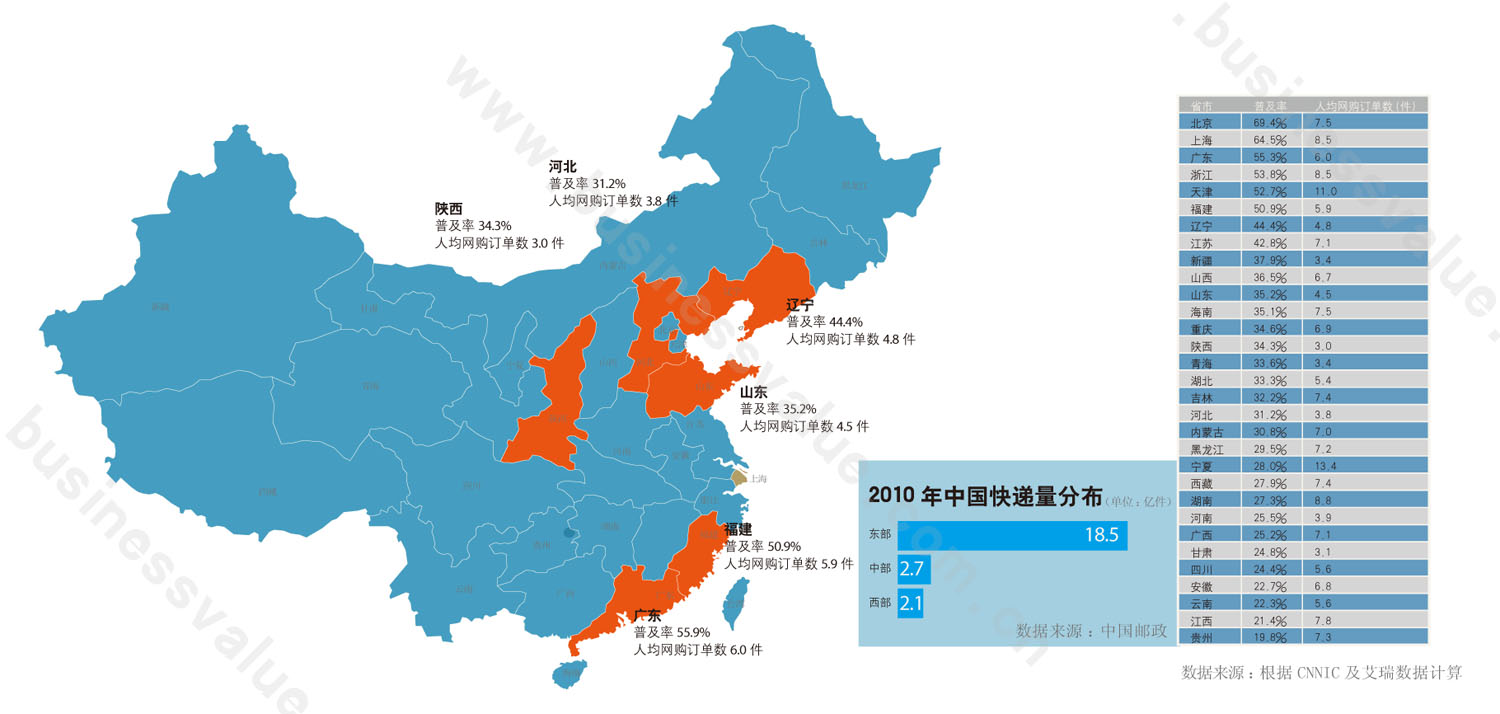

对比目前各省市网络普及率和人均网购订单数(网购购物订单总量/网民数),我们发现目前华东、华北等地区的人均网购订单数较高,可以判断这些地区的网购市场发展走在全国前列,而西部地区则发展较为滞后。我们通过对比两个数据简单判断未来网购市场发展潜力区域,广东、辽宁、山东、福建、陕西和河北等省的网民普及率较高,但人均网购订单数却相对较低,再加上这些地区的人均收入较高,可以说属于未来网购市场的潜力地区。

来源:商业价值 作者:鑫磊

更多阅读: