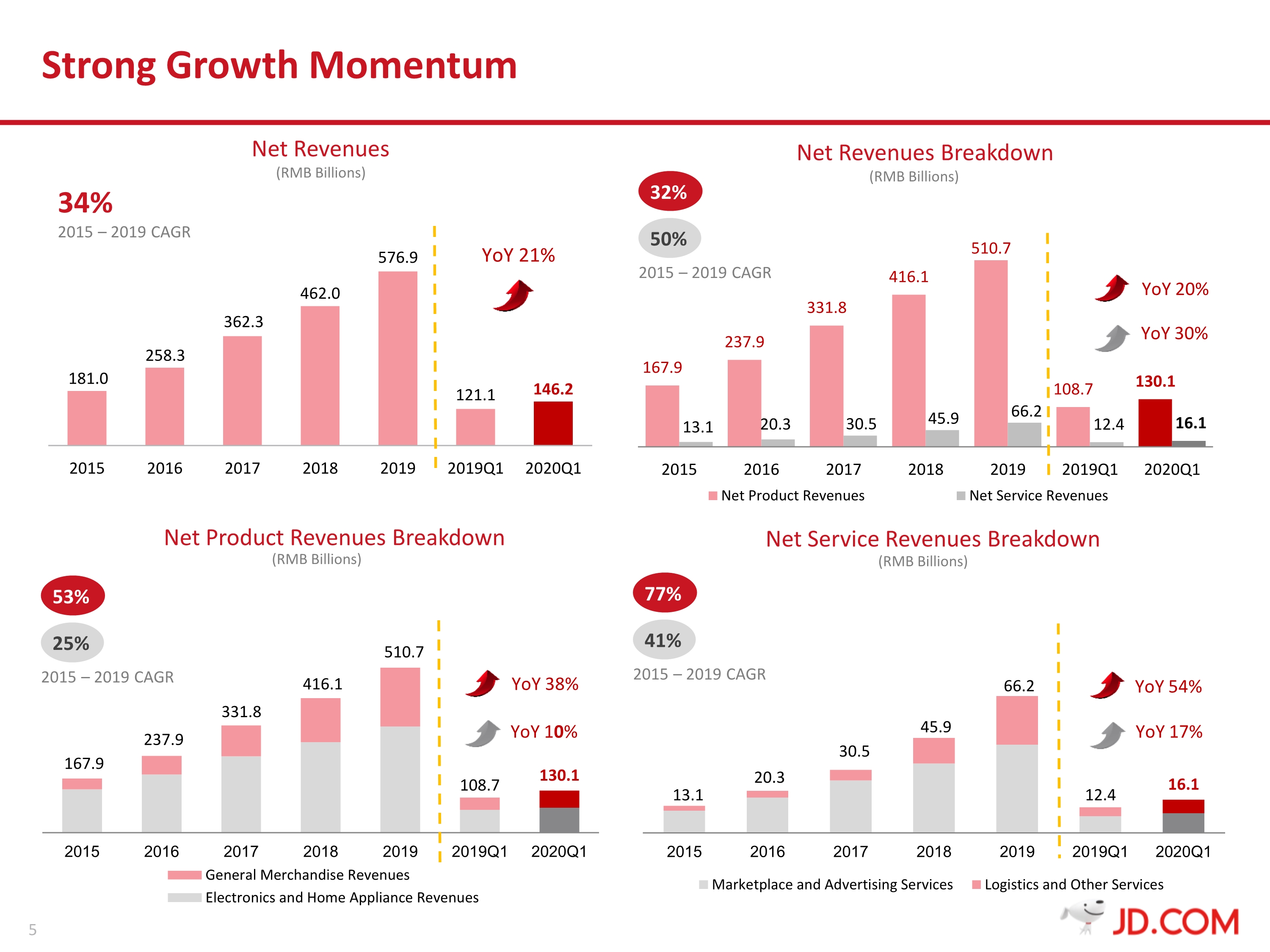

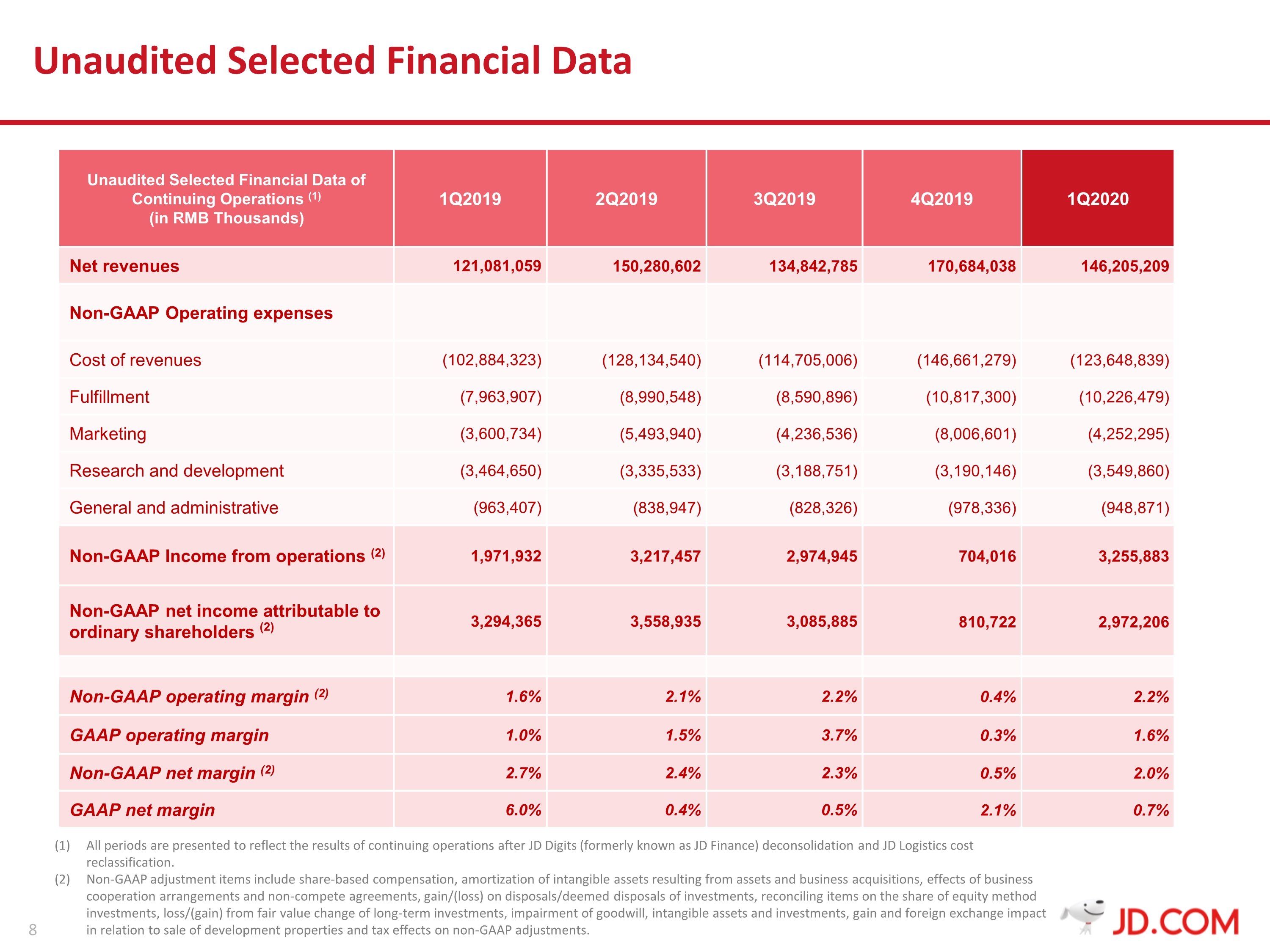

京东1季度总营收同比增长20.7%至1707亿元,超出市场和公司内部预期,得益于疫情期间京东确保了生活必需品供应和配送的稳定以及用户网购需求增加。疫情在家隔离期间,京东过去15年间在自营物流方面的投入可算在疫情期间大放异彩了一番。

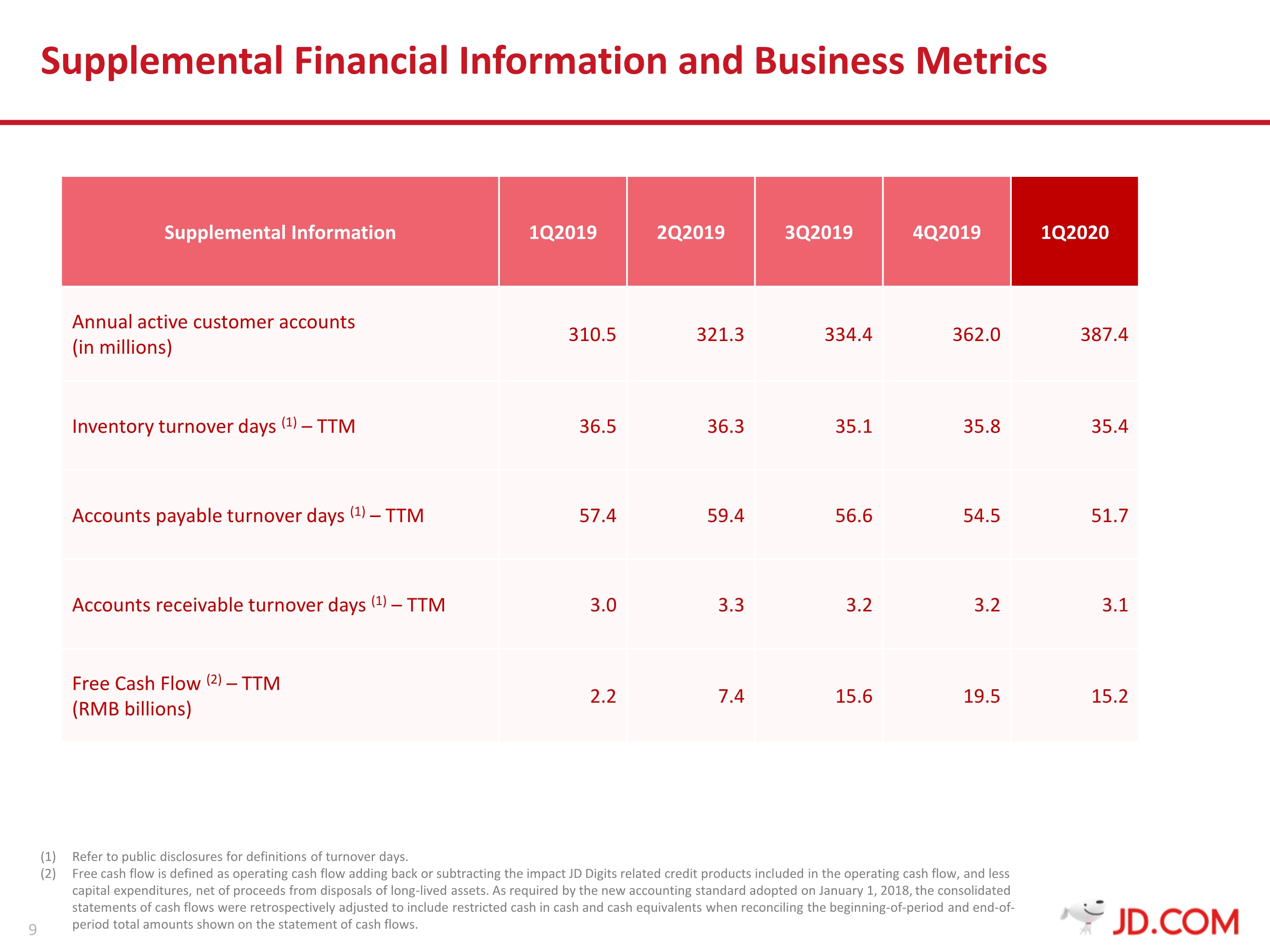

营收高速增长的同时,用户增长强劲,过去12月的活跃客户数达到3.87亿人,净增客户数2500万人,同比增长25%,为过去8个季度的最高增速。跟4Q10类似,京东1季度有超过70%的新客户来自低线城市,配送往低线城市的订单量超过6成,贡献的京东履单的GMV超过50%,创下新的纪录。京东客户实现增长得益于京喜+京东商城的双重驱动,以及内部对用户增长的重视。

分品类看,京东日用商品营收增速加速至38%,是过去6个月的最快增速,来自公司最近整合的全渠道超市业务增长47%,以及医疗保健、化妆品和家居用品的强劲表现。全渠道超市业务主要包括FMCG、生鲜、京东七鲜和便利店业务,其中大部分业务在6年前从0做起。2019年整个业务的营收达到1150亿元,营收额超过中国最大的线下超市连锁。

目前京东日用商品的销售额已经超过公司产品营收的40%,电子产品和家电品类表现也很好,同比增长10%,而同期全国销售额下降21%,京东在该品类的优势是成本结构比同业要低50%。就疫情对商品品类的影响来看,家电品牌受到疫情影响明显,主要是需求端受到影响,不能送货上门,现在已经恢复。手机销售不受疫情影响,但主要受5G手机发布的影响。IT品类则受到全球供应链的影响,比如存储价格上涨。

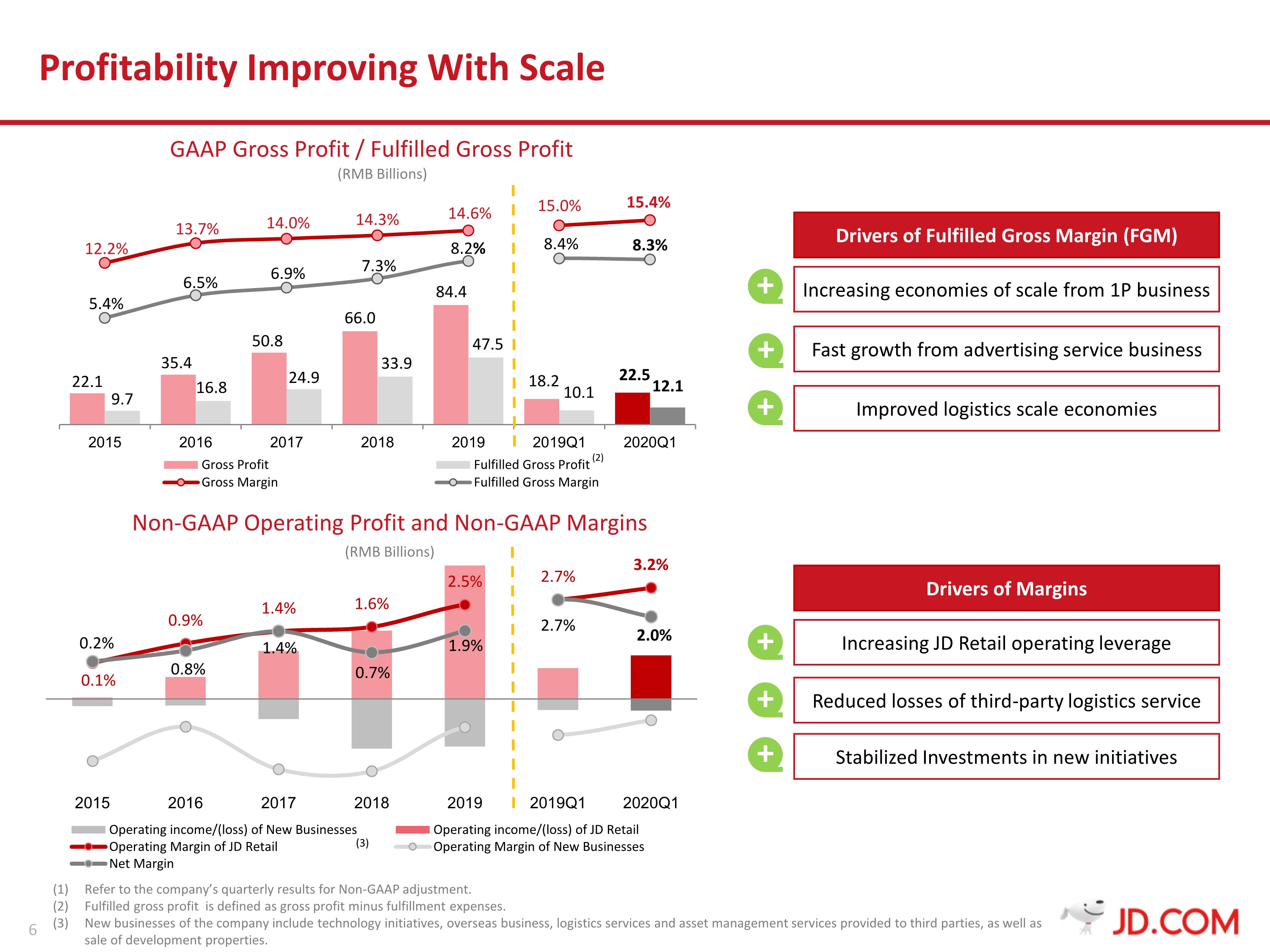

1季度整个中国广告市场和品牌广告负增长,京东是提供品效合一的广告平台。京东广告中虽然中小数量占比高,但收入还是中大型广告主占比大。疫情期间,京东的广告ROI是好的,成为品牌广告主的重要投放渠道,从而有效驱动了服务收入的增长。

京东健康业务用户市场份额进一步扩大,净营收同比增长65%,超过了中国最大的线下药店。

1季度京东履单毛利率稳定在8.3%,其中一个原因是低履单毛利率的全渠道超市业务随着订单额的增加,补贴的减少而改善,这使得超市业务提前迎来爆发点,另一个积极贡献是京东物流的订单量好于预期,尽管同时员工工资福利和因应对疫情带来的风险所做的保护措施投入的增加。

除了履单成本外,其他支出比例也在下降,于是公司non gaap运营利润同比增长65%至33亿元,non gaap运营利润率为2.2%,比去年同期高60个基点。

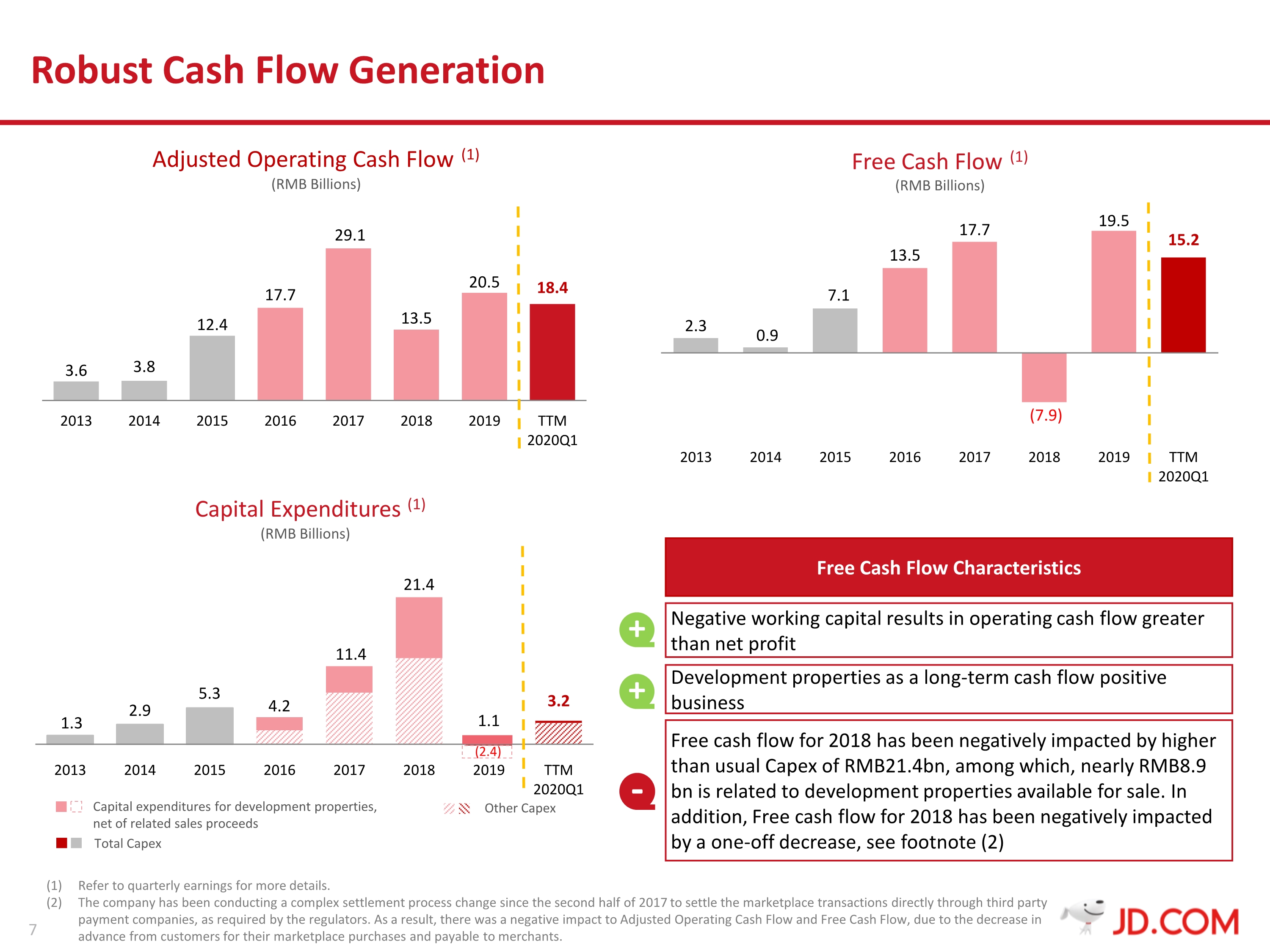

归属于股东的non gaap净利润为30亿元,去年同期为33亿元,下降主要是因为去年1季度的一次性收益所致。自由现金流为-30亿元,主要是因为公司预付和提前支付特定供应商,以支持他们的运营及锁定特定商品。

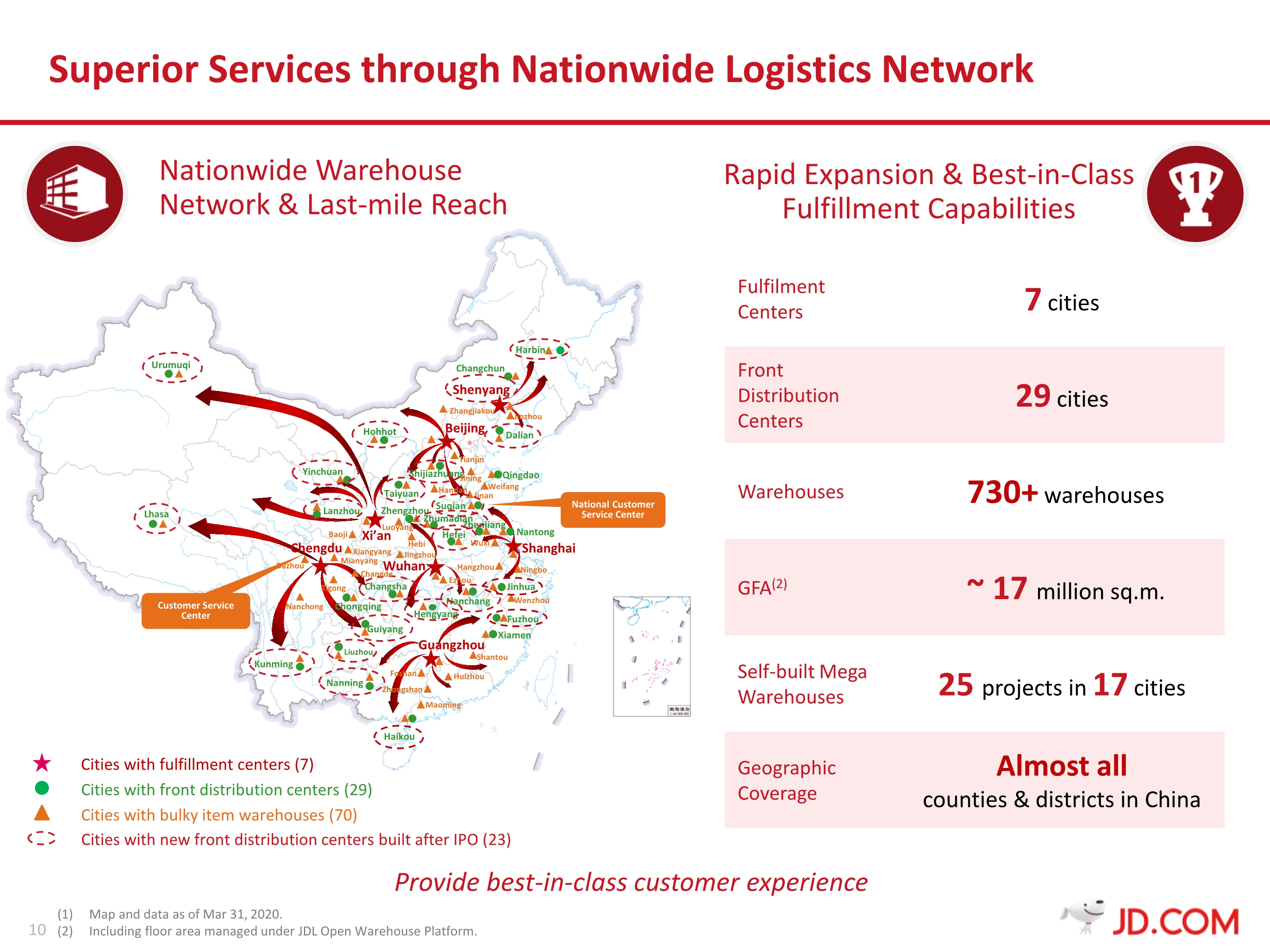

京东物流在疫情期间的表现得到了市场更多的认知,预期未来将会吸引更多的客户,1Q现有客户和JD体系外的客户需求确实非常强劲。1季度京东物流来自外部营收贡献超过40%。

更多阅读: