全球平板电脑市场出货量增速放缓

2014年随着全球移动设备市场逐渐趋于饱和,平板电脑市场在今年停下了疯狂增长的步伐。IDC发布的相关数据显示, 2014年全球平板电脑出货量将达到2.357亿部,增幅为仅为7.2%,较2013年52.5%的增幅差距较大,平板电脑使用周期远高于产品更新周期是增速放缓的主因之一。

iOS阵营出货量下滑 Android与Windows阵营上涨

苹果财报显示,2014财年iPad产品的销量出现持续下滑趋势,由第一财季的2500万部降至第四财季的1231.6万部,降幅超过50%。

与之相比,Android和Windows两大阵营销量则出现大幅上涨。IDC数据显示,今年Android平板电脑出货量将增至1.595亿部,同比增幅16%;Windows平板电脑和混合平板电脑出货量为1090万部,增幅为67.3%。

千元通话平板电脑成为本土品牌新市场

IDC数据显示,2014年中国平板电脑市场销量约为2781万部,占全球销量的11.8%。增速放缓的问题同样出现在中国市场上,大屏智能手机和二合一电脑成为阻击平板电脑的强力竞争对手。受此影响,一部分本土平板厂商开始关注1000元以下低端市场,并相继推出附加通话功能的平板电脑,市场反映强烈同时品牌影响力大幅提升。

二、中国平板电脑市场结构分析

(1)三大阵营关注度对比

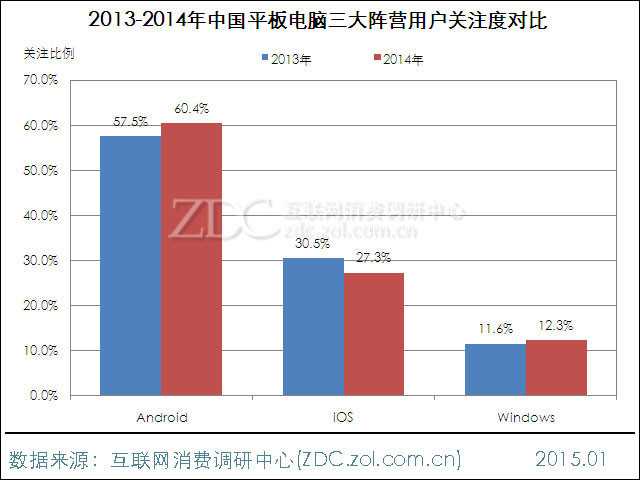

Android阵营占据六成市场关注份额

2014年中国平板电脑市场上,Android、iOS和Windows三大阵营瓜分整体市场。具体分布方面,Android系统凭借开放式的特点,用户关注度达到60.4%。iOS系统以27.3%的用户关注度获得亚军,Windows系统上市时间较短,所占关注份额仅为12.3%。对比近两年数据来看,今年Android阵营进一步扩大领先优势,所占关注份额突破60.0%,增加的份额主要来自iOS阵营。

图1 2013-2014年中国平板电脑三大阵营用户关注度对比

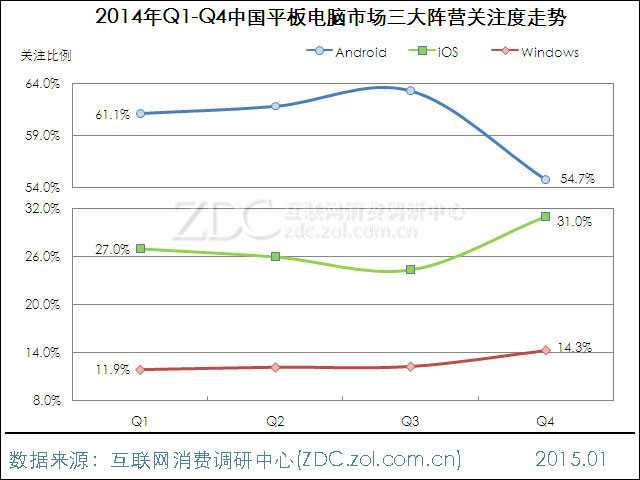

iOS阵营季节性新品热潮影响范围较大

2014年上半年Android、iOS和Windows阵营所占份额相对稳定,并没有发生较大的转移。下半年关注度变化较为明显,iOS阵营所占关注份额大幅增加7.4%,这部分关注度主要来自Android阵营。

由三大阵营关注度走势可以看出, Android系统虽然在市场份额方面占据优势,但却无法抹除iOS阵营季节性新品热潮对整体市场的影响。

图2 2014年Q1-Q4中国平板电脑市场三大阵营关注比例走势

(2)品牌类型

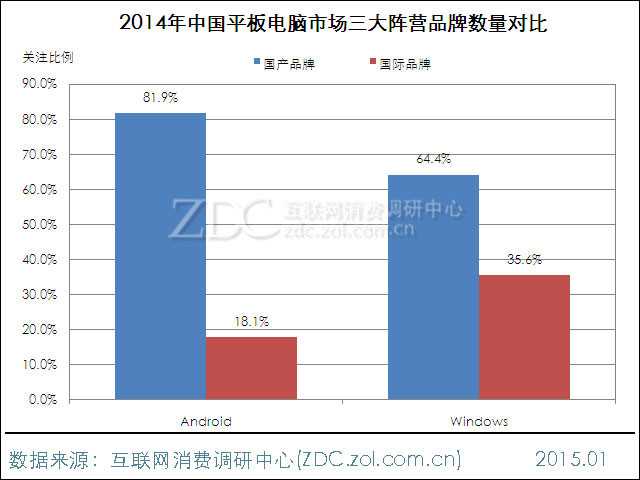

本土品牌大量进驻Android和Windows阵营

2014年中国平板电脑市场上,品牌格局已经不再由国际厂商完全垄断,本土品牌不断加入市场竞争,让消费者的选择空间也随之增加。

具体来看,苹果自有操作系统iOS除外,Android和Windows阵营中,本土品牌数量均达到五成以上,其中Android阵营中本土品牌数量占比达到81.9%,优势明显。

图3 2014年中国平板电脑市场三大阵营品牌数量对比

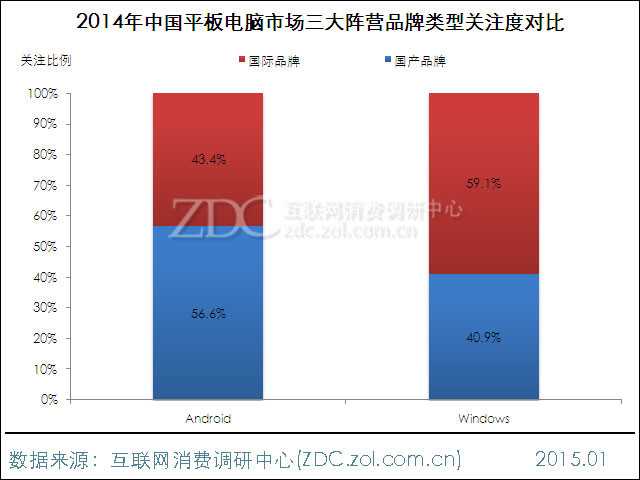

国产品牌在Android阵营的优势较为突出

ZDC监测数据显示,2014年平板电脑市场三大阵营中,Android和Windows阵营均为本土品牌和国际品牌相互竞争的格局。

国产品牌在Android阵营的优势较为突出,用户关注度达到56.6%,较国际品牌高13.2%。

Windows阵营中国际品牌则略占优势,用户关注度达到59.1%。整体来看,本土品牌在Android阵营已经取得一定市场优势,Windows阵营仍有待拓展。

图4 2014年中国平板电脑市场三大阵营品牌类型关注度对比

(3)价格结构

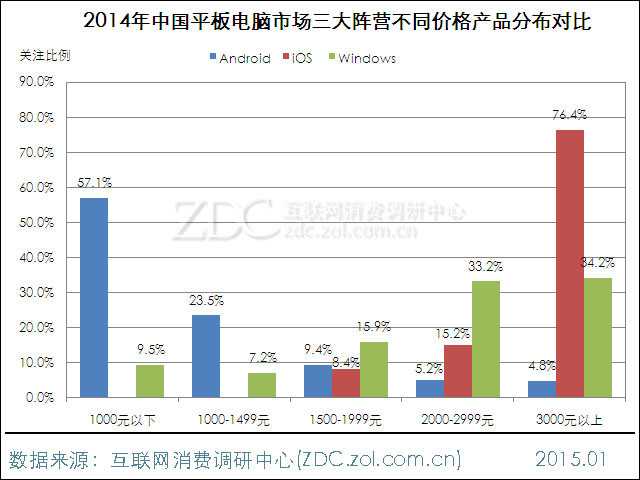

Android阵营产品数量随价格增加而递减

2014年中国平板电脑市场上,三大阵营产品分布存在较大差异,Android阵营产品数量随价格提高呈递减趋势,Windows和iOS阵营则呈递增趋势。

具体来看,今年Android阵营产品主要集中于1500元以内,其中1000元以下价格段产品密度相对最高,达到57.1%。

iOS和Windows阵营产品主要集中于2000元以上价格段,其中苹果几乎全部集中于3000元以上价格段,占比达到76.4%。Windows阵营则分布较为均衡,2000-2999元和3000元以上价格段产品占比持平,分别为33.2%和34.2%。

图5 2014年中国平板电脑市场三大阵营不同价格产品分布对比

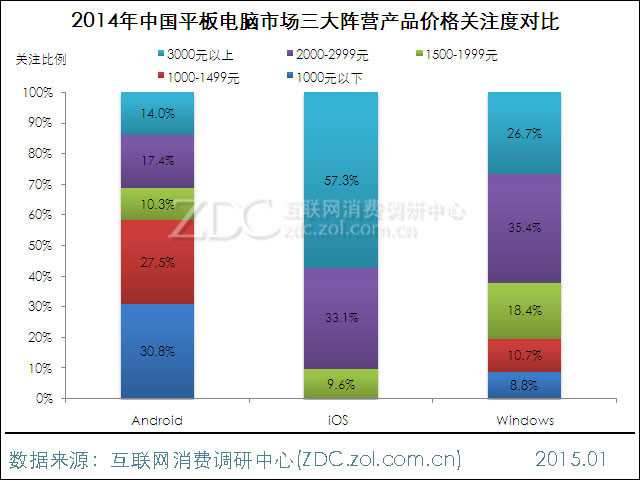

Android阵营厂商逐渐向高端市场渗透

今年Android阵营的用户关注度继续盘踞在1500元以下中低市场,关注份额累计达到58.3%。同时值得关注的是,今年Android阵营厂商出现向2000元以上高端市场渗透的迹象,该价格区间所占份额已经达到31.4%。

iOS和Windows阵营继续在2000元以上高端市场“厮杀”,其中苹果关注份额主要集中在3000以上价格段,占比达到57.3%。Windows阵营则已2000-2999元价格段为主,用户关注度达到35.4%。

图6 2014年中国平板电脑市场三大阵营产品价格关注度对比

(4)存储容量结构

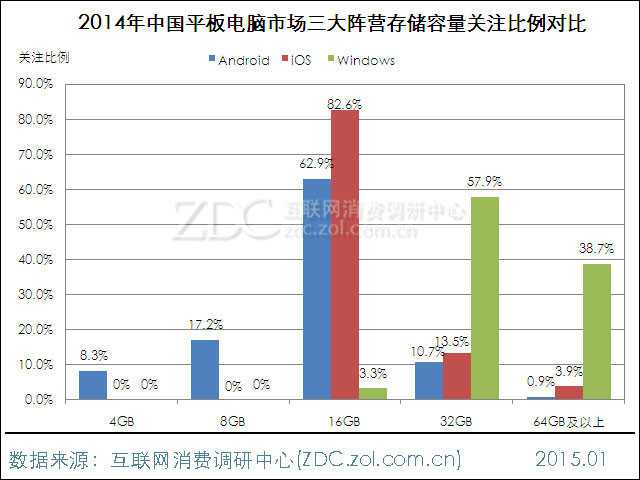

Android与iOS阵营产品均已16GB为主

Android与iOS阵营的关注度分布较为相似,两者均以16GB作为“主战场”,用户关注度都在60.0%以上。所不同的是,Android阵营剩余关注份额更多地转向8GB和4GB存储容量产品,而iOS阵营则全部分散在32GB和64GB及以上大容量产品。

与前两者相比,Windows阵营在存储容量方面,更多的产品存储容量集中在16GB以上,其中32GB产品关注比例高达57.9%,远高于Android和iOS阵营。

图7 2014年中国平板电脑市场三大阵营存储容量关注比例对比

(4)处理器核心

Android与Windows阵营都在极力提高产品的差异性

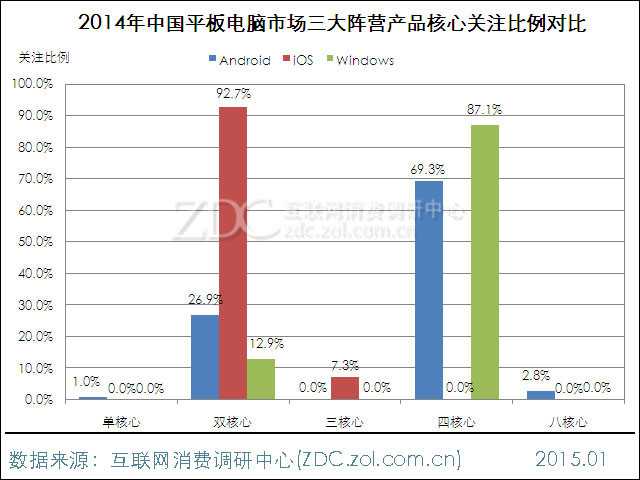

2014年iOS阵营所有产品均搭载双核心或三核心处理器,其中双核心产品所占关注份额达到92.7%。

Android和Windows阵营在双核心产品上的关注度仅为26.9%和12.9%,两大阵营均选择为旗下产品搭载四核心处理器,用户关注度分别为69.3%和87.1%。可以看出,为了阻击iOS阵营的扩张,Android与Windows阵营都在极力提高产品的差异性。

图8 2014年中国平板电脑市场三大阵营产品核心关注比例对比

(5)屏幕尺寸

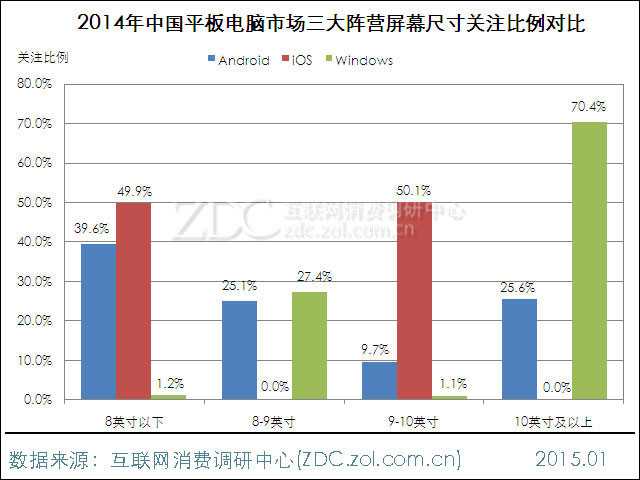

Android和Windows阵营均向大屏产品线探索

2014年中国Android阵营里,10英寸以下产品所占关注份额随着尺寸的增加而递减,8英寸以下产品用户关注度相对最高,达到39.6%。

iOS阵营的产品只分布在8英寸以下和9-10英寸,两个尺寸用户关注度基本持平,分别为49.9%和50.1%。

值得关注的是,今年Android和Windows阵营在10英寸及以上产品均有动作,用户关注度分别为25.6%和70.4%。iOS系统目前仍未涉及这一产品线,预计2015年该尺寸或将成为各大阵营新的竞争点。

图9 2014年中国平板电脑市场三大阵营屏幕尺寸关注比例对比

Android和Windows阵营存在明显的价格竞争

2014年中国平板电脑市场上,从产品均价的角度来看,iOS阵营产品基本以高端价位为主,8英寸以下和9-10英寸产品均价都在2500元以上。

与之相比,Android和Windows阵营在各尺寸产品均存在明显的价格交集,均价差距由1-273元不等,两大阵营之间竞争较为激烈

图10 2014年中国平板电脑市场三大阵营不同尺寸产品均价对比

(三) Android平板电脑市场

1、品牌结构

(1) 年度品牌结构

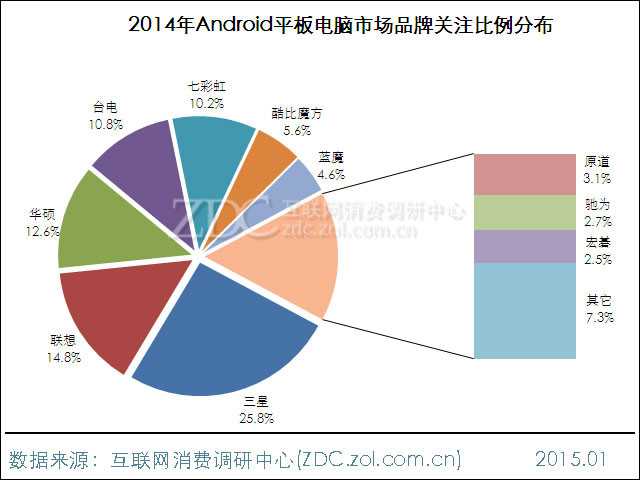

主流品牌所占关注份额超九成

2014年中国Android平板电脑市场上,主流品牌所占关注份额达到92.7%,其它品牌累计占据7.3%的关注度。具体分布方面,三星以25.8%的用户关注度高居榜首,联想与华硕处于第二阶梯,品牌关注度分别为14.8%和12.6%。

台电与七彩虹竞争较为激烈,关注差距仅为0.6%,酷比魔方等五家品牌分列第六至第十名,关注度集中于2.0%-6.0%之间,品牌影响力略显不足。

图11 2014年Android平板电脑市场品牌关注比例分布

七彩虹品牌关注排名大幅提升

对比2013-2014年Android平板电脑品牌关注榜数据,今年共有两家新晋品牌入围,分别为驰为和宏碁,排名位居第九至第十名。

关注比例及排名变化方面,冠亚军依旧被三星与联想把持,其中三星所占份额下滑2.3%。华硕凭借7.5%的涨幅升至季军位置,台电排名降至第四名。第五至第十名中,仅蓝魔一家排名下滑,其余品牌均有上涨。

值得关注的是,今年其他品牌及白牌产品所占关注份额急剧下滑,降幅达到14.6%。由此可见,品牌厂商的市场影响力逐渐提高,用户关注度逐渐像大品牌聚焦。

表1 2013年-2014年中国Android平板电脑市场品牌关注排名对比

| 排名 | 2013年 | 2014年 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 三星 | 28.1% | 三星 | 25.8% |

| 2 | 联想 | 13.6% | 联想 | 14.8% |

| 3 | 台电 | 10.5% | 华硕↑ | 12.6% |

| 4 | 华硕 | 5.1% | 台电↓ | 10.8% |

| 5 | 蓝魔 | 4.8% | 七彩虹↑ | 10.2% |

| 6 | 谷歌 | 4.5% | 酷比魔方↑ | 5.6% |

| 7 | 酷比魔方 | 3.5% | 蓝魔↓ | 4.6% |

| 8 | 昂达 | 2.8% | 原道 ↑ | 3.1% |

| 9 | 原道 | 2.6% | 驰为 New | 2.7% |

| 10 | 七彩虹 | 2.6% | 宏碁 New | 2.5% |

| —— | 其它 | 21.9% | 其它 | 7.3% |

2、产品结构

(1) 热门产品

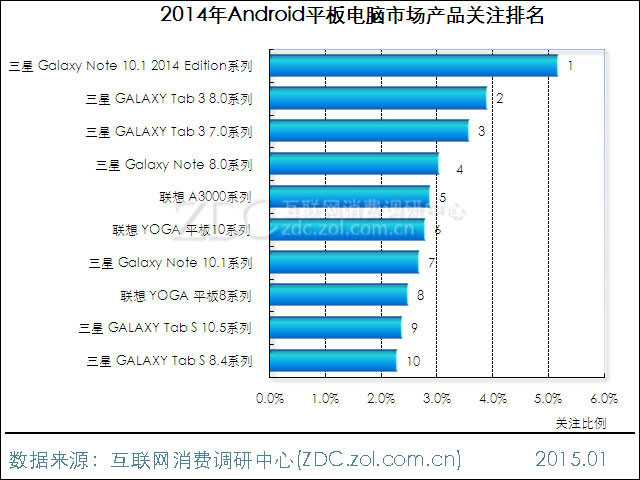

三星与联想两家厂商包揽前十名

2014年中国Android平板电脑产品榜上,三星与联想两家厂商包揽前十名,产品竞争力相对较高。

具体排名方面,三星 Galaxy Note 10.1 2014 Edition系列获得年度冠军,用户关注度达到5.2%。三星 GALAXY Tab 3 8.0系列和7.0系列处于第二阶梯,关注比例分别为3.9%和3.6%,其它产品所占关注比例集中于2.0%-3.0%之间,竞争较为激烈。

图12 2014年Android平板电脑市场产品关注排名

联想 A3000系列 价格优势明显

本年度入围的十个系列分属三星和联想两家厂商,其中三星独占七款,产品数量优势明显。参数方面,屏幕尺寸以7-8英寸为主,数量达到六款。其中,联想 A3000系列 价格优势明显,报价在800-900元之间;10.1英寸的三星 Galaxy Note 10.1 2014 Edition系列价格相对较高,达到3100-3800元。

表2 2014年中国Android平板电脑市场最受关注的前10款产品及主要参数

| 排名 | 产品名称 | 存储容量 | 屏幕尺寸 | 月末报价 |

| 1 |

三星 Galaxy Note 10.1 2014 Edition系列 |

16/32GB |

10.1英寸 |

3100-3800元 |

| 2 |

三星 GALAXY Tab 3 8.0系列 |

16GB |

8英寸 |

1650-1900元 |

| 3 |

三星 GALAXY Tab 3 7.0系列 |

8GB |

7英寸 |

850-1200元 |

| 4 |

三星 Galaxy Note 8.0系列 |

16GB |

8英寸 |

1900-2100元 |

| 5 |

联想 A3000系列 |

8GB |

7英寸 |

800-900元 |

| 6 |

联想 YOGA 平板10系列 |

16/32GB |

10.1英寸 |

1350-1850元 |

| 7 |

三星 Galaxy Note 10.1系列 |

16GB |

10.1英寸 |

2800-3100元 |

| 8 |

联想 YOGA 平板8系列 |

16G/32B |

8英寸 |

1200-1800元 |

| 9 |

三星 GALAXY Tab S 10.5系列 |

16GB |

10.5英寸 |

2950-3800元 |

| 10 |

三星 GALAXY Tab S 8.4系列 |

16GB |

8.4英寸 |

2200-3000元 |

(2) 价格结构

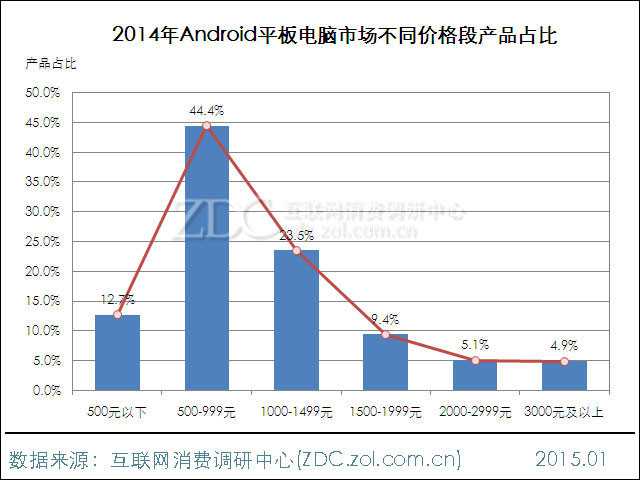

Android平板各价格段产品呈“倒V”字型分布

ZDC监测数据显示,2014年Android平板电脑在售产品数量为758款,较2013年有所下滑。具体分布方面,今年各价格段产品数量呈“倒V”字型分布,峰值分别为500-999元价格段,占比达到44.4%。其它价格段中,1000-1499元价格段产品数量相对较高,占比达到23.5%。整体来看,Android市场中低端价位产品需求相对较高,竞争也更加激烈。

图13 2014年Android平板电脑市场不同价格段产品占比

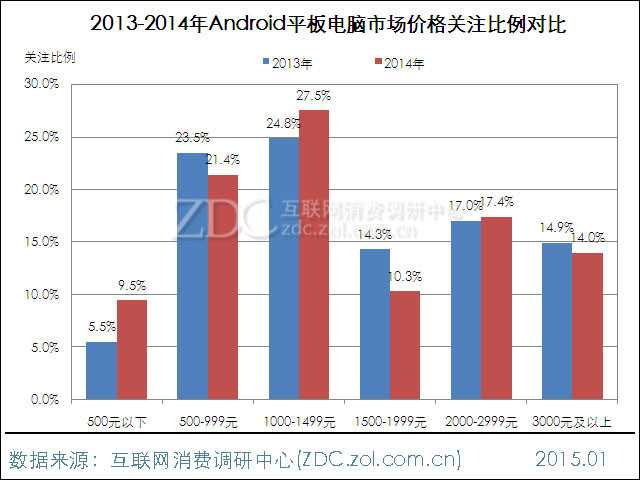

1000-1499元价格段用户关注度最为集中

2014年Android平板电脑市场上,1000-1499元价格段用户关注度最为集中,占比达到27.5%。500-999元价格段以21.4%的用户关注度紧随其后,其它价格段所占份额均在20.0%以下。

同2013年相比,今年500元以下和1000-1499元价格段用户关注度分别上升4.0%和2.7%,增加的份额主要来自500-999元和1500-1999元价格段。

图14 2013-2014年中国通话平板电脑市场价格关注比例对比

1000-1499元价格段关注度呈上升走势

对比2014年Q1-Q4各价格段关注比例走势,今年仅1000-1499元价格段关注度呈上升走势,由Q1的26.3%攀升至Q4的30.5%,增加4.2%。

其它价格段中,只有2000-2999元和1500-1999元价格段浮动区间超过6.0%,剩余价格段产品关注比例相对保持稳定。

图14 2014年Q1-Q4中国Android平板电脑市场价格关注度走势

(3) 操作系统

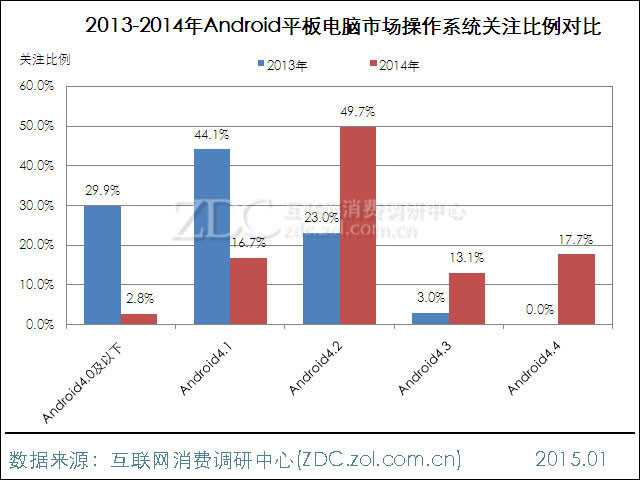

Android 4.2系统产品占据市场主流

从操作系统的角度来看,2014年搭载Android 4.2系统的产品,用户关注度相对最为集中,占比达到49.7%。Android 4.1、4.3和4.4系统产品关注比例较为接近,主要集中于13.0%-18.0%之间。今年Android 4.2以上版本用户关注度均有上涨,Android4.0及以下版本正在逐渐退出市场竞争。

图16 2013-2014年Android平板电脑市场操作系统关注比例对比

(4) 存储容量

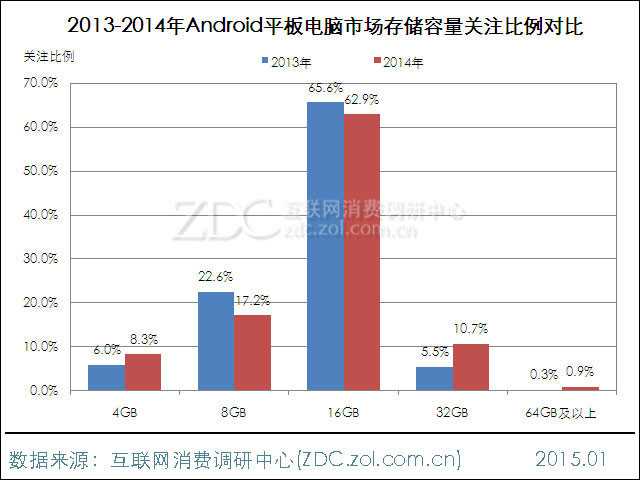

2015年产品竞争依旧将集中于16GB产品

2014年Android平板电脑市场上,16GB存储容量产品占据市场主导地位,用户关注度达到62.9%,其它存储容量产品关注比例较低,占比均在20.0%以下。同去年相比,今年消费者对于存储容量的关注度分布并没有明显变化,预计2015年产品竞争依旧将集中于16GB产品上。

图17 2013-2014年Android平板电脑市场存储容量关注比例对比

(4)屏幕结构

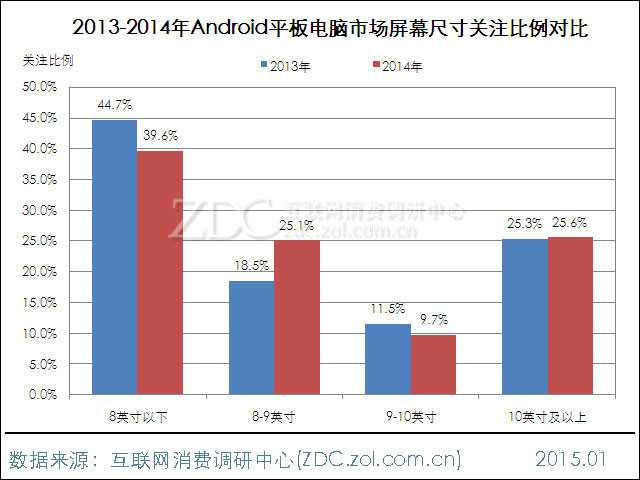

8-9英寸Android平板电脑人气大幅上涨

2014年Android平板电脑市场上,8英寸以下产品用户关注度最为集中,关注比例达到39.6%。10英寸及以上和8-9英寸产品关注比例基本持平,占比分别为25.6%和25.1%。对比两年的数据来看,今年8-9英寸产品热度大幅上涨6.6%,增加的份额主要来自8英寸及以下产品。

图18 2013-2014年Android平板电脑市场屏幕尺寸关注比例对比

3、厂商分析

1、关注比例走势

联想逐渐与华硕拉开关注差距

ZDC监测数据显示,2014年三星、联想与华硕累计占据五成关注份额,市场地位相对较为稳定。

具体走势方面,今年前三季度华硕所占关注份额出现下滑走势,由14.7%降至10.2%。Q4逐渐稳定在11.4%,较Q1下滑3.3%。三星则在Q3出现明显涨幅,关注度由24.9%升至全年峰值29.9%,之后稳定在29.3%。与前两者相比,联想的用户关注度相对保持平稳,全年稳定在16.0%左右浮动。

图19 2014年Android平板电脑主流品牌关注比例走势

(2) 价格对比

三星用户关注度集中于2000-3999元价格段

2014年中国Android平板电脑市场上,三星用户关注度主要集中于2000-3999元价格段,占比高达71.4%。

联想所占关注份额主要集中在2000-2999元和1000-1499元价格段,其中2000-2999元价格段存在较大竞争,占比为29.3%。

与之相比,华硕则以千元级市场为主,1000-1499元价格段用户关注度达到46.9%,同联想存在明显价格竞争。

图20 2014年Android平板电脑市场主流品牌价格关注度对比

四、未来平板电脑市场发展趋势预测

中国4G网络推动商务平板前进步伐

早在2013年末工信部就已经正式发放4G牌照,但今年的4G网络实际上却是中国移动独角戏。伴随FDD牌照的下发,中国4G将正式进入市场竞争阶段。2015年在4G网络和云计算的大背景下,平板电脑在移动商务办公领域将获得更多的市场机会。IDC数据预测,2015年商用平板电脑出货量将达到752万台,同比增长14.4%。

1-3级市场饱和度过高 4-6级市场前景巨大

2014年中国1-3级市场饱和度相对较高,同时消费者对于平板电脑、大屏智能手机、和二合一电脑均有较为清晰的认识,平板电脑无论在内部还是外部均存在激烈的市场竞争。

与之相比,4-6级市场则处于刚刚起步阶段,平板电脑在这些市场仍处于新兴阶段。2015年随着各大电商向4-6级甚至农村市场扩张,这部分市场将为平板电脑提供巨大消费群体。

大尺寸平板电脑趋势逐渐显露

2014年中国平板电脑市场上,9英寸以下平板电脑关注度下滑明显,9英寸以上产品则出现较大涨幅,消费者关注重心向大屏产品转移。IDC数据显示,2015年7-8.9英寸平板电脑出货量将达到2012万台,增速仅为3.0%。与之相比,9英寸以上的平板电脑增速将达到11.3%。

同时值得关注的是,无论iOS、Android还是Windows阵营均已经推出或准备推出大屏产品。其中,苹果在2015年将推出12.9英寸iPad的消息一直被全球媒体所关注,虽然一直没有得到明确答复,但却可以看到大屏幕产品已经成为各大阵营新的竞争市场。

更多阅读: