美国作为互联网的发源地,其市场发展最早,在各方面对全球其他地区的互联网产业有着很大影响,引领着全球互联网行业的发展。艾瑞咨询根据美国互动广告局(IAB)1996年至2011年发布的《美国网络广告收入报告》,对美国互联网广告市场自1995年至今的数据进行了收集、梳理和分析,将这16年来美国互联网广告市场发展的整体情况连贯地呈现出来,以期从中找到美国互联网广告市场的发展规律,并能对中国互联网广告市场的发展起到启发和借鉴作用。

美国网络广告市场整体的发展变化

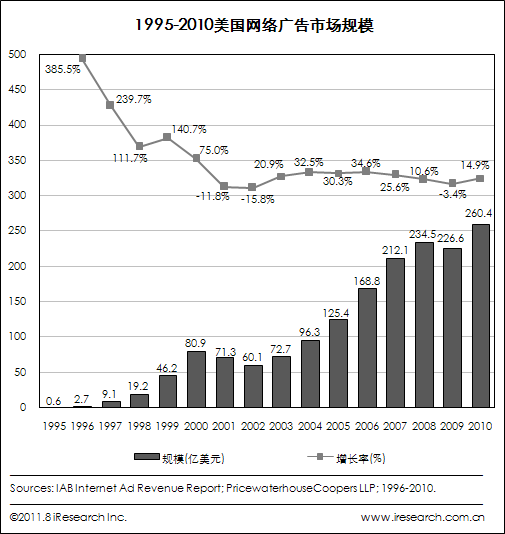

1.规模从1995年不足6000万美元成长到2010年的260.4亿美元,16年间增长470多倍

|

数据显示,1995年美国网络广告市场规模不足6000万美元,经过16年的发展,2010年其市场规模达到260.4亿美元,复合增长率高达50.8%。在开始的几年,美国网络广告市场增长率非常高,最高达到385.5%(1996),最低也有75%(2000)。但是经过2000年末“互联网市场泡沫破裂”,2001、2002年其市场出现连续下滑,到2003年才开始回暖。2004-2007年间其增长率一直保持在20%-35%之间,发展比较平稳。2008年美国金融危机爆发,2009年出现小幅下滑,2010年市场规模回升。从其增长率曲线来看,美国网络广告市场在其市场规模不断攀高的同时,增长速度在趋于平缓。

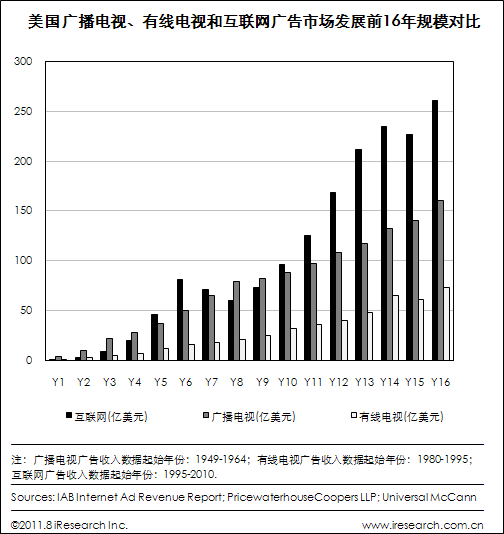

2.在发展最初的16年,网络广告与广播电视、有线电视广告有相似的发展轨迹,但增速更快

|

美国网络广告市场与广播电视、有线电视广告市场发展的前16年,互联网广告市场发展速度是最快的,复合增长率为50.8%,但同时波动性也更大,有两个阶段出现了规模下滑。前16年广播电视广告复合增长率为28.9%、有线电视广告复合增长率为29.7%,并且这两种媒体的广告市场基本上一直保持着稳定的增长。总体来看,这三种媒体的发展均从最初的高增长率慢慢趋向平稳地增长。

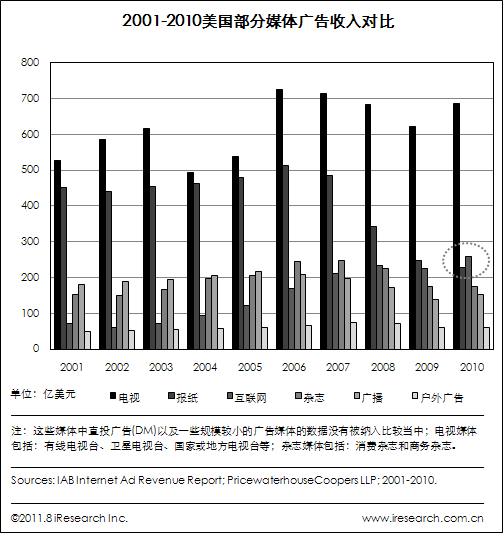

3.报纸广告规模持续下降,网络广告跃居第二,仅次于电视

|

2001-2010年美国网络广告市场与其他媒体广告市场发展情况比较可以看出,电视类媒体的广告市场规模一直是最大的,最高为2007年的724亿美元,到2010年为687亿;报纸类媒体的广告市场规模近年下降比较快,已从最高2006年的512亿美元下降到2010年的228亿美元,已低于互联网广告市场规模,降到了第三位;纵观十年来互联网广告市场的发展,可以看到其规模增长最快,在一步步超越其他媒体:2001年超过户外广告、2007年超过广播、2008年超过杂志、2010年超过报纸。

艾瑞认为,美国网络广告市场这些年来增长迅速,在规模上不断超越其他媒体,并且越来越成熟,增长趋于平缓。纵观16年来美国网络广告市场的发展,其与美国互联网产业发展是同步的。美国互联网产业初期增长很快、波动很大,但近年来美国大部分互联网公司都找到了各自合适的盈利模式,发展都比较稳定,2008年的金融危机亦没有造成太大影响。如今美国网络广告市场规模已经攀升到一个新的高度,在比较稳定的产业结构下,其规模增长的波动性在减小,增速在降低。

美国网络广告市场不同广告主的发展变化

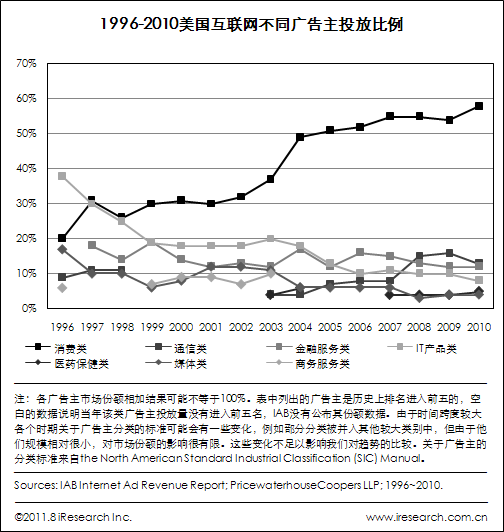

1.消费类广告主是网络广告投放主力,IT类广告主份额下降迅速,通信类广告主近年来增长较快

|

根据1996-2010年美国网络广告市场不同广告主广告投放比例的数据显示,1996年IT产品类[1]的广告投放量最多,占38%,但之后其比例一直在下降,到2010年比例只有8%,排到了第四位。消费类[2]广告的投放比例在逐年增长,自1997年以来就已经是最大广告主,2010年占比更是达到了58%。金融服务类广告的市场份额相对比较稳定,一直在10%-20%之间,长期排在第三的位置,2006-2007年曾位列第二。通信类广告主曾一度跌出前五,但近几年其份额提升较多,2008年以来其份额达到了10%以上,超过金融服务类广告主位列第二。

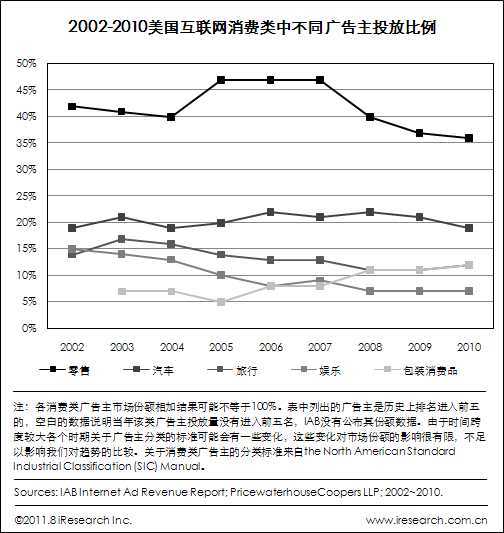

2.消费类各广告主排名较稳定,零售类广告主份额最大,汽车类广告主次之

|

另外根据2002-2010年美国网络广告市场消费类广告主广告投放比例的数据,消费类广告主下细分的各个广告主在此期间的排名较为稳定。零售类广告主份额最大,一直在35%-50%之间,自2007年以来其份额出现下滑,从47%下降到2010年的36%;汽车类广告主份额第二,一直在20%左,2010年投放量为28.7亿美元;旅游类广告和娱乐类广告市场份额一直在缓慢下滑;包装消费品[3]广告份额在逐渐上涨。2008-2009年金融危机时期,各消费类广告投放规模均出现一定的下滑。

艾瑞认为,消费类广告的投放量增加是美国网络广告市场增长的核心动力,IT产品类广告投放量增长乏力。而近年来美国通信企业,尤其是无线网络运营商之间的竞争十分激烈,他们在互联网上投放的广告增长较快。消费类产品市场本身竞争十分激烈,需要与消费者保持更频繁、更近距离的互动,在传统媒体中他们的广告投放量也十分大。对于消费类广告主来说互联网有着更好的广告效果,其投放量得以实现快速增长。2008-2009年消费类广告主受金融危机的影响较大,这说明消费类广告主十分容易受到外部环境影响,但是整体看来,如果没有突发因素影响,消费类广告主广告投放量将会继续保持较高增速。

美国网络广告市场不同广告形式的发展变化

1.各广告形式市场份额变化剧烈,搜索广告份额长期保持市场第一

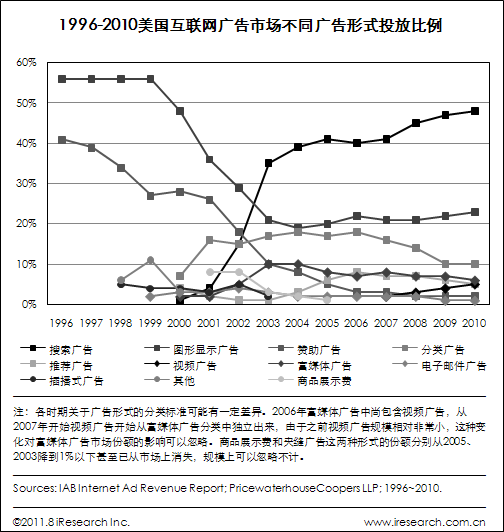

|

根据1996-2010年美国网络广告市场不同广告形式投放比例数据,最初的几年图形显示广告和赞助式广告占有相当大的份额。1996-1999年广告市场份额均在56%,2000-2004年经历了一个下滑的阶段后,其市场份额一直在20%-23%之间,并且自2003年以来被搜索广告超越,长期排在第二位;而赞助式广告的市场份额则一直在下跌,从最初的41%下降到2010年的2%。搜索广告自2000年被纳入统计,数据显示其2000年市场份额为1%,后迅速发展,到2003年达到35%,超过图形显示广告位列第一,2004年至2010年其增长较为平稳,2010年市场份额达到了48%。分类广告2000年市场份额为7%,最高曾达到18%,但2006年以来其市场份额一直在下跌,自2003年以来其一直排在第三位。而其他几种广告市场份额相对较低,波动不大。其中视频广告自2007年以来呈稳定增长态势,市场份额从2%增长到5%;电子邮件广告市场份额长期保持在1%-4%之间,比较稳定。

艾瑞认为,搜索广告、图形显示广告增长明显,核心地位稳固;视频广告显示出较大增长潜力。搜索广告自其诞生以来凭借较好的广告效果和更精准的付费方式收到了广告主的青睐,以Google为代表的公司引领着搜索广告的发展,在技术、品牌影响力上都是其他广告形式所不能比的。图形显示广告有着更直观的视觉效果,是一些广告主的首选。网络视频发展迅速,视频广告规模增长稳定,有着比较好的发展潜力。电子邮件广告虽然规模较小,但是仍被一部分消费者所接受,其还是有一定市场的。

美国网络广告市场不同付费方式的发展变化

1.按效果计费份额快速增长,按展示计费份额稳定,混合计费已是末路

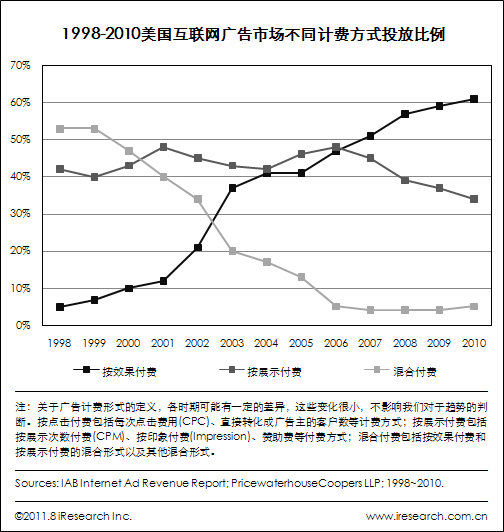

|

根据1998-2010年美国网络广告市场不同付费方式投放比例的数据,1998年以来,混合付费和按效果付费呈现出此消彼长的态势。1998年混合付费占有53%的市场份额,但之后一路下跌,2001年降到按展示付费方式之下,2003年被按效果付费方式超越,目前市场份额基本稳定在4%-5%左右。按效果付费自1998年以来一直呈快速成长的趋势,市场份额从5%一路涨到2010年的61%。按展示付费的市场份额比较稳定,一直在40%左右波动,2007年才被快速生长的按效果付费方式超越。

艾瑞认为,按效果付费增长迅速,成为市场主力,按展示次数付费则增长较为缓慢,混合付费已走向末路。按效果付费使广告主可以精确的衡量广告效果,广告费用可以被更好的控制,更加受到广告主的青睐,未来的市场份额会继续增加。按展示次数付费的转化效果并不直接,但对于旨在树立品牌形象等方面的广告主来说这种方式更加合适。混合付费形式可能由于计费方式复杂、不明确而失去了广告主的青睐。

美国网络广告市场的发展特点

从这十几年来美国网络广告市场不同侧面的数据,我们可以总结出其发展的以下几个特点:发展速度很快,发展过程波动性较大,但目前市场正在趋于成熟、发展越来越稳定;消费类广告主是最大广告主,消费类广告的增长带动了市场的发展;搜索广告是行业的核心广告形式,其他广告形式规模和增速都大大逊于搜索广告;按效果付费广告市场占比越来越高。

美国是互联网产业的诞生地,其网络广告市场发展较早,一直引领着世界网络广告市场的发展,其发展过程中出现的特点、问题以及表现出来的趋势对于国内产业有着很好的借鉴作用。可以看出在早期发展过程中产业发展十分快速;但是没过几年互联网产业的盈利模式等问题暴露,泡沫破裂,网络广告市场出现较大下滑。泡沫破裂后互联网公司纷纷寻找新的赢利模式、也出现了一些新的广告形式,市场发展较快也较平稳,即使2008年美国金融危机也没有造成破坏性的影响。虽然目前有很多关于新一轮互联网经济泡沫破灭的看法,但目前美国各互联网公司的发展目标明确、商业模式和组织架构等方面都还很健康,网络广告市场结构比较稳定,出现较大波动的可能性不大。

[1] IT产品包括电脑硬件、软件、大型机、网络设备、IT服务等IT相关产品。

[2] 消费类产品包括汽车、娱乐、旅游、家装、食品、服饰等产品。

[3] 包装消费品(consumer packaged goods,CPG)是一些快速消费品,如事物和饮料,鞋类和服装,烟草和清洁产品等一些需要频繁更换的日用品,或称快速消费品。来源[1])

更多阅读: