2014年一季度商用电视市场规模分别为776.5千台,16.2亿元,销售量同比2013年一季度下降8.3%,销售额同比下降12.5%。下滑原因主要有:1.政策影响:去年一季度正值节能补贴惠民政策,集中采购较多,需求旺盛,导致今年一季度同比下降明显;2. 行业需求:酒店及地产行业需求略有增长,政府和企业两大行业同比均有所下降。其中,酒店行业除低端经济型及3星级酒店需求增多以外,4、5星级酒店需求空间有限,规模同比出现下滑。纵观一季度商用电视市场发展,在尺寸、技术、行业、品牌和区域的市场结构如下:

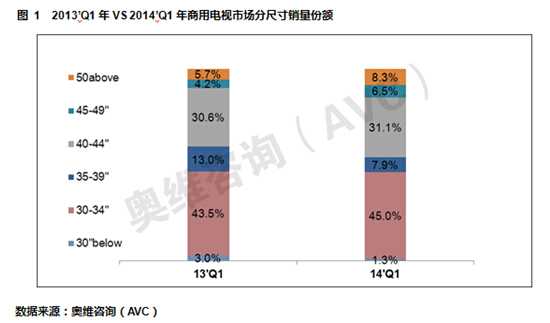

1. 尺寸结构:32”和40-44”仍为主销尺寸段,50”以上提升明显

2014年一季度商用电视市场:32”和40-44”仍为主销尺寸段,销量份额均在30%以上,目前国内品牌主要以32”销售为主,外资品牌主要以40-44”尺寸段销售为主;此外,32”以下的产品份额正逐渐缩减已不足5%,整个市场大尺寸趋势明显,50”以上尺寸段销量份额同比上升2.6个百分点。

2. 技术结构:LED背光源已经完全取代CCFL产品,PDP份额不足3%

2014年一季度商用电视市场:LED背光源液晶电视销量比重达97.5%,份额同比提升达6.8个百分点,已完全替代CCFL产品;PDP产品份额已不足3%,目前市场中销售PDP产品的厂商仅有Changhong、LG两家。

3. 行业结构:酒店及地产仍居首位,低端及经济型酒店、3星级酒店份额提升明显

2014年一季度商用电视市场:三大行业中酒店及地产仍以43.6%的份额位居首位,企业占38.4%位居第二位,政府行业为采购淡季,同时受预算缩减及相关政策的影响,需求有所放缓,销售份额为18.0%,从细分行业来看,低端及经济型酒店、3星级酒店份额增长明显,主要以更新需求为主;此外,随着信息显示设备的电子化趋势,企业用户对商用产品的认知程度有所增长,休闲娱乐、零售、商业服务等行业表现良好,份额均在7%以上,销量同比提升明显。

4. 品牌结构:国内品牌仍占主导,外资品牌整体处于弱势

据奥维咨询(AVC)监测数据显示,2014年一季度商用电视市场,内外资比重为89.3:10,内外资品牌间的份额差距再次拉大。其中商用电视市场一季度TOP3品牌均为国内品牌,分别为:创维、海信、TCL,季度销量均在100千台以上,且份额提升明显;销量在50千台以上的也均为内资品牌;外资品牌一季度销量均在50千台以下。

5、区域结构:北上广三大区域仍是重点,西部区域需求潜力显现

奥维咨询(AVC)数据显示,2014年一季度商用电视市场,华北、华东、华南三大区域优势依然较强,占据市场近75%的比重。各大区域份额变化不大,华南区域销量位居首位,此外,东北区域份额同比增长0.9个百分点,份额增长相对明显。

更多阅读: