核心观点

租赁价格指数:2月,随着疫情影响消退,伴随春节后各地经济活动的复苏,二线城市租赁市场价格环比呈现回升趋势。一线城市本月租赁价格指数表现较弱,北上广深四城中仅北京的租赁价格环比持平。由于城市新增租赁需求群体的不同导致城市户型表现差异加大。

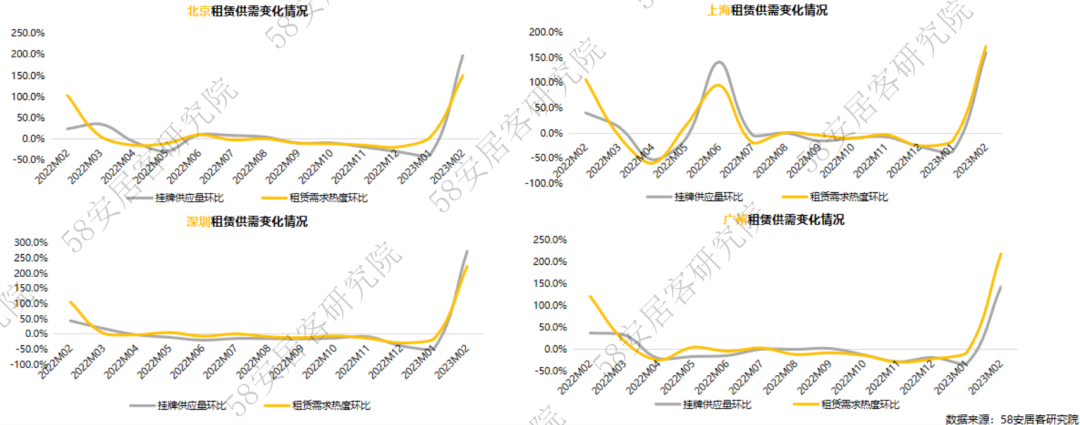

供需对比:2月,全国租赁市场呈现显著回暖,租赁市场正式进入“小阳春”行情。一线城市供应环比上涨均超过150%,尤其深圳环比回升幅度达到273%。二线城市供需两旺,杭州、武汉表现领先。

供需热点:市场整体供需回暖的大环境下,各城大多数区域需求热度回升均超过100%。城市核心区域及人口聚集区域的供需回升更突出,租赁供需活跃度更高。

价格供需:2月,市场延续了供需向中低价格转移的趋势。北京、上海501~3000元/月/套需求占比上升4.3%、7.5%。广州、深圳则1500元/月/套以下需求占比分别上升6.9%、6.8%。武汉、成都、西安1000元/月/套以下房源需求占比分别上升5.8%、4.3%、4.1%。

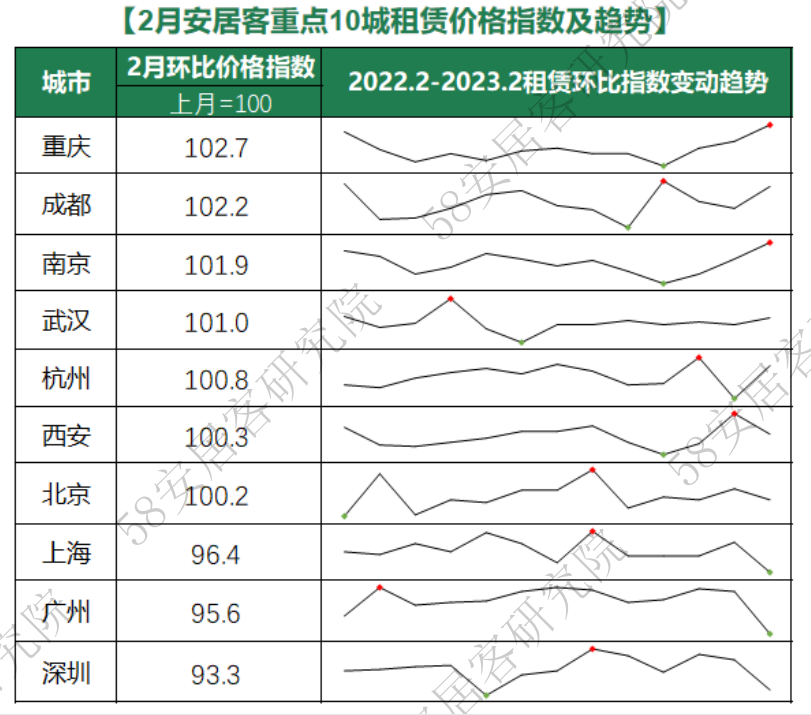

01、重点10城租赁价格指数

1.一线城市价格环比走弱,二线城市价格趋稳回升

附注:

1. 城市范围:全国租赁重点10城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测挂牌数据、历史沉淀大数据等。

指数解读:

2月,随着疫情影响消退,伴随春节后各地经济活动的复苏,二线城市租赁市场价格环比呈现回升趋势。一线城市本月租赁价格指数表现较弱,北上广深四城中仅北京的租赁价格环比持平,上海、广州和深圳均呈现不同程度的下降。

整体分析来看,由于去年一线城市整体供应呈现收缩,在需求下降的情况下,价格仍然保持平稳。2月,一线城市供应量增幅较大,环比上涨均超过150%。同时,市场需求热度上升幅度低于供应量的增幅。因此,短期租赁市场供应放量,在比价效应之下,对价格支撑产生了一定影响。

2.城市户型表现差异加大,一室和两室户型表现更强

附注:

1. 城市范围:全国租赁重点10城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测挂牌数据、历史沉淀大数据等。

指数解读:

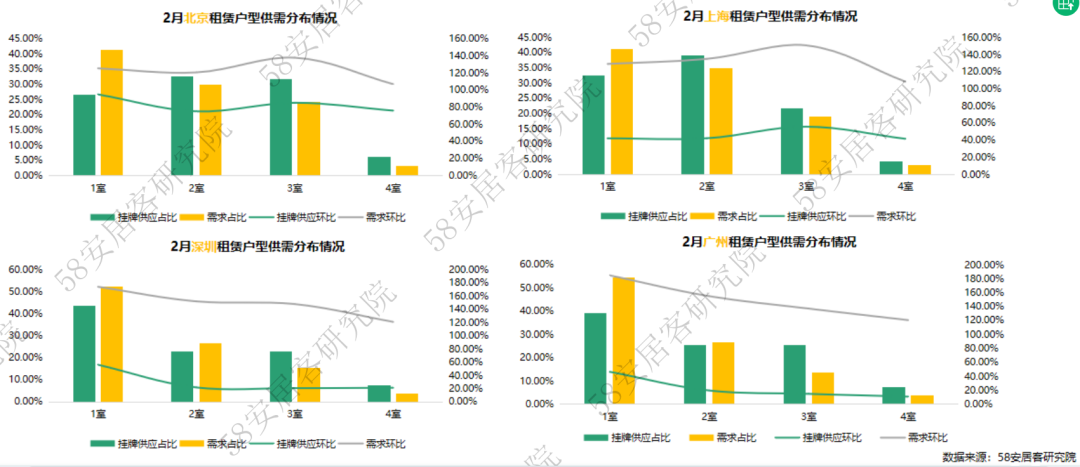

经过疫情影响,在市场需求复苏的背景下,各城市对于户型的需求也呈现一定变化。在春季求职及部分工作变动的带动下,西安、武汉、成都等城市一室和两室户型价格走势更强。深圳、杭州、广州则是更具性价比的两室和三室表现更好。

综合分析来看,差异分化主要来自城市新增租赁需求群体的不同。以白领上班族为主的城市,一室和两室的价格表现更好;而以制造业、服务业复苏带动的需求回升城市,则两室和三室这类性价比更强的户型价格表现更好。

02、重点10城租赁供需情况

1.供需大幅回升,市场进入“小阳春”行情

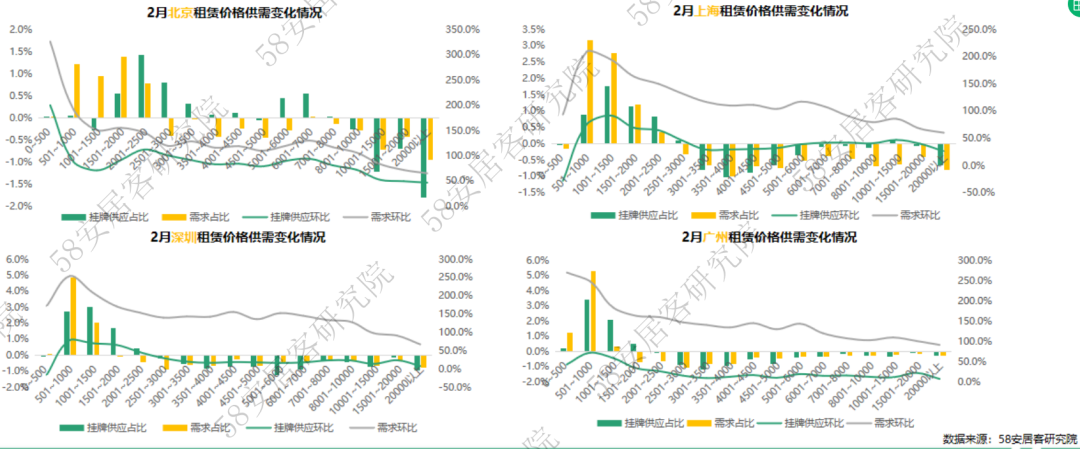

2月,全国租赁市场呈现显著回暖,租赁市场正式进入“小阳春”行情。一线城市供应环比上涨均超过150%,尤其深圳环比回升幅度达到273%。2022年下半年,深圳市场供应一直处于相对收缩的状态,在市场回暖的情况下,供应端的反馈也更强烈。

需求方面,广深需求热度环比上涨均超过200%。北京、上海市场需求热度环比分别上涨150.4%、171.8%。整体来看,去年由于广深租赁市场受疫情影响导致需求低迷,今年在各行业恢复正常运营节奏后,广深租赁市场需求回暖的幅度也相对更大。

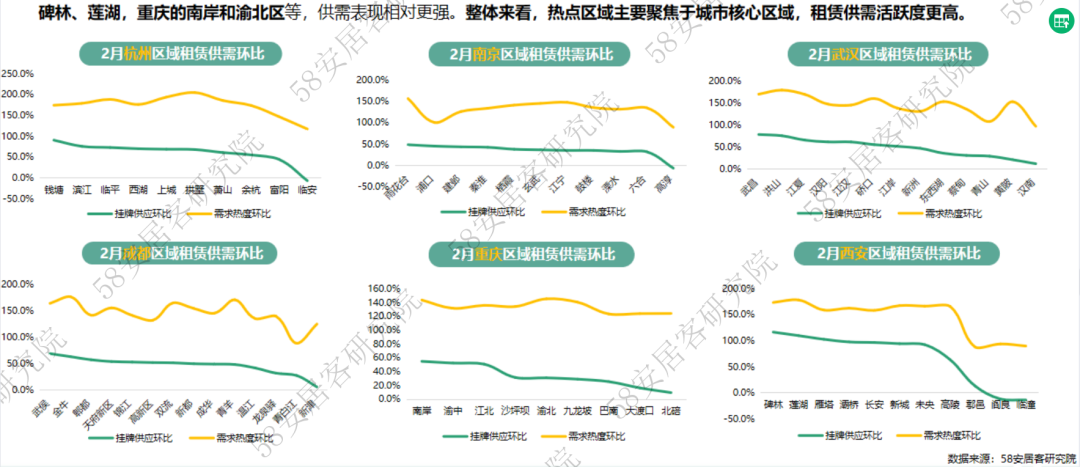

2.二线城市供需两旺,杭州、武汉表现领先

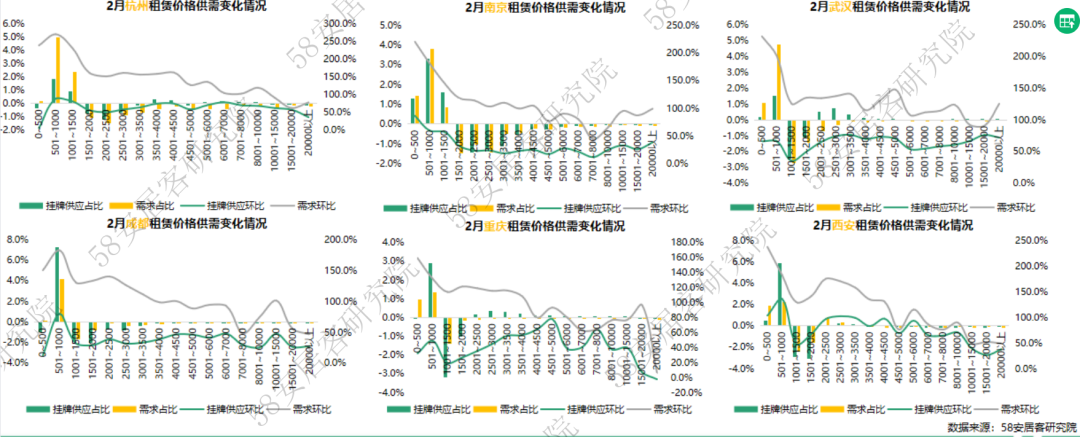

2月,二线城市整体供需表现均较好。新增供应方面,除重庆之外,环比涨幅均超过200%。尤其,武汉本月新增供应环比上涨达到383%,市场活跃度大幅回升。需求方面,二线城市需求热度回升均超过100%。其中,杭州市场需求热度表现最佳,涨幅达到205%。西安、武汉、南京需求热度表现领先。在经济复苏的大环境下,随着各行业就业活跃度的增加,租赁市场需求有望保持健康的热度。

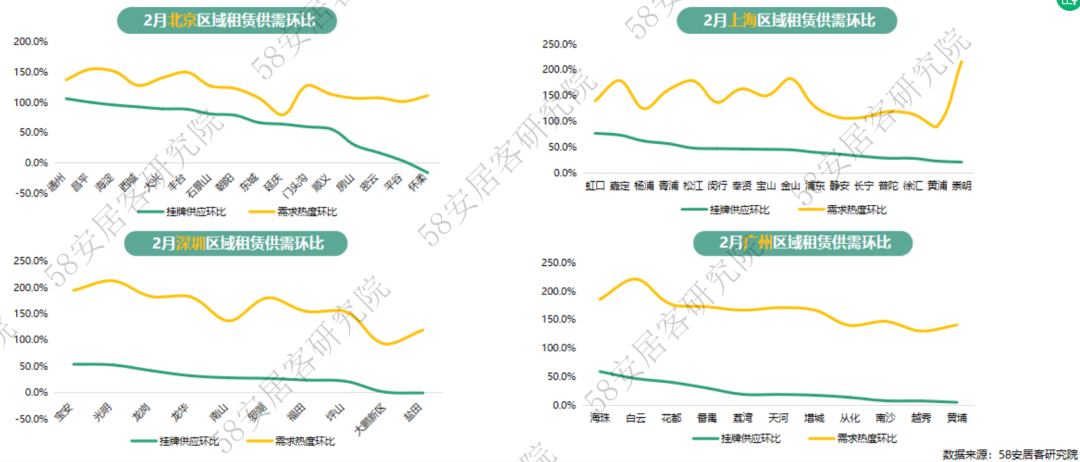

3.核心区域及人口聚集区供需求回升显著

2月,一线城市新增供应回升,北京各区域回升幅度表现好于其他一线城市。核心区域海淀、西城区供应环比回升超90%,而远郊的通州、昌平供应环比涨幅也超过100%。上海的虹口、嘉定、杨浦供应环比涨幅超60%;深圳宝安、光明及广州海珠供应环比涨幅超50%。

需求方面,租赁需求热度大幅回暖,城市各区域需求热度环比涨幅基本均超100%。北京朝阳、上海闵行、深圳福田、广州白云的需求热度环比涨幅为各城市最高。整体来看,城市核心区域及人口聚集区域的供需回升更突出。

4.核心区域供需活跃度较高,西安、杭州区域表现突出

2月,二线城市各区域供需表现均大幅回升,尤其,大多数区域需求热度回升均超过100%。部分城市少数区域表现相对较弱。整体来看,西安、杭州表现相对突出。热点供需区域方面,杭州的上城、拱墅,南京的玄武、雨花台,成都的武侯、金牛,武汉的武昌、洪山,西安的碑林、莲湖,重庆的南岸和渝北区等,供需表现相对更强。整体来看,热点区域主要聚焦于城市核心区域,租赁供需活跃度更高。

5.市场供需回暖,中低价格供需回升显著

从供需环比变化来看,本月一线城市供需环比均呈现大幅回升。供应方面,北京、上海各价格段均有较好的表现,北京3000元/月/套以下房源供应环比涨幅均超过100%;广州、深圳则2500元/月/套以下房源供应环比涨幅较好。需求方面,中低价格房源需求热度环比上升更高,主要集中在2500元/月/套以下房源,环比涨幅基本均超过150%。

2月,市场延续了供需向中低价格转移的趋势。北京、上海501~3000元/月/套需求占比上升了4.3%、7.5%。广州、深圳则是1500元/月/套以下的供需占比上升显著,供应占比均上升5.7%,需求占比分别上升6.9%、6.8%。

6.中低价位供需占比上升,杭州、武汉需求回升突出

2月,租赁市场整体开启复苏,供需活跃大幅提升。从供需环比变化来看,本月杭州、武汉、西安整体各价格供应环比均表现较好;需求方面,4000元/月/套以下房源需求热度环比回升较高,涨幅均超过100%。

2月,从供需结构来看,二线城市也呈现出供需向中低价格转移的趋势。杭州、南京1500元/月/套以下房源供需占比上升显著,供应占比分别上升2.4%、6.2%,对应需求占比分别上升7.5%、6.1%。同时,其他价格房源供需占比均呈不同程度下降。武汉、成都、西安1000元/月/套以下房源供需占比上升显著。尤其,需求占比分别上升5.8%、4.3%、4.1%。

7.北京、上海三室供需小幅上升,深圳、广州一室供需最活跃

2月,一线城市中,北京、上海户型供需结构较稳定,其中,三室供需占比小幅上升。同时,深圳、广州一室户型供需活跃,占比变化显著,供应占比分别上升6.2%、5.3%,需求占比分别上升2.6%、3.8%。

由供需环比变化来看,北京、上海各类户型供应和需求环比均回升较好。深圳、广州则仅一室的供应环比回升较高,但各价格需求热度均表现较高。各户型需求热度环比涨幅均超过100%。

8.二线城市户型供需结构分化,武汉、西安、成都三室供需活跃

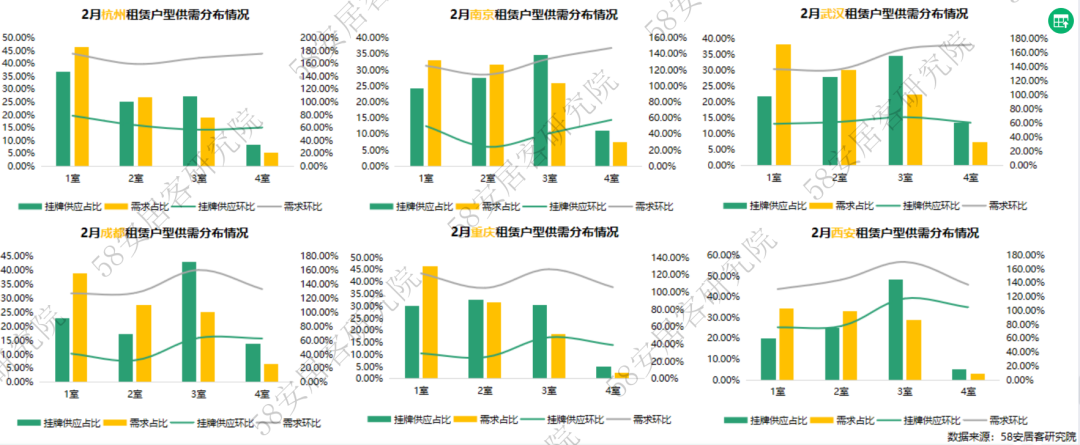

2月,二线城市中,各城市各类户型供需环比表现均较好;但户型供需结构表现趋向差异分化。杭州一室户型供需占比小幅上升,分别为2.5%、1.2%,其他户型供需占比均下降。南京两室户型供需占比下降显著,分别达到3.5%、1.7%。武汉、西安、成都则三室户型供需占比上升显著,其中,供应占比分别上升1.2%、4.8%、3.3%,而对应需求占比分别上升1.7%、2.6%、2.4%,同时,一室和两室户型供需占比均下降。供需结构的变化,反应出城市新增需求的变化。由于春节后外出务工活跃度提升,租房群体对租房性价比更看重。

更多阅读: