中国汽车流通协会做百强排行榜已经坚持了14年,依照以下的四个价值:行业资本、资本价值、厂商价值、运营价值,对经销商集团进行剖析,但这两年又被赋于了新的含义。

一是行业价值。这两年中国汽车流通协会跟政府的各个主管部委沟通,为我们行业争取有利的复制政策方面做了大量的工作。比如说之前十四年磨一剑打通了二手车零售道路上所有的堵点,打通了二手车零售业务。去年的购置税减半征收政策,以及今年在国六切换中为大家争取的半年销售缓冲期等等。

二是资本价值。大家知道经销商行业都是中资产企业,非常需要资本市场,包括一些金融机构给我们进行资金的加持,帮助我们更好更大的发展。百强排行榜就是向资本市场传递积极有效的信息,告诉他们汽车流通行业企业在快速发展。

三是厂商价值。这两年更加重要了,因为很多经销商伙伴都在寻求跟新能源主机厂的合作,百强发布就是在向他们去传递渠道信息,我相信在他们去选择渠道合作伙伴的时候,百强经销商集团绝对是他们首选的合作伙伴。

四是运营价值。这两年整个市场下行压力非常大,经销商集团要做提质增效,什么样的数据升、什么样的数据降?什么样的数据是高于行业均值?我们提供给大家的百强排行榜的对标就是来帮助大家提升运营能力,给大家提供这杆秤、这个尺。

下面一起走进百强看一看过去一年行业发生了怎样的变化,百强企业发生了怎样的变化。

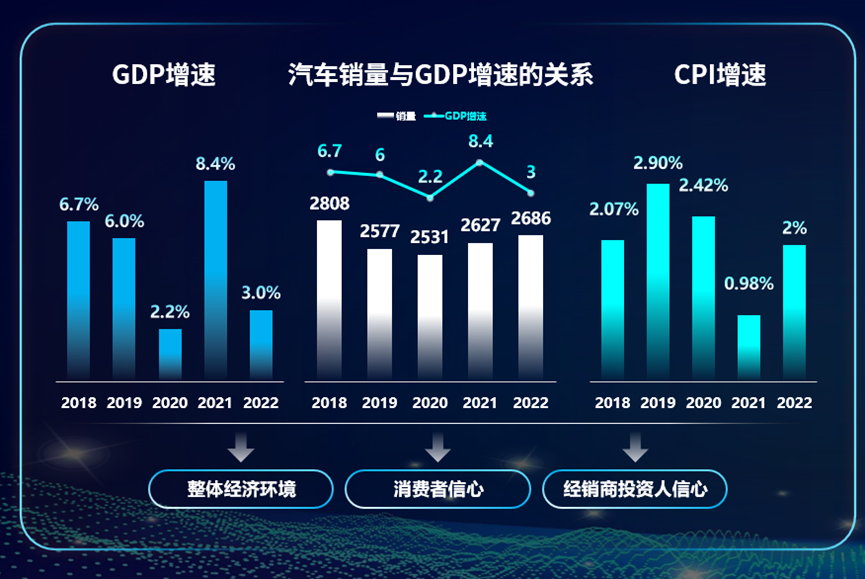

首先看外部的经济环境,三年疫情下来,GDP的增速是在明显放缓的,包括CPI一直处于低位,每年都会看GDP的增速,可以看出GDP的增速其实是跟销量呈正相关的,唯独在2022年,GDP增速相对较低的时候依旧有不错的销量,这是由于去年下半年燃油车减半政策的出台。常说GDP的增速如果在5以下,说明市场是不够活跃的,汽车是大宗消费品,是生活的非必需品。所以GDP增速在5以下的时候,百姓手里没有多余的钱不会去购车、换车,消费者的消费信心、经销商的信心、投资人的信心在去年都会受到一定影响。

再看行业变化,这两年跟经销商沟通时听到最多的关键词就是进行品牌结构的调整,很多经销商集团在放弃一些不盈利的店去拥抱新能源,而且迭代的速度在不断增快。在2021年,百强经销商集团新开的店里,豪华车占到了52%,新能源占到15%,仅仅一年时间,2022年豪华车占比占到23%,新能源占到了45%,这两个数字几乎是对调了,由此可以看出在2022年百强经销商集团开始发力新能源。

行业数据对比,2022年行业新开了3738家店,豪华车占到5%,新能源占到58.6%,在豪华车领域百强远高于行业均值,在新能源细分领域还有一定的追赶空间。在经济环境下,以及行业的变化下,企业作为经销商集团应该如何应对?在这里给大家两个小建议:一是一定要找到集团自身的特点和优势,要为消费者提供差异化服务,有服务的附加值,要有经销商自己品牌的护城河。二是找准定位,经销商集团拿店的时候需要从集团维度进行全盘思考,及时调整品牌结构以及区域结构。要求经过销售要审时度势,拥抱新能源,同时要找准主战场,要找到集团的规模和盈利的平衡点。

下面就从四个维度,包括规模、盈利、效率和客户,来看细分指标还能找到什么样的启示。

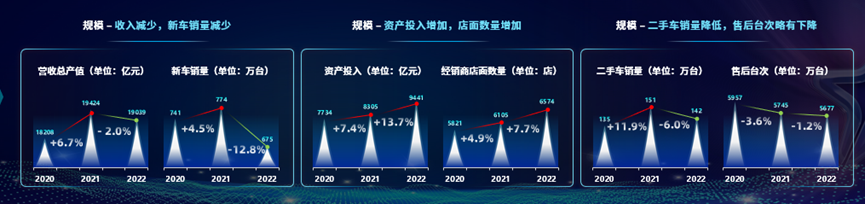

一是规模。去年的总营收和新车销量首次出现同比双降的情况,尤其新车销量下降了12%,根据去年协会发布的新车销量行业大盘有1.9的增幅,但如把1.9拆开来看,新能源有90%的上涨,而燃油车下降了13%,下降是12%,好于整体大盘。燃油车下降还是在去年下半年已经有了燃油车购置税减半的支持政策下,否则根据协会的预测会下降22%。由此我们协会得出的结论:汽车市场是在微增的状态,但是在新能源上升,燃油车下降此消彼长的过程当中。另外一个原因,很多经销商集团在做经营模式的转型,从经销模式到代理模式,从全额的销售额到只收代理佣金,也会造成一部分营收的下降。二是渠道数据,去年百强新增了469家店,渠道增速是7.7,对比全行业的渠道增速是6.3,高于行业均值,投入的资产要随之上升。原来百强经销商集团的主战场是在豪华品牌、主流合资品牌,在新能源的大环境下如何放下原来的光环轻装上阵拥抱新能源呢?再看二手车销量和售后台次也是受到疫情影响,都有不同程度的下滑,二手车销量下滑了6个点,对比去年二手车市场的数据是下滑了8个点,要略好于行业均值,这两年很多经销商集团都在不断提升对二手车业务的重视程度,加速布局二手车。像中升、利星行都做了二手车的UCC,相信随着经济环境的复苏,二手车必将成为经销商集团非常重要的盈利支撑。

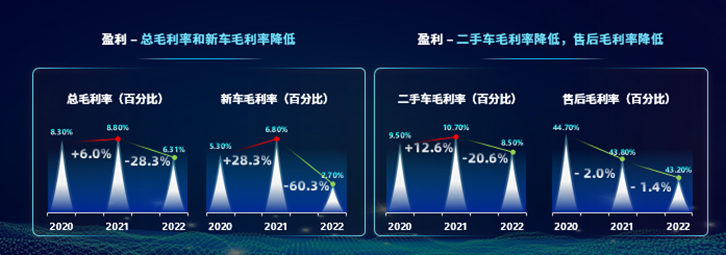

二是盈利。去年的总毛利率新车、二手车售后毛利率都是在下滑的,尤其是新车毛利率下滑比较大,达到了60%。经销商纷纷表示在去年2022年是进入新世纪以来最难的一年,其实我们百强经销商集团作为行业的“领头羊”未能幸免,也是面临了巨大的行业压力,主要造成的原因还是疫情带来的非经营性原。

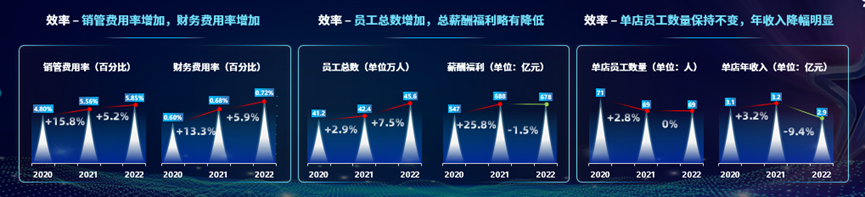

三是效率。2022年的销售费用率、财务费用率都是在上升的,这也是需要我们注意的,这两个数值已经连续两年在上升,如何降本增效,是目前经销商最重要的话题。在单店人数并没有明显上浮的情况下,集团的总人数有明显上涨,因为去年新开店已经多,与此对应的薪酬福利的总数不但没有上涨还有一些小幅的下滑,说明去年的平均薪酬是在下降的。回顾2022年大家都经历了超长的封控期,有的店3个月甚至6个月都不能开业,在有效工作日非常少的情况下,单店的收入、员工个人的绩效、提成都会受到非常大影响。在经济大环境不好、整体盈利能力下滑的情况下,百强经销商集团,一百投资人依旧养活了45.6万的员工,这是值得我们崇敬的,体现了企业家的社会责任感。

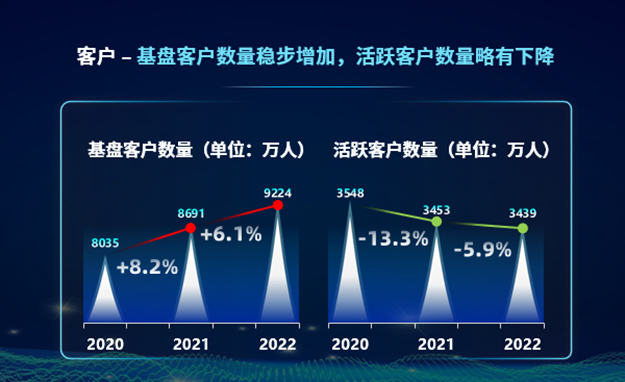

四是客户。基盘客户依旧稳步上涨,活跃客户连续两年在下降,这也是需要注意的,经销商集团都在加快数字化转型的脚步,利用短视频、公众号等方式打造私域流量池。根据协会统计,私域带给集团的销量大概占到10%左右,这是行业均值,也有些头部的经销商数值可以达到25%以上,抓住用户才是经销商集团自己最宝贵的核心资产,是未来跟燃油车主机厂、新能源主机厂谈判的资本。

经销商集团不但要做大,更要做强,刚才百强排行榜发布的依据是营收总额,下面我从规模、盈利、效率、客户四个维度帮大家甄选一些不但做得大,而且强的五星级经销商集团。

根据企业的营销规模进行划分,500亿以上的经销商集团是中升集团、利星行、永达,200-500亿的有运通、美东、大昌行、广物汽贸,100-200亿的有润华、威佳、华宏、捷通达,100亿以下的有南菱、佳鸿、金岛、江苏华海、沈阳大众。是什么让这些经销商集团在大势不好的情况下依旧有着傲人的成绩能够逆势上扬呢?

降本增效的例子。这是榜首中升集团,他们去年实施了大平台战略,四个平台包括金融、保险、二手车、采购,以及三个中心:财务中心、客服中心通过、钣喷中心,通过统筹了整个集团400万的客户、400多家店,统筹了这些店以后用高效化、低成本提高抗风险能力,保证业务的灵活性。以他们的钣喷中心为例,生产力提高了31%,这是非常好的降本增效的案例。

用户运营的案例。永达集团在2020年在疫情爆发之初,迅速响应市场,适应消费者的需求,建立了永达的新媒体事业部,现在的粉丝号已经2175万了,比当时翻了42倍,同时有9个抖音品牌号都是全国第一,把线上的影响力转化为对客户的吸引力,最终成为经销商汽车销售的生产力。还有很多的经销商集团新媒体也做得非常好,比如说长久汽车、河南合众都做得非常好。

数字化转型的案例。捷通达是最早一批开始做数字化转型的经销商集团,他们通过非常严格的标准化内控管理,严防跑冒滴漏,为他们集团未来的发展打下了坚实的基础,现在他们在聚焦用户运营的数字化,包括AI技术最前沿的技术在汽车行业的应用。

更多阅读: