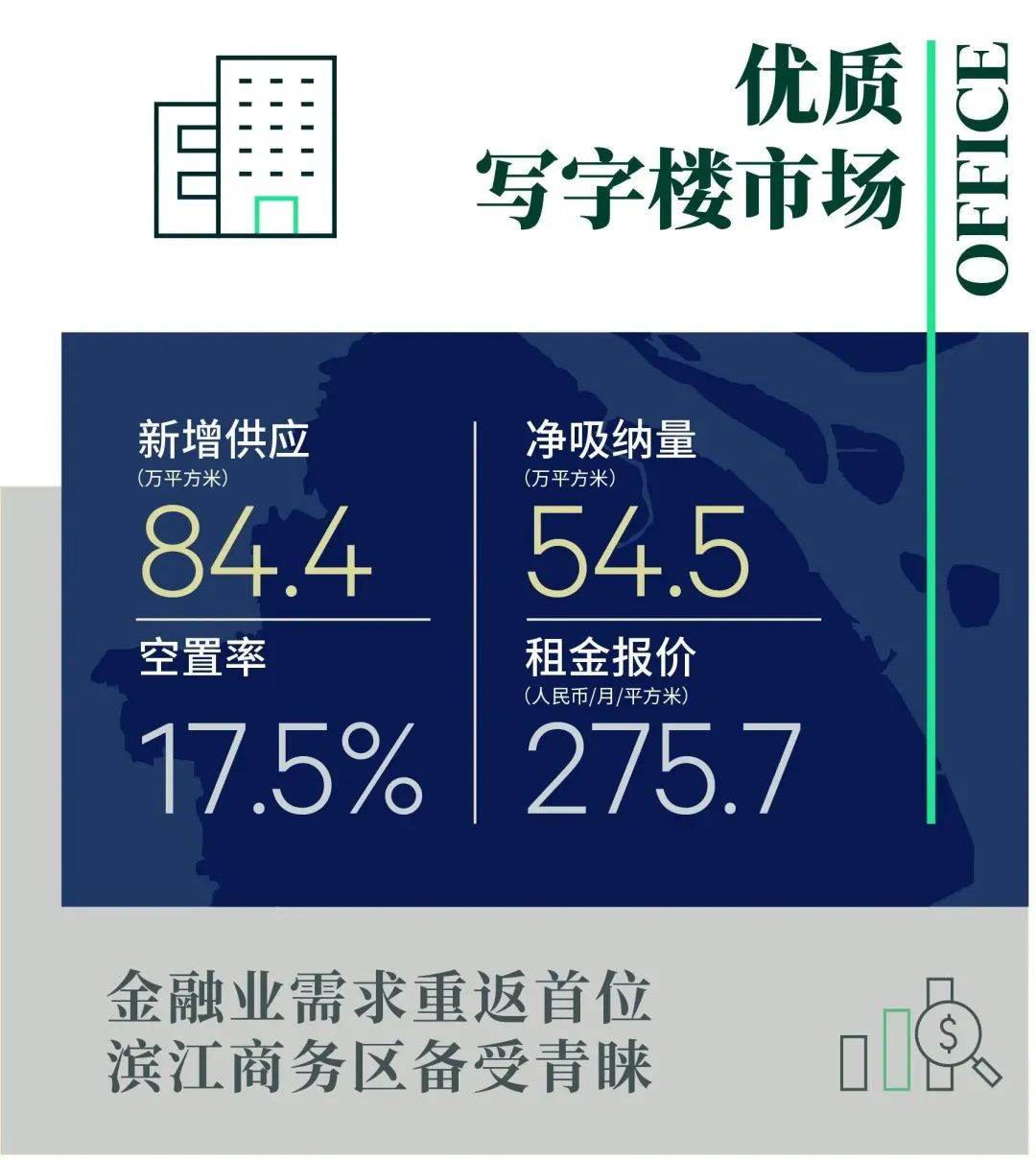

2022年写字楼市场共录得11个新项目入市,总计84.4万平方米,其中过半数布局核心拓展区,以及以徐汇滨江和前滩为代表的新兴滨江商务区。净吸纳量回落至54.5万平方米,同比回落58%,但较2020年有所提振。受疫情反复以及封控的影响,租户多为审慎,续租交易量较往年偏高。而剔除续租交易,升级与扩租合计达六成,同级或降级搬迁占比22.9%,究其原因,主要是今年写字楼租金低点利好升级扩租需求,同时新增优质供应集中的新兴商务区吸附众多以品质升级为主的租户。供需相互作用之下,全市空置率同比微升0.8百分点,至17.5%。

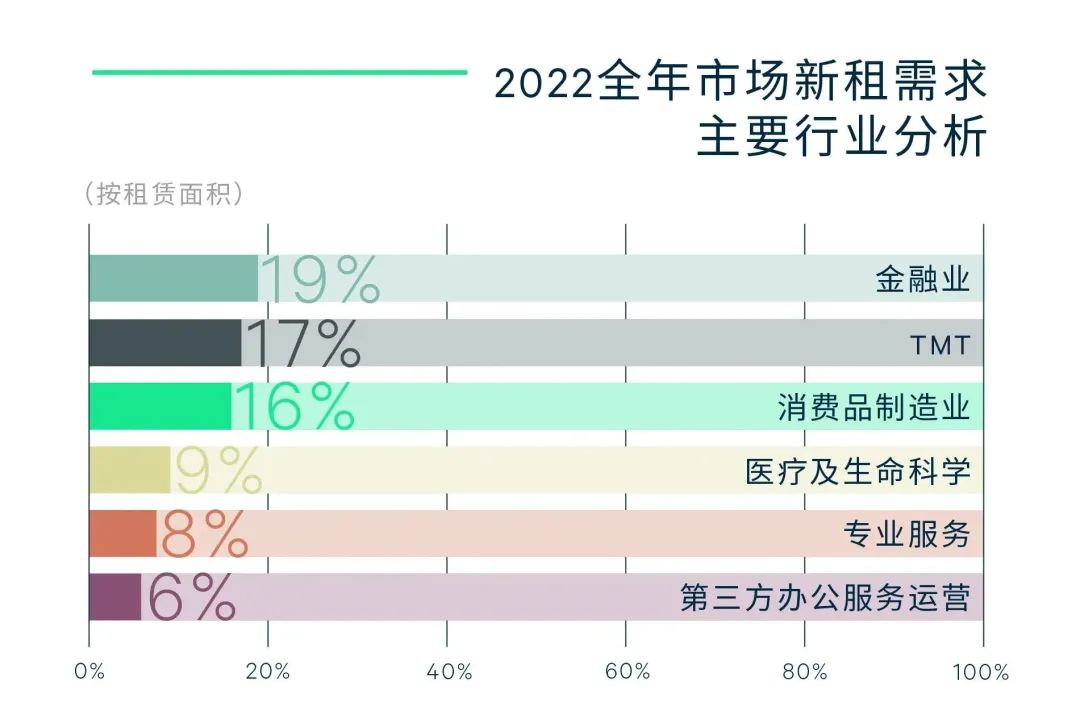

行业需求方面,金融业重返首位,其中以基金、保险、投资管理、信托期货为主的需求持续释放,多为板块内部的升级扩租。上海金融开放持续扩大,金融市场格局日益完善,使得上海金融中心核心功能不断增强。TMT紧随其后,其中以人工智能、大数据为主的新技术、企业资讯服务需求居多。而今年消费品制造业需求规模呈扩大趋势,尤以新能源汽车、奢侈纺织品与化妆品突出,前者顺应科技革命和产业变革,在新一轮扩大内需中大有作为,后两者紧跟消费热点,持续增强对国内需求的适配性和创新力。此外,商务精装办公和轻资产运营的第三方办公空间,年内增量及用户接受度明显提高,市场份额也逐步扩大。

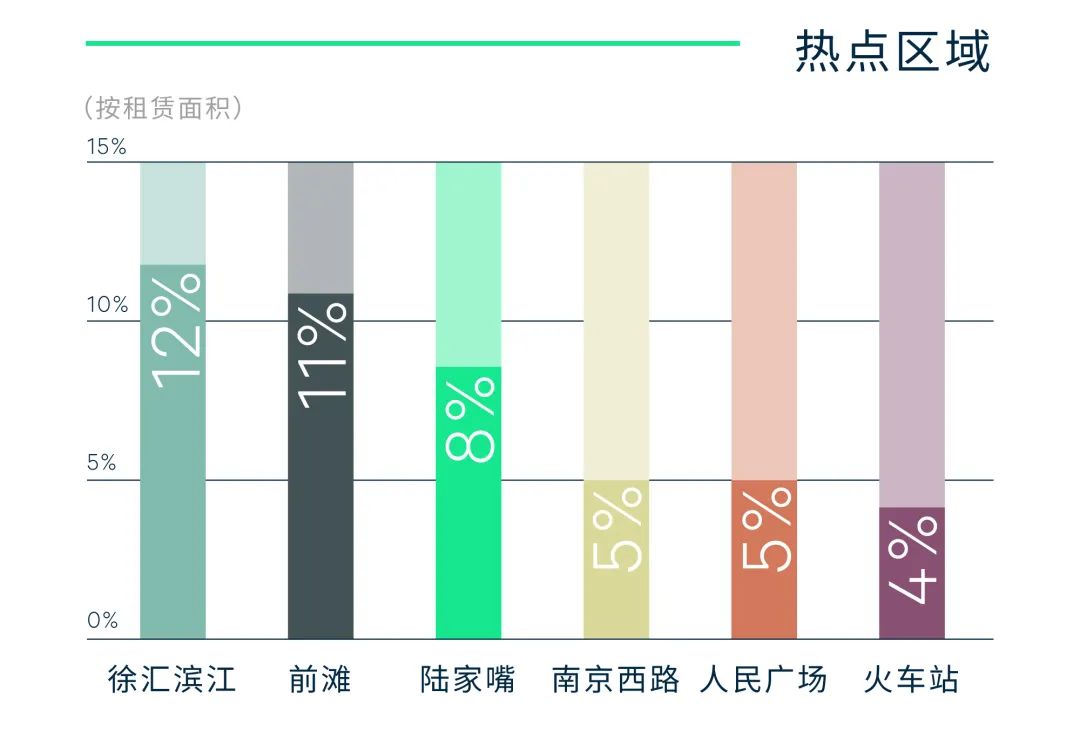

成交区位来看,徐汇滨江-前滩-陆家嘴为代表的滨江商务区,成功吸引最多企业进驻,驱动全市超六成的跨江搬迁需求。金融业仍偏好陆家嘴、世纪大道与花木板块。TMT则聚集徐汇滨江与前滩板块,一方面供应充沛,大面积选项较多,另一方面租金价格优势明显。消费品制造业青睐徐汇滨江与南京西路板块,至此滨江板块全年去化表现亮眼,占比逾三分之一,且有多个独栋产品与可视性佳的项目吸引到总部企业聚集。

全年租金重返下行通道,租金报价和有效租金较去年同期分别下跌0.2%和1.2%。由于新增供应持续入市,租约到期等多重因素,部分租户转向性价比更高的新兴商务区。核心商务区租金报价同比微跌0.1%,核心拓展区同比下跌0.5%。接近年关各子市场竞争愈发激烈,新项目租金定价与招商策略也更为激进,其中火车站受新项目今年集中交付影响,年底调租尤为明显,而韧性较好的南京西路和前滩第四季度租金亦略有松动。值得一提的是,市场普遍调租之下, LEED相关绿色楼宇于后疫时代租金溢价优势持续。

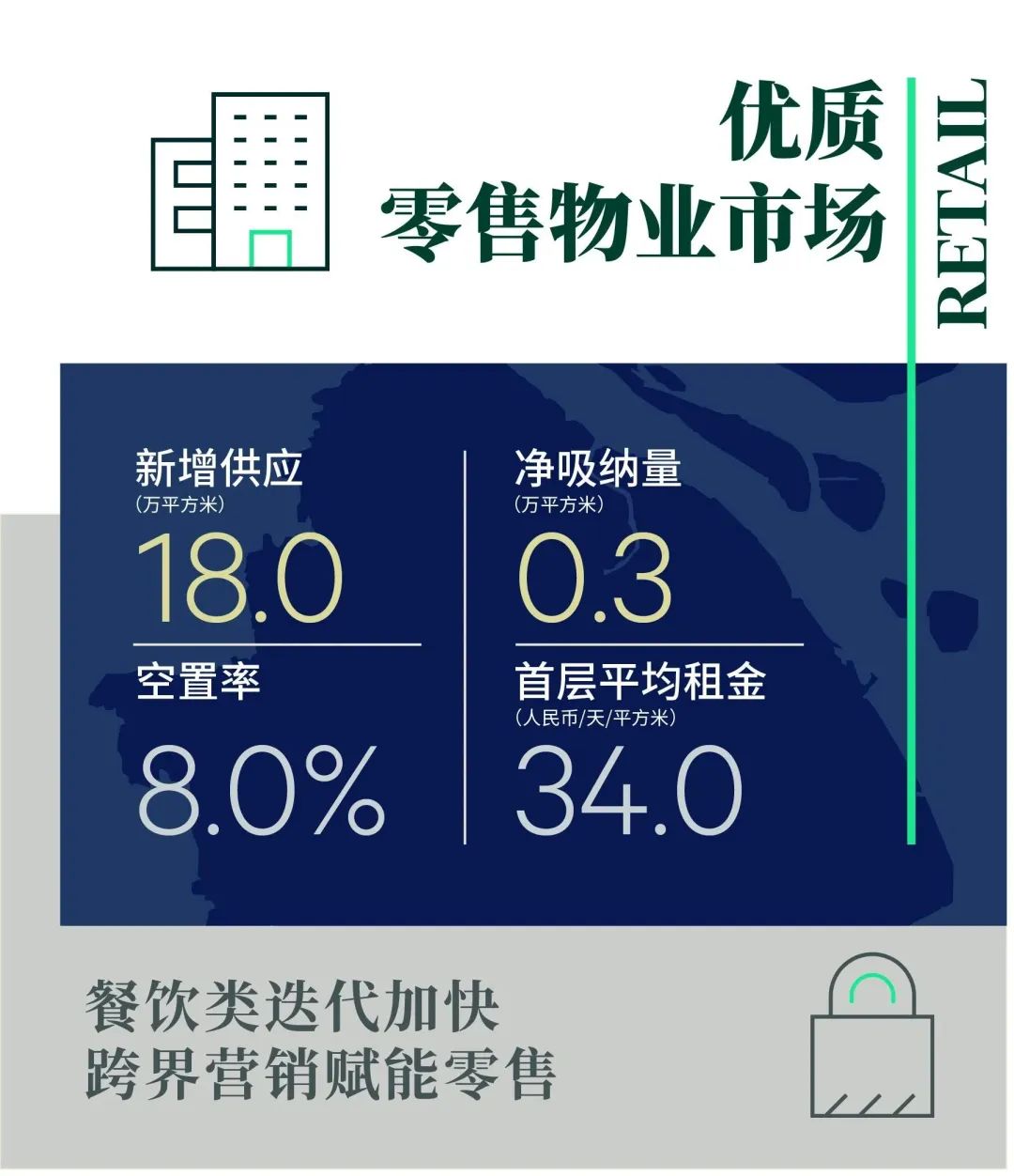

2022年,上海零售物业市场录得4个优质项目入市,商业总体量达18.0万平方米。其中,锦沧文华广场以及张园西区的相继入市,以首店首发为特色引入多样高能级国际品牌,为南京西路商圈再添新意。其中,张园西区于四季度正式对外开放,定位高端商业聚集地,以海派文化为主题,融合文化与品牌创新,打造全新体验消费目的地。此外,苏河湾万象天地落位苏州河沿岸,历史建筑的复建为项目增添了更深的文化底蕴,而包括运动、宠物以及品质生活在内的业态构成则更加突出项目新潮的品牌特色,引得各类消费者前往打卡。至此,上海零售物业市场以各具特色的新项目为起点,重振消费信心,激发市场活力。2022年,全市空置率累计上行1.3百分点至8.0%,全市购物中心首层租金累计下跌3.1%,报每天每平方米人民币34.0元。

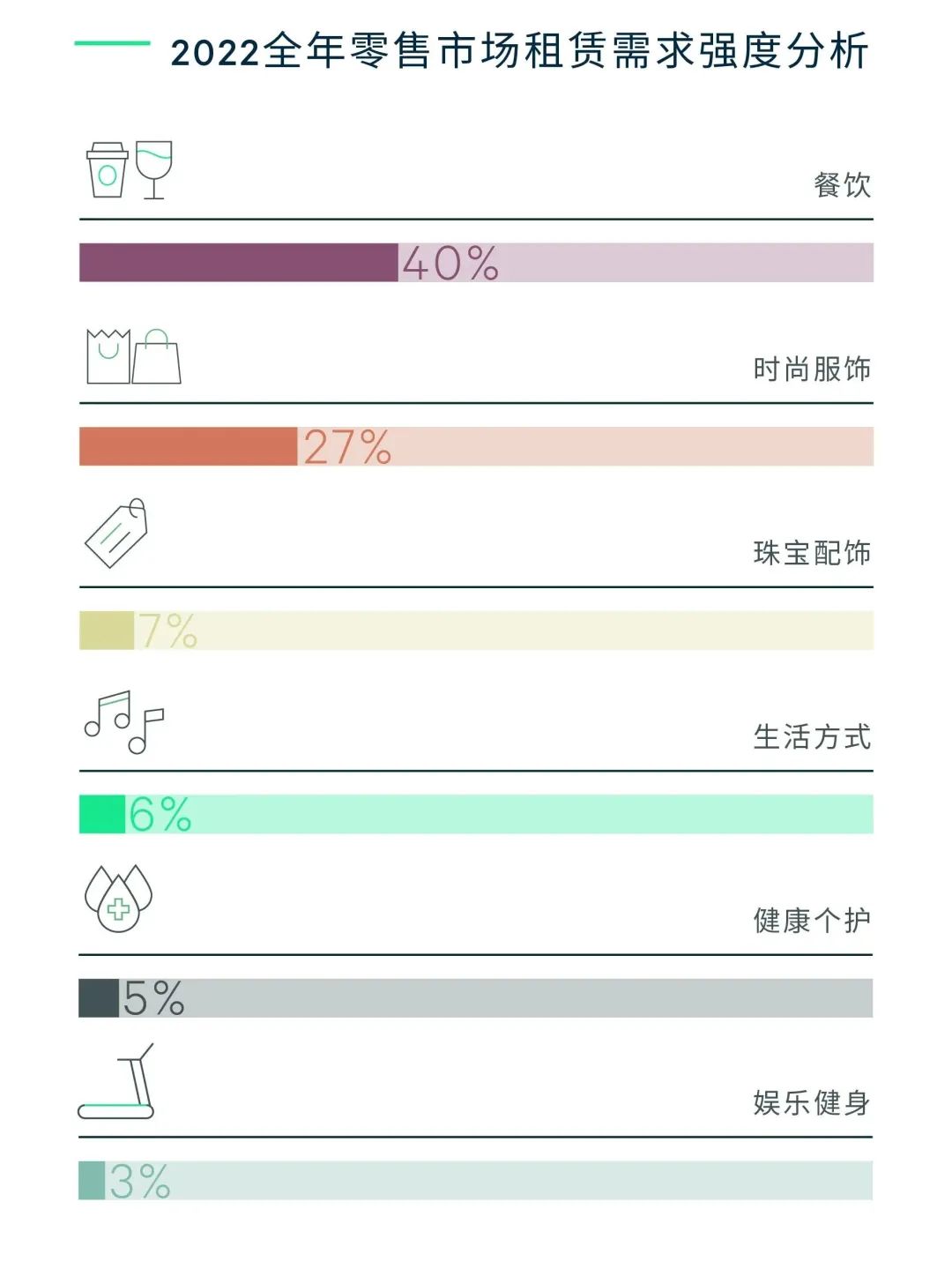

疫情加速零售洗牌,餐饮品类年内迭代较快,依旧为市场的主力需求,占比40%。咖啡茶饮赛道多元转型,其中,以霓裳茶舞、须尽欢和阿嬷手作为代表的中式特色茶饮品牌迎“国潮”之风展现文化自信;而健康理念迎合消费升级以及健康意识增强的新需求,热度持续上升,年内椰子饮品品牌cococean、健康酸奶品牌Blueglass和K22酸奶等品牌需求亮眼。此外,创新概念以及跨界布局为消费者带来全新场景体验。Tims咖啡于上海首发“日咖夜酒”新业态,满足日渐多元的消费需求;Blueglass则是于年内开出全国首家宠物露营主题店和瑜伽主题店,创新的主题场景设计助力线下引流,实现品牌差异化发展。

时尚服饰品类需求占比27%,其中潮流女装、运动以及设计师品牌需求较为亮眼。疫情之后,随着露营经济的迅速出圈,运动类品牌向户外及专业运动类倾斜,KOLON SPORT、SALOMON以及CHUMS等品牌布点积极。珠宝配饰类需求占比7%,包括老庙黄金、潮宏基以及周大福在内的传统黄金珠宝品牌热度再度走高,品牌顺应中国元素焕新产品设计,外加其自身的保值属性,黄金饰品受到年轻消费客群的追捧。

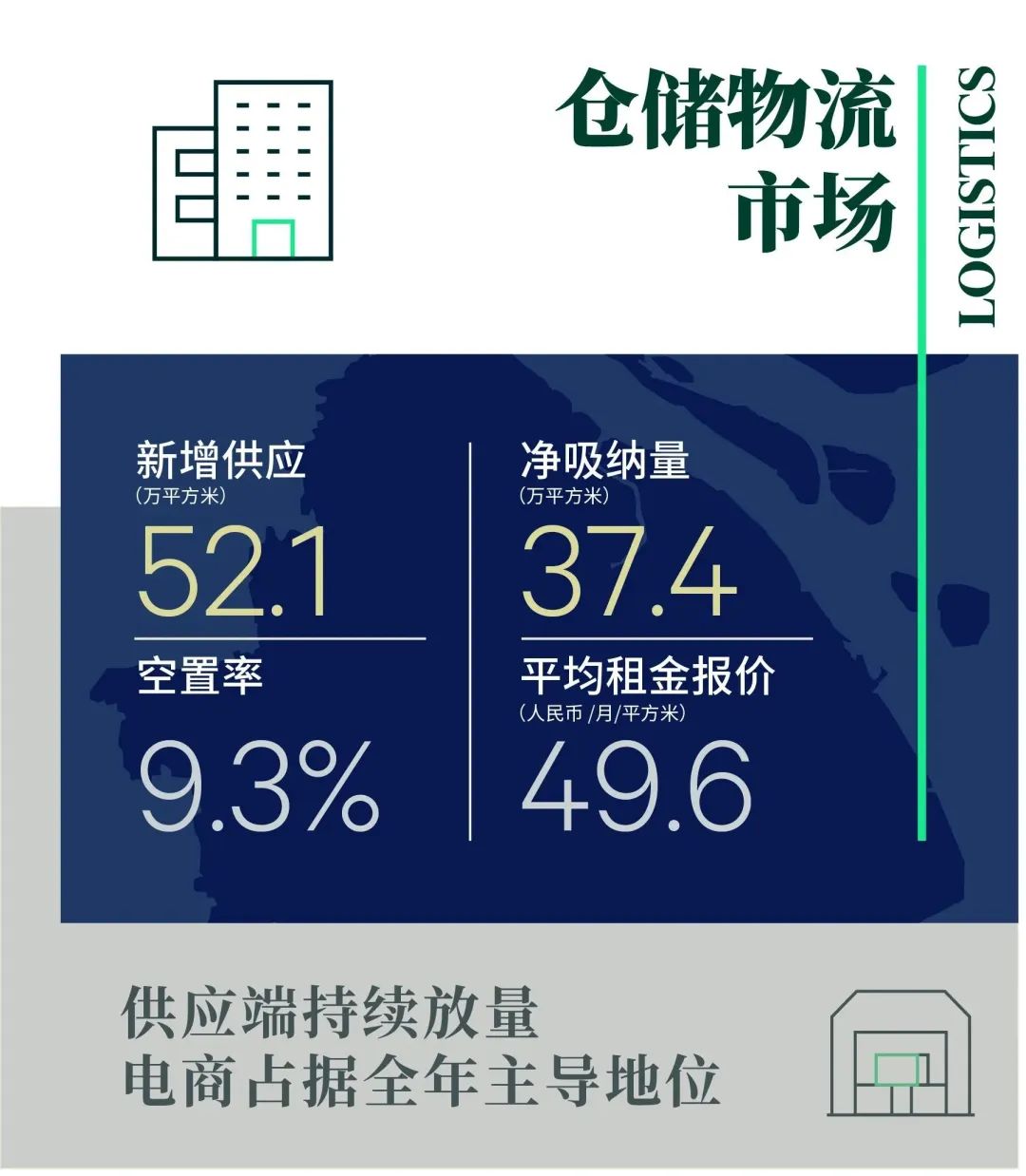

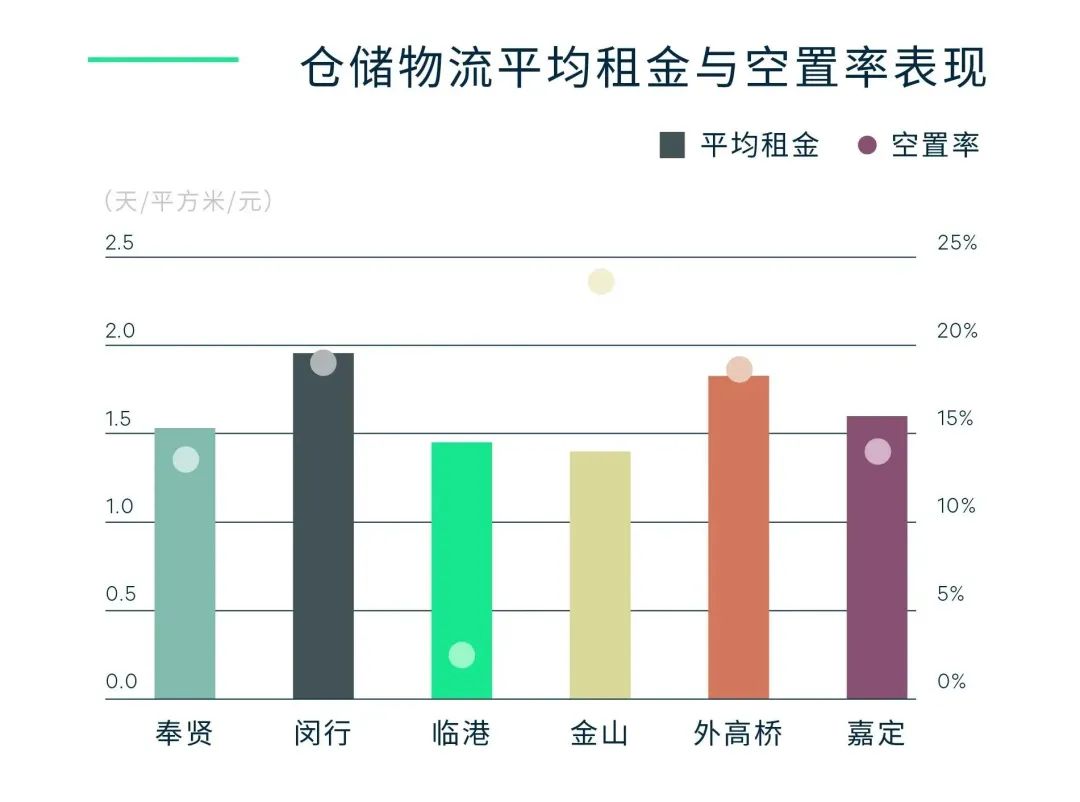

2022年上海物流仓储市场共录得七个项目,总计52.1万平方米的新增供应。奉贤、闵行、临港等多个子市场放量之下,推动全市高标库总体量超过700万平方米。全年净吸纳量录得37.4万平方米。综合整体供需情况,空置率同比小幅上行1.5个百分点 至9.3%。租金方面,以临港和闵行子市场领涨全市平均租金,同比去年上涨2.3%至每月每平方米49.6元。

需求结构方面,电商成为全年主力需求,占比近四成。年中疫情原因导致生活物资类需求剧增,多家头部生鲜和零售电商在松江、奉贤、金山均有超1万平方米的租赁成交;年末迎来化妆品电商库的交付,以新零售形式积极拓展销售渠道;化工行业逐渐向智能化和平台化转型,化工电商需求有所显现。其次,第三方物流租户持续发力,除快递快运常规布局与拓展供应链以外,年内跨境物流、冷链租户均录得大面积租赁。制造业需求占比明显提升,新能源汽车行业发展势头强劲,连续三个季度均录得成交记录。

值得一提的是,全市新能源汽车在前10个月产量增长达到66%,同时依托上海口岸便利通关优势,整车出口同比去年实现显著增长。汽车作为 “3+6”新型产业体系的重点产业之一,上海已布局8家整车企业、600余家国内外主要零部件企业,未来整车企业将持续加强全产业链布局与产业体系构建,有望持续衍生仓储相关需求。

2022年上海商务园区写字楼市场共录得五个新增供应交付,共计51.5万平方米,其中漕河泾板块占比六成,另分布于金桥、外高桥和青浦板块。受疫情反复以及经济复苏步伐放缓的影响,供需两端受限,全年净吸纳量28.1万平方米,同比大幅降低74%,为2010年来新低。全年空置率累计上行1.3个百分比至15.8%。

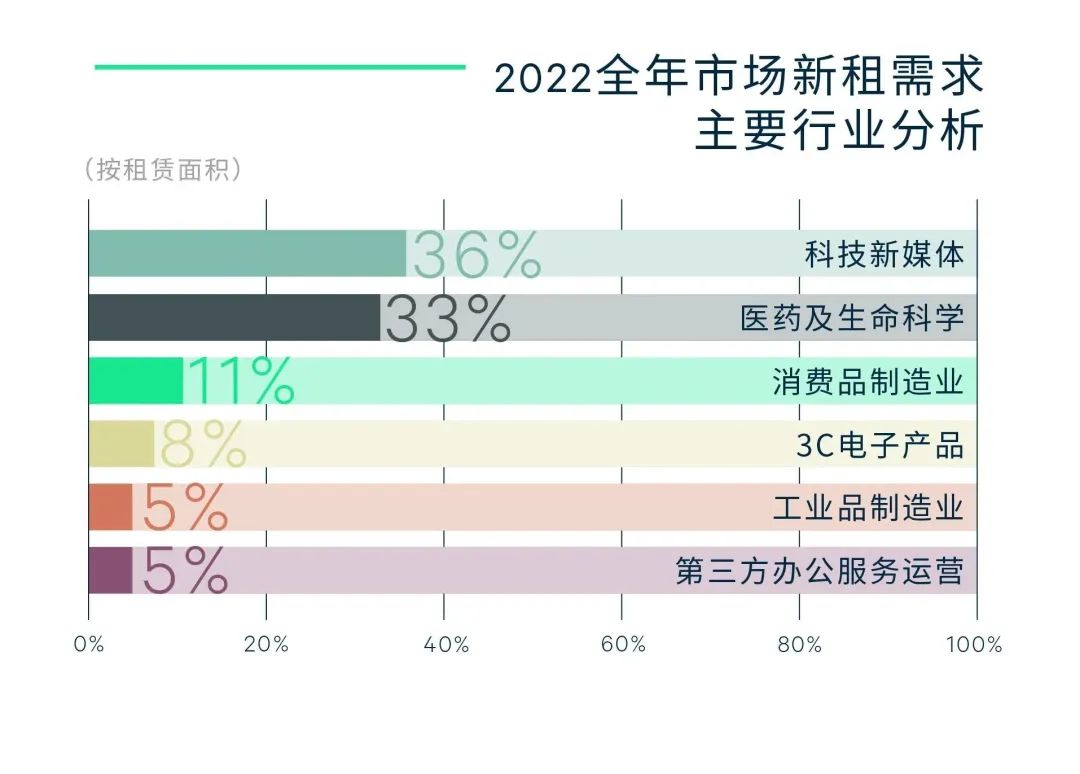

行业需求方面,TMT行业以36%占比保持租赁需求首位,其中华为在金桥各园区总计4.7万平方米的超大面积租赁成交推动电信通讯子行业表现亮眼;游戏类企业总部持续在漕河泾板块落户;多元的软件开发服务类企业需求增长,另录得人工智能、区块链、机器人等新兴企业一定面积成交。充分体现上海向着科创中心的建设稳步迈进,新赛道产业发展初现成效。生物医药以33%的占比位列第二,作为张江板块外溢的康桥和浦江迎来生物医药特色产业园的集中交付,吸引外资龙头企业及内资成长型企业扩租及新设活跃,其中不乏细胞技术、基因科技、癌症治疗等前沿创新类企业。新能源汽车企业蔚来在漕河泾大面积扩租,推动消费品制造业租赁需求占比达11%,年度表现亮眼。

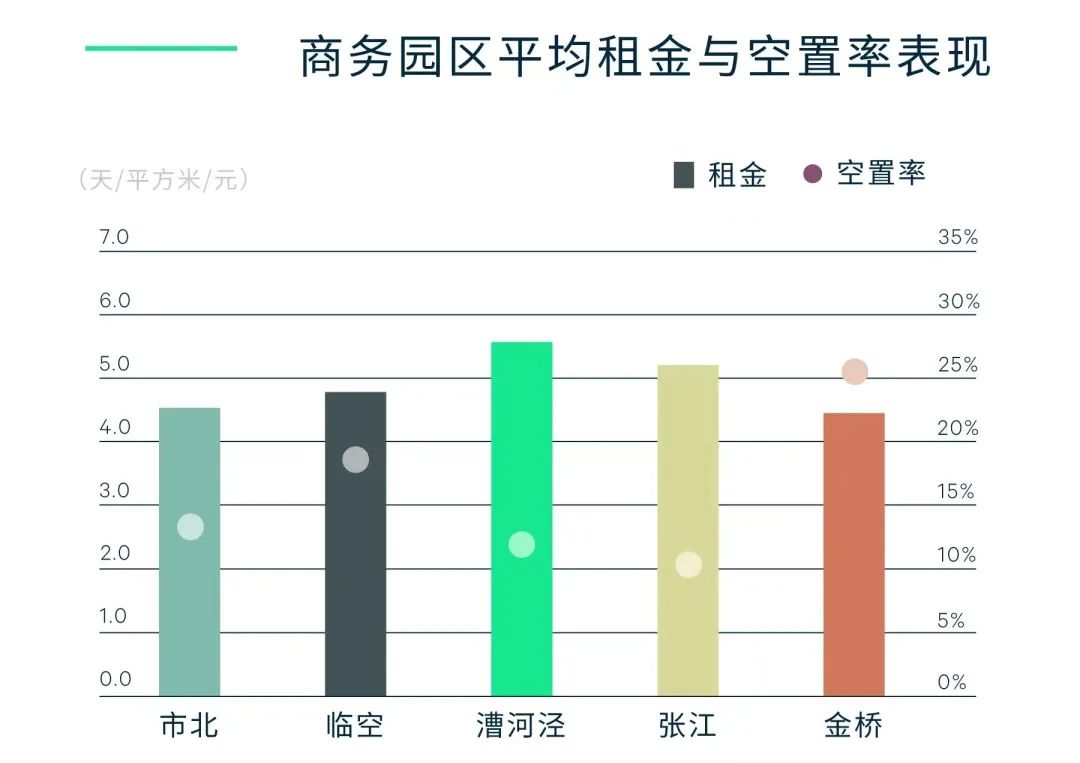

对比各子市场表现,金桥板块围绕TMT产业积极布局,全年保持去化韧性,以绝对领先的净吸纳量成为年度最活跃板块,空置率累计下行3.2个百分比。张江板块通过吸引企业购置办公房产自用,在四季度强势去化,推动板块活跃度并进一步加深龙头企业在板块内部的布局;坚挺的产业需求推动租金累计稳定上涨1.7%。漕河泾板块吸引优质企业总部落户,但新增供应集中且受到今年市场遇冷情况影响,整体出租率不及往年预期,导致板块空置率持续走高至12.7%,同比上升10.6个百分比,创历史新高。临空、市北板块虽在二季度受到小面积租户退租影响,但后期回暖显著。各板块深厚的产业基础和全面的产业服务,为租金打造坚实护城河,在政府纾困政策和市场生命力带动下各子板块租金水平均有不同程度的上涨,拉动全市平均租金报价持续攀升至每月每平方米139.7元,同比上升1.2%。

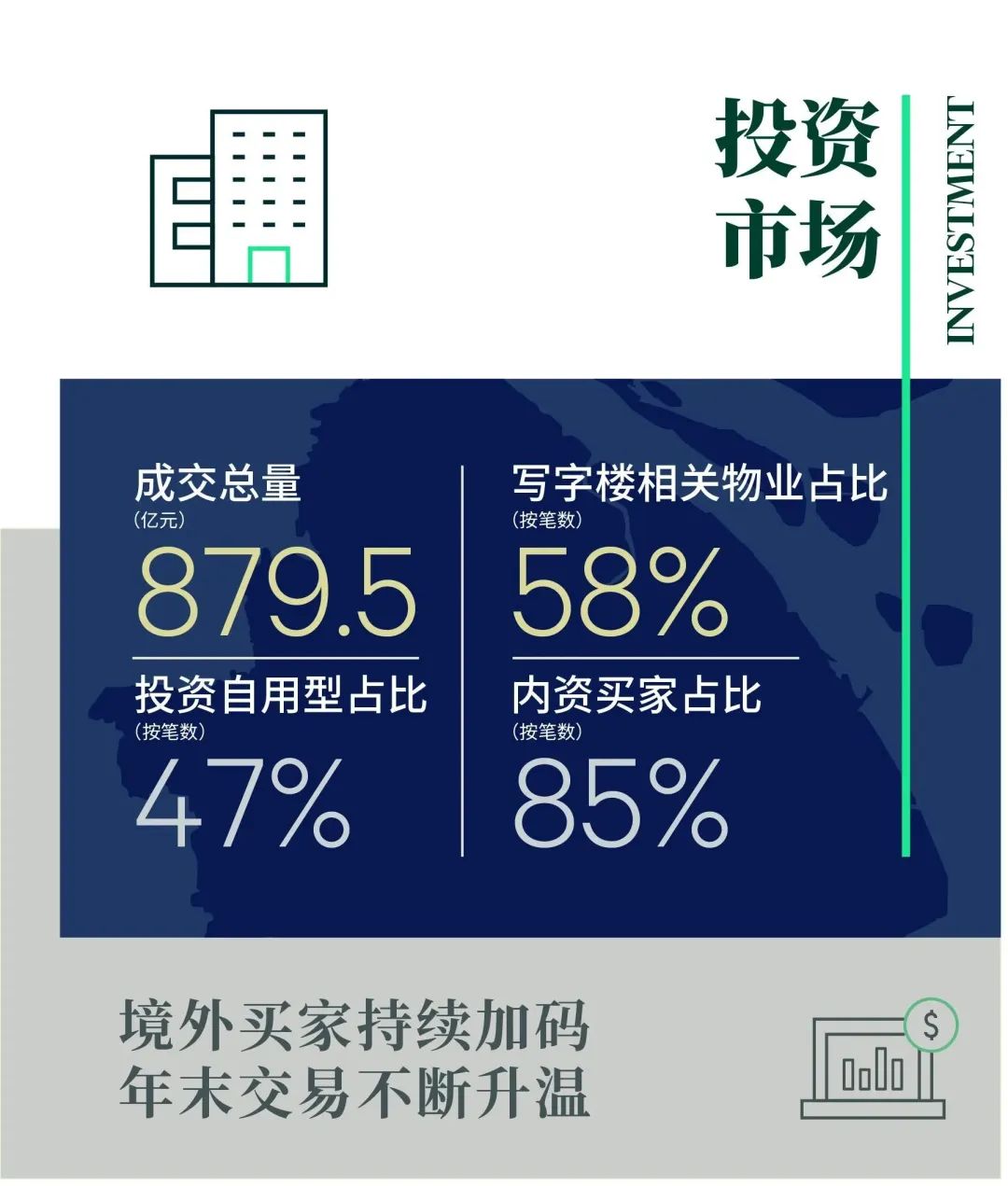

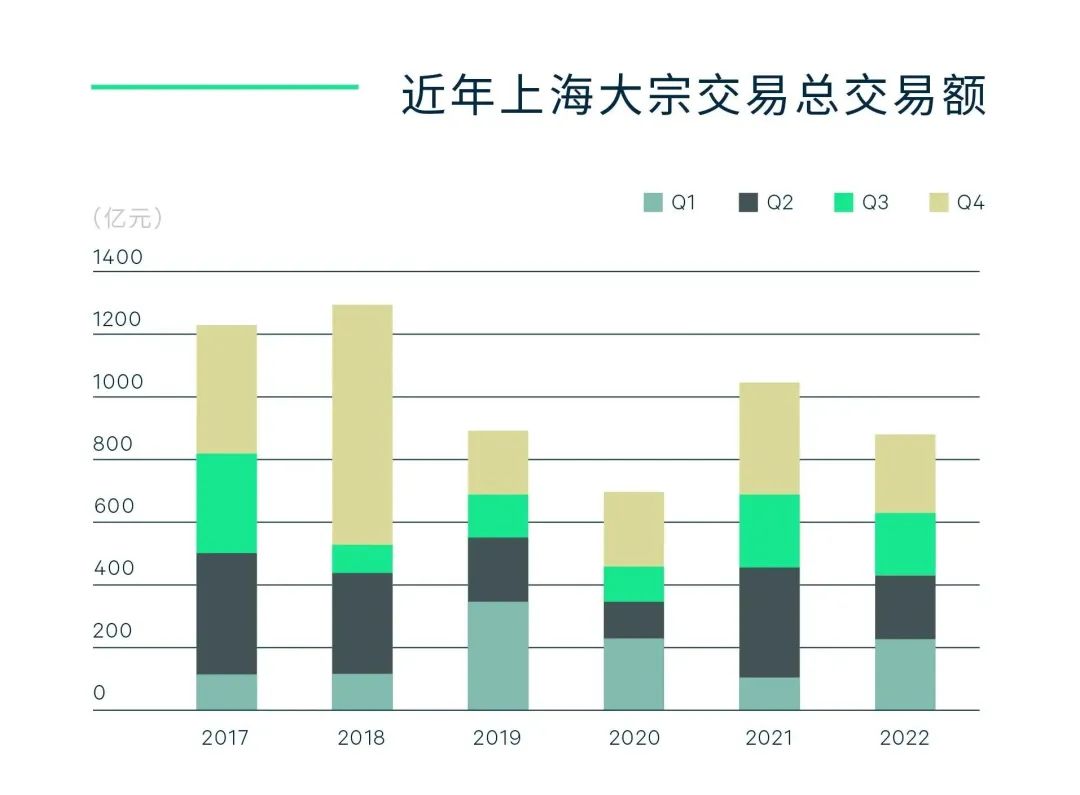

2022年,上海物业投资市场录得57笔大宗交易,交易金额达879.5亿元,同比下降8.3%。尽管经济增长面临挑战,而伴随疫情防控政策的不断优化,大宗物业投资市场于年末持续升温,全年交易总额优于2020年水平。

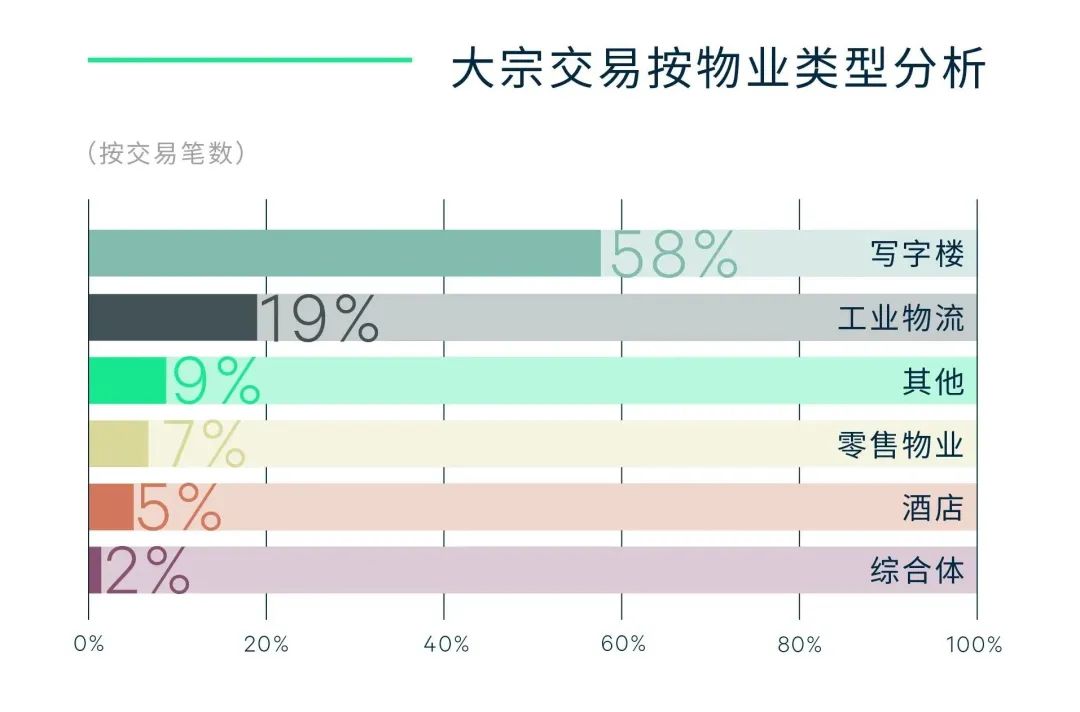

从全年大宗交易的物业类型来看,写字楼物业仍为主流标的,占比58%。临近年尾,市场相继录得两笔单笔交易超50亿元的商办写字楼投资交易,可见投资者对于商办写字楼的关注程度有所提升。以生命科学为主题的园区物业成交依旧活跃,张江、临空等核心商务园区子板块均在年内录得增值型交易。另外,自用买家比重相对可观,产业聚集导向作用下,科技巨头购置位于徐汇滨江的优质甲级楼宇,金融机构依旧青睐黄浦滨江、北外滩等板块,而作为后起之秀的能源企业年内交易总额位列第一,多选址苏河湾及大虹桥板块。除此之外,交易标的延续多元趋势,以社区商业为代表的零售物业需求稳定,工业厂房及长租公寓交易占比连续三年录得增长。

依据交易笔数来看,投资型交易占比较上年进一步提高,达53%。核心增值型仍为投资者最多涉及的投资策略,而看重投资收益率稳定性的险资在今年择机布局增值型与机会型投资机会,以期实现其跨周期投资价值。买家类型方面,全年交易仍以内资为主导,而依据交易金额统计,外资比重于近三年呈递增趋势,截至年末占比近三成,境外买家的持续加码布局也凸显了上海对于全球投资者的吸引力正在回升。另外,跨境投资者中约93%来自地产基金与机构投资者,其偏好物业类型仍以核心拓展区的写字楼及位于成熟板块的商务园区为主,成熟运营的社区零售物业与具备改造条件的长租公寓亦获得不少外资买家的关注。

更多阅读: