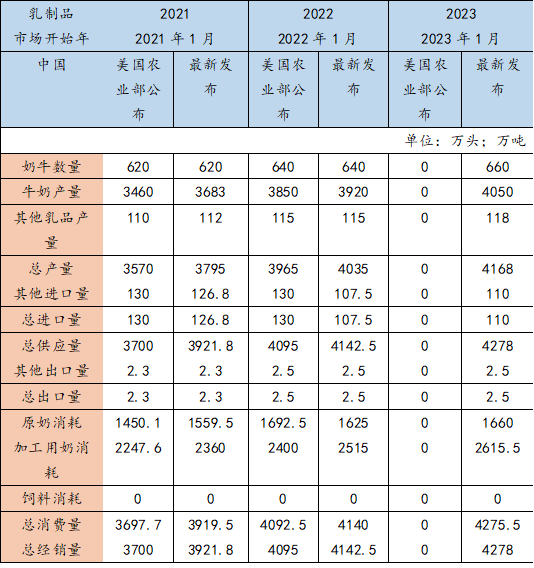

据美国农业部预测,2023 年中国乳制品进口量接近 2022 年水平,全球乳品价格高企,国内产量增加,经济运行速度都影响中国的乳制品进口。预计 2023 年鲜奶产量近 4170 万吨。鲜奶产量增加将促进全脂奶粉生产,预计 2023 年全脂奶粉产量为 110 万吨。中国脱脂奶粉、奶酪和黄油的产量不高,2023 年产量较稳定。与 2022 年类似,鲜奶、全脂奶粉、脱脂奶粉、黄油、奶酪的进口价格高企和经济环境将会影响进口。

1、鲜奶:预计 2023 年中国鲜奶产量为 4170 万吨。受国内产量增长、经济环境以及全球相关乳制品价格相对高位影响,预计 2023 年鲜奶进口量将达到 110 万吨。

2、全脂奶粉:预计 2023 年全脂奶粉产量为 110 万吨,较 2022 年增长 3%。受国内奶粉竞争影响,预计全脂奶粉进口量平稳,保持在 75 万吨。预计 2023 年烘焙等行业对全脂奶粉需求保持缓和,但受国内供应增加影响,食品加工行业将用全脂奶粉替代脱脂奶粉作为原料。相较于 2022 年估计消费量,边际消费量增长。

3、脱脂奶粉:脱脂奶粉进口价格高涨,利用国内过剩奶源生产的全脂奶粉产量增加,受此影响,预计 2023 年脱脂奶粉进口量将达到 34 万吨。进口脱脂奶粉在消费中占主导,预计 2023 年国内脱脂奶粉产量将稳定在 2.5 万吨。

4、奶酪:由于疫情管制措施影响了酒店、餐馆和机构需求,预计 2023 年奶酪需求和消费量将下降,进口量将下降至 15 万吨。进口奶酪在消费中仍占主导。由于国内乳制品加工企业扩大生产,预计中国奶酪产量将增至 2.2 万吨。

5、黄油:预计需求低迷、全球供应紧缺以及黄油进口价格高涨等因素将导致 2023 年黄油进口量下降至 13 万吨。由于进口黄油在中国黄油市场中占主导地位,预计黄油消费量也将随进口量下降而减少。由于食品制造商需求低迷,预计 2023 年中国黄油产量将下降至 1.2 万吨。

1、鲜奶

(一)生产

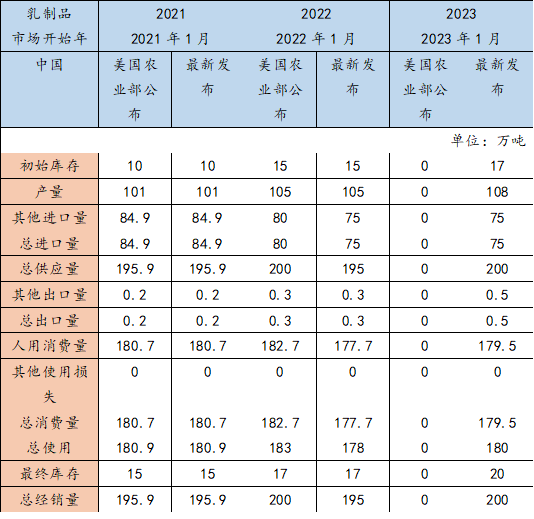

预计 2023 年中国鲜奶产量为 4170 万吨,较 2022 年增加 3%。然而,饲料成本高企、消费者需求低迷以及国内奶价下跌等因素预计将降低生产者利润并影响 2023 年产量增长。

中国鲜奶产量增长归功于政府扶持生产政策、乳品企业大量投资以及过去五年连续进口超 120 万头优质奶牛等举措。

农业农村部于 2022 年 2 月发布的《“十四五” 奶业竞争力提升行动方案》提出,到 2025 年,全国奶类产量达到 4100 万吨左右。随着中国奶业强劲增长,农业农村部上调预估。FAS 预计中国鲜奶产量将于 2023 年即突破 4100 万吨。

农业农村部相关规划向省级地方政府发出政策信号,鼓励他们继续支持当地奶业发展。黑龙江、吉林等东北地区省政府响应中央号召,已制定补贴政策支持当地奶牛喂养与鲜奶生产、加工及销售。此外,辽宁省计划,到 2025 年,投资建成全省冷链物流网,支持乳制品等生鲜农产品运输。

部分加工商已停止从日产奶量小于 10 吨的农场收购鲜奶,小规模奶农可能面临越来越大的挑战。拥有数万头奶牛的大型牛奶产量增量将大大抵消小型农场退出市场导致的牛奶产量下降。

表:中国鲜奶的生产、供应和消费

数据来源:美国农业部

(二)消费

预计 2023 年中国鲜奶消费量将达到 4280 万吨左右,全脂奶粉等乳品原料生产增长将放缓。预计鲜奶和加工奶的用量都会增长,其中加工用奶量增长尤为强劲。小型高端乳制品加工商在低温乳品和酸奶、冰淇淋等加工乳品的投资,也将促进 2023 年鲜奶需求增长。

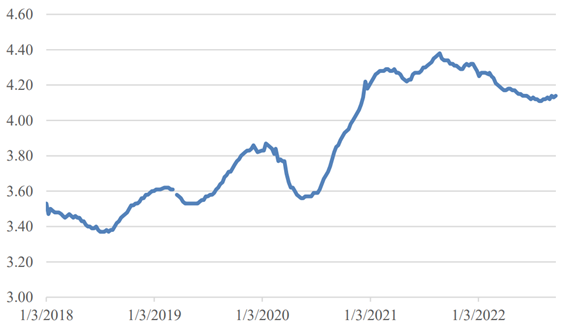

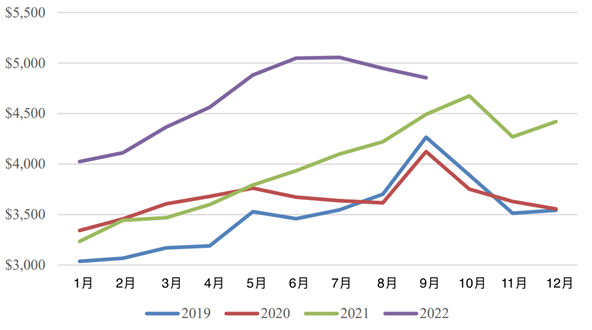

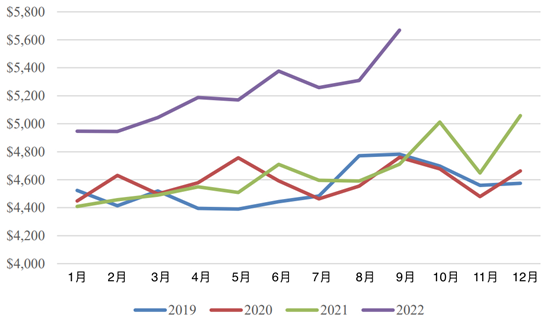

图 :中国平均牛奶价格(元 / 公斤)

鲜奶主要以超高温乳品的形式消费,这种奶保质期长且无需冷藏储存。鲜奶生产主要集中于中国北部而消费集中于中国东部和南部。对于巴氏杀菌、延长保质期等需冷藏保鲜的乳制品而言,持续性的疫情管制和物流中断将减缓其增长。然而,巴氏杀菌奶和酸奶已于 2021 年列入国家 “学生饮用奶计划”,这将刺激此类产品需求增长。羊奶、骆驼奶等其他乳制品产量正缓慢增长。这类市场在整个乳品市场中所占份额较小,对当地生产商来说是一个商机。

(三)贸易

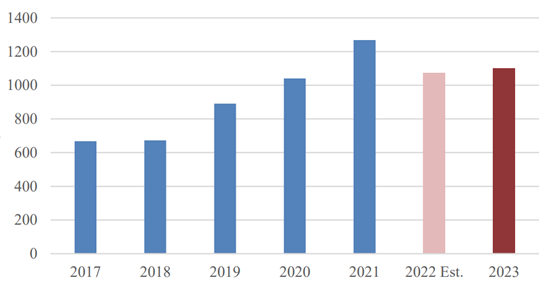

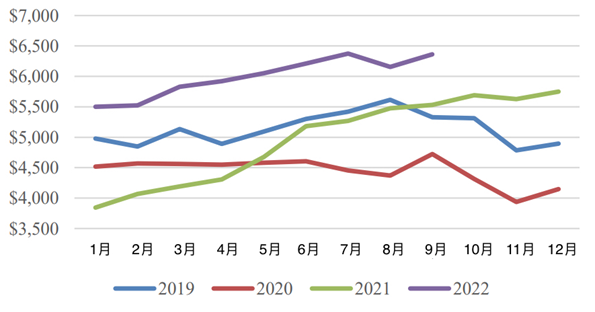

预计 2023 年中国鲜奶进口量将达到 110 万吨,但是经济因素可能会影响鲜奶进口增长势头。中国富裕城市消费将继续推动超高温鲜奶需求增长。

图 :中国鲜奶进口量(千吨)

数据来源:美国农业部

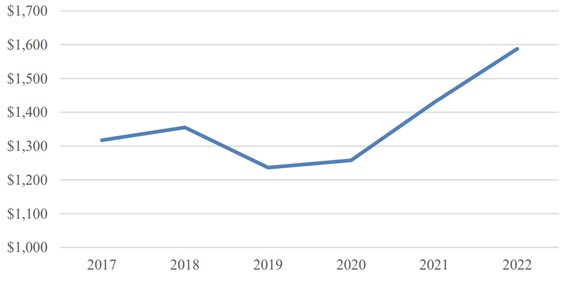

基于中国进口数据,2022 年前三季度鲜奶平均进口价格同比上涨近 15%,鲜奶进口量减少超 20%。在中国鲜奶进口 10 大来源国中,澳大利亚和英国是唯一在此阶段保持出口量连年增长的两个出口国。在新冠疫情席卷全球后,物流中断、运输成本上升以及全球供应紧缺使得全球鲜奶进口单价飙升。

图:进口鲜奶价格(美元 / 吨)

数据来源:美国农业部

2、全脂奶粉

(一)生产

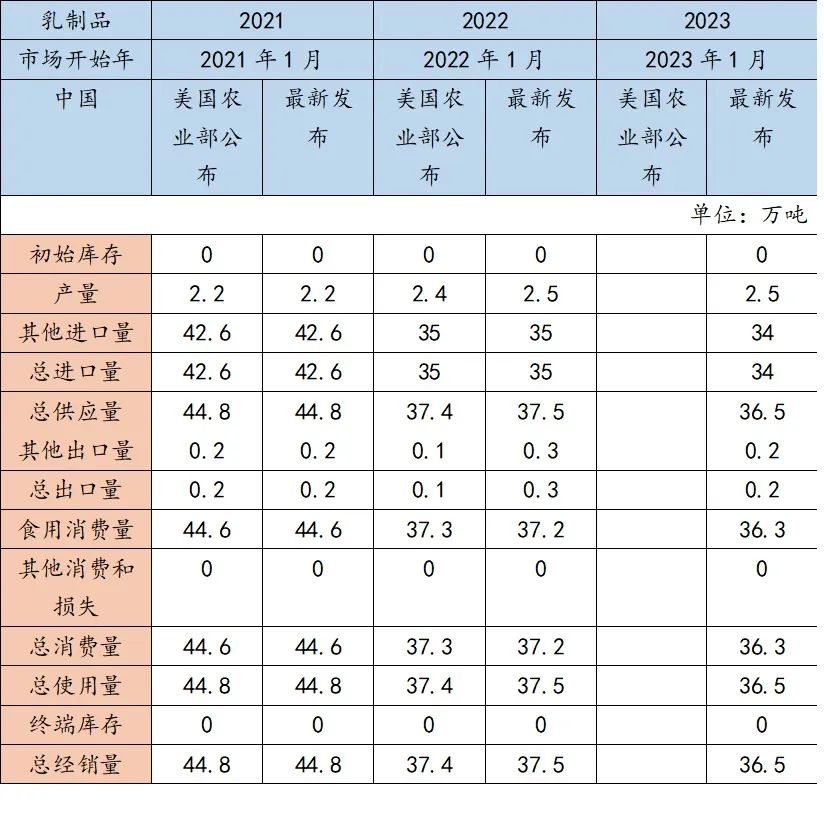

预计 2023 年中国全脂奶粉产量将增至近 110 万吨,同比增长 3%。预计 2023 年乳制品加工商会更多地将季节性过剩鲜奶加工为全脂奶粉。然而,全脂奶粉生产成本效益要低于鲜奶生产。据新闻报道,为促进全脂奶粉生产,内蒙古等主要产区将加大 2023 年全脂奶粉生产补贴力度。

表:全脂奶粉的生产、供应和消费

数据来源:美国农业部

(二)消费

预计 2023 年全脂奶粉消费量接近 180 万吨,高于 2022 年,但低于 2021 年。受疫情管制和经济运行影响,部分面包生产商在 2022 年效益不佳。预计 2023 年面包生产商仍然处于恢复过程中。由于国内全脂奶粉产量增长和全球脱脂奶粉价格相对较高,预计食品加工商对全脂奶粉需求将增长。由于以上原因,预计 2023 年全脂奶粉消费量将超过 2022 年估计消费量。

(三)贸易

受国内全脂奶粉产量和库存增长影响,预计 2023 年全脂奶粉进口量将保持在 2022 年 75 万吨的水平。贸易商认为,进口全脂奶粉保质期更长,品质更优。然而,国际物流挑战加大和汇率波动影响贸易商全脂奶粉的进口。预计 2022 年高涨的全脂奶粉进口价格将持续到 2023 年。

2022 年前半年全脂奶粉进口平均价格较上年同期的高位水平上涨近 20%。预计 2023 年新西兰仍旧是主要供应商,其次是乌拉圭和澳大利亚。

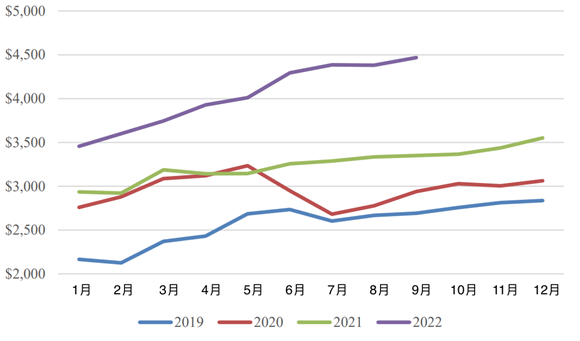

图:中国进口全脂奶粉平均价格(美元 / 吨)

3、脱脂奶粉

(一)生产

表:脱脂奶粉的生产、供应和消费

预计 2023 年脱脂奶粉产量为 2.5 万吨。就食品加工制造商对国内脱脂奶粉的需求来看,其产量将保持平稳。脱脂奶粉生产商按需定产。然而,相较于国内脱脂奶粉整体消费量,国内脱脂奶粉原料使用和生产仍占比最小。

(二)消费

由于脱脂奶粉进口价格高涨和国内全脂奶粉产量增加,预计 2023 年脱脂奶粉消费量为 36.3 万吨,同比下降 2%。中国相关企业经常在食品加工中互换全脂奶粉和脱脂奶粉。然而,低脂或脱脂乳饮品的加工制造商更青睐使用脱脂奶粉。

(三)贸易

受脱脂奶粉进口价格高企和国内全脂奶粉产量增长影响,预计 2023 年脱脂奶粉进口量将缩减至 34 万吨,同比下降 3%。由于国内脱脂奶粉按订单生产且数量很少,所以国内产量并不会影响进口量。新西兰、澳大利亚和美国占中国 2022 年上半年脱脂奶粉进口量近 70%,未来仍将在进口中占主导。

图:中国进口脱脂奶粉平均价格(美元 / 吨)

数据来源:美国农业部

4、奶酪

(一)生产

由于本地生产商继续以 2021 年的速度扩大生产,预计 2023 年奶酪产量为 2.2 万吨。一般来说,中国奶酪生产集中于以进口奶酪为原料的再加工奶酪生产。中国主要奶酪生产商纷纷为儿童加工奶酪产品。部分当地乳制品企业已扩大马苏里拉鲜奶酪生产。

中国和乳品协会正鼓励国内奶酪产业发展。行业预测,未来几年中国奶酪生产和零售消费将急剧扩大。FAS 并不确定行业预测会在短期内实现。只有中国奶酪生产商在新生产线进行大量投资,相应增长才能实现。

表:奶酪的生产、供应和消费

数据来源:美国农业部

(二)消费

预计 2023 年奶酪消费量为 17.2 万吨,稍低于 2022 年估计量。进口奶酪在中国奶酪消费中占主导。然而,市场上国内小众奶酪制品也开始推出,并在商超、电商平台和社群团购中宣传。在新冠疫情初期,社区团购作为一种线上购买商品的新形式风靡起来,这些社区为批量购买的精选商品做了大量宣传。

2022 年进口奶酪平均价格相较往年飙升。核酸检测、消毒以及进口冷链产品延迟清关等提高了进口成本。

(三)贸易

预计 2023 年奶酪进口量降至 15 万吨。进口奶酪消费主要在中国东部和南部富裕城市。受奶酪进口价格高企、经济运行速度、疫情管制以及冷链产品物流中断等因素影响,奶酪进口将减少。新西兰、澳大利亚、意大利、丹麦、法国和美国仍是中国主要奶酪进口国。

图:中国进口奶酪平均价格(美元 / 吨)

5、黄油

(一)生产

中国 2023 年黄油生产将受整体产能和生产成本影响。由于面包厂商、食品加工部门等大量食品制造商依赖于国内黄油作为原料,国内黄油生产增长。然而,国内黄油通常不用于零售。基于此,随着烘焙行业需求缓和,预计 2023 年国内黄油产量将略微减少。

表:黄油的生产、供应和消费

数据来源:美国农业部

(二)消费

2023 年,全球乳制品供应紧缺,黄油进口价格高昂,预计黄油进口将减少。预计 2023 年黄油消费量将降至 14.1 万吨,其中进口黄油占 13 万吨。黄油消费量受面包厂商、食品加工部门等大规模食品制造商影响。在新冠期间家庭烘焙大受欢迎,推动了零售黄油消费量增长。

(三)贸易

受全球黄油价格高企影响,预计 2023 年黄油进口量将缩减至 13 万吨。新西兰仍在中国黄油进口来源国中占主导,2022 年前 9 个月自新西兰进口在我国黄油总进口量中占比超 87%。

图:中国进口奶酪平均价格(美元 / 吨)

6、乳清及其制品

(一)生产

乳清及其制品的市场前景呈下行趋势。中国海关数据显示,在 2022 年前 9 个月,乳清及其改良制品(HS040410)进口年降幅超 26%,乳清制品(HS350220)降幅近 6%。以每吨美元计,乳清及其改良制品(HS040410)和乳清制品(HS350220)进口平均价格分别下降 15% 和 50%。美国乳清及其制品进口商有资格通过 301 豁免条款获得关税豁免。

7、影响乳品贸易的相关政策

(一)核酸检测及消毒措施

2020 年 11 月 8 日,全国疫情防控领导小组发布了进口冷链产品预防性全面消毒计划。2021 年 7 月底,地方政府对新一轮疫情做出反应,强化对进口食品、冷链产品、港口工人和货车司机的检查检测。这些措施要求进口商、港口和清关官员对日常工作做出相应调整,将产生额外成本,进口速度或受影响。

(二)第 248 号法令

2022 年 1 月 1 日,中国海关总署开始执行《进口食品国外生产企业注册管理规定》即第 248 号法令。法令要求对向中国出口的海外食品、冷库储藏设施以及少量动物饲料进行登记。根据第 248 号法令,乳制品隶属于 18 类需海外生产商通过其国家或地区向中国海关总署登记的产品之一。

(三)301 条款关税

中国维持对大部分美国乳制品的 301 条款关税。2022 年 4 月 15 日,中国对蛋白质含量为 2-7%,乳糖含量为 76-88% 饲料用乳清的关税豁免延长至 2022 年 11 月 30 日。

2020 年 2 月 18 日,国务院关税税则委员会宣布一项关税豁免程序,主要针对受 301 条款关税影响的美国农产品。进口商可针对个案单独申请以获取关税豁免。这些豁免权并不适用于全部进口商。

来自:乳业在线

更多阅读: