香港商品出口前景在2026年料继续向好。人工智能(AI)相关电子产品需求强劲,出口有望强劲增长8至9%。企业为应对美国的关税措施,纷纷提前出货,推高2025年的比较基数,不过上升势头相信仍可延续。

目前看来,美国关税导致贸易环境不明朗的情况似乎已经缓和,这一点从最新发布的2025年第四季香港贸发局出口信心指数可见一斑。出口商暂时松一口气的主要原因,包括中美两国于11月初达成贸易协议,以及截至8月为止,多国已和特朗普政府达成折衷安排。或许正因如此,香港出口商并没有把美国关税纳入2026年三大关注事项之列。

2026年展望,美国关税政策将促使全球商界领袖制订更长远策略,以优化其美国与非美国业务布局。原因之一是美国对各地加征的关税率有别,令部分国家对美国出口存在比较优势。

在2025年11月10日至2026年11月10日期间,中国内地输往美国商品的关税率为20%1,即10%对等关税加10%芬太尼相关关税,额外关税水平相对其他国家为低,鉴于中国拥有较完善成熟的供应链,以中国为基地的供应商不但与东南亚众多同业看齐,比起关税税率更高的国家更有显著的竞争优势。

2025年出口表现胜预期

回顾过去一年,香港首10个月出口比去年同期增长13.8%,超出香港贸发局经贸研究先前预测2025年全年增长7至9%。出口表现令人惊喜,除了前文提及的提前出货效应,另一主要原因在于AI赋能的电子装置(尤其是电脑设备及相关产品)需求甚殷(见表1 )。此外,玩具及游戏业出口在2024年暴跌21.8%后强劲反弹,首10个月比去年同期增长达33.2%。我们估计以2025年全年来说,香港总出口将增长约13%。

表1:香港商品出口(按主要行业划分)

|

2024年 |

2025年1月至10月 |

|||

|

亿港元 |

按年增减 |

亿港元 |

按年增减 |

|

| 电子 |

33,071.38 |

12.5% |

31,786.62 |

17.3% |

| – 零部件 |

25,180.82 |

11.3% |

24,406.47 |

18.8% |

| – 制成品 |

7,890.56 |

16.4% |

7,380.16 |

12.6% |

| 贵重珠宝 |

805.00 |

-8.3% |

688.52 |

1.2% |

| 钟表 |

487.90 |

-10.5% |

407.39 |

-0.3% |

| 服装 |

492.98 |

-3.7% |

357.67 |

-12.3% |

| 玩具及游戏 |

136.85 |

-21.8% |

150.28 |

33.2% |

| 总计 |

45,423.71 |

8.7% |

42,601.91 |

13.8% |

| 资料来源:香港政府统计处和香港贸发局 | ||||

主要出口市场表现不一

回顾本港各主要出口市场的表现,可谓有好有坏(见表2)。具体而言,2025年首10个月,香港对中国内地和东盟这两大市场的出口分别比去年同期增长15.8%及31.6%,增幅均达到双位数。与此同时,除韩国外,香港对亚洲其他主要市场的出口也录得增长。同期,本港对美国的出口温和上升3.1%,对欧盟则下降2.9%。

表2:香港商品出口(按主要市场划分)

|

2024年 |

2025年1月至10月 |

|||

|

亿港元 |

按年增减 |

亿港元 |

按年增减 |

|

| 美国 |

2,955.71 |

8.5% |

2,580.32 |

3.1% |

| 欧盟 |

2,756.74 |

0.7% |

2,244.76 |

-2.9% |

| 中国内地 |

26,816.58 |

15.6% |

25,408.46 |

15.8% |

| 东盟 |

3,934.49 |

18.7% |

4,215.14 |

31.6% |

| 台湾 |

1,404.15 |

1.1% |

1,615.80 |

40.0% |

| 印度 |

1,370.22 |

-18.0% |

1,212.61 |

6.1% |

| 日本 |

806.56 |

-4.4% |

771.79 |

14.1% |

| 韩国 |

688.16 |

-6.6% |

512.39 |

-11.0% |

| 中东 |

1,292.50 |

-5.3% |

1,033.16 |

-4.6% |

| 拉丁美洲 |

829.57 |

11.9% |

773.42 |

11.1% |

| 总计 |

45,423.71 |

8.7% |

42,601.91 |

13.8% |

| 资料来源:香港政府统计处和香港贸发局 | ||||

2026年出口前景大致乐观

美国关税冲击将在2026年浮现

美国关税的冲击将在2026年浮现,预料全球贸易增长会显著放缓。因此,世界贸易组织已在2025年10月调低2026年全球商品贸易增长预测2。

世贸组织对全球商品贸易量的增长预测从2.5%下调至仅0.5%,主要原因是预料全球最大进口国美国的进口需求将大幅减少(见表3)。世贸组织解释,此次调整源于市场关注由于企业在美国落实加征关税前纷纷提前采购,关税政策对全球贸易的实际影响被推迟。

表3:世界贸易组织对商品贸易量增长的最新预测

|

2025年4月 |

2025年10月 |

|

|||||

|

基准预测(a) |

修正预测(b) |

差异(b)-(a) |

|||||

|

2024 |

2025 |

2026 |

2025 |

2026 |

2025 |

2026 |

|

| 世界贸易 |

2.8% |

-0.2% |

2.5% |

2.4% |

0.5% |

2.6% |

-2.1% |

| 出口 |

|

||||||

| 北美洲 |

2.3% |

-12.6% |

-1.2% |

-3.1% |

-1.0% |

9.5% |

0.2% |

| 南美洲 |

6.2% |

0.6% |

0.9% |

2.4% |

-1.9% |

1.8% |

-2.9% |

| 欧洲 |

-1.7% |

1.0% |

2.5% |

0.7% |

2.0% |

-0.3% |

-0.5% |

| 独联体 |

2.3% |

4.4% |

0.1% |

-0.7% |

3.5% |

-5.1% |

3.5% |

| 非洲 |

1.3% |

0.6% |

1.7% |

5.3% |

0.0% |

4.7% |

-1.7% |

| 中东 |

3.7% |

5.3% |

5.1% |

2.0% |

-0.9% |

-3.3% |

-6.0% |

| 亚洲 |

8.0% |

1.6% |

3.5% |

5.3% |

0.0% |

3.7% |

-3.4% |

| 进口 |

|

||||||

| 北美洲 |

4.7% |

-9.6% |

-0.8% |

-4.9% |

-5.8% |

4.7% |

-5.0% |

| 南美洲 |

6.0% |

5.0% |

0.5% |

8.8% |

-0.6% |

3.8% |

-1.1% |

| 欧洲 |

-2.3% |

1.9% |

2.7% |

2.4% |

0.8% |

0.6% |

-1.9% |

| 独联体 |

4.8% |

0.5% |

2.1% |

2.7% |

2.6% |

2.2% |

0.5% |

| 非洲 |

2.6% |

6.5% |

5.3% |

11.8% |

5.4% |

5.4% |

0.1% |

| 中东 |

11.8% |

6.3% |

6.7% |

3.7% |

1.8% |

-2.6% |

-5.0% |

| 亚洲 |

5.1% |

1.6% |

3.8% |

5.7% |

2.7% |

4.1% |

-1.1% |

| 资料来源:世界贸易组织 | |||||||

美国贸易保护主义为主要下行风险

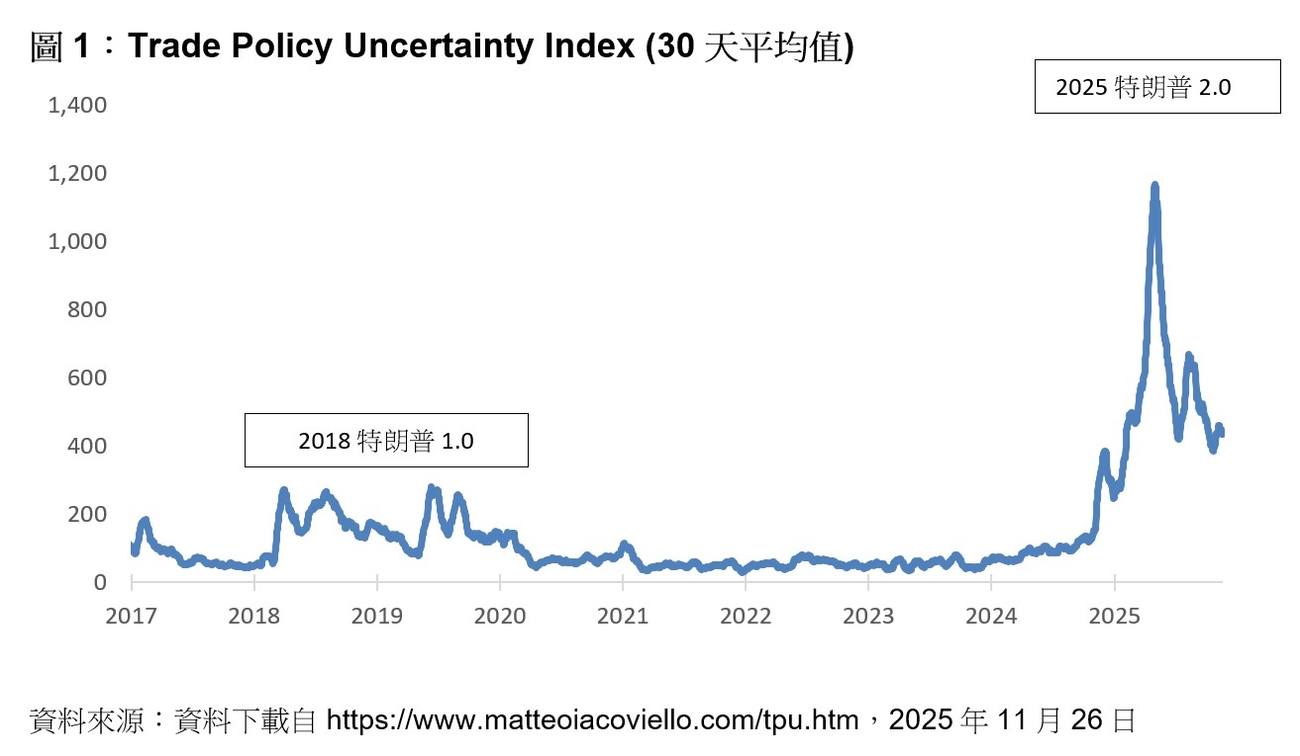

虽然当前全球贸易环境较2025年初明朗,可是美国的贸易措施仍然带来许多变数。事实上,Trade Policy Uncertainty Index (简称TPU)3也清晰反映出这一点。该指数虽然已从2025年初的历来高位大幅回落,但仍远高于正常水平(见图1)。

虽然美国对各国的对等关税已拍板定案,且新关税率已在8月生效,而对中国内地则于11月实施,但是特朗普政府对多种美国进口商品的「232条款」调查仍在进行。预料华府未来数月将宣布对相关特定产品加征关税,可能导致全球贸易局势烽烟再起,此一潜在发展不容忽视。

关税税率差异或有利在华经营美国业务的供应商

同样值得注意的是,关税税率差异使某些国家在对美出口方面拥有比较优势。具体而言,在2025年11月10日至2026年11月10日期间,中国内地输美商品的适用关税税率为20% (10%对等关税+10%芬太尼相关关税)。鉴于中国拥有较完善成熟的供应链,而现阶段的额外关税水平相对较低,内地供应商可与东南亚多数同业看齐,比起关税率较高的国家更存在显著的竞争优势(见表4)。此情况势必促使全球众多商界领袖重新评估长远策略,以改善其美国与非美国业务布局。

表4:美国对部分经济体的对等关税

| 经济体 |

关税率 |

| 东盟 | |

| 文莱 |

25% |

| 柬埔寨 |

19% |

| 印尼 |

19% |

| 老挝 |

40% |

| 马来西亚 |

19% |

| 缅甸 |

40% |

| 菲律宾 |

19% |

| 新加坡 |

10% |

| 泰国 |

19% |

| 东帝汶 |

10% |

| 越南 |

20% |

| 中国* |

10% + (10%*) |

| 印度 |

25% + (25%#) |

| 日本 |

15% |

| 墨西哥* |

0% + (25%*) |

| 韩国 |

15% |

| 台湾 |

20% |

| 阿联酋 |

10% |

| * 中国和墨西哥另须缴纳芬太尼关税。根据the Peterson Institute for International Economics计算,中国在首届特朗普政府任期内面对的平均关税税率约为20%。 # 印度因继续进口俄罗斯石油,遭美国额外加征25%的惩罚性二级关税。 资料来源:香港贸发局和美国白宫 |

|

AI电子产品需求持续推动全球贸易增长

从产品结构来看,AI相关产品4是2025年全球贸易增长的核心动力,其向好势头将在整个2026年持续。根据世贸组织的数据,2025年上半年全球AI相关产品贸易总值比去年同期增长逾两成,远超全球商品贸易总值的6.0%增幅。

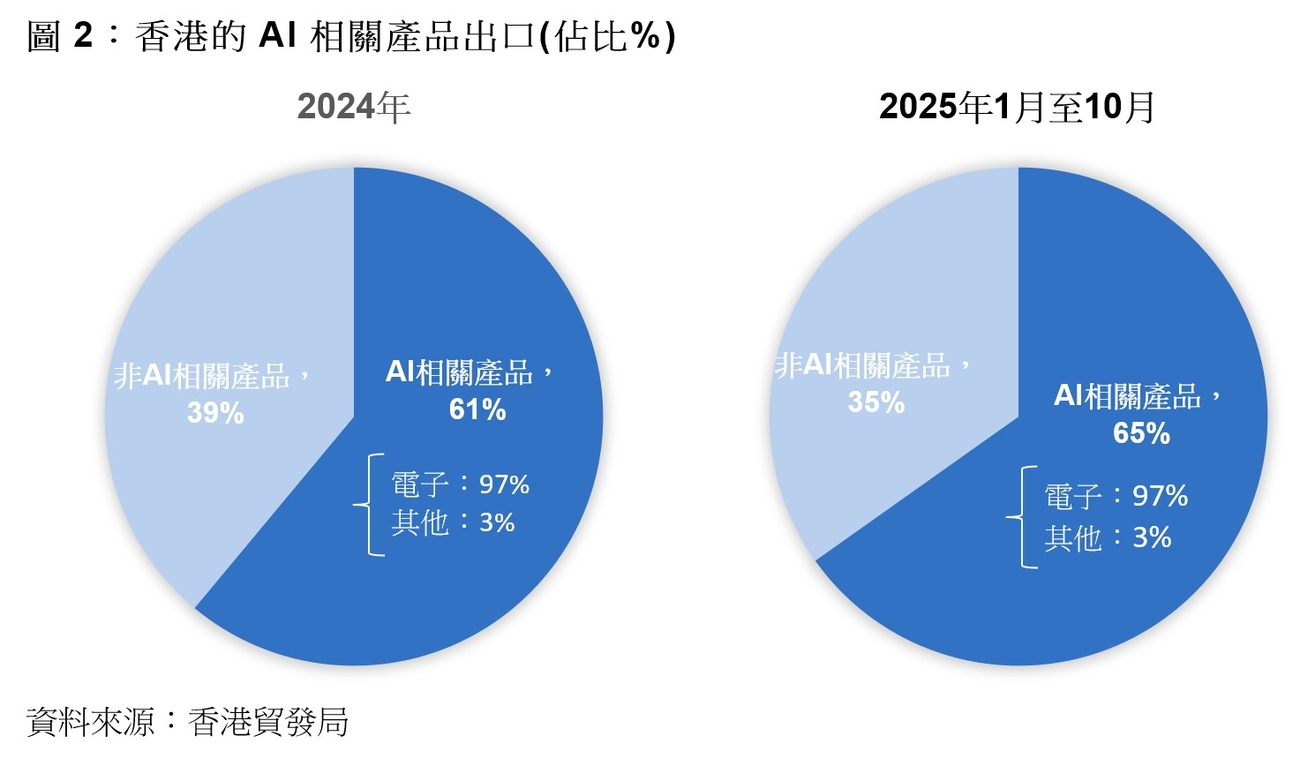

电子业占香港出口总值逾七成,现时尤其受惠于AI浪潮带动的贸易。在2025年首10个月,AI相关电子产品出口额比去年同期飙升22.0%(见表5)。鉴于AI相关的数码转型仍将是焦点趋势,相关电子产品的需求势必成为香港未来出口表现的决定性因素(见图2)。

表5:香港出口的AI相关与非AI相关产品

|

2024年 |

2025年1月至10月 |

|||

|

亿港元 |

按年增减 |

亿港元 |

按年增减 |

|

| AI相关产品 |

22,677.78 |

15.8% |

27,758.83 |

22.4% |

| – 电子 |

22,052.33 |

15.8% |

26,901.45 |

22.0% |

| – 其他 |

625.45 |

14.1% |

857.39 |

37.1% |

| 非AI相关产品 |

14,742.89 |

-0.7% |

14,843.07 |

0.7% |

| – 电子 |

5,053.78 |

-0.2% |

4,885.18 |

-3.3% |

| – 其他 |

9,689.11 |

-1.0% |

9,957.90 |

2.8% |

| 总出口 |

37,420.67 |

8.7% |

42,601.91 |

13.8% |

| 资料来源:香港贸发局按照世贸组织定义编制 | ||||

根据美国半导体产业协会的数据,2025年第三季全球半导体销量比上年同期增长25.1%,远高于对上两季分别录得的18.2%及19.9%,此乃AI相关电子产品需求可望持续的关键指标(见图3)。协会目前预测,2026年全球半导体销售额将表现更加强劲,年增长将超过25%,而 2025 年的增幅预计为 22.9%5,对香港电子出口商实属佳音。

根据最新发布的2025年第四季香港贸发局出口信心指数,多数出口商(53.2%)认为AI/新科技相关电子消费品需求上升,将成为2026年推动业务增长的最主要因素。

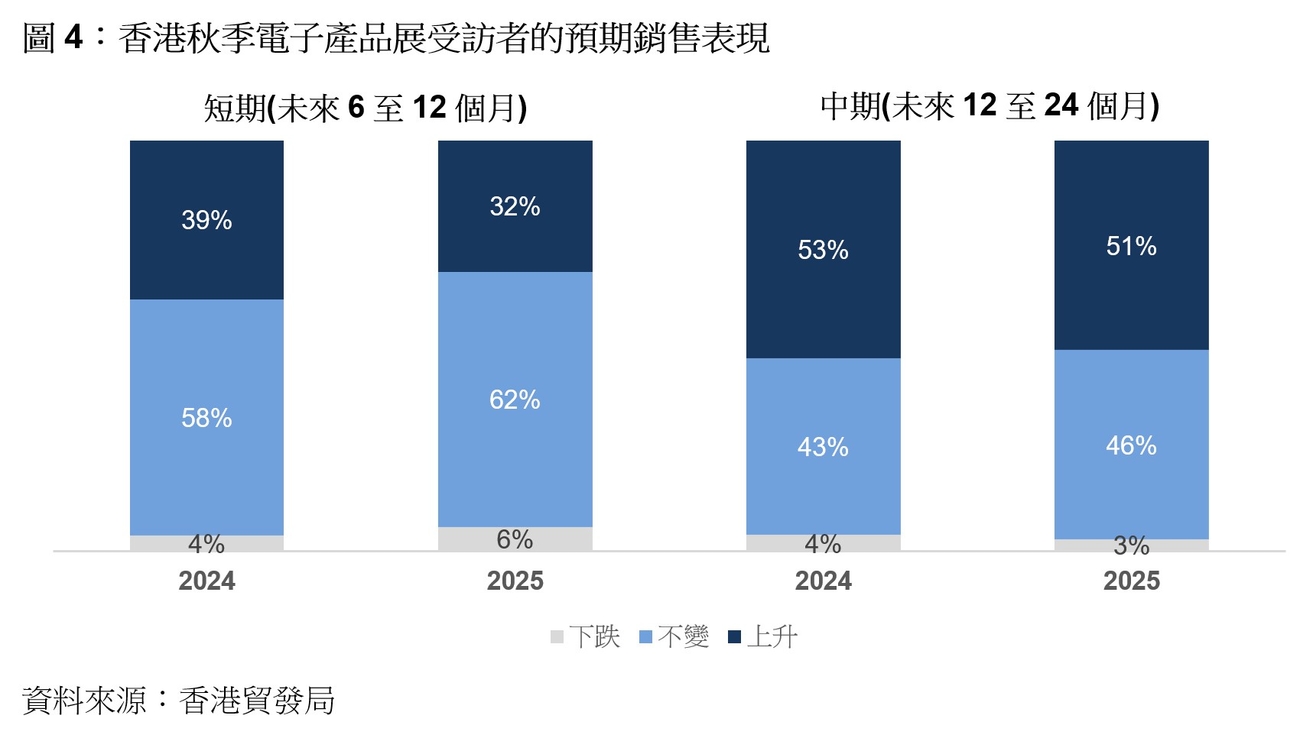

香港贸发局于2025年10月香港秋季电子产品展进行的另一项调查同样显示,该行业2026年的出口表现有望持续向好。整体而言,51%受访者预期未来12至24个月的销售额将有所增长,46%预期维持不变(见图4)。

来年料有强劲增长

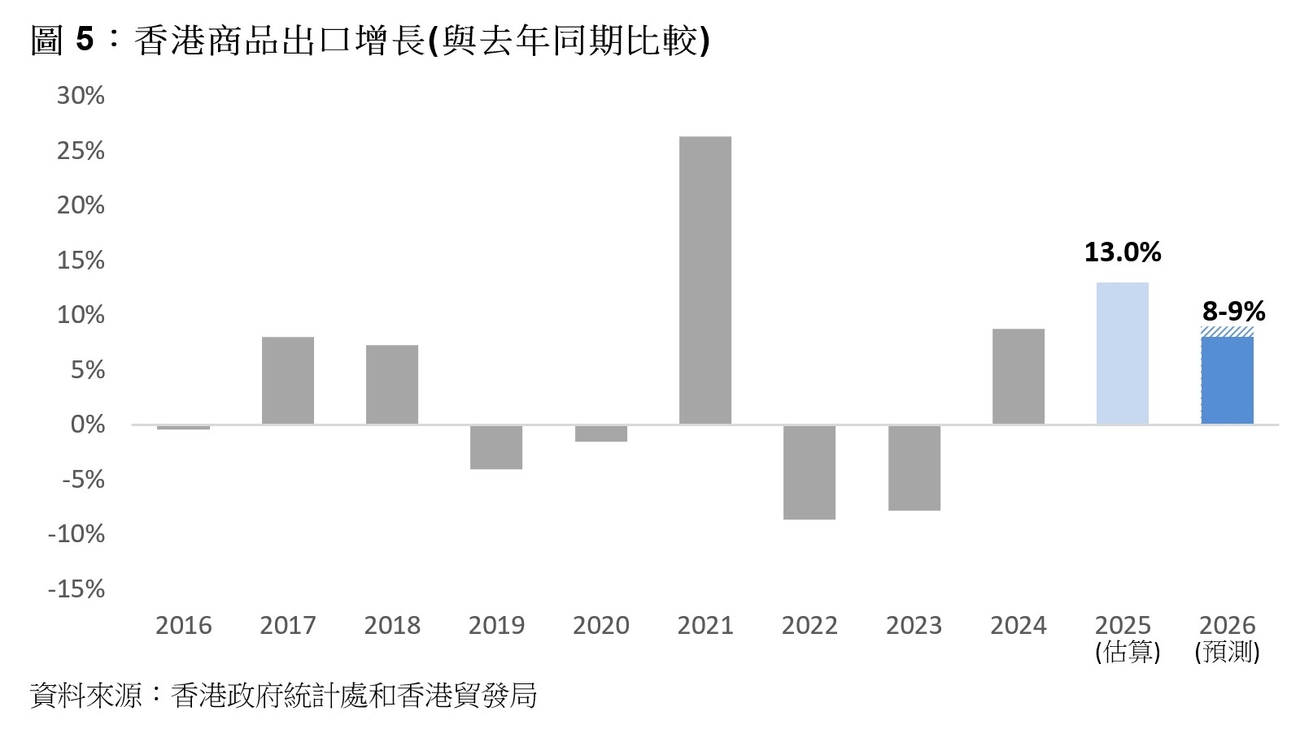

综合而言,香港贸发局经贸研究对香港2026年的出口表现乐观,预测即使2025年的比较基数较高,本港未来12个月出口仍可望增长8至9%(见图5)。

1 附加于现行 Trump 1.0 约20%平均关税, 根据彼得森国际经济研究所的数据

2 世界贸易组织《全球贸易展望与统计》,2025年10月。

3 TPU由美国联邦储备局国际金融部人员编制,衡量媒体对贸易政策不确定因素相关新闻的关注度。该指数是按比例计算,100表示有1%的新闻文章提及贸易政策不确定性。

4 按照世贸组织界定,这方面涵盖约100个AI相关产品系列,包括半导体和处理器、成品电脑、伺服器和电讯设备。有关AI赋能产品的非详尽清单,请参阅《2025年世界贸易报告》附录A.1.。

5 10月份全球半导体销售额较上月成长4.7%。美国半导体产业协会

更多阅读: