曾经的你,是否会因为一时冲动而“剁手”?是否会因为被某些营销“种草”而下单?是否会因为被忽悠而交了“智商税”?结果买回的东西,不得不放在角落里吃灰,成为鸡肋——用吧不给力,丢吧舍不得?

如今的你,是否变得越来越理性:明白自己要什么,不再为“华而不实”的商品或功能买单?每当有新产品/新品类上市,是马上购买还是等评价和京东11.11优惠价格再作决定?以及是否会为“更长期使用的目的”而谋划你的消费节奏?

在2022京东11.11全球热爱季之际,京东消费及产业发展研究院通过近三年来对消费者行为的调研,结合京东销售情况,对本年度新品市场进行解读和分析,得出以下结论:

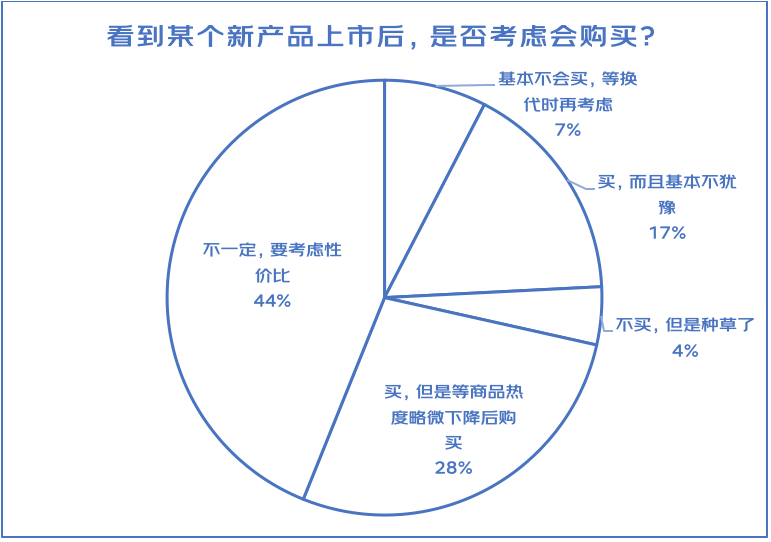

1. 市场对新品的需求仍在扩大,79%的消费者关注新品甚至会马上付诸购买,京东新品成交额占比持续升高;

2. 市场理性回归,“网红营销套路”退烧,服务保障成为除价格外最重要的考虑因素;“实在”成为首选,65%的用户“直接在京东上买”新品;

3. 能精准命中消费者确定性需求的新品更受欢迎:购物时“找最适合自己的”人群比例较去年增长约30%;2022年京东11.11开场10分钟,京东京造总成交额同比增长超80%,京东自有品牌惠寻增长186%;

4. 供应链优势在“需求导向”市场再发力,京东JC2M(反向定制)深度绑定头部行业资源,累计服务品牌2000+;产品需求调研时间减少75%,新品上市周期缩短67%,帮助品牌实现“新品即爆品”的确定性成长;

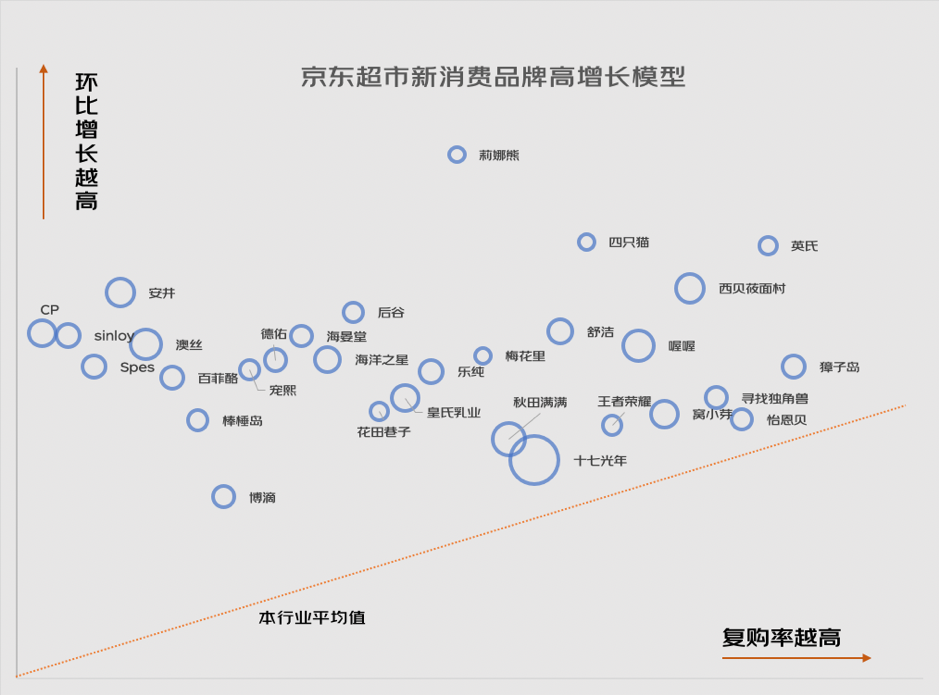

5. 京东超市联合京东消费及产业研究院共同发布《2022快消、生鲜领域新消费品牌研究报告》,并正式公布“2022快消、生鲜领域新消费品牌未来价值TOP50排行榜”,其中上榜的绝大部分新消费品牌均实现成交额增长为行业平均值的120%,复购率达到均值2倍左右;总体上,消费者“求新”的消费行为,实际上是在追求消费的确定性价值和长期主义。

新品、新品类和新品牌,是市场和消费者最关注、刚性需求主导、柔性需求扩容的重要消费领域,也是中国制造业技术研发、创新最硬核,数智化进程最领先的代表。

作为新型实体企业,京东为产业链上的合作伙伴们提供新品从研发、设计、调研、营销到服务的全生命周期助力,让合作伙伴形成持续洞察和响应消费者需求,精准进行产品生命周期管理的能力和流程,从而实现从用户确定性需求的满足到推动行业发展的路径。

正在进行中的今年京东11.11全球热爱季,更是提出“给生活多点实在”的主题,营销举措及商品、价格、服务都力求简单、实在,无论是新品还是新品牌,都在此次京东11.11收获满满。

没有哪个消费者喜欢守旧变老

2022 年国民经济和消费遇到一些挑战,但同时也能看到在用户复购率高、刚性需求最强、柔性需求扩容的重点行业,线上消费依然保持着较强的需求增长和韧性。

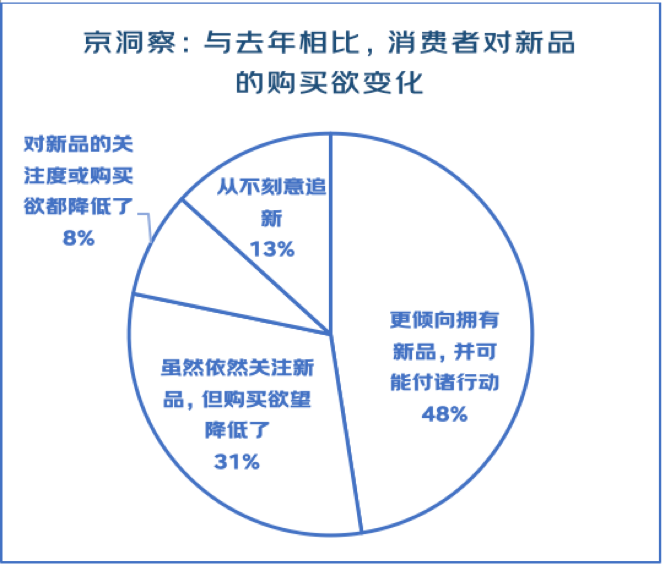

京东在一项连续数年对用户对新品消费心理的调研中发现,今年以来,消费者对新品的热情依然强烈。调研显示,与去年相比,有48%的消费者在今年对新品的购买欲更加强烈并很可能付诸于行动,另有31%的人依然关注新品,而关注度和购买欲都降低的人群只占8%。

可以说,无论任何时候,消费者追新的需求都是市场发展的重要驱动力之一,更没有一个消费者会愿意跟着一个没有创新和进取心的品牌一起变老。

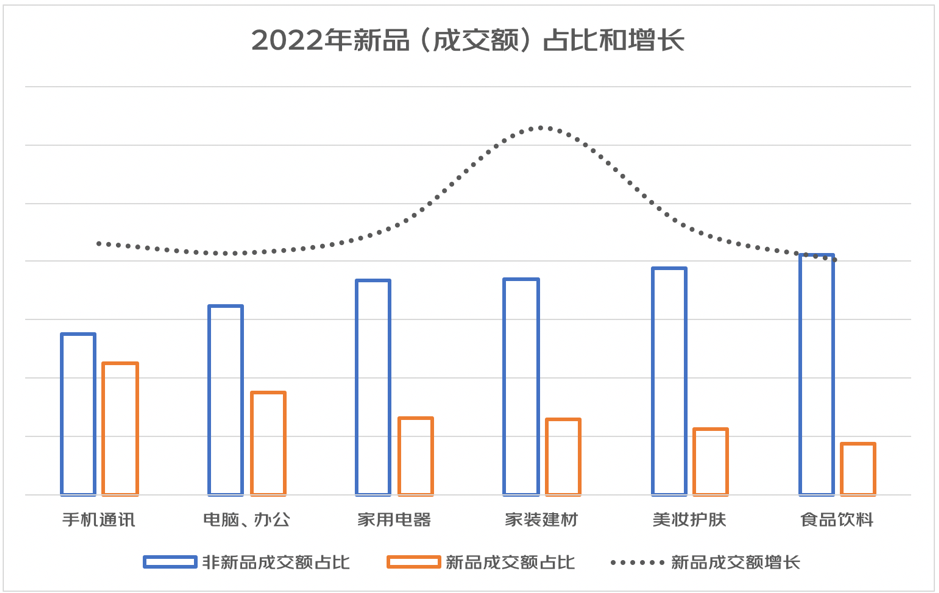

对比两年前销售数据,京东新品成交金额占比从38%上升到了40%,3C家电等品类中,新品成交额占比一如往既往地较高,这符合电器消费“买新不买旧”的心理;“家庭消费”空间进一步增长,家装建材、家电等增长领先。

“我需求”而非“TA需求”

与此同时,新品市场正在发生一些结构性变化,其中厨房小电、生活电器、饮料、厨房卫浴、尿布纸巾、家装、家具等新品的成交额占比都有较明显的上升。

这与近年来居家消费空间的进一步延伸有关,而且更多地触及消费者非常细致的需求场景。尤其这些产品大都以“取悦自己”式消费目的产生,而非为面子或他人观点/眼光而触发,就像近年来出现的“悦己消费”、“她/他/它经济”、“宅经济”等,引导着消费理念的重要转变。

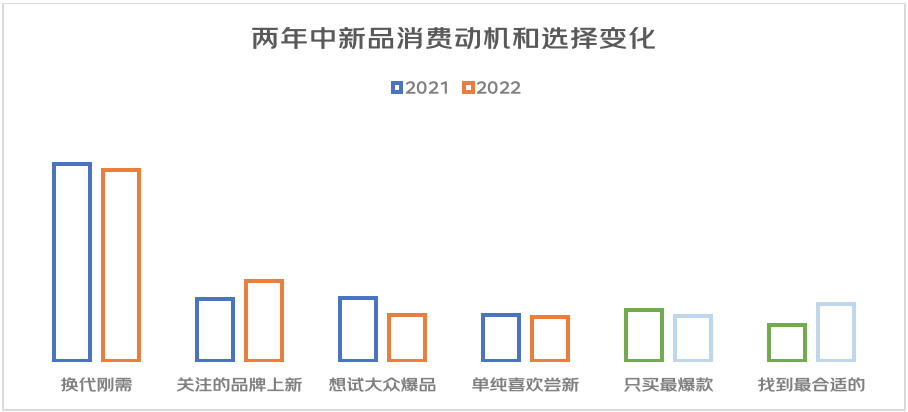

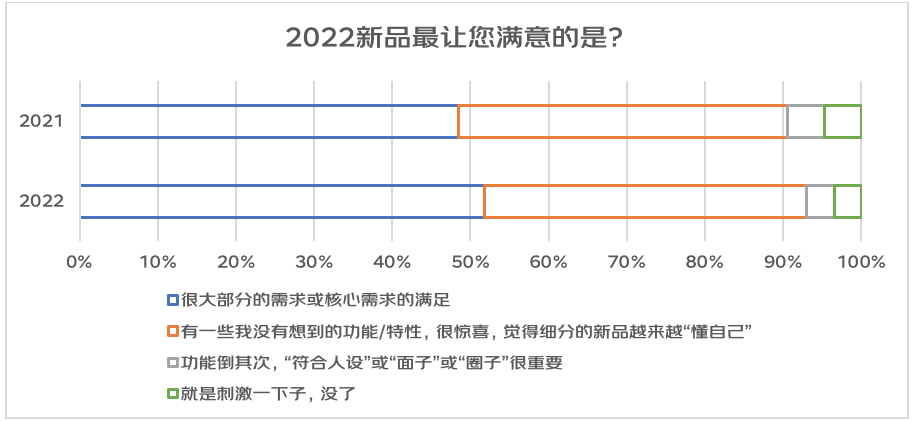

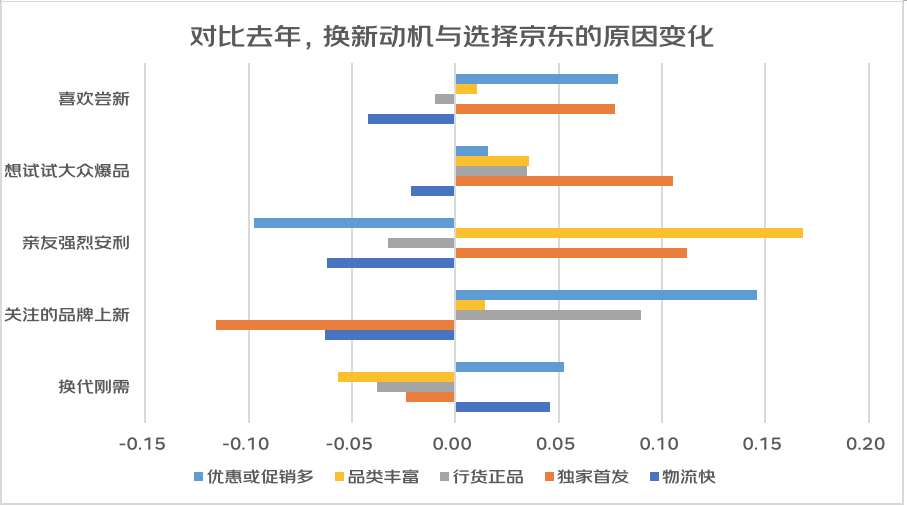

调研中发现,对比去年,单纯因为“换代刚需“的比例略有下降,但同时“冲动消费”的比例正在减少,其中“因为大众爆品所以想试试”和“单纯喜欢尝新”的用户占比都有下降,而品牌忠诚度上升,用户更明确自己的需求,“找到最适合自己的”人群比例较去年增长约30%。

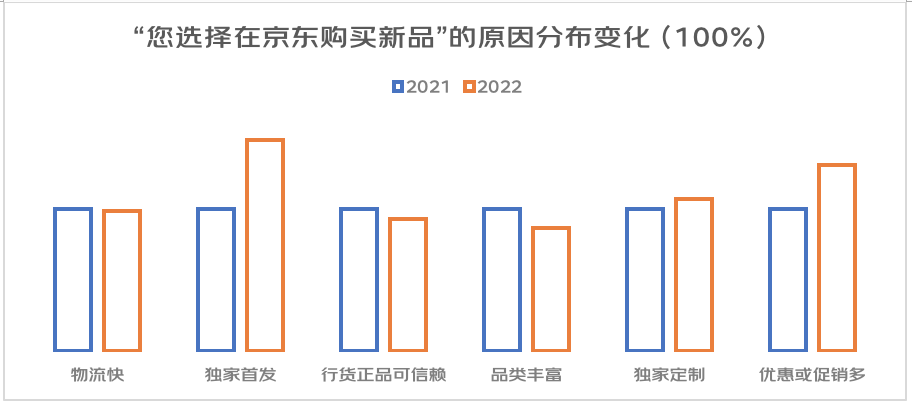

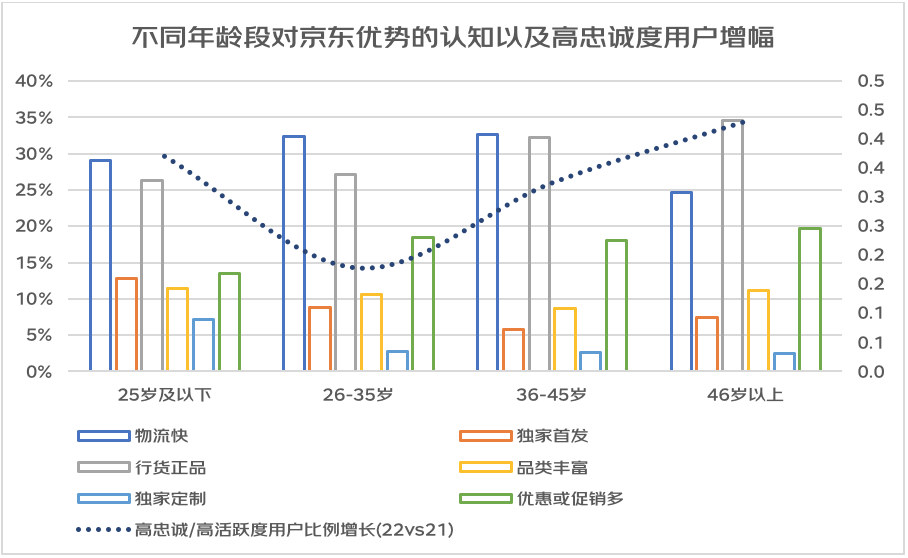

而“选择京东的原因分布(100%)”与去年也有微小变化,更多用户认为京东的优势在于首发而且优惠促销多——需注意的是,用户并非对物流或正品品质的满意度下降,而是更倾向于“首发”和“优惠”的人数比例增高。

需要指出的是,主要针对中产群体、定位 全品类简约生活方式品牌的京东京造,在今年以来表现突出。

京东京造,禹意”京东造”“用心造”。通过精准的用户洞察、供应链优化、压缩中间渠道等流程,更加贴近消费者,制造出摒弃花哨和浪费,可以精准满足消费者需求的质价比好物,包含家电数码、餐厨用具、家居家装、日用百货、运动户外、服饰鞋靴、食品生鲜、母婴宠物等优质商品。同时通过共创开放生态,京东自有品牌与众多合作伙伴深入协作,实现合作共赢。

润物细无声的“精准命中”

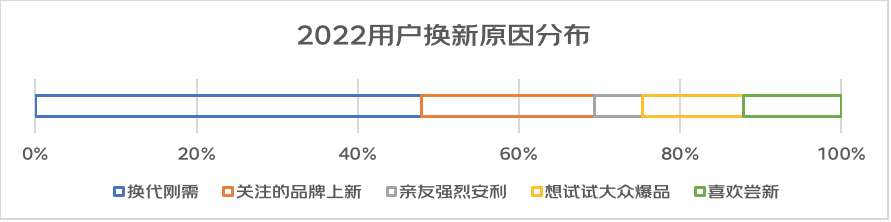

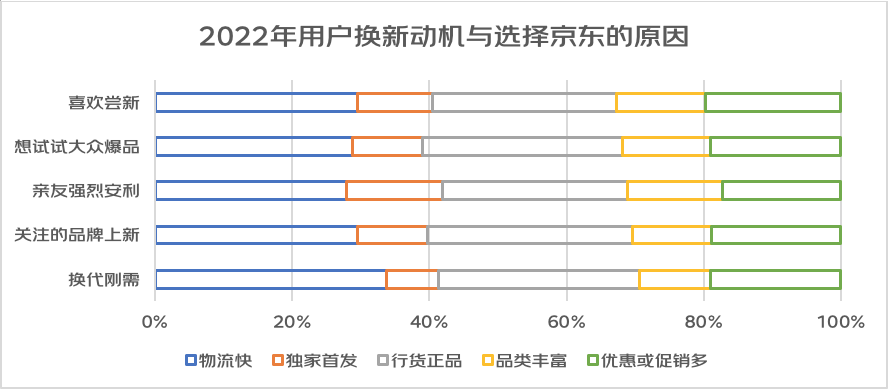

2022年消费者购买新品时的需求更加明确,其中计划性购买(换代刚需和关注的品牌上新)占比近70%。如果交叉对比他们选择京东的原因则可以发现,这两个人群也是对优惠或促销十分敏感。

有意思的是,相对冲动的“即时性消费”用户(想试试大众爆品、喜欢尝新)也比较在意优惠和促销——难得“放飞一把”犒劳自己,同时又能享受到不错的优惠,用户在京东的不但消费到商品价值,更能体验到“情绪价值”,让消费如沐春风。

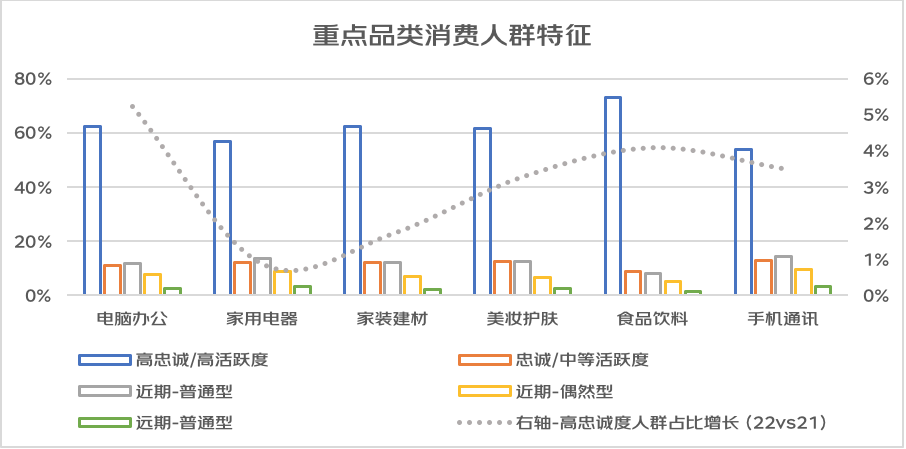

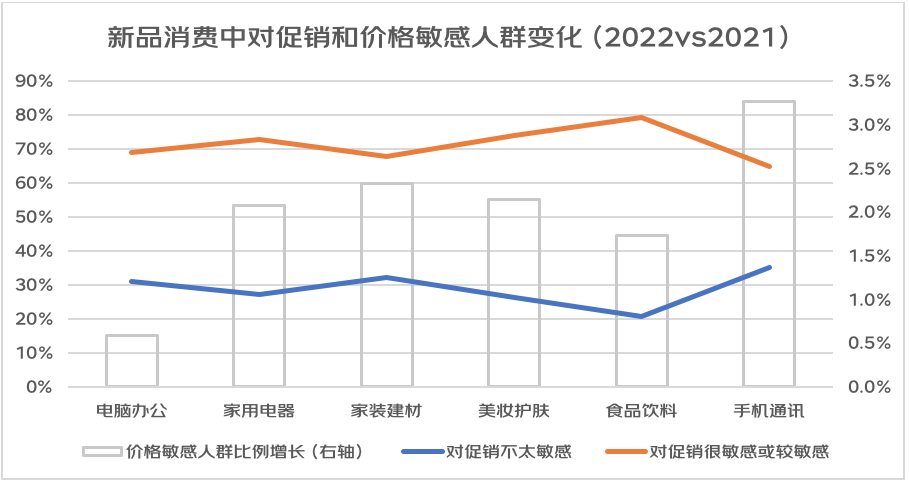

从实际消费人群的促销敏感度来看,手机和家装建材品类的消费者(价格)敏感度最高、也增长最快,其次是家电、电脑等3C电器品类,主要原因在于这类商品购买频次较低,短期内复购可能性较小,因此消费者有充足的时间充分比较、选择最优惠的时机出手;而食品、饮料类复购多、频次高、单价低,因此对促销的窗口期需求相对较小。

需要注意的是,3C电器更新频率低、使用时间较长,是新品(成交额)占比较高的品类,而家装建材类更关乎用户很长一段时间舒适与满意的消费品,这两个品类中新品占比高、单价高、价格敏感度高的特征,正是京东为消费者提供了“追新+实惠”的最优解决方案,也是消费者越来越注重的“长期主义”消费观的鲜明体现。

“做时间的主人”

京东新品路径实践了“长期主义”

近几年中,国内的新快消品类体现出原本只在科技行业见到的发展速度,大量的资本和大人才都涌向这个行业,巨大的人口和需求红利、强大的制造和产能、线上线下多渠道、流量快速引爆变现和私域流量模型跑通……因此有媒体指出“新消费品牌完成冷启动的门槛越来越低”。

近年中,有不少互联网品牌、新品类、新产品,走的是不同模式。有些企业甚至没有工厂,模式上非常依赖流量和营销,往往迅速走红,但是很快会遇到瓶颈。

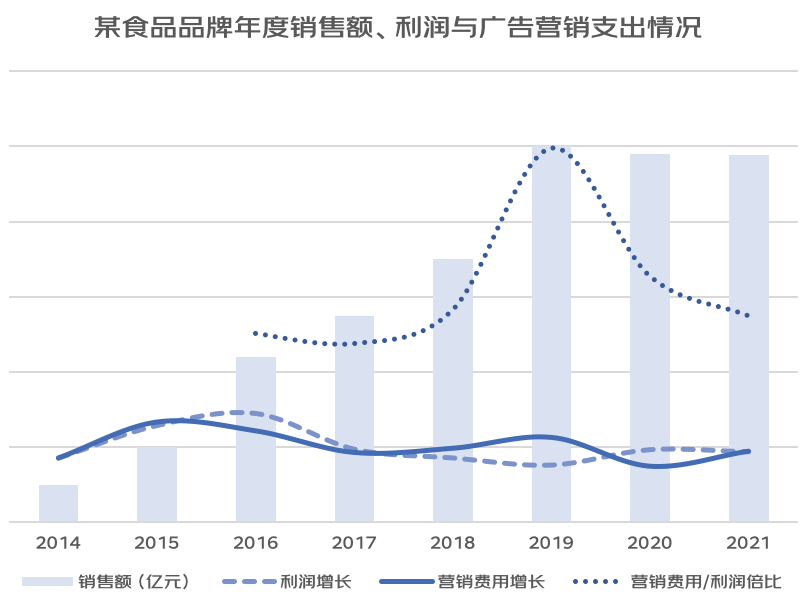

有媒体曾统计过一家近年来新兴的零食企业的年度销售额和收入情况。该品牌主打网红+平台营销,第一年就卖到行业品类第一。

在接下来的五年中,该品牌乘上了流量经济的快车道,销售额一路飚涨。但是如果把其披露的营收数据梳理出来就会发现,尽管2019年销售额达到2017年的两倍,但是其利润额甚至比2017年还降低;而营销费用对利润额的倍比在2017年约4倍左右,到2019年甚至接近10倍,出现了广告费用占总体销售额20%+,而利润只占了2%的局面。

这种“营销优势变成利润桎梏”的现象,其实就是流量陷阱。起步很快,但是当销售额达到一定规模后, 就会遭遇“营销优势拐点”,后继乏力。

2020年起,该品牌减少营销费用,转向更实在的销售方式,尽管销售额基本不变,但是营销费/利润倍比下帖下降,实际上增长了净利收入。

因此,新品牌和新产品如何才能走出“流量成本拐点”,其实需要的是“避虚走实”,即减少对流量的依赖,转向真正以满足消费者需求为导向。事实上,如今,快消新品/新品牌大战已进入下半场。上半场追求“一款爆红”,下半场则更需拥抱“长期主义”。

京东一直以来重视价格、品质、服务“并驾齐驱”,摒弃营销花招,主打“实在”牌。尤其是认真洞察理性回归的消费趋势,实在低价,顺应潮流,一方面给消费者带来最具性价比的好产品,上方面与众多品牌紧密合作,实实在在助力品牌和实体经济正向发展。

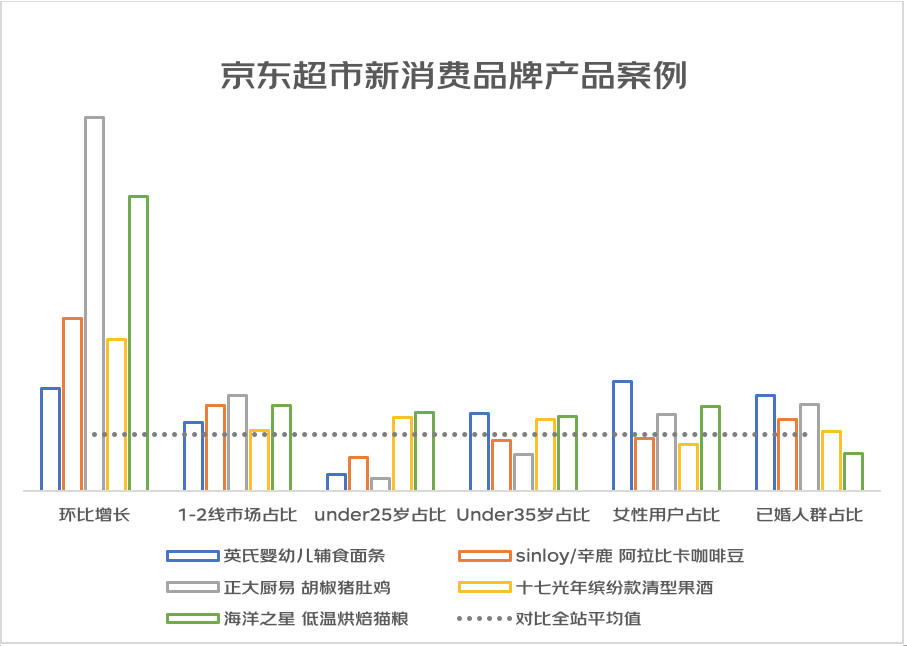

以京东京造为例,在2022年京东11.11开场第一天,京东京造16套大容量洗碗机、小白鲸w智能马桶、真皮电动功能沙发总成交额环比日均(上新30天,下同)增长分别超17倍、15倍、11倍;此外7A龙头大盏干燕窝50g增长超40倍,极寒系列科技蓄热鹅绒服、山川冲锋衣、晚安地球床垫奢配款增长分别超15倍、13倍和11倍。

中国制造业规模优势大,是全世界唯一拥有联合国产业分类中所列全部工业门类的国家。但是,海量商品的制造能力并不意味着能够完全匹配消费升级和多元化的需求。

而京东京造推出的都是消费者使用频率很高,与日常生活、出行、工作和学习息息相关的实用品。一方面,京东联动品牌厂商、产业带工厂对用户痛点高的每一个细分品类“大费周章”地投入研发,目的就是精确洞察消费需求,使行业/产品进入长期的长期增长轨道;另一方面,高忠诚度用户占大多数,说明秉持“长期主义”消费理念的用户对京东新品的接受度,也代表了对行业创新、对京东长期主义的认可。

与技术共生

数智化与柔性化的制造业

除了上述产品,还有数以万计的商品用户需求反向驱动的京东C2M智造平台的能力生产并上市。这就是京东零售的智能化C2M反向供应链系统, 基于京东优质资源,帮助品牌厂商在新形势下高效打造新品、爆品,助力合作伙伴应对挑战、持续发力。

例如曙光16是机械师和京东C2M智造平台精准洞察“创意工作者”和“游戏玩家”两类人群的消费喜好和产品场景,共同研发的新一代高性能创意笔记本。

以产品为载体、以设计语言表达情感诉求,京东在锁定以上两类高性能游戏本的细分群体后,不仅发现他们对“构成式极简风格”、“整洁有序”的偏爱,更将这些需求共性转化到产品维度,开创性形成了“无量象限”的设计语言,精准匹配消费者的不同调性和气质。

值得一提的是,依托于京东完善的运营生态资源,曙光16还获得了京东小魔方S级资源,在新品上市期实现京东站内全面曝光,有效触达全渠道目标用户。

而以居家产品线来看,2016年,“中国游客在日本抢购智能马桶盖”的新闻,掀起了国内使用智能马桶的热潮。据权威调研机构报告显示,京东线上也表现出了高于其他平台更加明显的增速,21年同比增长高达92%,智能马桶行业总体体量已达百亿级。但从市场整体看,我国智能马桶的增速高,但渗透率仅为4%,相对于欧美60%及日本90%的覆盖率,仍然有很大增长空间。

在此领域,京东联合品牌倾听消费者需求,对原有产品进行改良升级,进一步匹配消费者的需要,京东JC2M与松下联手打造的一款C2M新品——PQTK10智能马桶盖,就是在以往基础上的升级,将每一分真材实料用在消费者最关注的功能上,为用户带来更加舒适智能的美好清洁体验。2021京东11.11开场10分钟,这款C2M新品成交额位居品类第一。

2022年,京东联手松下,再次升推出新品。尤其综合用户购买需求、平台搜索热度、行业品类数据三方面分析,发现人们不再一味追求花哨功能,而更在乎核心需求“洗、冲、加热、除臭”功能的过硬品质,并在“智能”、“抗菌”功能上表现得更加敏感。

8月份上新后,京东协助厂商制定了100天新品养成计划。前期“种草”+京东小魔方IP首发;中期依托站内中心化资源进行高转化和强爆发,完成新品在中心化场域销量和认知的稳定性;到了后期阶段,松下品牌将货品投入在京东全渠道线下卖场,在京东电器超级体验店、京东家电专卖店、京东居家线下店等渠道实现千家门店的覆盖。在近3个月的扶持下,ALVA 1S精灵一体机月均环比以100%的增速快速增长,成交额近千万,一跃成为智能一体机中品类热销榜TOP3。

这就是京东JC2M“三级火箭模式”,即形成趋势洞察-反向定制-创意设计-新品仿真-智能生产-试用众筹-新品首发的方法与路径。首先,新品类或新品从无到有,京东提供的是消费需求探索和发掘能力; 其次,新品即爆品,京东提供的是完整的智能供应链能力,包括精准营销,在用户端形成口碑势能。

到了更高层级,京东帮助品牌和厂商进入持续成长轨道,通过 C2M平台和大量产品服 务,让合作伙伴形成持续洞察和响应消费者需求,精准进行产品生命周期管理的能力和流程。

作为实体经济代表的京东,充分发挥数智社会供应链价值,通过从消费端需求反推产品设计、产能投放、产品流通等各个环节,让制造者精准对话消费者,从而为商品带来新的销售增长路径,实现品牌商、厂家,消费者与平台的共赢。

新理性主义和新品牌的机遇

事实上,今天的消费者越来越不在乎谁是细分品类第一,谁销量最高,他们在乎的是品牌能否赢得自己的认同与共鸣,能否满足自身刚、柔性需求。尽管消费市场发生了巨大改变,但是扎根产业、服务用户的实体经济的核心逻辑没有变。

2022年以来新品成交额有明显增长的品牌,大都在这些领域。

从京东大商超近半年来的销售情况可以看到,在食品饮料(包括生鲜/酒类)、母婴宠物、个护家清、玩具等与民生密切相关的领域,新消费品牌的在成交额(环比)增长还是复购率上,都明显高于本行业平均水平。

因此可以认为,精准人群的需求满足是新品类的发展核心路径之一。快消领域在新品牌蜂拥入场、市场趋于饱和的行业现状下,京东超市FMCG品类之所以能保持热度不减,得益于京东与品牌联手推动产品线年轻化、丰富化和渠道多元化。京东基于市场洞察不断挖掘消费者关注点,为品牌方带来更精准的趋势研判,从而推动产品研发,降低新品、新品牌、新品类的试错成本。

同时,京东进一步以线上线下打通的新零售模式拉近品牌方与消费者之间的距离,畅通用户触达渠道,提高成交率。在京东的多方赋能下,多个新潮品牌/新产品为消费者带来更兴奋的消费实感,从而获得品牌的快速成长和市场的高度认可。

比如,消费者对优惠或促销的重视度,整体上随年龄增长而增长,但高忠诚用户占比增长最快的则分布在年龄线两端,年轻用户在意“首发”,而较年长的用户更在意“品类丰富”。

作为新型实体企业,京东明确洞察到了消费者追求确定性价值和长期主义的趋势,积极参与激发消费潜力、畅通产业链和供应链升级,推动中国制造和产业高质量发展。

更多阅读: