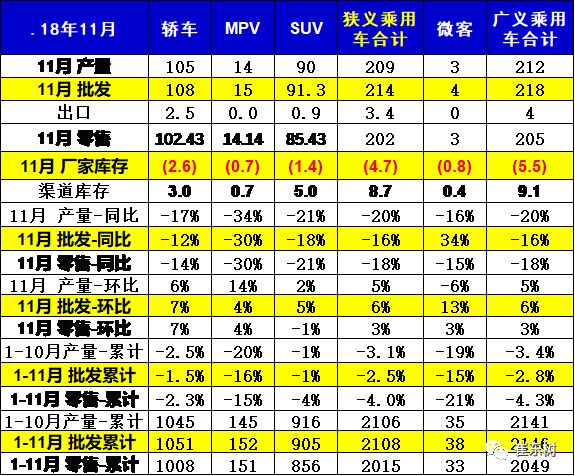

18年11月狭义乘用车零售202.5万台,同比2017年11月下降17.9%,环比10月增长3.6%。市场增长压力较大,但这也是近期低点,至暗时刻逐步走过。

1. 11月市场产销零综合走势

18年11月狭义乘用车零售202.5万台,同比2017年11月下降17.9%,环比10月增长3.6%。过去三年的消费高点前移到12月,因此11月环比增长在10%以上。今年11月环比增长的走势回归到正常周期,11月的消费节奏回归过程有阵痛。1-11月的零售同比增速-4.0%,较1-10月增速减缓1.9个百分点。

11月的轿车零售同比增速-13%,轿车连续7月保持乘用车增速龙头;11月SUV零售同比增速-20%,中西部下滑和楼市火爆挤压可选消费的问题导致SUV的增长动力衰退,对自主品牌的增长带来巨大压力。

11月的厂家库存较10月下降4.8万台,渠道库存增长8.7万台,渠道库存压力增大。由于相对历年的年末火爆,今年产销节奏变化,今年8-11月的渠道库存需求没有往年迫切。经销商市场信心严重不足,尤其是部分经销商担心年末国六标准实施,改变了历年的4季度库存较高的渠道规律。

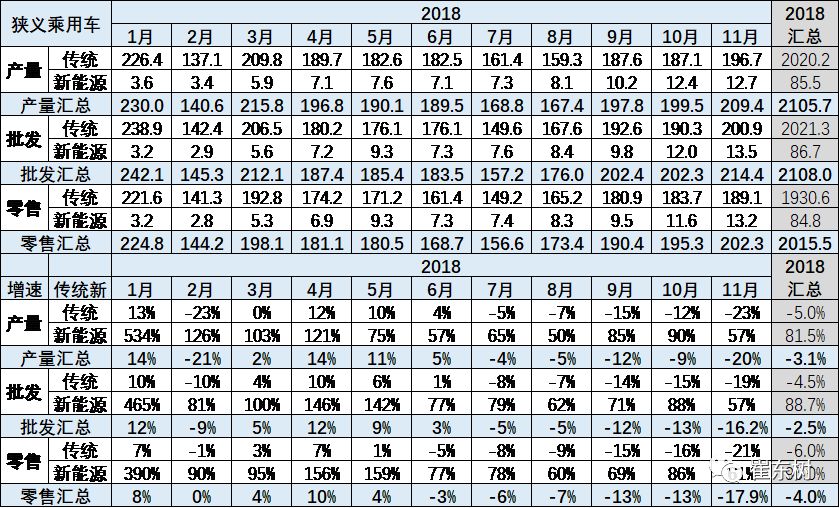

11月的新能源车批发销量达到13.1万台,环比增长19.1%,同比增长63%,其中插混同比增87%,纯电动增长58%。1-11月新能源乘用车批发88万台,乘联会新11月调高的新能源乘用车99万的年度预测看来还是要更乐观些。。

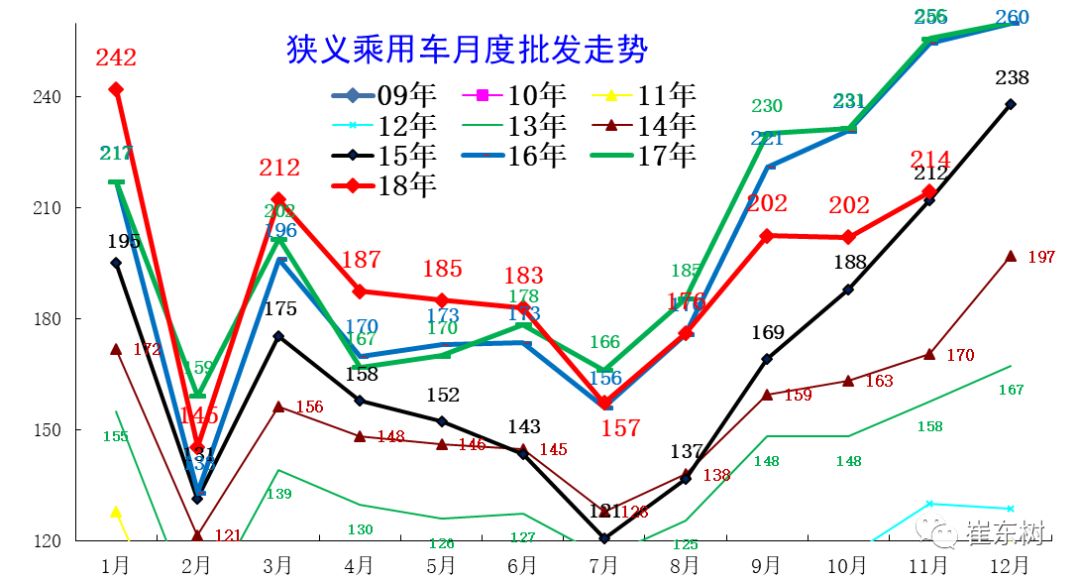

2. 近年狭义乘用车零售走势

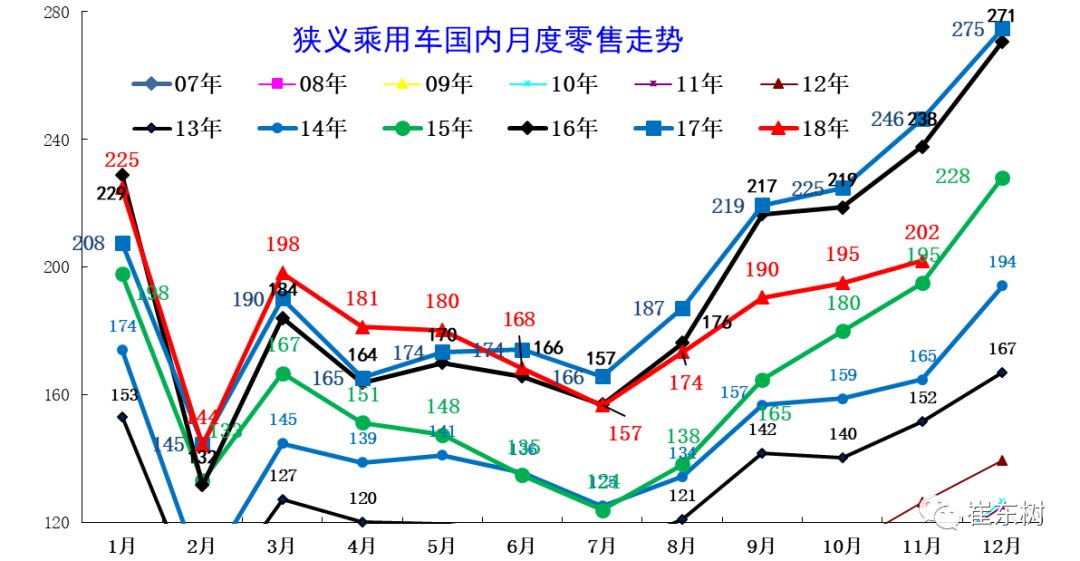

18年11月零售202台,较2017年11月下滑22万台,相对9月的同比减量27万台稍有改善,体现18年秋季市场的增长动力严重不强,增长线路与15年类似,未来能否快速拉升值得期待,但太难了。

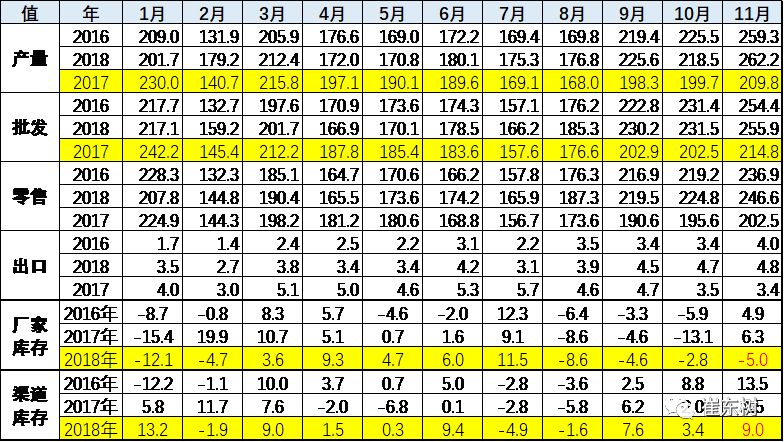

在16年购置税5%优惠政策退出前的强势走势基础上,17年1-11月同比增33万,18年1-11月增长-40万台,回到16年销量水平。这样的1-11月总体增量逐步走弱。1-11月下滑,体现了市场高基数下的压力逐步加大,车市仍受到经济增长压力较大和楼市等外部环境影响。

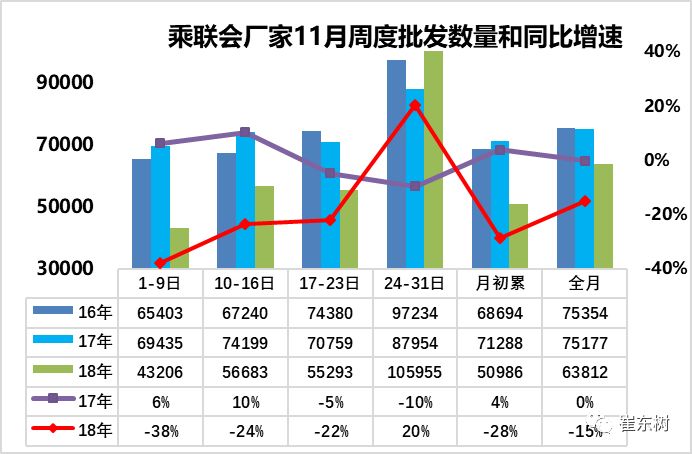

由于历史高基数因素带来今年4季度运行压力加大,因此车市周度运行持续承压。在连续几个月的同比负增长后,年末车市的增长趋于较大的压力,呈现前低后高趋势更为明显。11月的第一周的零售达到3.5万台的日均水平,零售同比增长-41%,这样的月初数据似乎也是逐步成为常态。第二周零售达到日均5.16万台水平,同比增速回升到-23%,回升速度较快。第三周零售达到日均5.23万台水平,同比增速回升到-24%,回升速度较快,但1-3周的总体增速仍不是很强。

由于市场热消费热情在今年4季度仍是偏低的,而同期的抢购热情已经在11月逐步体现。在高基数和居民购房债务高企的消费挤压下,11月的零售压力是较大的,而且17年11月的零售是持续明显走强,最后一周同比增长12%,今年的11月周度压力偏大。但今年最后一周的全国厂家零售表现很好,聚初步统计的数据,实现了日均10.5万台的零售,同比增长6%。(写24-31日主要是拉平前期的有31日的月份的最后一天数据,实现总口径月度对比,实际11月是24-30日)

初步估计由此推动全月零售回升到-18%的基本符合预期的较好状态,这也是高基数影响的最严重时期。

11月狭义乘用车市场批发215万,同比增长-16%,呈现结构性分化特征,部分品牌走势相对顽强。11月的传统燃油车批发同比增长-19%,11月新能源乘用车批发增速高达57%,表现超强。2018年1-11月的批发累计增长-2.5%,零售累计增长-3.8%,全年产销负增长定局。

18年车市的批走势出现较大下降趋势,18年11月份达到214万台,同比增长-16%,11月批发回归到15年11月水平。11月的批发增速剧烈下滑。18年1到11月份,总体同比增长仍达到1%的水平,基本符合预期。

18年1-11月份车市批发增量达到-13万台,同比增长-1%,相对于17年1到11月份的同比增长速度3%表现较弱。17年11月增速0%,今年11月批发增-13%,今年的增长较去年下降了近13个百分点。

楼市涨价的泡沫危机始终伴随车市的压力,17年上半年是北京拉动全国炒楼,4月后北京受阻,炒楼去库存蔓延到全国,但大城市的购房降温改善车市。2018年的全国炒房热严重升温,导致泡沫仍在延续,中西部楼市危机严重,冲击车市,冲击SUV、冲击自主品牌的发展。

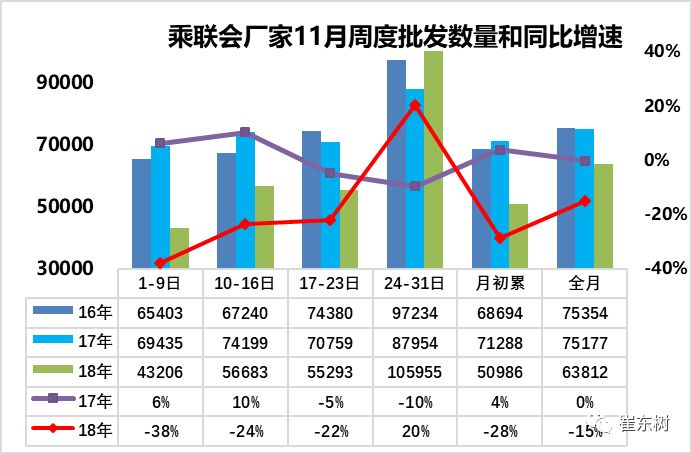

由于历史高基数因素带来今年4季度运行压力加大,因此车市周度运行持续承压。11月的厂家批发销量走势相对偏低,第一周的厂家批发日均4.3万台,同比增长-38%。而第一周的批发高于零售偏多的情况也是正常的,毕竟月初的零售市场也需要一定的恢复期。第二周的厂家批发大道日均5.7万台水平,同比增速-24%,批发走势改善较好。第三周的厂家批发大道日均5.5万台水平,同比增速-22%,批发走势改善较好。

目前看厂家的销售节奏是相对稳定回升的,由于10月底的强力冲刺,月初批发的市场表现相对偏弱是正常的,11月末的基数已经改善。(写24-31日主要是拉平前期的有31日的月份的最后一天数据,实现总口径月度对比,实际11月是24-30日)。去年最后一周的批发是-10%的同比增速,今年11月最后一周的批发初步估计达到10.6万台日均水平,同比增长20%,很多企业为了稳增长做贡献,积极想办法提升销量,很辛苦。

总体初步估计11月批发在-15%左右增速,在去年的超高基数下,也是经过艰苦努力的很好的表现。

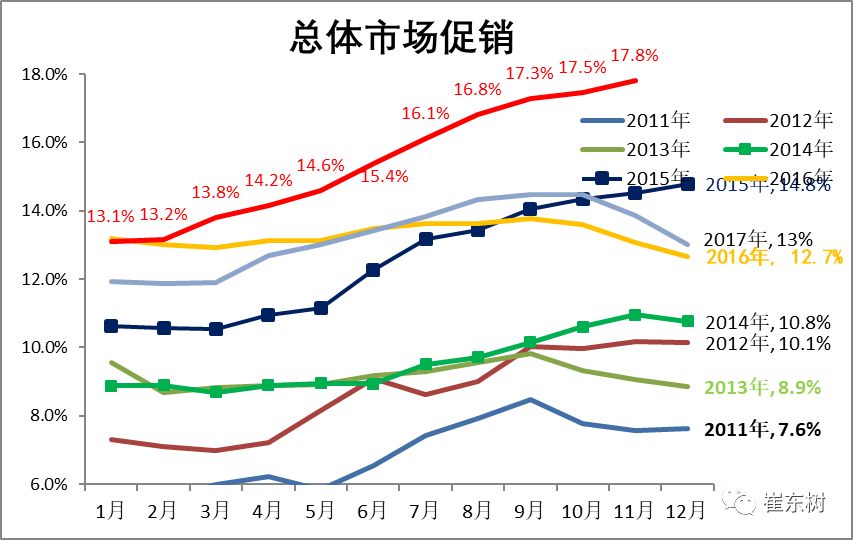

1、历年狭义乘用车促销表现

2016年车市促销力度相对平稳,2017年处于前低中高,年末再度收缩的状态。,2018年车企促销力度相对较大,尤其是4-11月份,增长相对较猛。

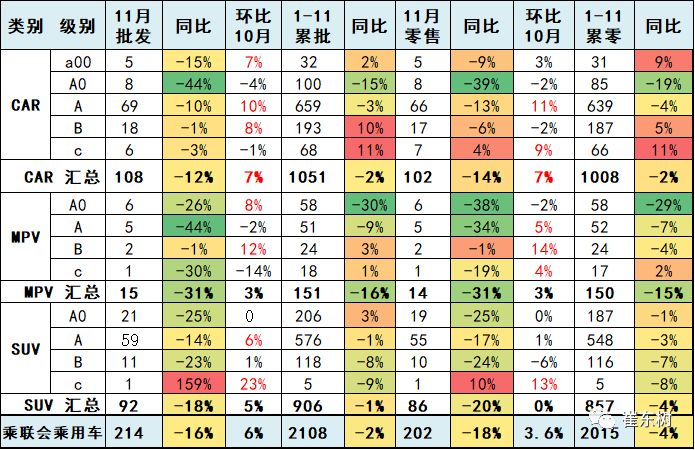

1. 狭义乘用车各级别增长特征

11月车市产销增速偏低稍低于预期增速,其中的SUV市场增速贡献度减小,而MPV的11月增速下滑带来车市的增速偏低,11月的轿车零售增速-12%弱于于18年均增速-1%较多,MPV的调整力度大,MPV因素形成较大的车市下滑影响。SUV零售表现也是较差。

11月合资厂商销量走势分化明显。自主厂商总体表现低于预期,两极分化明显。且从级别划分上来看,A级和A0级车型在11月份的市场份额同比出现了较大下降。

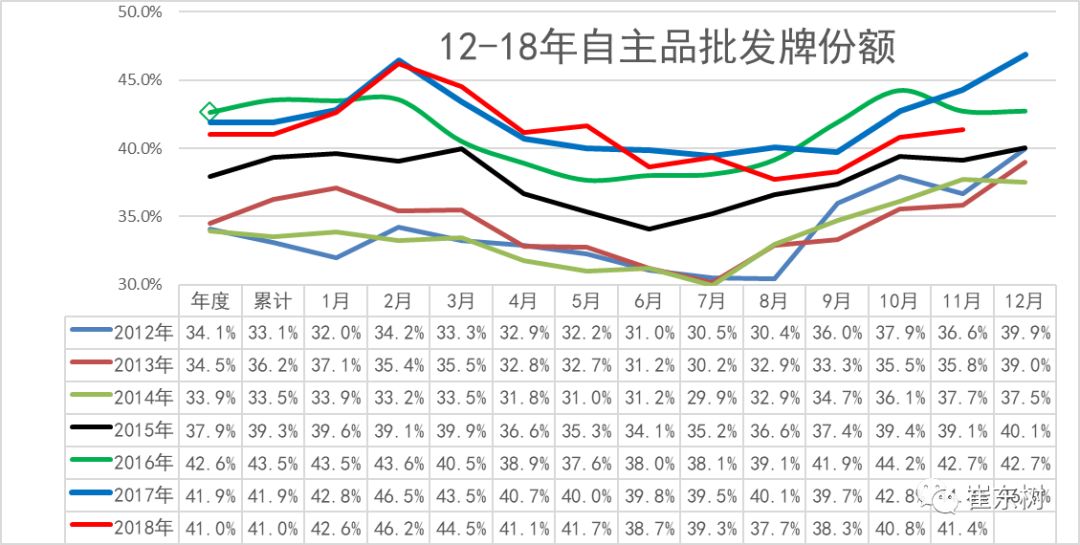

2. 自主品牌份额走势

18年11月的自主份额稍降。18年自主份额走强主要也是合资的市场表现较弱,高端需求火爆,高低两端挤压合资的需求。自主的主力市场出现分化现象,自主的SUV新购需求相对走弱,导致自主的表现不强。11月份额达到41%的份额,较去年同期的44%的稍有下滑,这与历年走势有一定反差,体现自主的巨大压力趋势。

3. 2018年11月品牌产销特征

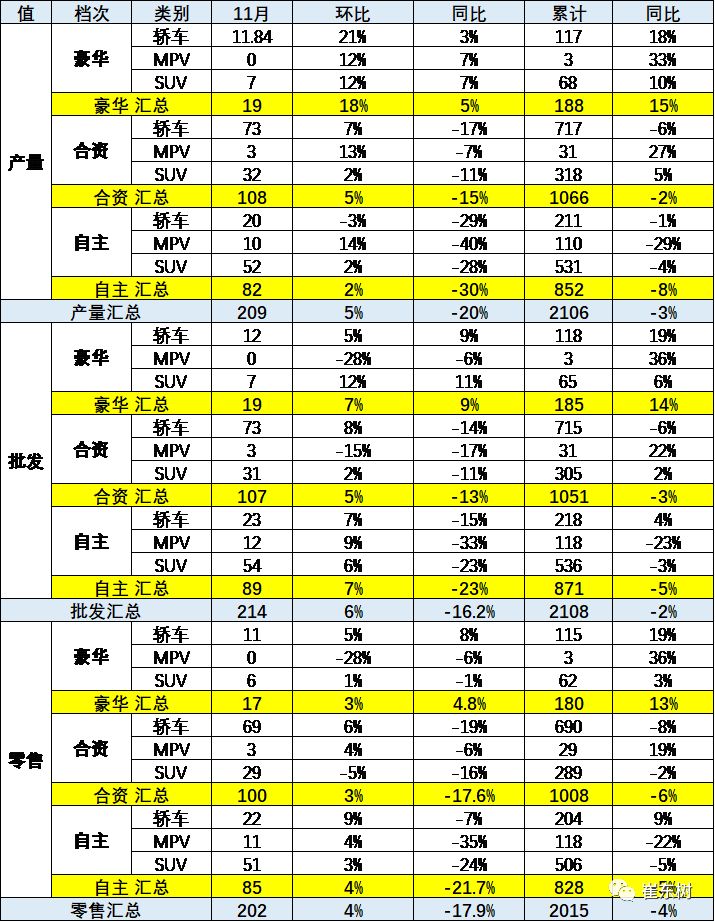

在前期进口整车和零件降税政策推动下的消费升级趋势明显。豪华车零售同比增长4.6%,主流合资品牌零售下降17.6%,自主品牌零售下降22%(自主品牌新能源增长53%,传统燃油车同比增长-28%)。年末自主的市场环境压力较大,但主力自主品牌表现顽强。

2018年11月总体来看零售相对偏弱,车市生产批发的增速都在-20%左右,而零售在-18%。但零售表现中,豪华车的零售同比增长4.8%,合资品牌零售增长-18%,自主品牌零售增长-22%,总体来看豪华品牌表现优秀。其中豪华品牌的轿车批发同比增长19%的表现最强,而自主品牌的mpv和suv都是增长-30%左右,消费升级趋势较明显。

5、新能源与传统车

11月新能源表现较强,传统车压力巨大,新能源较强,形成剧烈的分化走势。

11月狭义乘用车市场批发增长-18%,呈现结构性分化特征,走势相对顽强。11月的传统燃油车批发同比增长-21%,11月新能源乘用车批发增速高达6成,1-11月达到90%增速,表现超强。2018年1-11月的批发累计增长-2.5%,零售累计增长-4%,全年产销负增长基本定局。。

2、12月全国乘用车市场展望

今年12月有21个工作日,相对2017年12月工作日数相同,但今年消费心态有巨大的差异。2017年12月是政策优惠末班车的抢购效应,今年是年末的平稳消费的心态,因此超高基数下的12月零售增长压力巨大,4季度持续出现较大幅度的回调是正常的。但展望2019年的车市至暗时刻已经逐步走过。

今年经销商盈利情况普遍严重下滑,相对去年12月的火爆盈利,今年年末尤为艰难。经销商12月背负着年底公司运营指标和单店销量双重指标压力倍感艰难。由于广州等地明确国六标准的实施在2019年1月1日之后延后数月实施,这是极其明智的理性减压举措。

虽然2018年4季度的经销商库存增长较快,但历年春节前的火爆销售是铁定的规律,因此12月到1月初的经销商库存增长是相对安全的,但1月末建库存就有压力了。

随着中美贸易谈判的逐步趋稳,经济逐步转向外需与内需的均衡发展,因此春节前后返乡购车需求应该相对较好。目前车市终端市场优惠并未减少,12月价格是春节前的价格谷底,一定程度上会促进销售。

由于行业对2019年新能源补贴的调整有了预期,预计将形成年末的新能源乘用车增量热潮,12月新能源车的生产厂家数量和车型增量拉动年末增量突出。

更多阅读: