199IT原创编译

结构性差异塑造了欧洲各地的私人财富机遇

德国、英国、法国和意大利合计占欧元区及英国家庭金融资产的近3/4。然而,这些市场并非同质化的,它们建立在不同的制度基础之上,而这反过来又塑造了私募市场产品必须融入的分销渠道。

在英国,近一半的家庭金融财富通过养老金和保险退休产品持有,这使得英国成为这四个司法管辖区中储蓄体系最机构化的国家。家庭财富主要通过大型的固定缴费养老金计划和长期保险工具进行中介,这些工具汇集资本并代表储户进行投资。这反映了数十年来向固定缴费职业养老金计划转变的趋势,在荷兰、瑞典和丹麦等国也能看到类似的模式。

与英国类似,法国也拥有一个高度机构化的体系,保险公司在其中扮演着重要角色。然而,这主要是由保险储蓄合同驱动的,而非像英国那样由退休产品驱动。

相比之下,德国和意大利的机构中介化程度较低。在这两个国家,家庭直接持有更大比例的财富,而非通过养老金或保险产品。这反映出缺乏大型的固定缴费养老金体系;虽然法国同样如此,但德国和意大利的不同之处在于缺乏强大的以保险为基础的储蓄市场。

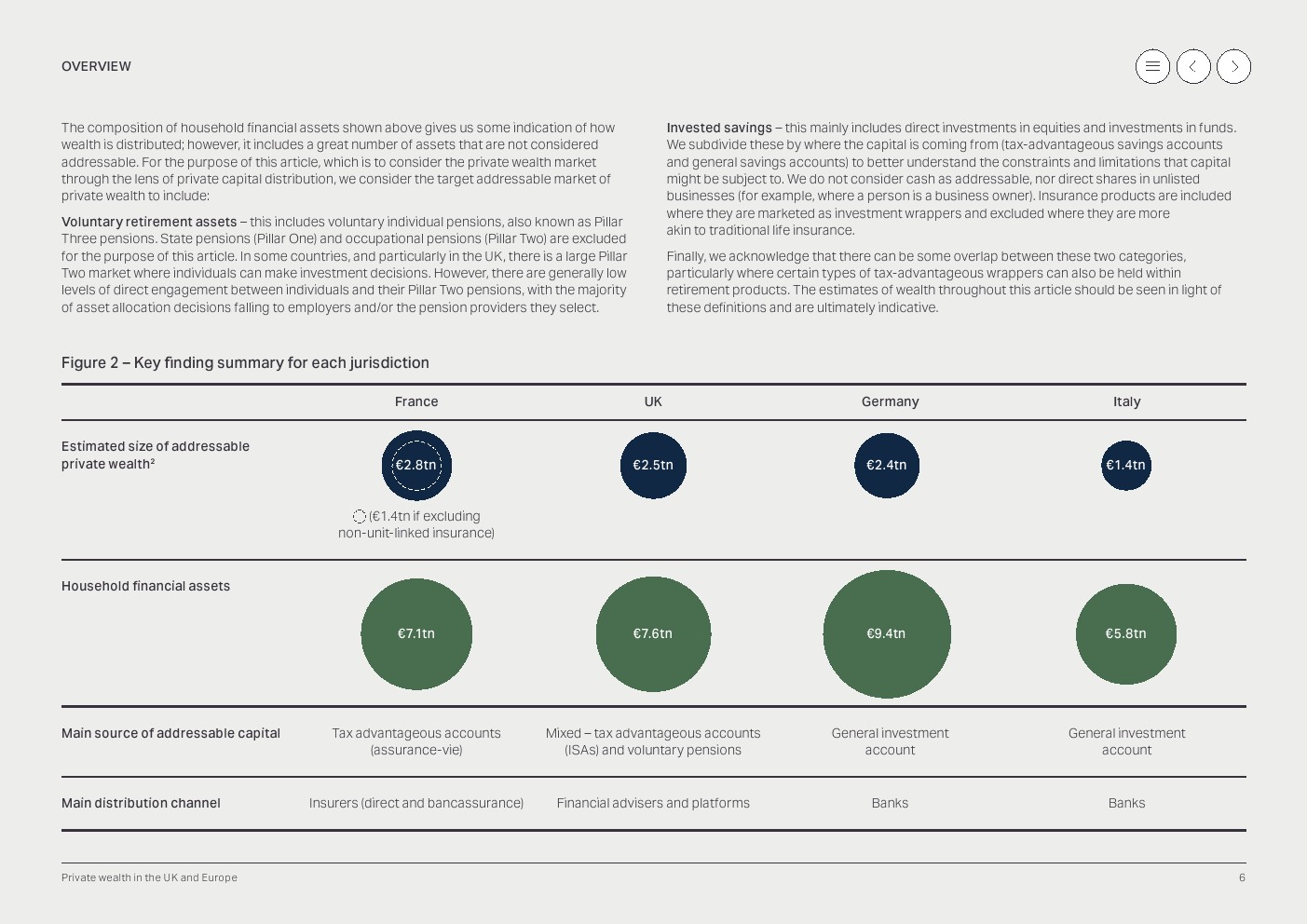

上文中家庭金融资产的构成为我们提供了一些关于财富如何分布的线索;然而,它包含了大量不被视为可覆盖的资产。就本文的目的而言,我们认为私人财富的目标可覆盖市场包括:

自愿退休资产 – 这包括自愿性个人养老金,也称为第三支柱养老金。国家养老金(第一支柱)和职业养老金(第二支柱)不在本文的考虑范围内。在一些国家,尤其是英国,存在一个庞大的第二支柱市场,个人可以在其中进行投资决策。然而,个人与其第二支柱养老金之间的直接参与水平普遍较低,大多数资产配置决策由雇主和/或他们选择的养老金供应商负责。

投资储蓄 – 这主要包括对股票和基金的直接投资。我们根据资金来源对其进行细分,以更好地理解这些资本可能受到的约束和限制。我们不将现金视为可覆盖资产,也不将未上市企业的直接股份视为可覆盖资产。保险产品中,那些作为投资工具进行营销的被包含在内,而那些更类似于传统人寿保险的则被排除在外。

最后,我们承认这两个类别之间可能存在一些重叠,特别是当某些类型的税收优惠工具也可以被纳入退休产品时。本文中所有的财富估算都应结合这些定义来理解,并且最终仅作为指示性参考。

199IT.com原创编译自:MACFARLANES 非授权请勿转载

更多阅读: