报告摘要:

企业合作求发展,行业整体仍低迷

² 经纪企业:行业低迷,不少企业生存面临危机,经纪企业多方寻求合作发展。

² 全国经纪行业:10月,经纪公司、经纪门店两大指标降幅较9月扩大,经纪人指标也延续9月下行趋势。“银十”市场热度不足,行业修复力度弱。区域和城市出现分化,华东区域、一线城市表现较为平稳。

² 一线城市经纪行业:北京经纪行业有集中度提升的表现,此外,四个一线城市经纪行业指标均表现较弱,多数指标下行。

一、房产经纪企业动态

1、资本市场

贝壳找房:单日回购加码,累计耗资1.46亿美金

贝壳控股于10月25日回购110万股ADS(美国存托股份),共耗资约1139万美元,回购价格约为10.0-10.7美元。

公开资料显示,贝壳近期于连续8个交易日,进行了单日约1000万级美金的回购。自9月1日公司启动回购以来,已进行了31个交易日的回购,共斥资约1.46亿美元,累计回购近1095万股ADS。

2、公司业绩

我爱我家:三季报出炉,相寓成业绩“稳压器” 房客两端竞争力稳增

2022年第三季度,我爱我家实现营业收入约28.03亿元,同比下滑0.5%;归属于上市公司股东的净利润约1.65亿元,同比增长69.81%。

截至三季度末,相寓在管房源达到25.9万套,相较去年同期增长2.8%,在规模与各项经营效率指标方面继续保持行业领跑地位。同时,相寓续约率在高基线水平上进一步提升,三季度业主续约率升至70%,租客续约率升至40.3%,使得品牌在房、客两端的竞争力进一步提升。

3、业务发展

绿城置换:与宁波银行杭州城西支行成功举行战略合作签约仪式

9月30日,绿城置换与宁波银行杭州城西支行成功举行战略合作协议签约仪式。绿城置换总经理江海浪指出,此次双方战略合作的意义深远,标志着双方共同开启了银企合作新模式,同时,通过此次战略合作签约,双方的服务流程将不断深化,进一步发挥各自优势,推动在房地产经纪领域信贷及其他业务板块的全面合作,为业主及客户创造更多的服务价值。

甬旺集团:与房天下达成战略合作

2022年10月,金秋,甬旺集团与房天下战略合作签约仪式在宁波开元大酒店圆满举行。通过发挥甬旺集团和房天下双平台各自优势,打通房地产经纪行业O2O闭环,全方位赋能房地产经纪门店,提升经纪人的服务水平,大幅提升经纪行业高度。另外,双方合作实现平台数据互通,通过保障房源真实性、提高房源传播效率及曝光率,更好服务用户,让买房卖房更有保障、更安心。

贝壳找房:携手致禾地产品牌升级,5大服务助力市民安家

10月21日,“知行致远,风禾尽起”致禾地产启动发布会在青岛昆仑和悦酒店举行。会上,致禾地产宣布正式与贝壳找房合作,并向广大岛城市民、购房客户发布了全新升级的服务标准。致禾地产始创于2007年,深耕岛城十五载,是一家以新房交易、二手房交易、房屋租赁、装修、金融为一体的综合性房地产公司。公司在青岛市拥有上百家门店,员工上千人,遍布青岛市各大区市、繁华商圈。

4、企业舆情

美凯龙爱家:中介爆料公司缓发提成、无底薪 母公司红星美凯龙自顾不暇

10月,有美凯龙爱家房地产中介向地产反应,公司员工提成缓发,只发一半;工资支付60%,经理级别缓发。公司内部传言本周开始没底薪,端口不报销,门店变为加盟模式,让经理自负盈亏。至于缓发工资的原因则是市场低迷,成交冷淡。

二、全国房产经纪行业发展情况分析

1、全国房产经纪行业表现

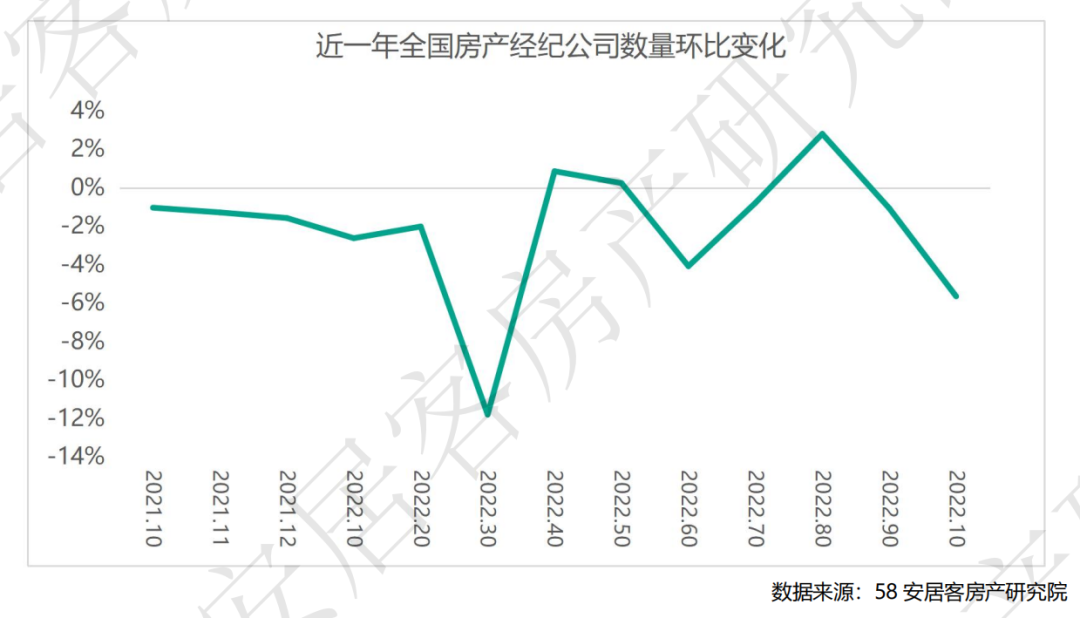

(1) 全国房产经纪公司数量变化

10月,受多地疫情反复等因素影响,市场情绪未见明显改善,各地政策有待显效。市场成交量价均表现不佳,短期缺乏回暖的态势。相应的,经纪公司数量再次下探,环比跌幅较9月份扩大,超过5%。

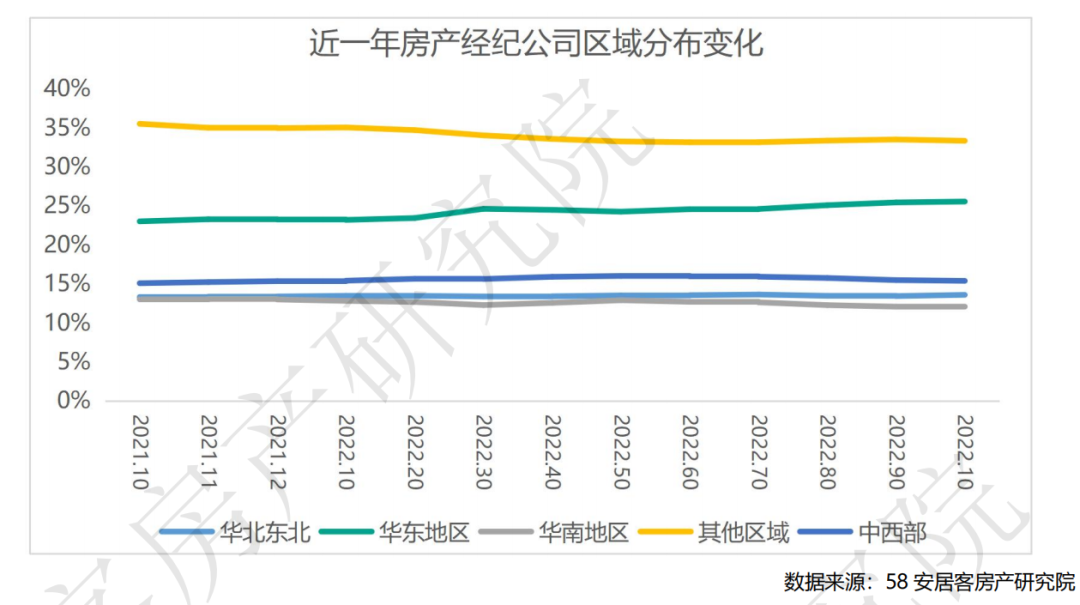

10月,全国各个区域经纪公司数量均有所减少,从变化特征来看,其他区域经纪公司数量随月份的增减变化更为明显,市场反映更加灵活。市场有复苏迹象的时候增长快,市场表现不好的时候退出的也快,也显示了这些区域机会型布局的特点,长期吸引力尚且不足。

各区域经纪公司数量和占比整体相对稳定,华北东北区域和华东区域经纪公司占比微增,中西部及其他区域占比微减,总体布局整体趋势不变,呈现向经济较发达,房地产市场相对活跃的地区聚集的趋势。

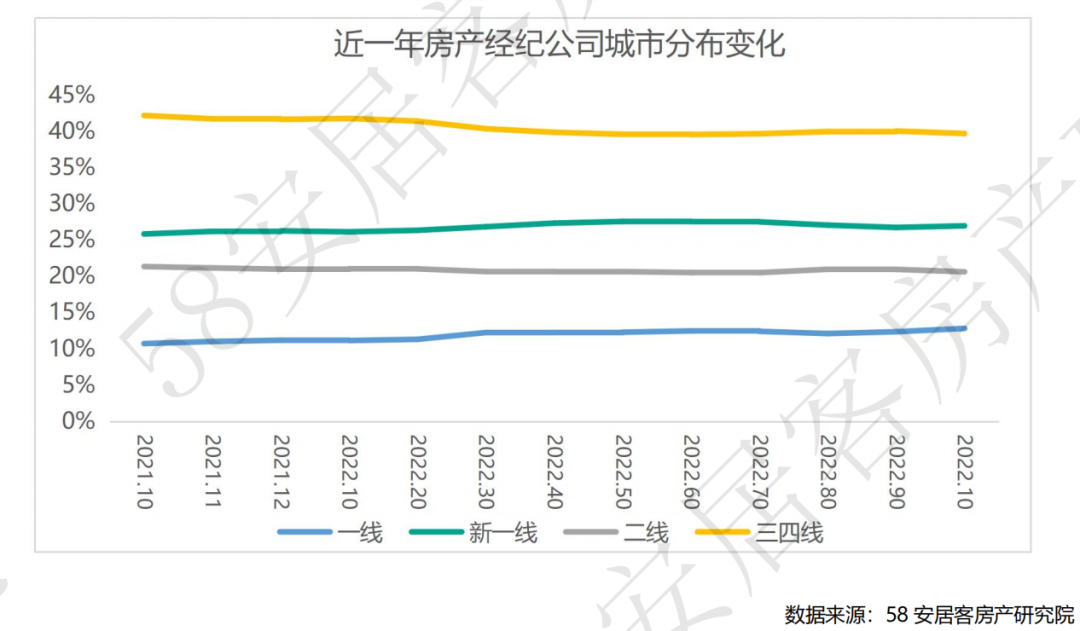

10月份,从经纪公司的城市等级分布来看,一线城市、新一线城市经纪公司数量减少较少;二线和三四线城市经纪公司数量减少较多。从结构上看,一线城市、新一线城市经纪公司数量占比环比微增,二线城市和三四线城市经纪公司占比均微微下降,与经纪公司的区域分布格局相似,经济和房地产市场较好的城市更具韧性。

(2) 全国房产经纪门店数量变化

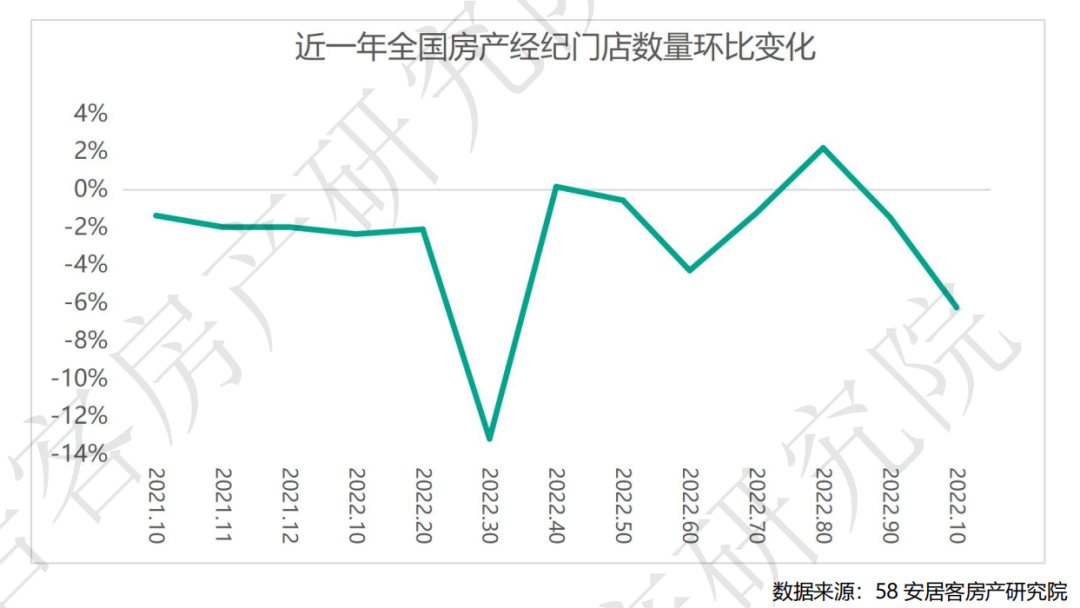

随着经纪公司的减少,进入10月,经纪门店数量环比也减少超6%,显示整个行业仍然处于低迷的状态。政策的效应还有待进一步发酵,行业走向复苏仍需耐心。

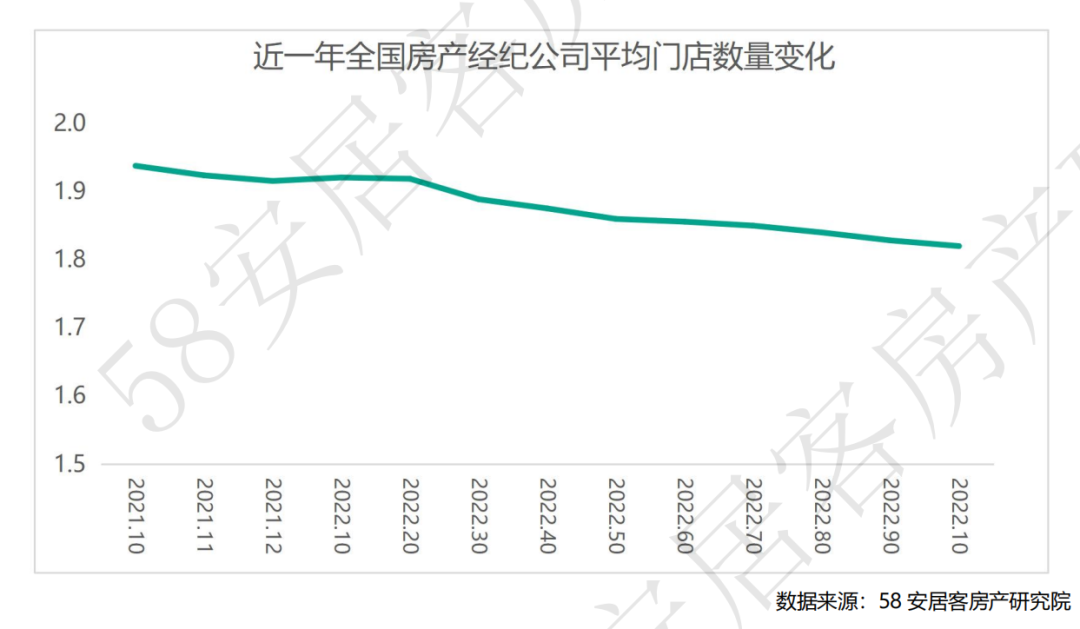

单家经纪公司包含的平均经纪门店数量延续减少趋势,表示经纪公司仍在关店,业务仍处于收缩阶段,行业信心恢复仍需时间。

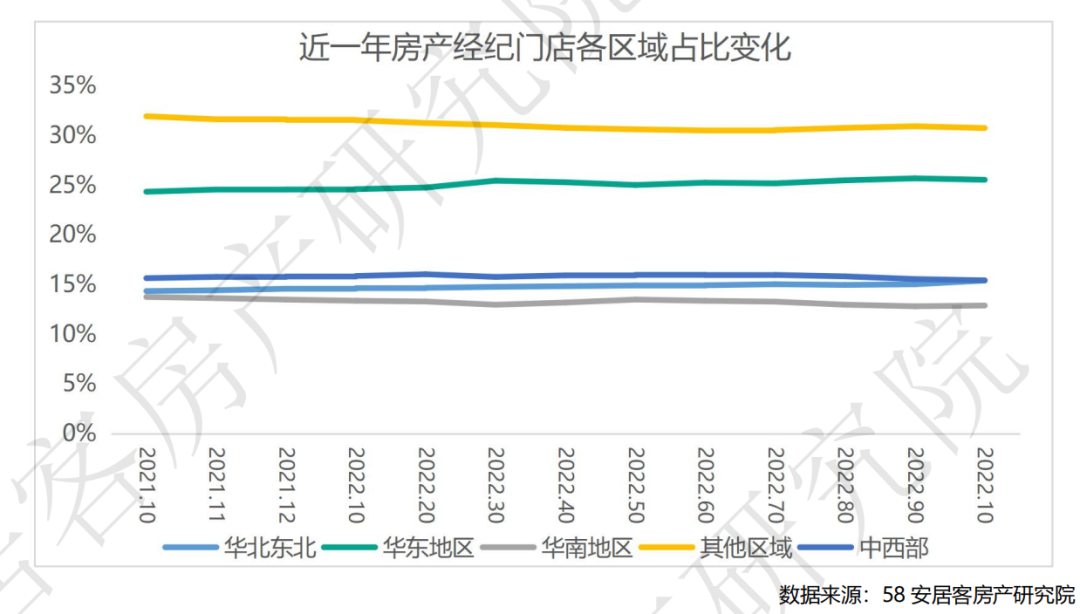

10月,各区域经纪门店数量普遍减少。从分布来看,华北东北、华南区域减少较少,华东区域、中西部区域减少较多。从占比来看,华北东北和华东区域经纪门店占比微增,华南区域保持稳定,中西部及其他区域占比微降,与经纪公司分布趋势相似,同样表现出向房地产市场表现较好的区域聚集的趋势。

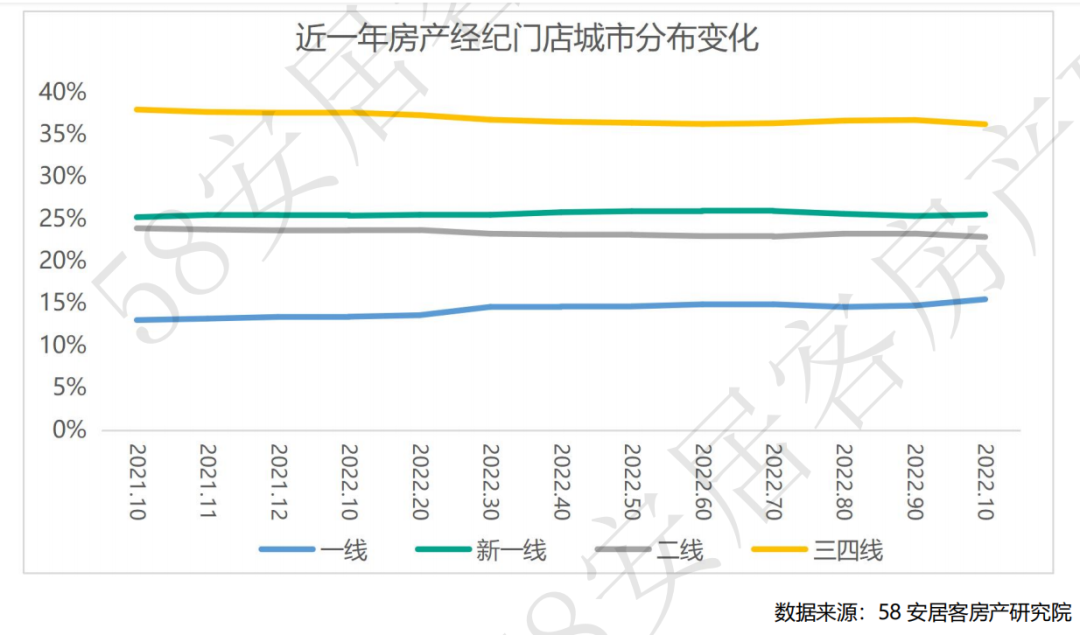

10月份,一线城市经纪门店数量减少最少,相对稳定。新一线、二线和三四线城市按城市等级递减,门店减少量依次递增。从城市结构来看,一线城市和新一线城市占比微增,二线城市和三四线城市占比微跌。

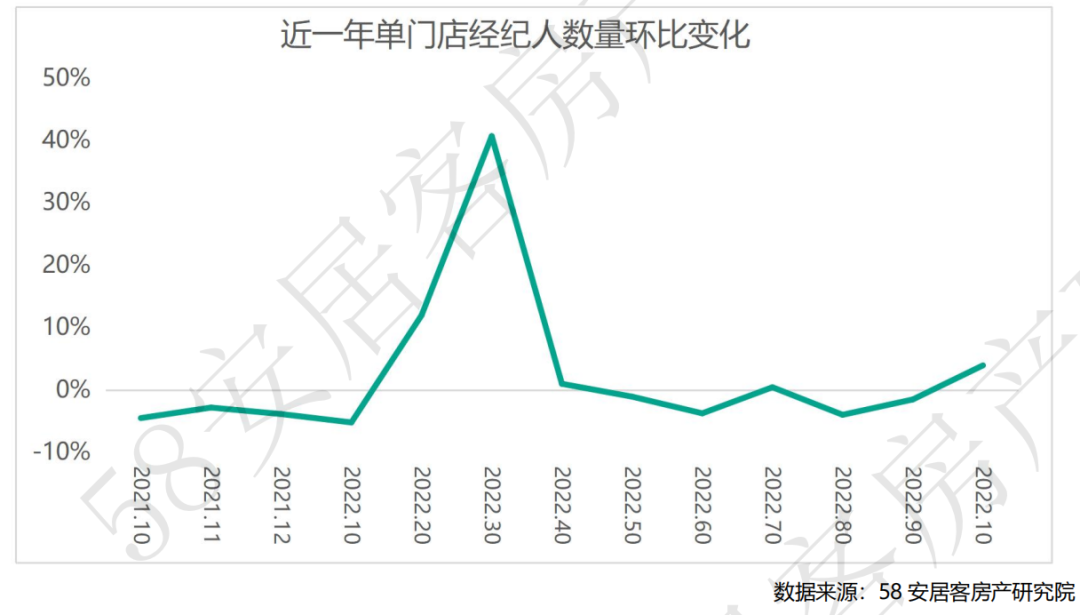

(3) 全国房产经纪人数量变化

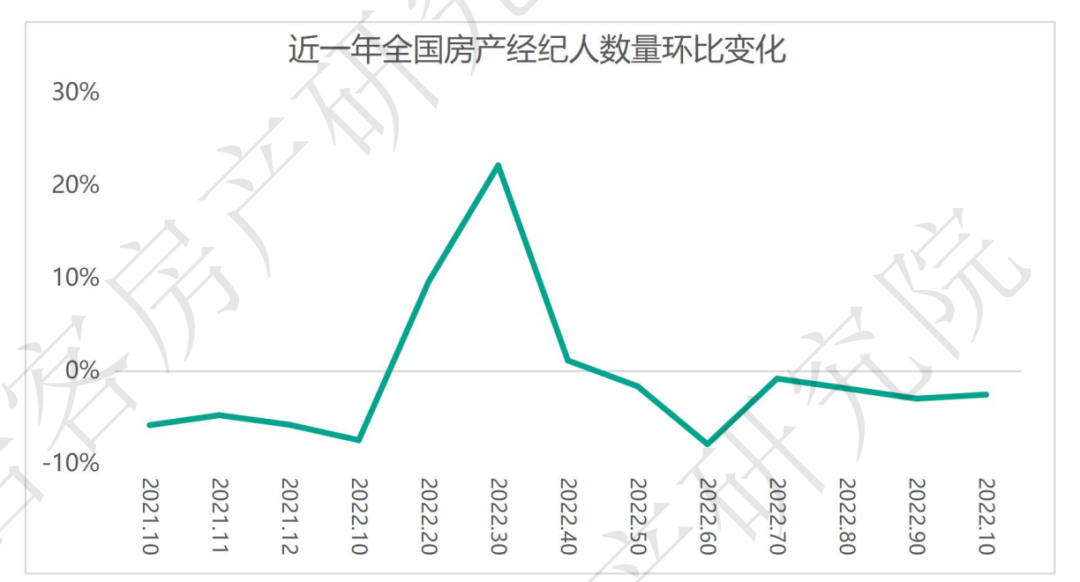

到10月,经纪人数量的减少趋势已经持续半年。10月份从业人员仍在流失,环比减少2.6%。当月,在经济公司和经纪门店仍在减少的情况下,单店经纪人数量微增,说明目前行业仍在收缩。

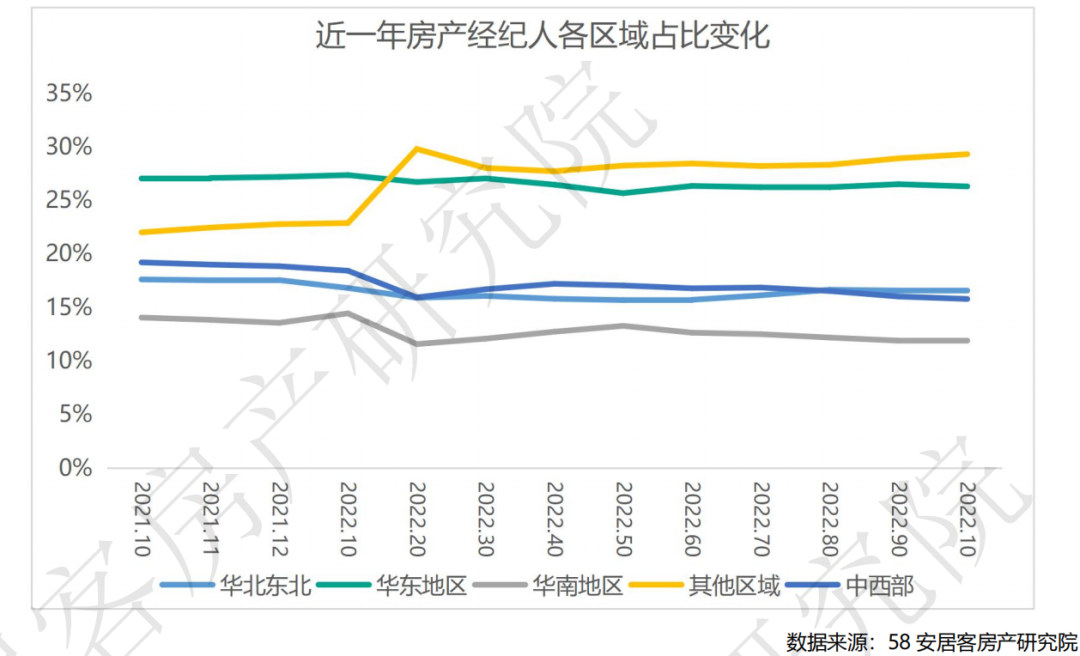

10月,各区域经纪人数量均有不同程度的减少。其中华东区域和中西部区域经纪人数量减少最多。从区域结构分布来看,中西部占比微降,华北东北、华东区域和华南区域占比保持稳定,其他区域占比微增。

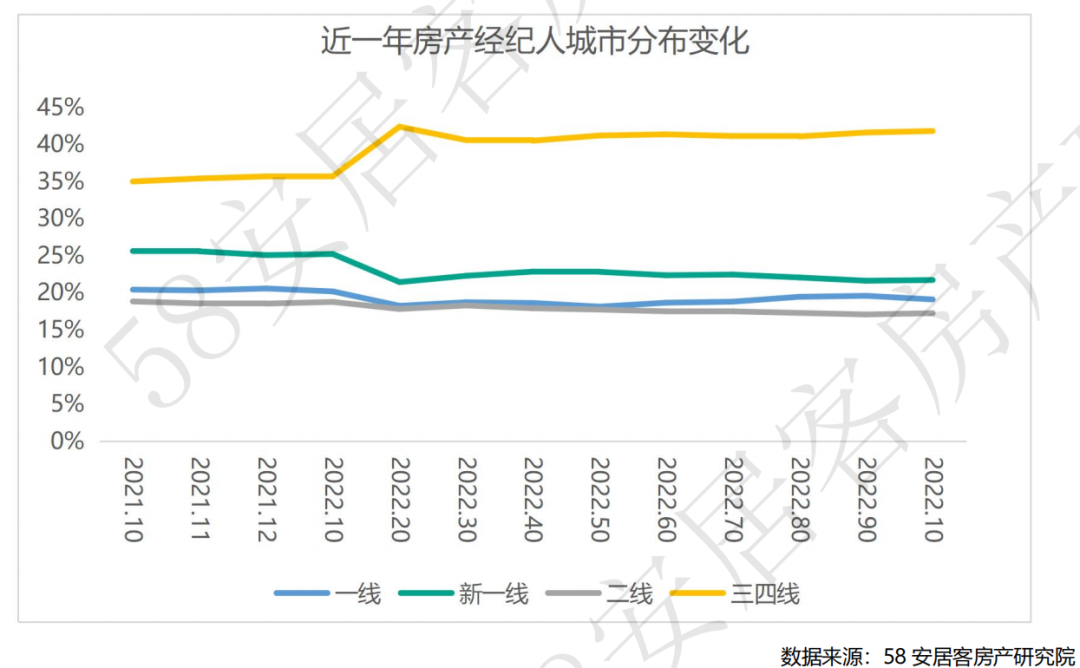

10月,不同等级的城市房产经纪人均有所减少。新一线和二线城市经纪人数量减少较少,一线和三四线城市经纪人数量减少较多。从占比来看,一线和三四线城市经济人占比环比微降,新一线和二线城市占比微增。

2、一线城市经纪行业表现

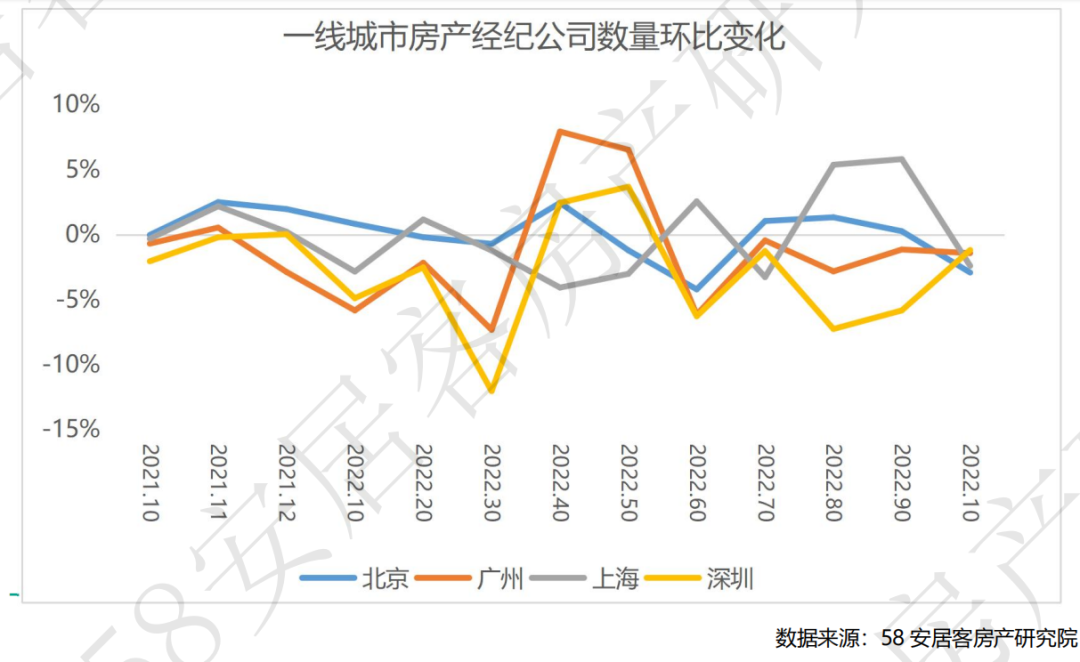

(1) 一线城市经纪公司数量变化

10月,四个一线城市经纪公司数量均呈有所减少。广州和深圳房地产市场持续低迷,经纪公司仍在持续减少。北京房地产市场表现较9月份降温,经纪行业受到影响。

上海前几个月由于新房限价、一二手价格倒挂等因素,打新成为了众多购房者的第一选择,但由于新盘对于积分的限制,二手房仍然具有一定市场,但是近来,新盘积分的降低、疫情的反复持续对二手房市场带来冲击,买卖双方进入僵持阶段,经纪行业也受到明显影响。

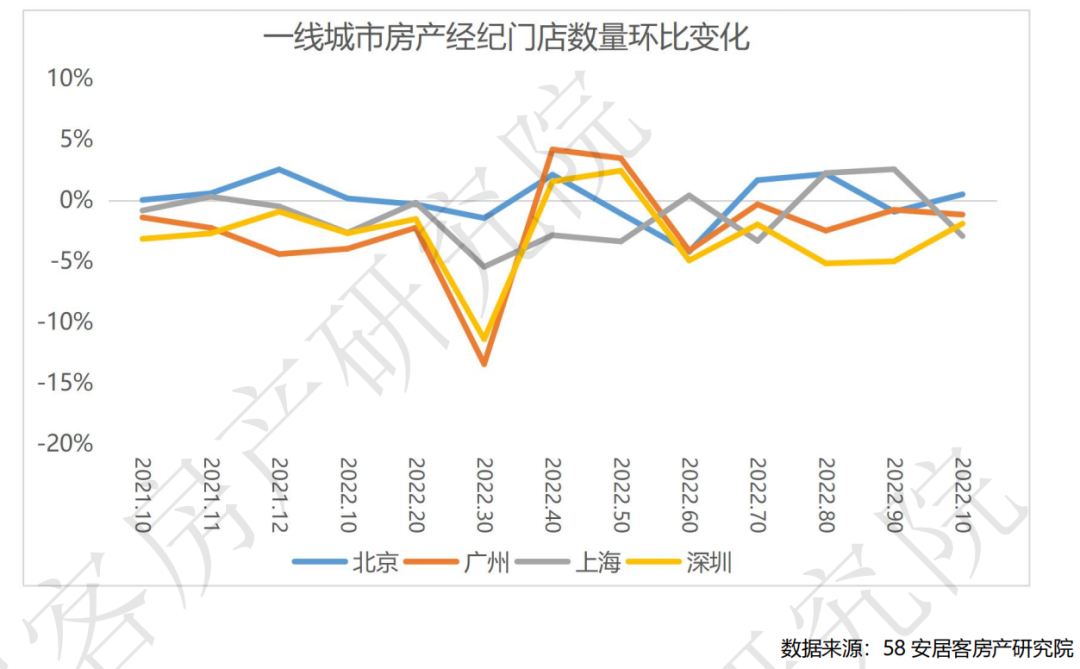

(2) 一线城市经纪门店数量变化

“银十”,一线城市房地产市场走势较弱,经纪门店随经纪公司的减少而减少。上海、广州和深圳三个城市经纪门店数量环比均减少1-3%不等。值得注意的是,北京在经纪公司减少2.9%的情况下,经纪门店反而保持稳定,说明了经纪行业门店集中度的提升。

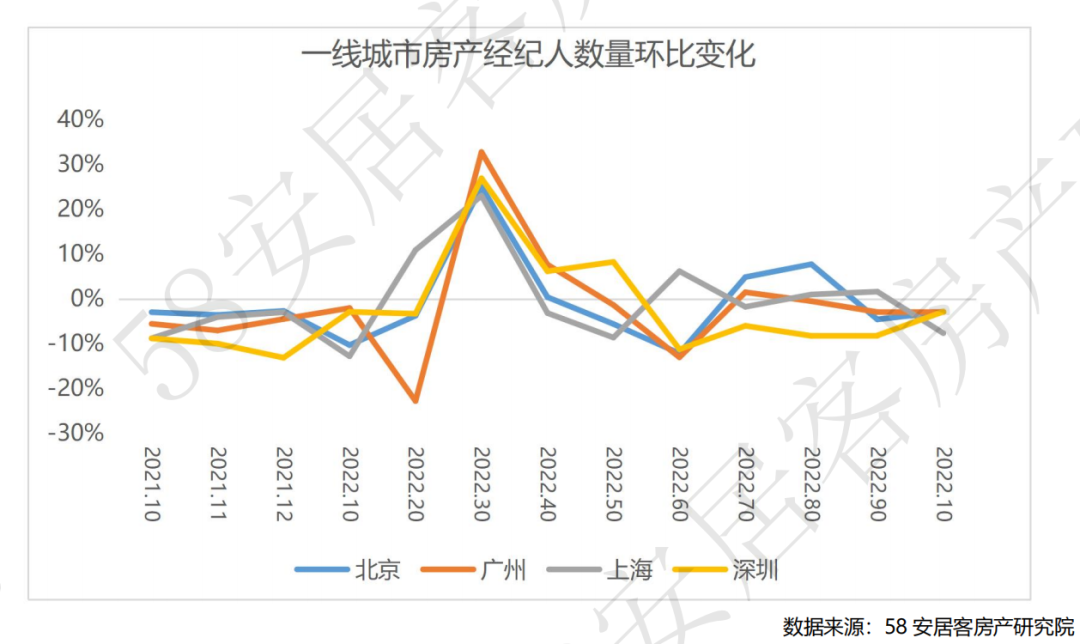

(3) 一线城市经纪人数量变化

10月,各类城市房产经纪人数量均有减少,其中上海经纪人环比减少约7.7%,北京、广州、深圳经纪人数量均减少约2.9%。

更多阅读: