2022年9月,重点城市继续发布第三批集中供地公告,无锡、苏州更是率先发布了第四批公告,因此重点监测65城宅地供应规模较上月微增,供应规模维持在年内高位;因10城进行第三批次集中土拍,再加上进行第二批土拍的郑州、沈阳及长春,月内有13个城市进行集中土拍,成交规模环比大幅增长;为了提升房企拿地积极性,保障土地顺利成交,包括北京、上海、杭州、宁波在内的不少城市第三批集中供地大幅提升了优质地块的占比;在此影响下,本月成交楼面均价推升至10358元/平方米。不过,重点监测65城土地热度并未一同走高,溢价率有所下降,土地流拍现象略有好转,城市冷热分化加剧。

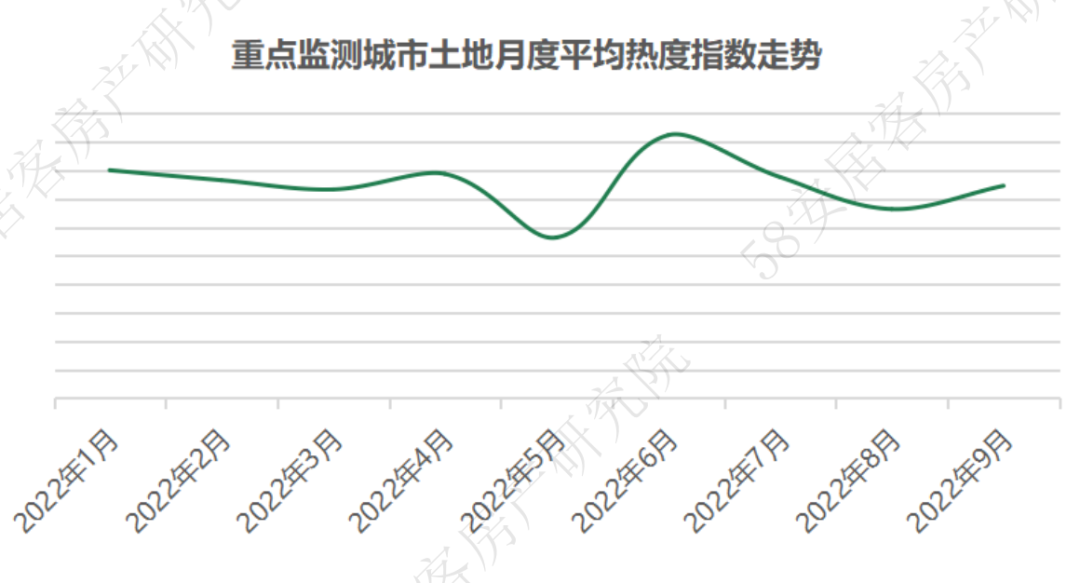

一、9月核心22城土地市场热度小幅回升

9月份,58安居客房产研究院重点监测22城土地市场整体热度小幅回升,热度指数较上月上升7%;本月多城迎来集中土拍,其中北京、杭州、上海第三批土拍的热度相对较高,而深圳、福州、长春的集中土拍热度则较低,城市之间热度分化明显;从深圳第三批土拍可见,即使在一线城市,也需要优质的地块和充足的利润空间才能刺激房企的拿地意愿,否则无论前几个批次土拍如何高热,房企的拿地意愿都会明显回落。

备注:土地属性为涉宅用地(不含租赁用地、安置房用地等)

热度指数通过目前最新数据综合计算得出

数据范围是特指58安居客房产研究院选取的22个样本城市,包括:武汉、广州、北京、长沙、上海、深圳、郑州、重庆、苏州、杭州、西安、成都、无锡、昆明、福州、南京、沈阳、宁波、青岛、济南、长春、天津

城市专家一对一解读:

北京张俏:本次土拍整体热度小幅回升,但是地块热度分化加剧

9月23日,北京三批次土拍落下帷幕,18宗地块全部成功出让,其中4宗地块以封顶价成交,4宗溢价成交,10宗底价成交,总建筑面积约147.5万㎡,总成交金额500.30亿。从历次集中土拍成交量价来看,三批次土拍的规模基本与一二批次持平,但本批次出让地块整体质量高,带动北京本批土拍整体热度小幅回升,其中郊区底价成交、市区竞争激烈,地块热度分化加剧。从房企来看,中海成最大赢家,民企龙湖成独苗,其中中海报名7宗拿地3宗,且都是独立拿地,三批次豪掷近150亿,与二批次相比,金额几乎翻了一倍;三批次中,民企中只有龙湖摘地,与顺义区属国企天竺一起拿下顺义新城0320地块。

杭州李旭:第三批土拍平稳收官,但是热度分化依旧持续,本地房企表现依旧积极

9月15日,杭州第三批次集中供地收官,第三批供地数量大幅缩减,不仅没了萧山、临安、富阳的踪影,更是自集中供地以来,供地量、出让面积、起拍价均最低的一次。此次供地主城区地块占了大头,多宗地块均为质优价高的项目,对开发商资金要求更高。从成交结果来看,本次出让地块全部成交,甚至8宗封顶摇号,但是土地市场热度分化依旧持续。拿地房企仍旧以本土国民营房企为主,开发商深耕趋势越来越明显,不少开发商会保守选择板块内已有自家项目的区域加仓。由于杭州实行报价达到中止价后进入线下一次性报价,如有相同报价房企需要摇号,因此杭州的土拍除了资金实力,也考验开发商运气,在今年前两次供地中大放异彩的滨江仍旧凭借好运加仓热门板块数宗宅地,杭州未来新房市场上,滨江出品将越来越多。

福州林潞:土地市场整体热度依然不高,市场热度分化严重

9月29日,福州2022年三批次集中出让落下帷幕,本批次共推出涉商品住宅用地16宗,最终成功出让14宗,流拍2宗。总成交建筑面积150.6万㎡,成交总价121.3亿元,成交楼面均价8059元/㎡,平均溢价率0.6%。整体来看,福州土地市场整体热度依然不高,市场热度分化严重,虽然出现鼓楼宅地40家摇号的盛况,但绝大部分的地块,都是由国企底价拿地的,本地国企拿地金额占比创新高。另外,本次的长乐土地取消了往年常见的“限售”要求,此次放宽,可以视作长乐政府吸引房企,同时助力保持房地产市场平稳发展的又一举措。

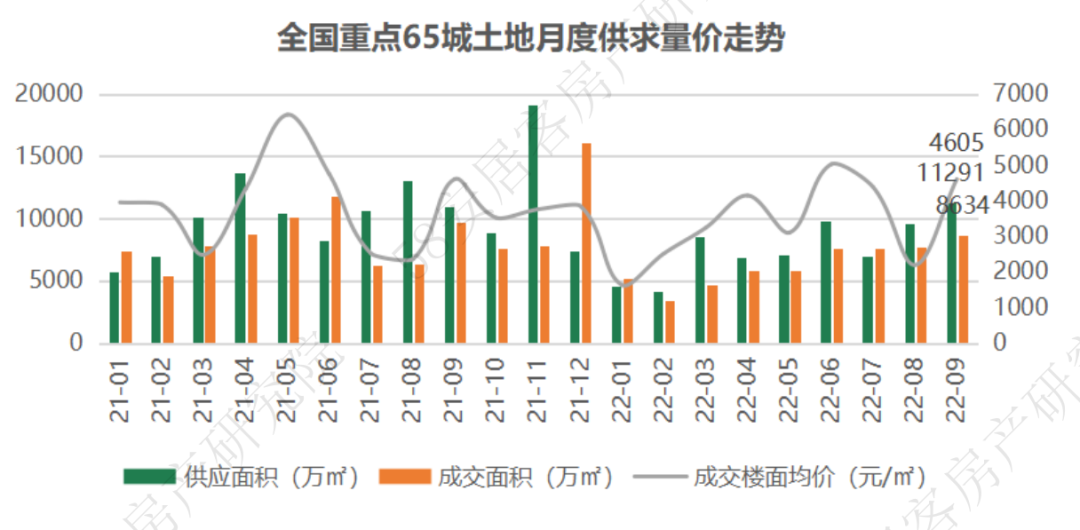

二、全国土地总体市场走势

9月全国重点监测65城土地市场供求规模小幅上升,成交楼面均价大幅回升。本月重点监测65城土地供应建面11291万平方米,环比上升17%;成交建面8634万平方米,环比上升11.9%;因成交结构变化,成交楼面均价大幅回升至4605元/平方米,环比涨幅110%。

三、全国各类土地市场走势和热度

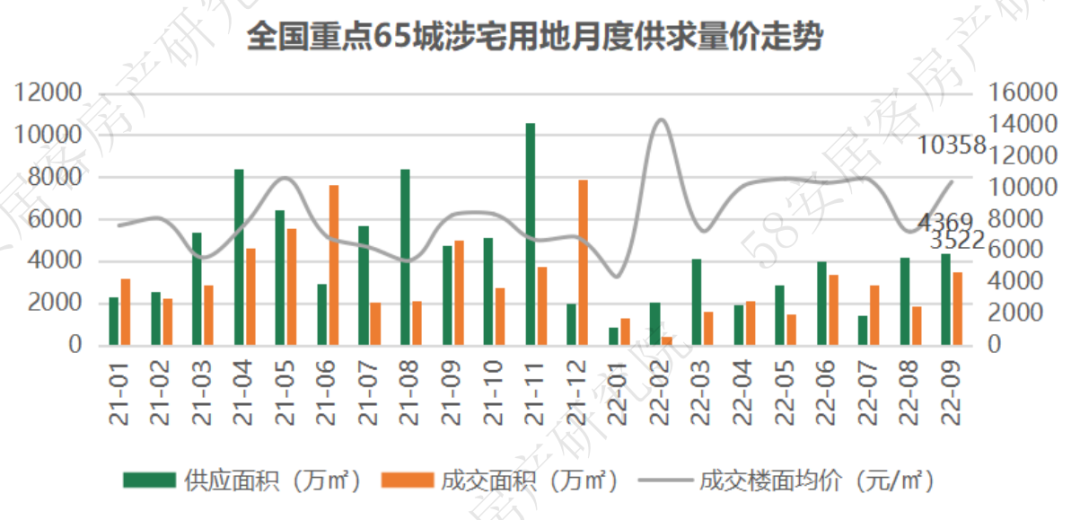

u 涉宅用地市场走势

9月全国重点监测65城涉宅用地市场供应规模环比微增,成交规模大幅增长,楼面均价有所上涨。9月重点城市继续发布第三批集中供地公告,无锡、苏州更是率先发布了第四批供地公告,因此重点监测65城宅地供应规模亦保持在年内高位,据58安居客房产研究院统计,总建面积为4369万平方米,较上月微增4%;本月正值重点城市集中土拍高峰期,因此成交总建面积环比上涨91%至3522万平方米;因一二线城市集中土拍增加,土地成交楼面均价由此推升至10358元/平方米,环比涨幅达到44%。

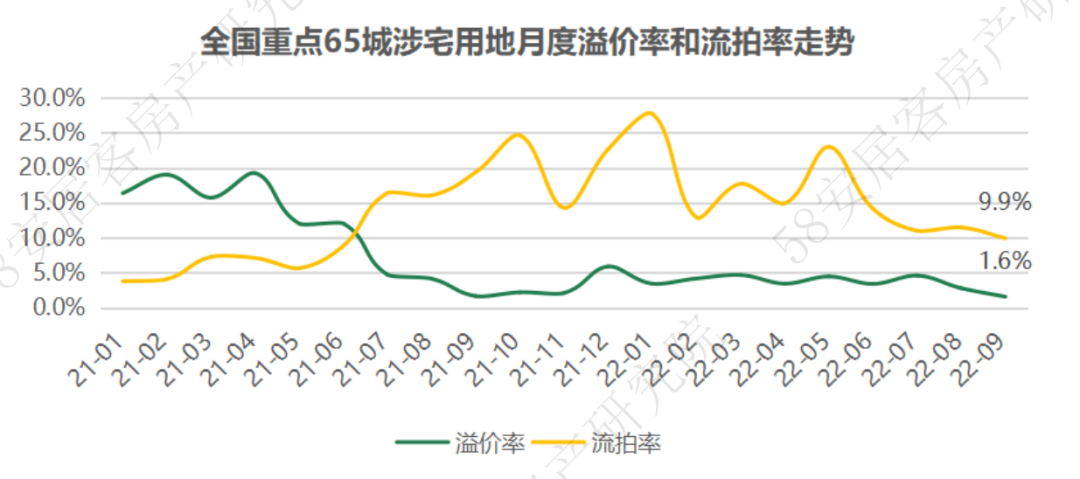

u 涉宅用地市场热度

9月重点监测65城涉宅用地溢价回落流拍好转,整体土地市场持续低迷。溢价率方面,重点城市中有13城在月内进行集中土拍,9月平均溢价率1.6%,依旧较上月有所下滑,环比回落1.2个百分点。另一方面,流拍率小幅回落,回落至9.9%,较上月回落1.6个百分点。

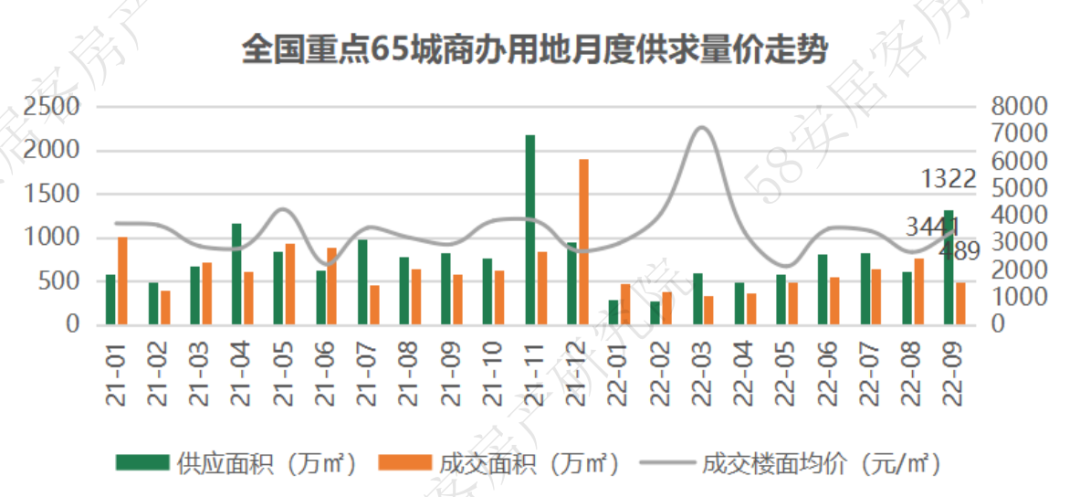

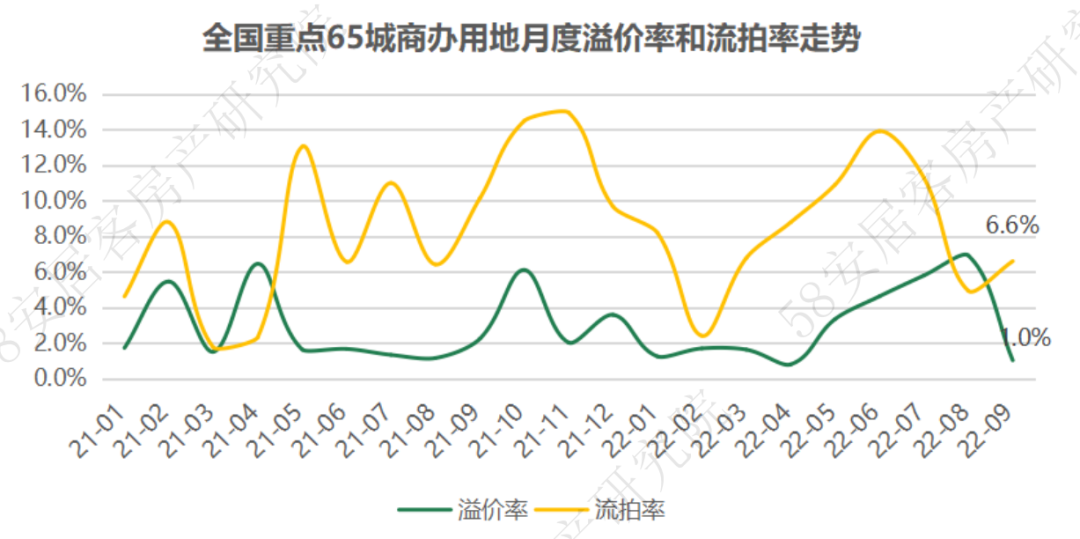

u 商办用地市场走势

9月全国重点监测65城商办用地供应规模大幅上升,成交规模有所下降,成交楼面均价小幅上涨。本月商办用地供应总建面积为1322万平方米,环比涨幅达到113%;成交总建面积为489万平方米,较上月下降36%;成交楼面均价环比上涨29%至3441元/平方米。

u 商办用地市场热度

9月重点监测65城商办用地溢价率下降,流拍率上升,整体土地市场热度较上月有所下降。本月商办用地成交溢价率下跌至1.0%,较上月大幅下降了5.9个百分点;流拍率为6.6%,较上月上升了1.7个百分点。

四、集中供地情况

9月发布集中出让公告的城市

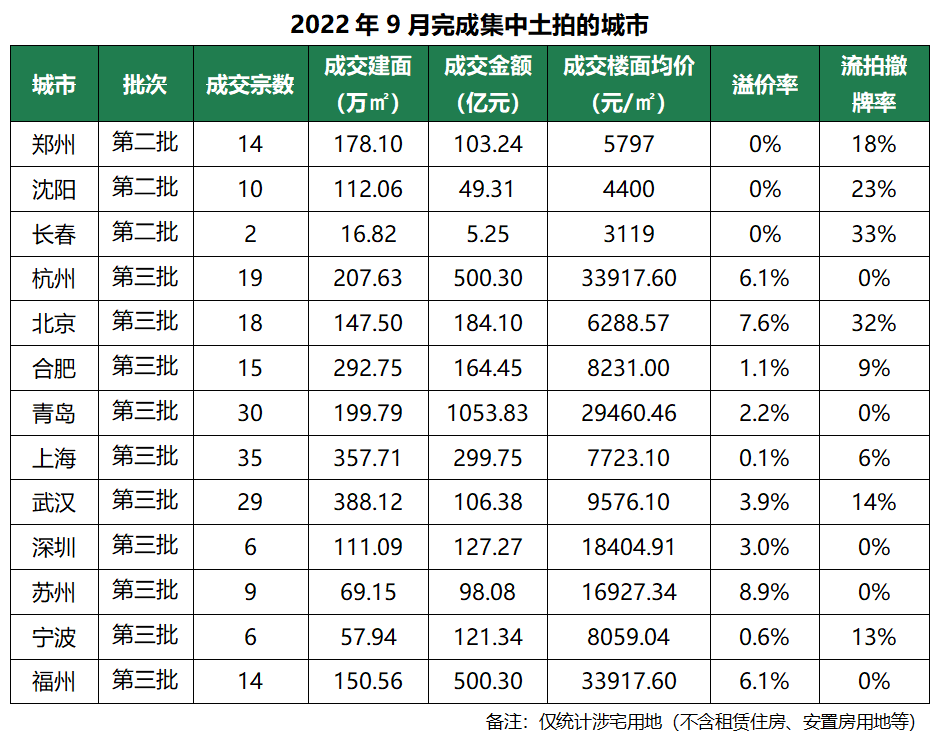

2022年9月,重点22城中共有9城公布集中供地出让计划,其中7城公布第三批集中供地计划,无锡、苏州更是率先发布了第四批供地计划;多数城市土拍规则没有变化,仅南京、宁波2城第三批集中供地出让规则有调整,其中南京在土拍规则方面做了较大调整,所有地块均未设置商品房毛坯销售限价,而在今年二批次中,13宗地块未设商品房毛坯销售均价,占总数的30%,一批次中全部地块均有限价要求;宁波第三批所有地块全部取消3%计容奖励,第二笔土地款支付时间灵活调整因地制宜,全装修政策更新。

9月完成集中出让的城市

9月,重点城市中有13城进行集中土拍,其中10城进行第三批集中土拍,郑州、沈阳及长春进行第二批土拍。对比各城土拍热度表现来看,北京、宁波的土拍热度小幅回升,其余11个城市土拍热度较上一批走低或无明显变化。冷热分化明显成为各城土拍的普遍特征,库存压力小、销售速度快的价值板块受到房企青睐,条件相对一般或住宅去化困难的板块则须依靠本地国企托底或直接流拍。

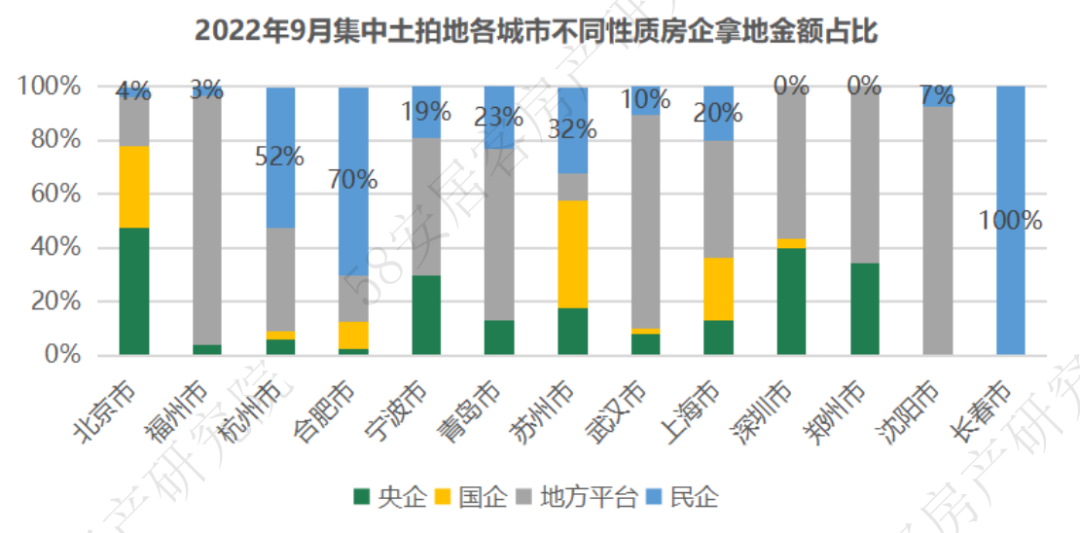

从拿地房企来看,本月集中土拍的13城拿地房企依然以国央企以及地方平台公司为主。其中深圳、郑州拿地房企均为央国企及地方平台,均无民企现身。仅合肥、杭州、长春3城民企拿地金额占比超过50%,杭州楼市成交仍有一定的热度,因此民企拿地积极性也比较高,滨江、绿城、盛奥、杰立等本土企业积极抢占优质地块;长春第二批集中土拍仅成交2宗宅地,均是本土民企底价摘地。

更多阅读: