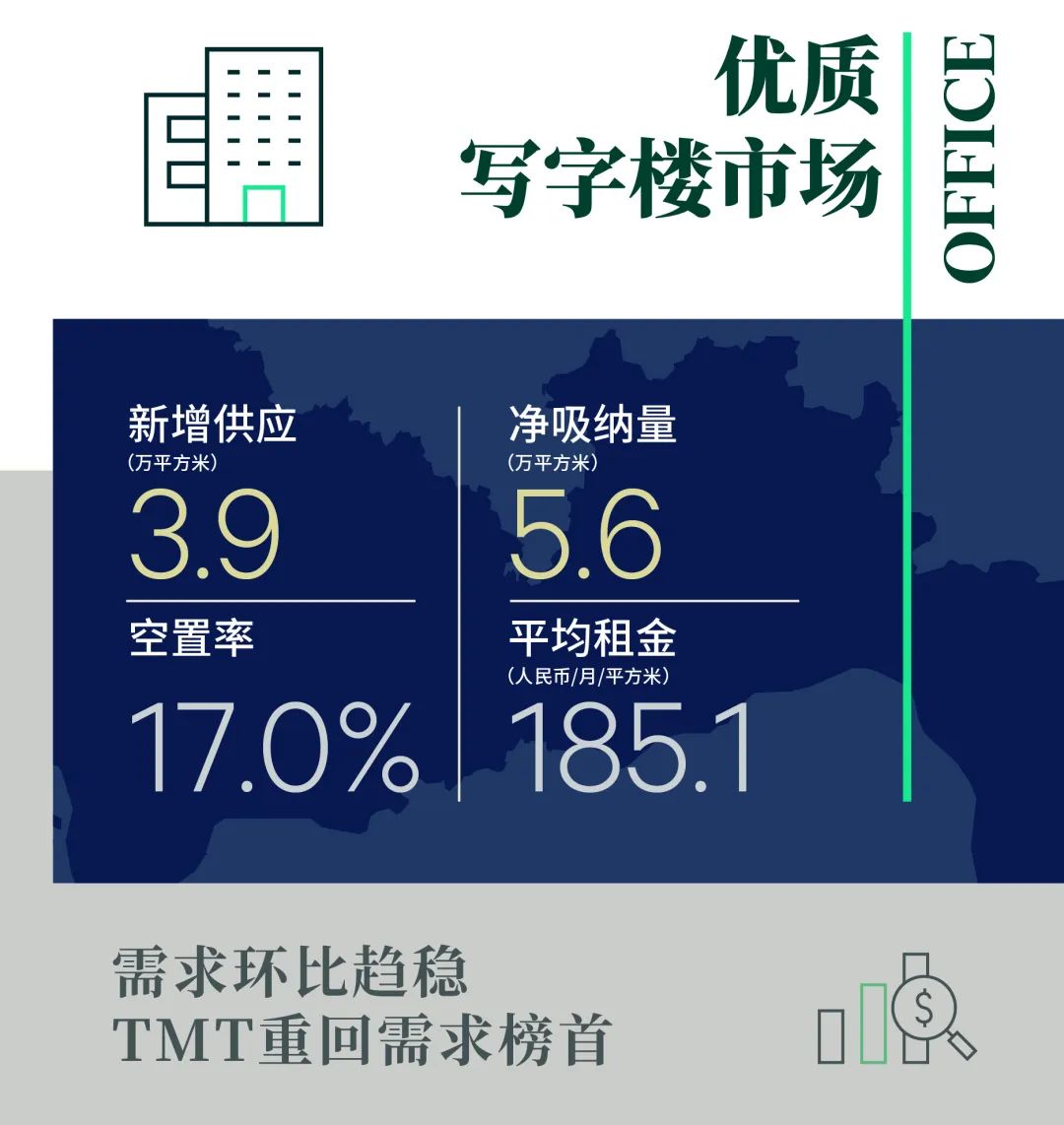

受疫情影响,部分写字楼继续推迟交付,第三季度录得2个项目共计3.9万平方米新增供应。

市场单季录得5.6万平方米的新增纳量,环比稳中有升,但同比下降较为明显。较为稳定的吸纳量使得整体市场空置率环比改善0.1个百分点至17.0%。项目层面,空置率表现分化,部分项目受科技企业退租影响空置率上升,而部分项目则在专业服务业及金融投资公司的需求推动下实现了入住率改善。

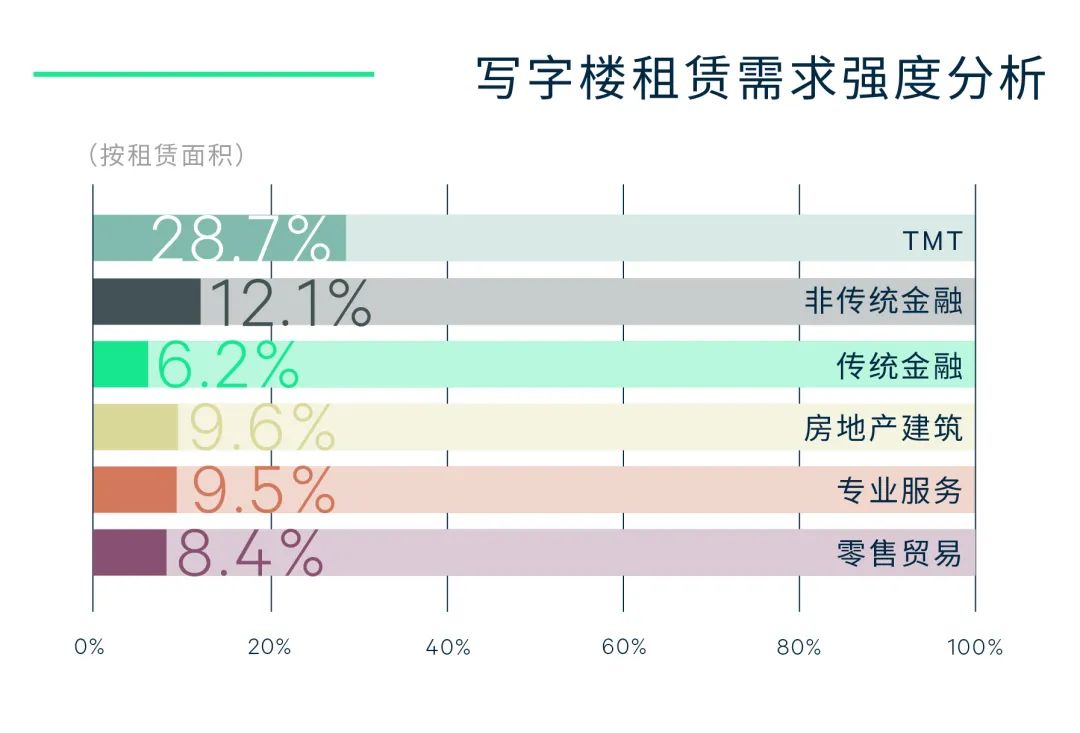

TMT在本季重回需求榜首,新租赁需求占比28.7%,主要贡献自科技互联网的软件开发细分板块,内资企业居多。金融业以18.3%占比稳居第二,以投资理财和财富管理类企业扩张为主。值得一提的是,房地产建筑和专业服务业并列第三大需求板块,主要来自建筑工程和设计类企业,而专业服务业继续聚焦律所。此外,以电子产品、医疗器械等业务细分为主的零售贸易板块需求环比上升较为明显,占比为8.4%。整体来看,内资企业继续担任市场需求主力,其中超7成是本地公司。搬迁需求受续租需求上升影响,虽继续主导市场,但需求占比环比下降10个百分点。

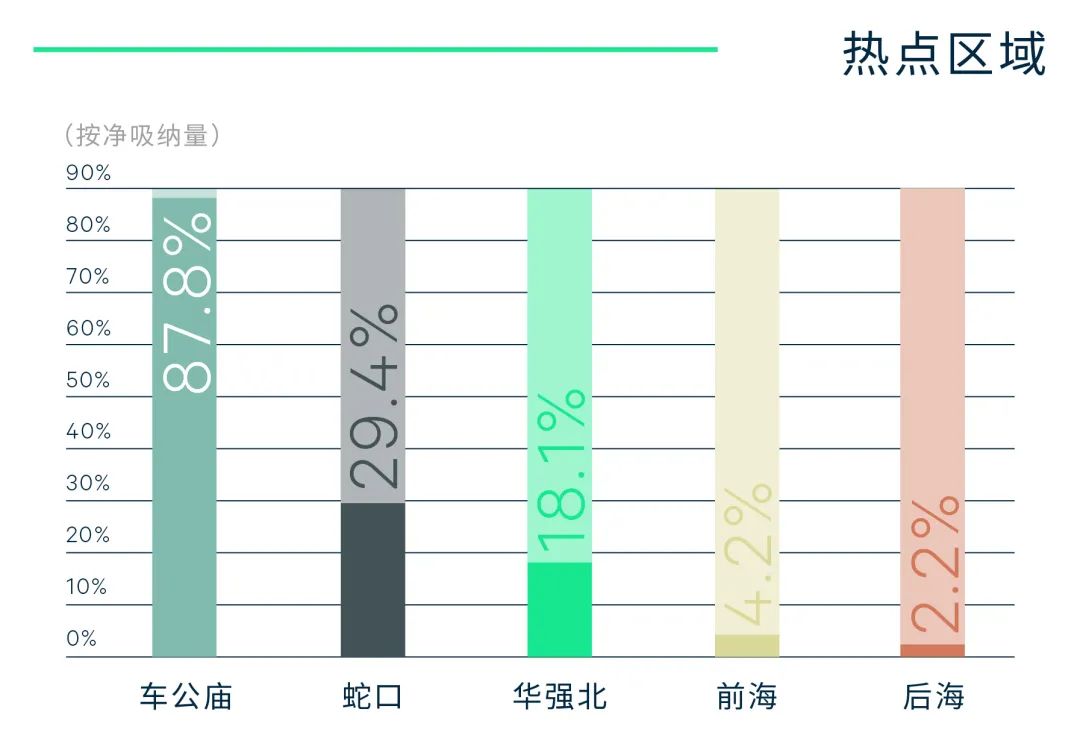

本季位于车公庙片区的个别新近交付项目的良好去化带动该片区净吸纳量占比稳居全市榜首,需求主要来自科技、房地产和教育咨询公司。

租金方面,疫情导致租户扩租及搬迁计划延后,续租比例有所上升,叠加科技行业的政策监管带来的需求减弱令部分业主主动调低租金以适应市场,租户主导市场现象明显,整体市场平均租金环比下跌0.7%至每月每平方米185.1元。

“未来六个月,疫情影响下原本于今年交付的部分项目推迟至2023年,预计新增供应将达70万平方米,主要分布在前海和后海片区。而需求方面,科技行业政策监管导致的需求调整在第四季度依然存在,加之疫情反复带来的后续影响,预计整体市场吸纳量将较历史同期减弱,从而推高市场空置率,租金上行也将面临压力。但与此同时,我们也看到市场释放了许多积极的信号,比如来自软件和新能源汽车等科技新赛道需求的增长,以及‘20+8’产业政策的发布对于战略性新兴产业未来发展方向更精准的定位,均将带动科技产业需求逐步回升,同时以金融产业及以律所为主的专业服务业将贡献稳定的需求增长,共同推动深圳优质写字楼市场的平稳发展。”

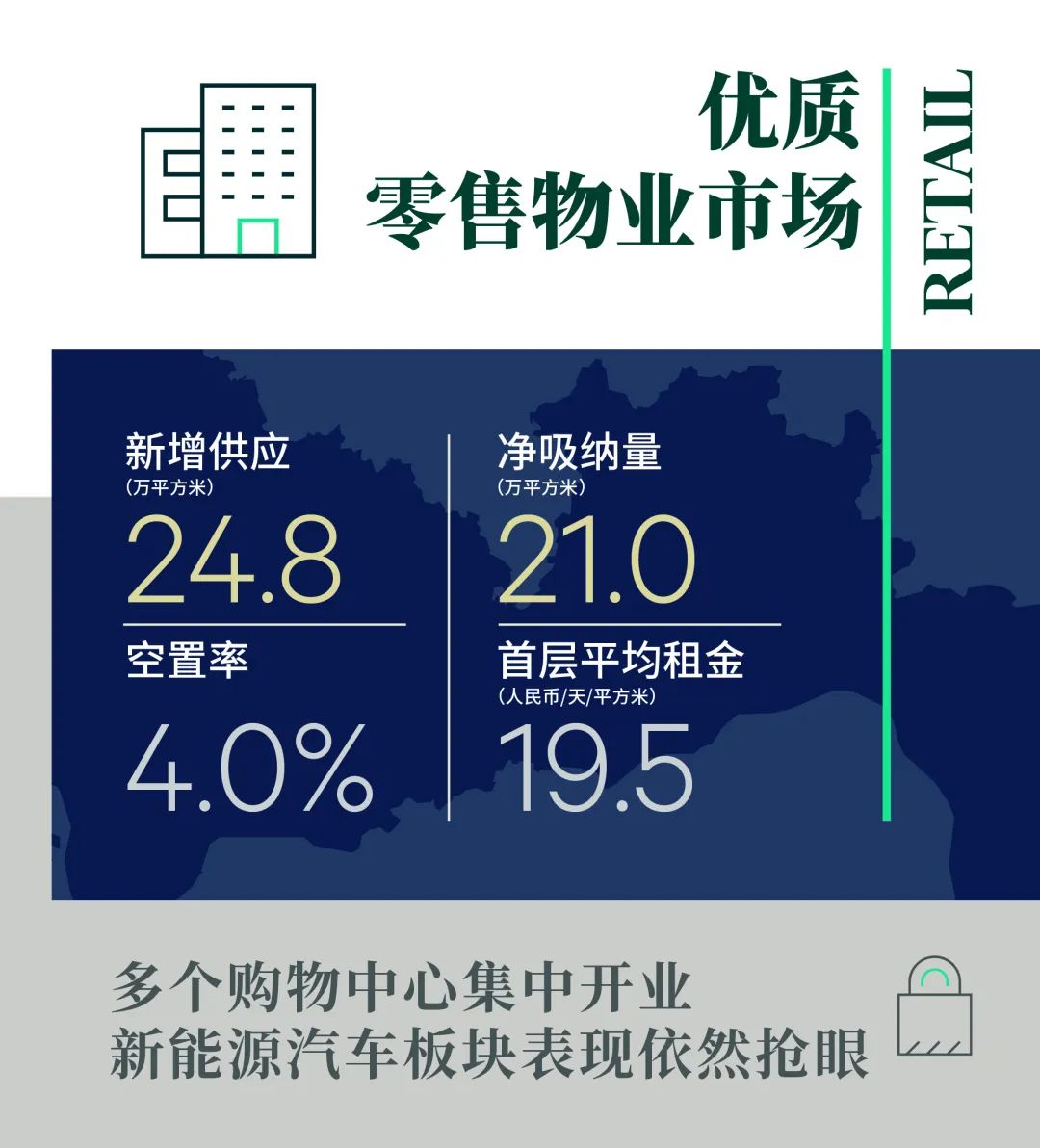

本季共录得4个购物中心入市,共计为市场带来24.8万平方米的新增供应,新项目入驻率表现良好,且产品打造可圈可点。万达在光明开出了深圳第三家购物中心,华润的全新产品系列——首个“市集型”购物中心万象食家也在本季进入市场,铁狮门旗下的后海汇更是瞄准更年轻的Z世代消费需求以祈开拓差异化赛道。

受新项目带动,单季净吸纳量环比跃升至21万平方米,需求活跃度明显上升。与此同时,受个别新入市购物中心的影响,市场空置率环比微升至4.0%,但依然处于市场低位。

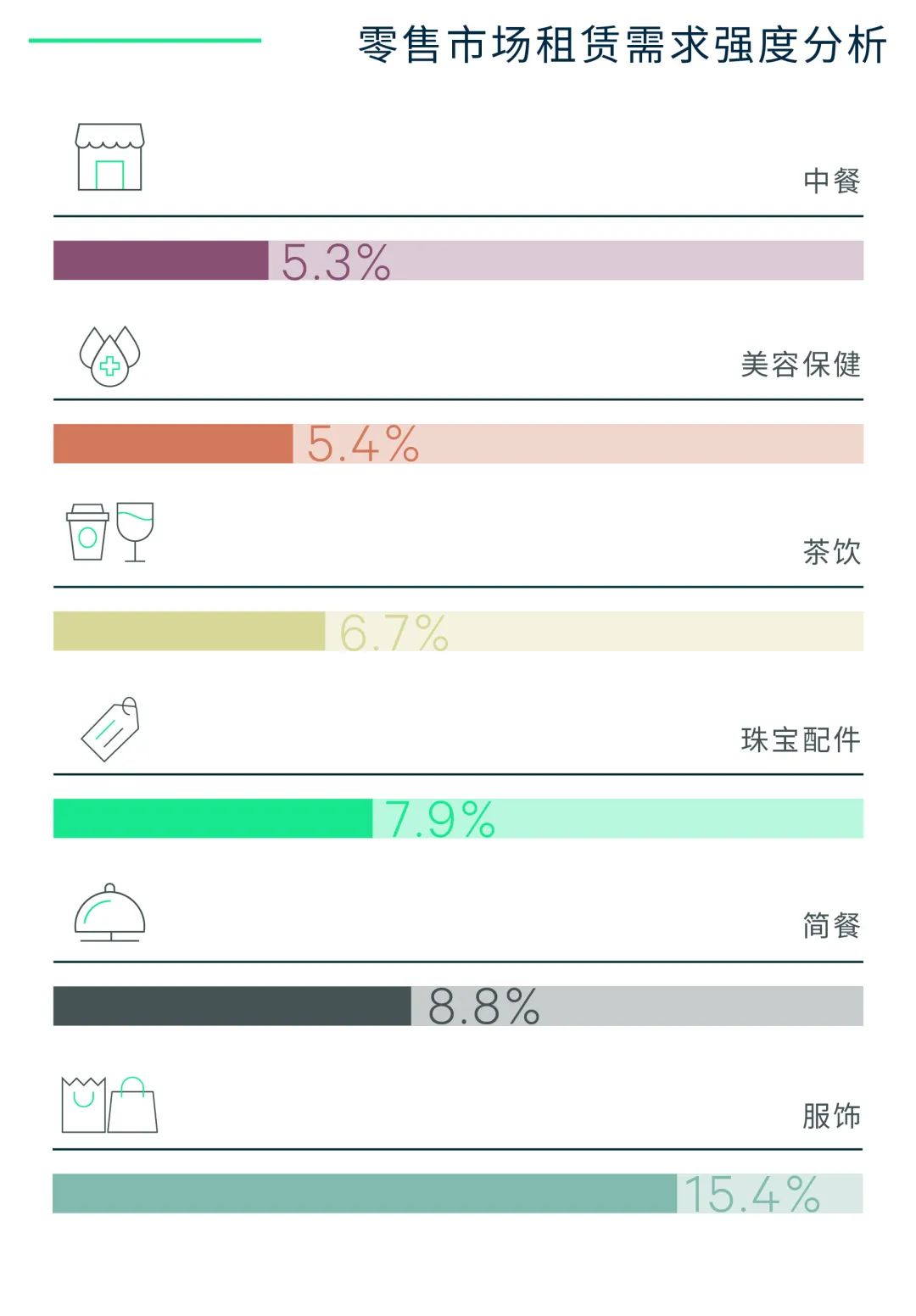

需求方面来看,零售依然为第一大需求,其中服饰业态稳居需求榜首,新租赁占比约15.0%,约8成来自国内品牌,以二线服饰品牌为主。珠宝配件类业态以8%的需求占比位列第二,依然主要来自传统珠宝品牌的扩张,尤以周大福表现最为抢眼,季内共开出7家分店,凸显疫情影响下大家对黄金等保值品的追求依然持续。值得注意的是,新能源汽车租户高歌猛进,单季共开出23家店,为年内最高,是上季度开店数量的近4倍,扩张较为活跃的有华为旗下的问界、大众以及广州埃安。同时新能源汽车的品牌更为多元化,Smart、魏牌、极氪、自游家及高合均有在季内录得新开。餐饮的扩张依然以简餐和茶饮为驱动,其中简餐以松鹤楼苏式汤面表现最为积极,而茶饮季内共开出42家店,丘大叔、奈雪的茶、Hun果汁和比茶大陆均开出多家店铺。

疫情反弹期间堂食暂停,给部分购物中心的餐饮业态带来一定影响,但得益于疫情快速有效的控制以及其后消费券的发放,市场平均租金环比仅微跌0.1%至每天每平方米19.5元。核心区购物中心租金表现分化,空置率较高及竞争较为激烈的购物中心租金小幅下降,而优质购物中心租金依然坚挺。

“未来六个月,预计将有超50万平方米的新增供应入市,散布于前海、龙岗中心城、坂田和笋岗等片区,部分项目已经取得了较高的预租率。此外,深圳各区政府积极响应‘双循环’战略,加大商圈升级建设的力度,如福田区政府积极引入太古集团打造香蜜湖高端消费商圈等,对提升城市招商吸引力具有较大提振作用。同时从寻租需求来看,得益于深圳良好的人口消费能力及城市发展平台,高端餐饮、奢侈品牌和新能源汽车品牌将积极推进拓店计划,预计整体市场的空置率将继续保持低位,而租金也将趋于稳定。”

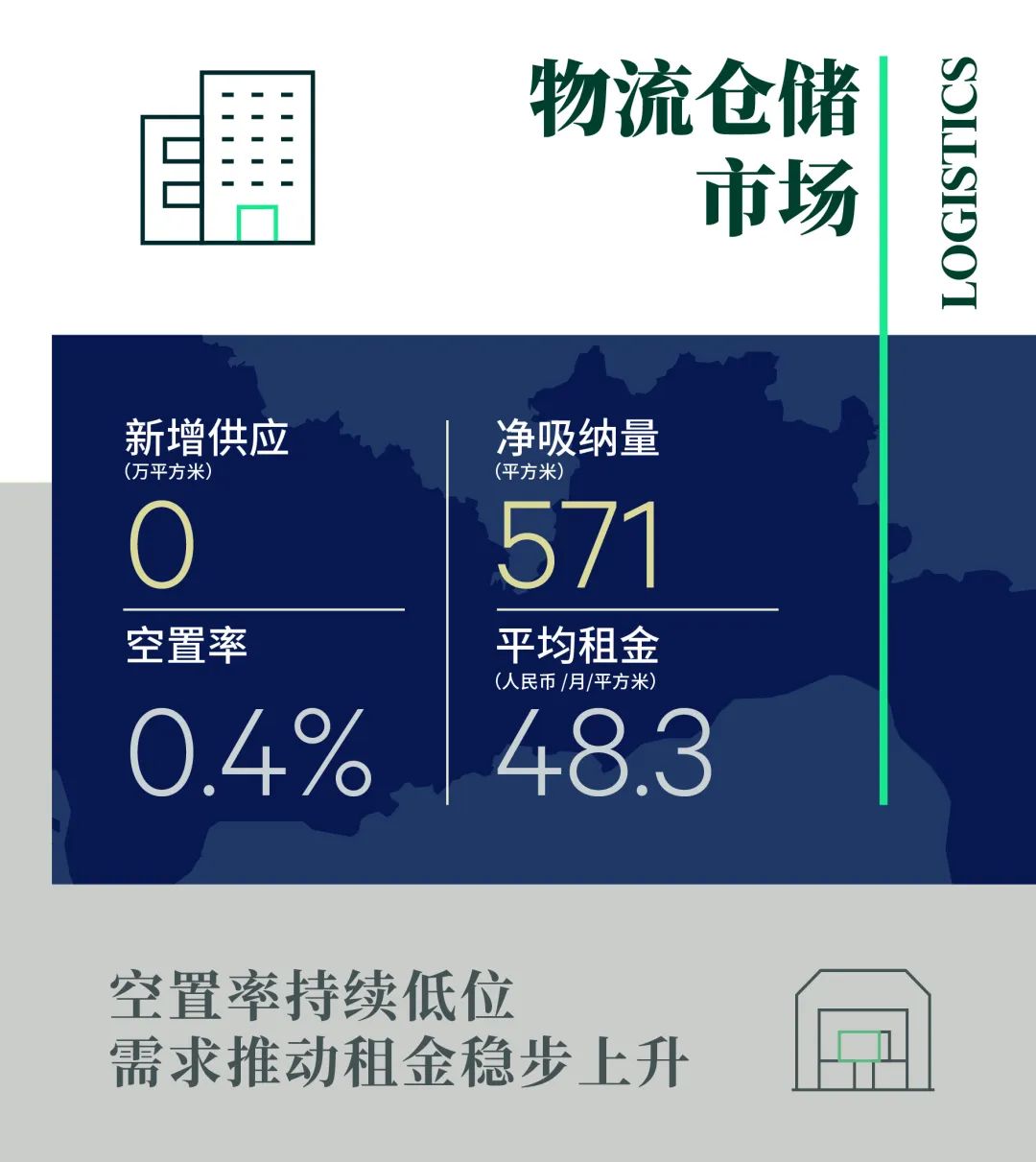

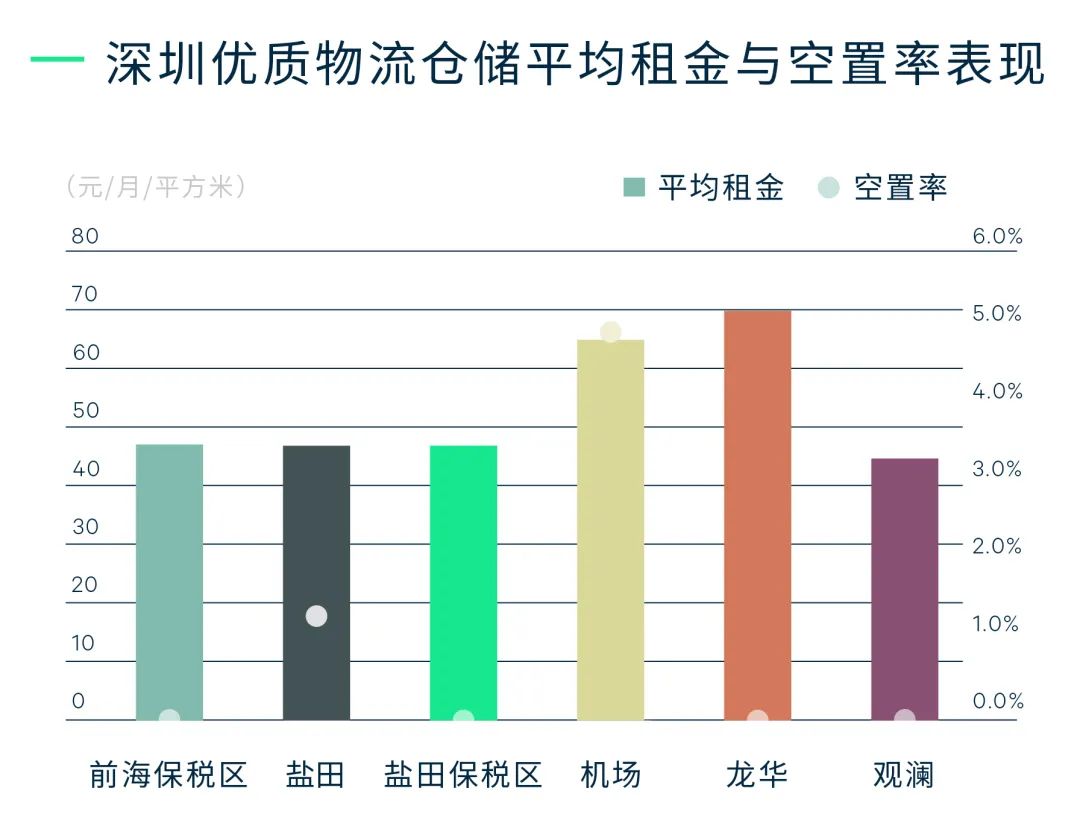

深圳本季新增供应继续空白,全市录得少量净吸纳量,空置率继续保持在0.4%的极低水平。供不应求继续推动市场平均租金实现0.7%的环比上涨至每月每平方米48.3元,主要由保税仓的租金增长推动,需求主要来自3C电子产品、食品及保健品和进出口。值得一提的是京东于9月份在宝安拿得一宗物流用地,按照规划,未来将打造宝安智慧供应链产业园,包括智能分拨转运中心、城市智慧配送中心、国际冷链供应链储运中心等配套设施。该项目规划建筑面积为95,853平方米,其中,仓库和物流建筑等主导功能部分面积比例不低于78%,这是京东第二次在宝安布局物流项目,也显示出深圳城市配送需求的快速增长。

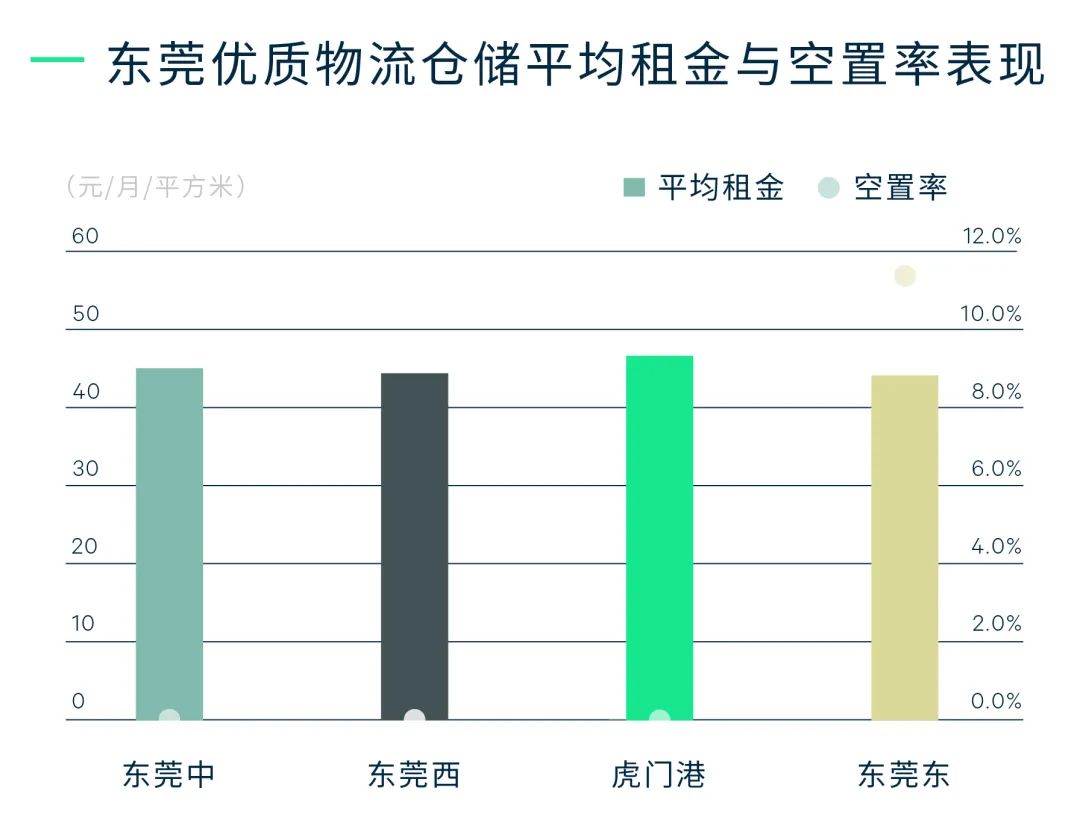

东莞优质物流仓储市场本季无新增供应入市,整体市场空置率稳定在3.7%的市场低位,市场平均租金环比增长1.1%至每月每平方米44.8元,市场需求主要来自第三方物流和电商。本季东莞录得一宗物流仓储用地的成交,UI松澜在东莞谢岗拿得一宗物流用地,未来将打造包含供应链在内的航空制造园区,预计将释放一定量的物流仓储供应。未来六个月预计将迎来30万平方米的新增供应入市,主要位于东莞东片区,预计整体市场空置率将小幅上升,但依然将处于市场低位,在旺盛需求的推动下市场平均租金将稳步上涨。

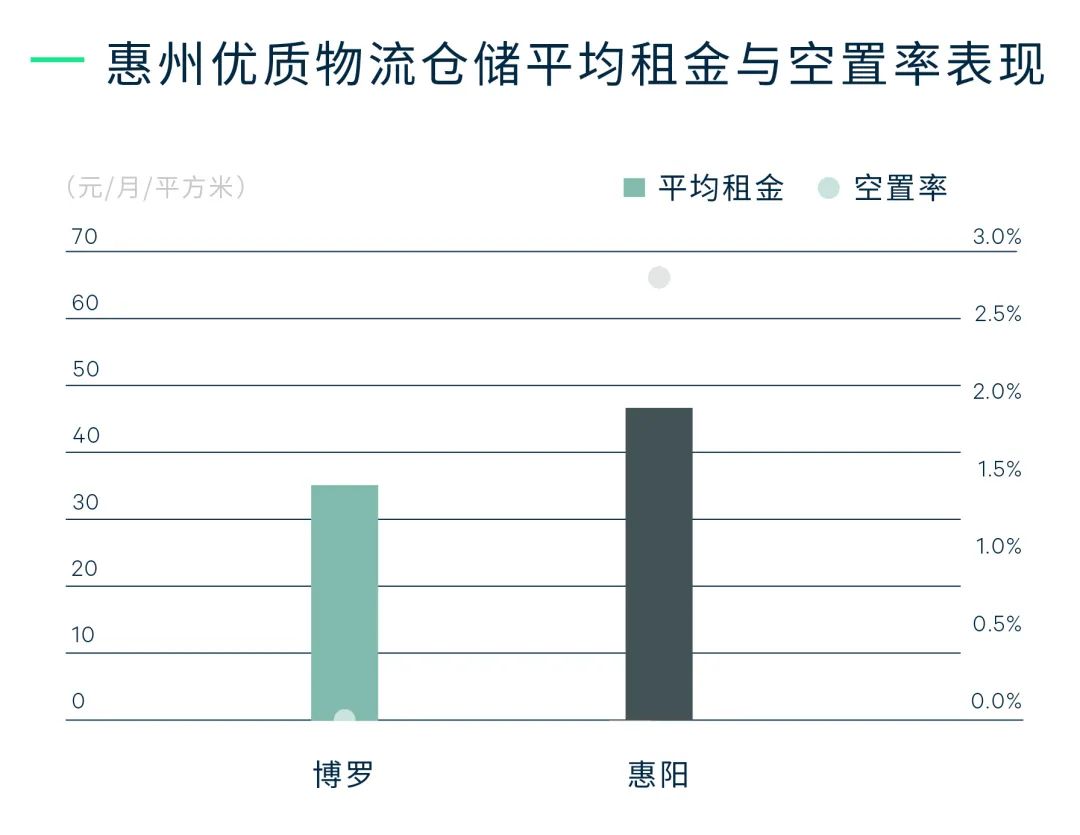

相较深圳和东莞,惠州优质物流仓储市场总供应量为104.6万平方米,总体规模较小。本季没有新增供应入市,位于惠阳区的个别优质物流项目的空置率进一步改善,单季共录得7,900平方米的净吸纳量,整体市场空置率下降至2.2%的较低水平,平均租金环比上涨1.5%至每月每平方米36.7元。季内的需求主要来自制造业,录得了一宗来自制造业上万平方米的租赁交易。未来六个月,预计将有超过40万平方米的新增供应入市,均分布在惠城区,预计整体市场的空置率将会上升,而租金在深圳外溢的需求带动下将实现继续增长。

“未来六个月预计深圳将仅有一个约10万平方米的高标仓交付使用,预计整体市场空置率将保持低位,供不应求的状况也将推动租金稳步上涨。7月4日,深圳发布《深圳市现代物流基础设施体系建设策略及近期行动方案》,未来深圳要打造全球供应链管理服务中心、国际物流转运中心和全国物流创新应用中心,将确保高标仓面积超过60%,加大坡道库和立体库的使用,预计未来深圳仓储市场高标仓和楼仓将共同成为市场主力。东莞和惠州未来新增供应的入市将在短期内缓解两市供应紧缺的情况,深圳外溢需求的不断增长也将加快莞惠两市新增供应的去化,令两地空置率保持低位,租金保持增长。”

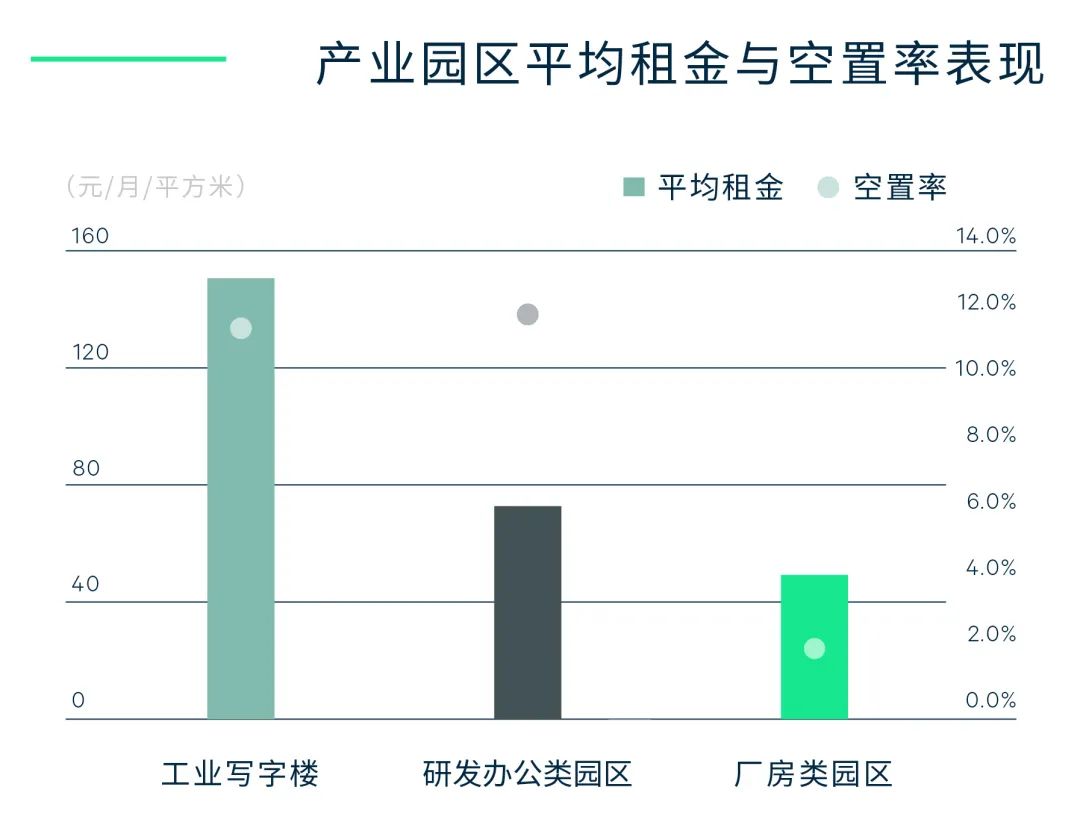

2022年第三季度未录得新项目的交付,受疫情反复影响,单季共录得1.7万平方米的新增吸纳,环比下降超5成。需求主要贡献自研发园区和工业型写字楼子市场,搬迁需求占主导。其中工业写字楼子市场需求多来自深圳本地企业,而研发用房子市场则本地企业和国内企业需求兼而有之。市场进一步去化推动整体市场空置率环比继续改善0.3个百分点至11.2%。

从市场需求结构来看,厂房类园区物业需求主要来自于高端制造业,生物医药和贸易公司三大板块。研发办公类园区则以科技,零售贸易及专业服务业这三大行业为主。科技细分聚焦于软件信息开发类企业,而零售贸易则主要来源于电子产品类,专业服务集中在企业管理咨询和供应链管理细分板块,二者占比近4成。工业型写字楼子市场以房地产建筑和金融业扩张为主,开发商和物业管理公司表现积极,而金融业则以非传统金融类的投资理财类企业表现最为活跃。

受疫情反复影响,全市租金环比下降0.4%至每月每平方米98.6元。不同类型子市场租金表现分化,厂房类园区得益于长租约效应,租金环比小幅上涨0.6%至每月每平方米48.9元。研发办公园区和工业写字楼子市场则分别录得0.4%和0.6%的环比下降至每月每平方米73.6元和149.7元。

“未来六个月,研发办公类园区新增供应较为充沛,将有超过30万平方米的新增供应入市,分布于龙岗的大运、坪地以及坂田。但受疫情影响,不排除部分项目会推迟交付。预计整体市场需求仍将以科技、医药及生命科学、3C电子产品和制造业为主。受新增供应影响,预计市场空置率将小幅上升,而受疫情和科技行业调整带来的后续影响,租金将依然存在上行压力。”

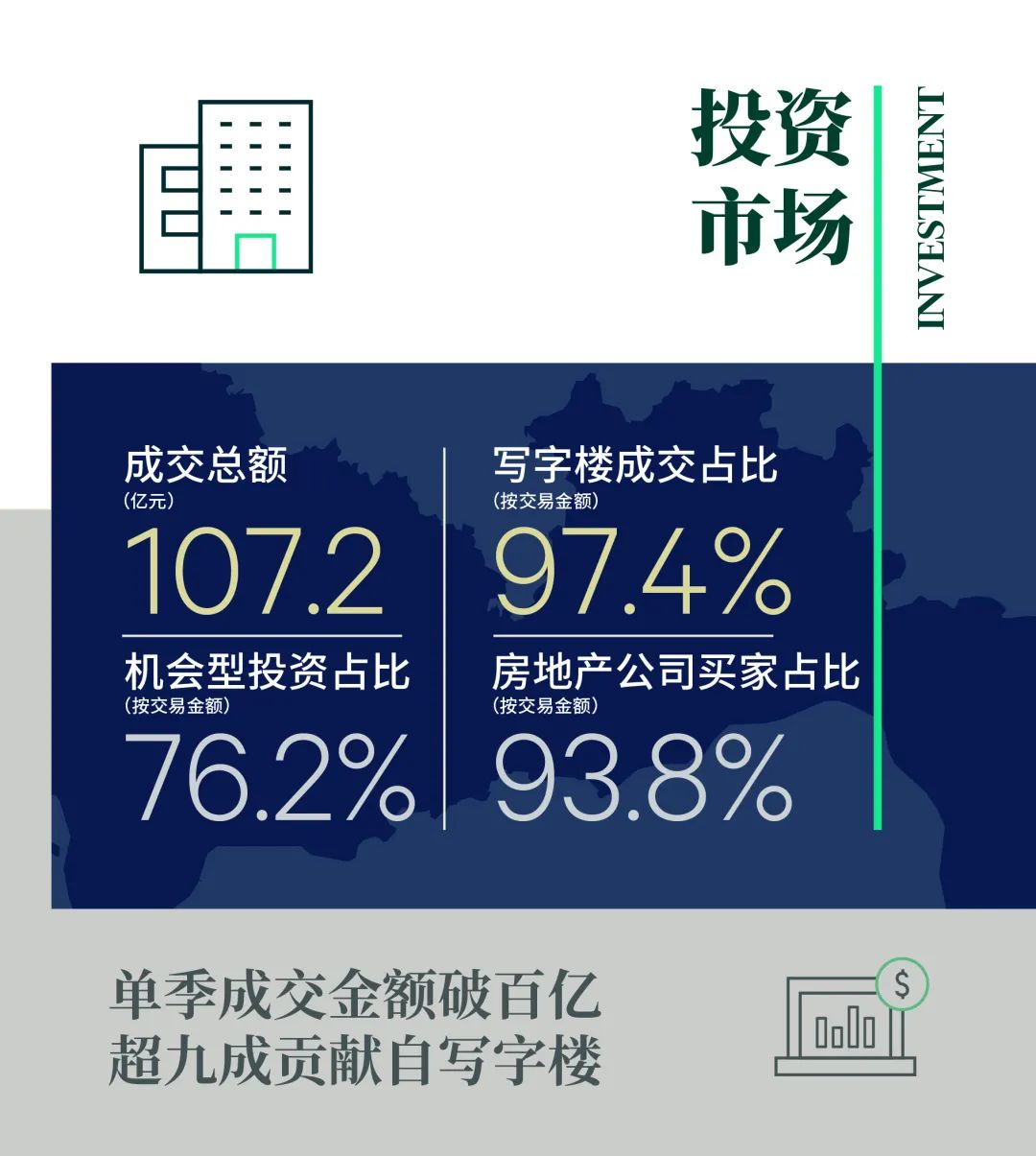

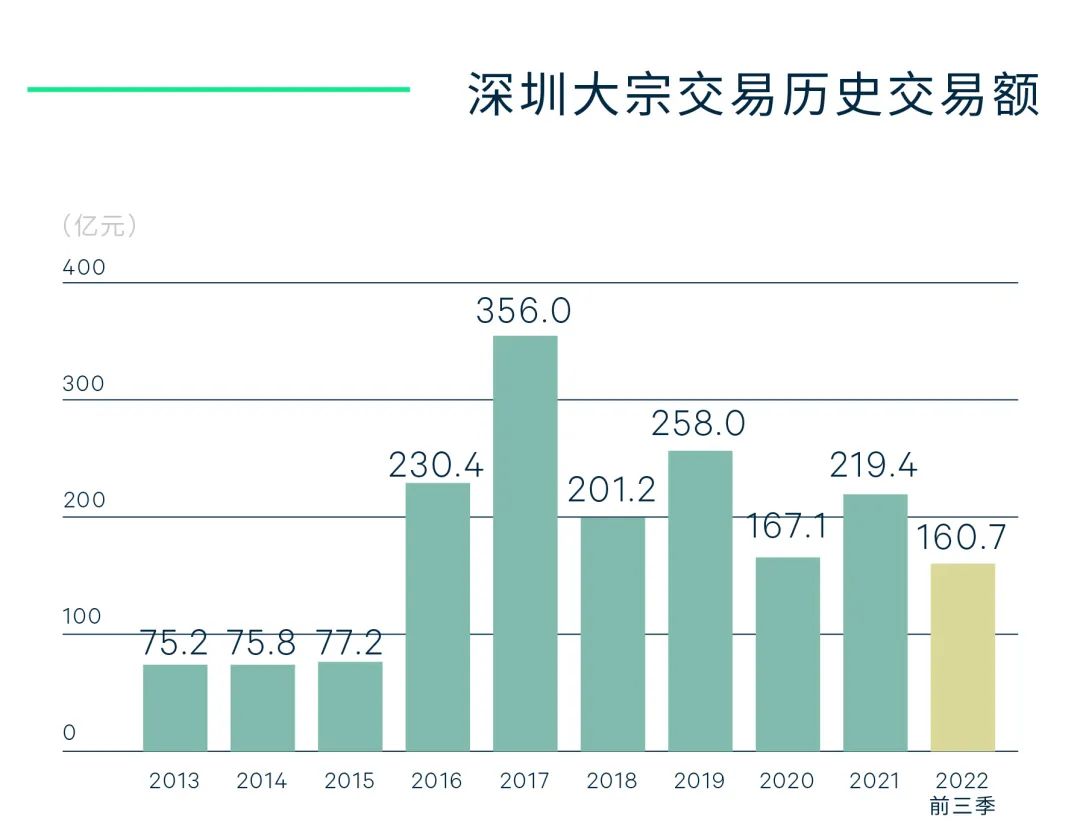

第三季度大宗交易市场表现活跃,共录得6宗交易共计人民币107.2亿元,交易总额破百亿元,环比上涨超4倍,同比增长高达1.7倍。

市场成交物业类型继续聚焦写字楼和工业,包括5宗写字楼 和1宗工业物业交易。从交易金额来看,写字楼成交继续主导整个市场,成交金额占比高达97.4%。其中最大宗交易权益货值超80亿元,为中信城开购买佳兆业位于福田区的佳兆业金融科技广场,该项目现已更名为中信城开大厦,以资产包的交易形式达成。其他的写字楼交易均为散售型的资产交易,自用和投资的购买兼而有之,自用买家主要来自金融类的私募、风投企业和科技电子产品企业。

季内的工业交易来自一个产业园,包括三栋厂房和一栋研发楼,成交金额为人民币2.8亿元,买方为一家总部位于深圳的国内智能景观照明行业首家上市的科技公司,交易目的为自用,卖方出售该物业的目的是为了盘活资金。

“未来六个月,受政策影响的开发商调整将依然持续,开发商出售物业意向依然较强,市场上可售写字楼和购物中心物业的增多或将继续带来写字楼大宗交易的增加。而工业类物业凭借租赁面的预期良好表现也将继续吸引投资者将其作为基金或者保险资金的配置资产,长期持有从而赚取利差,预计来自工业类物业的成交也将保持活跃。”