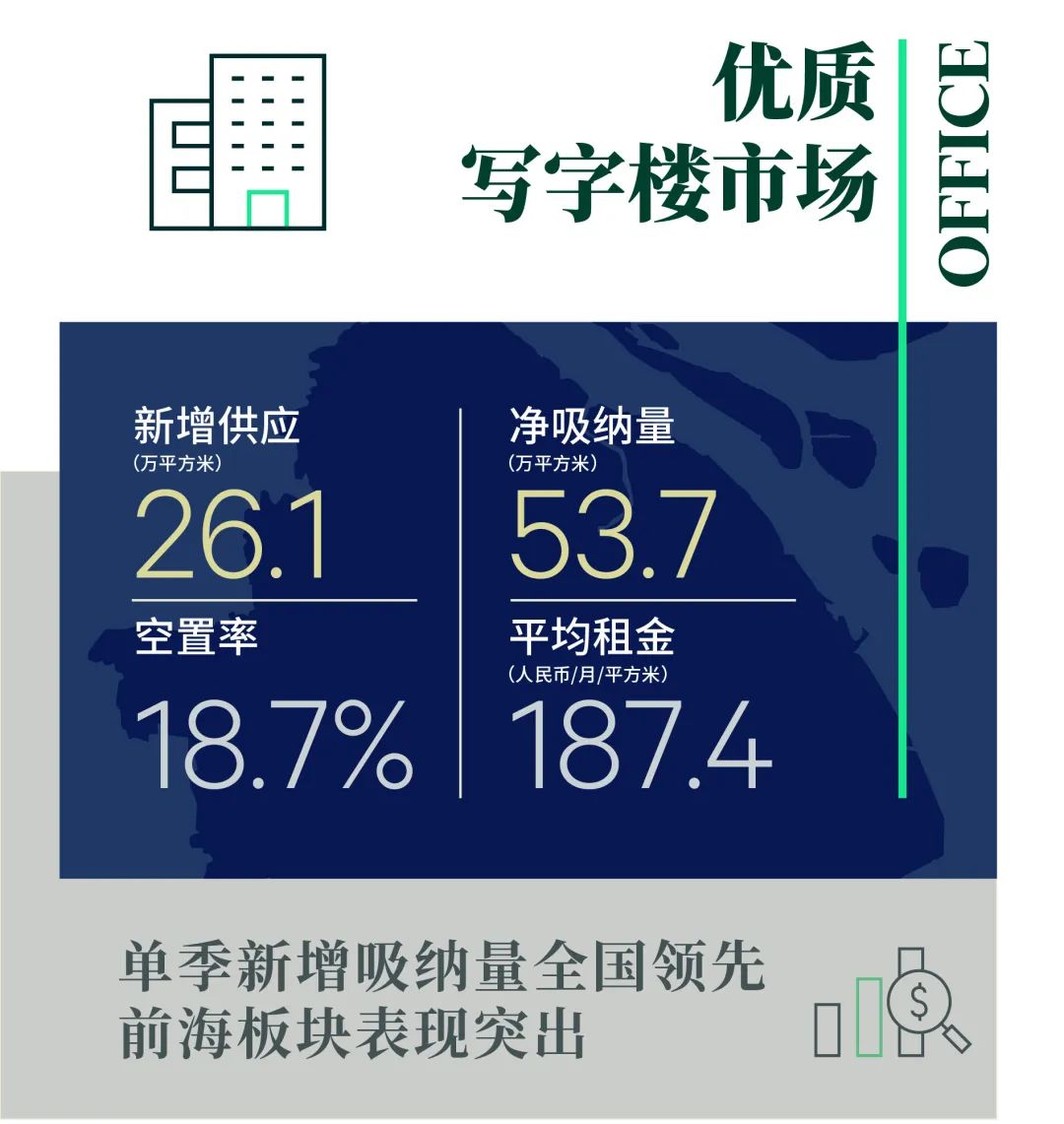

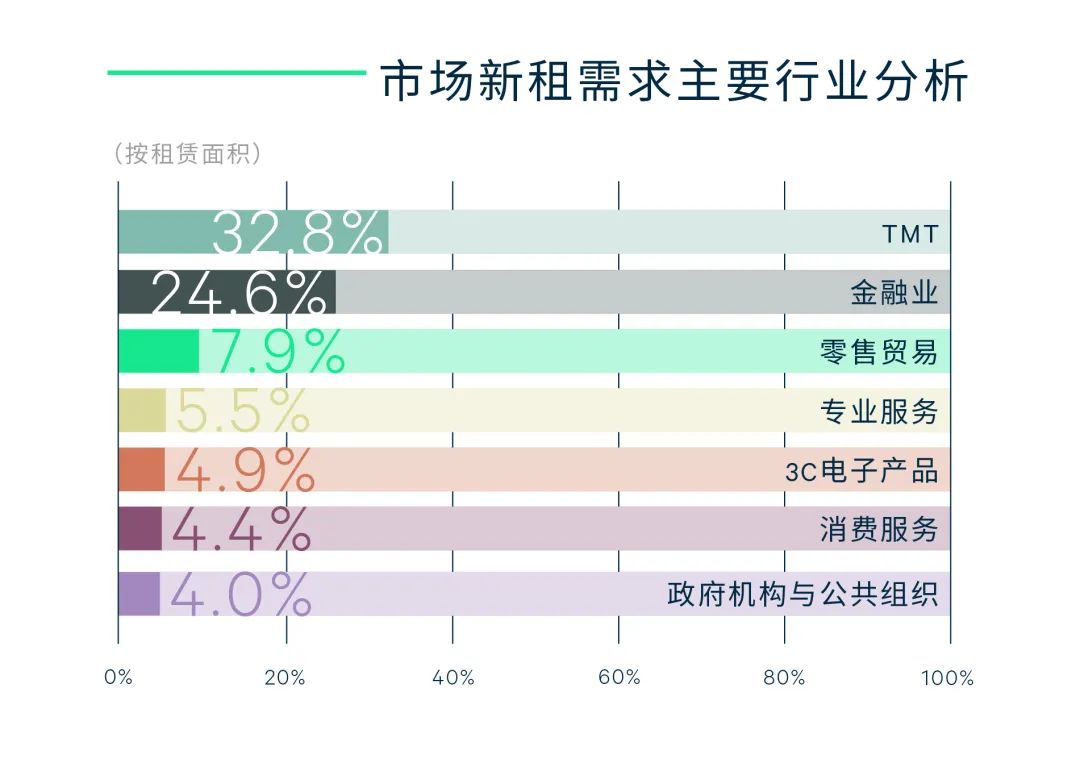

市场需求异常强劲,单季吸纳量创历史新高,突破50万平方米,位列四大一线城市之首。受此带动,虽然面临大量新增供应,但整体市场空置率依然实现了2.2个百分点的改善至18.7%。TMT类企业继续位居市场需求榜首,整体占比超3成,金融业位居第二,占比超25%,两者共同构筑了整体市场需求的半壁江山。细分行业来看,TMT需求主要来自提供软硬件开发以及信息技术服务的科技互联网企业;金融行业的扩张以传统金融为主,主要来自银行业和保险业。从需求来源来看,本地企业依然为需求主力,占比超6成。与此同时,随着新项目不断入市,搬迁需求占据市场主流,其中升级搬迁占比近半,大多为乙级以下写字楼或工业楼宇跨片区搬迁至甲级写字楼。

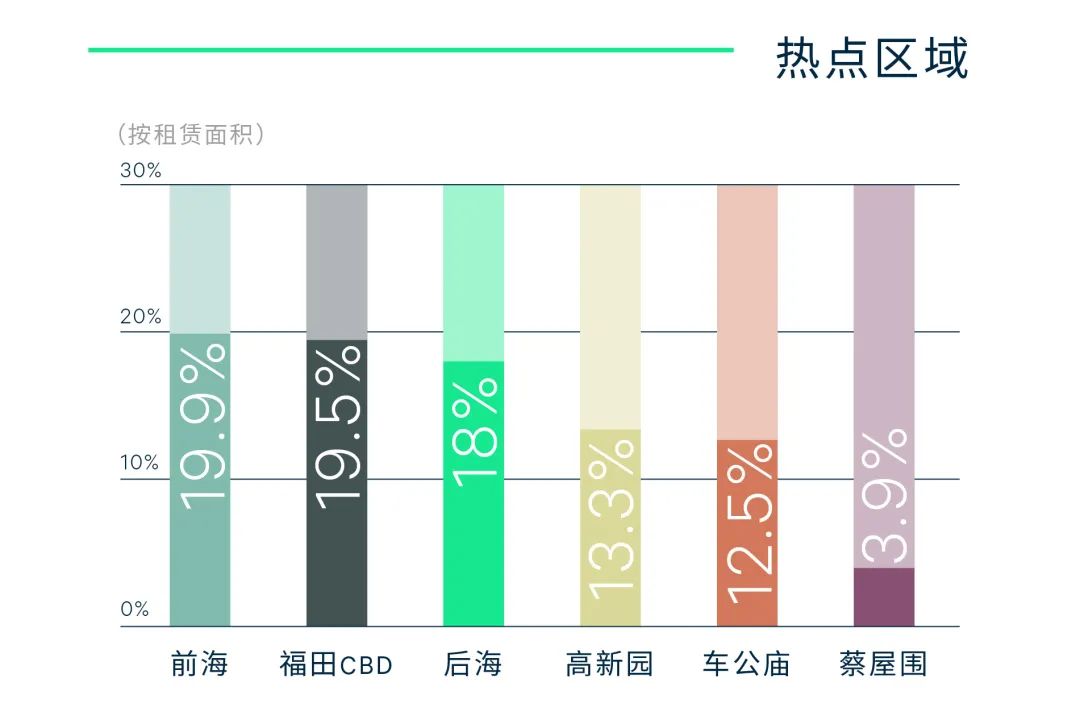

前海板块表现抢眼,单季为整体市场贡献了超1/3的需求,并由此带动片区市场入驻率实现了10%以上的跃升。其中,超5成需求来自科技行业,近2成来自金融行业,政府招商对于前海写字楼市场短期内快速去化起到一定的推动作用。

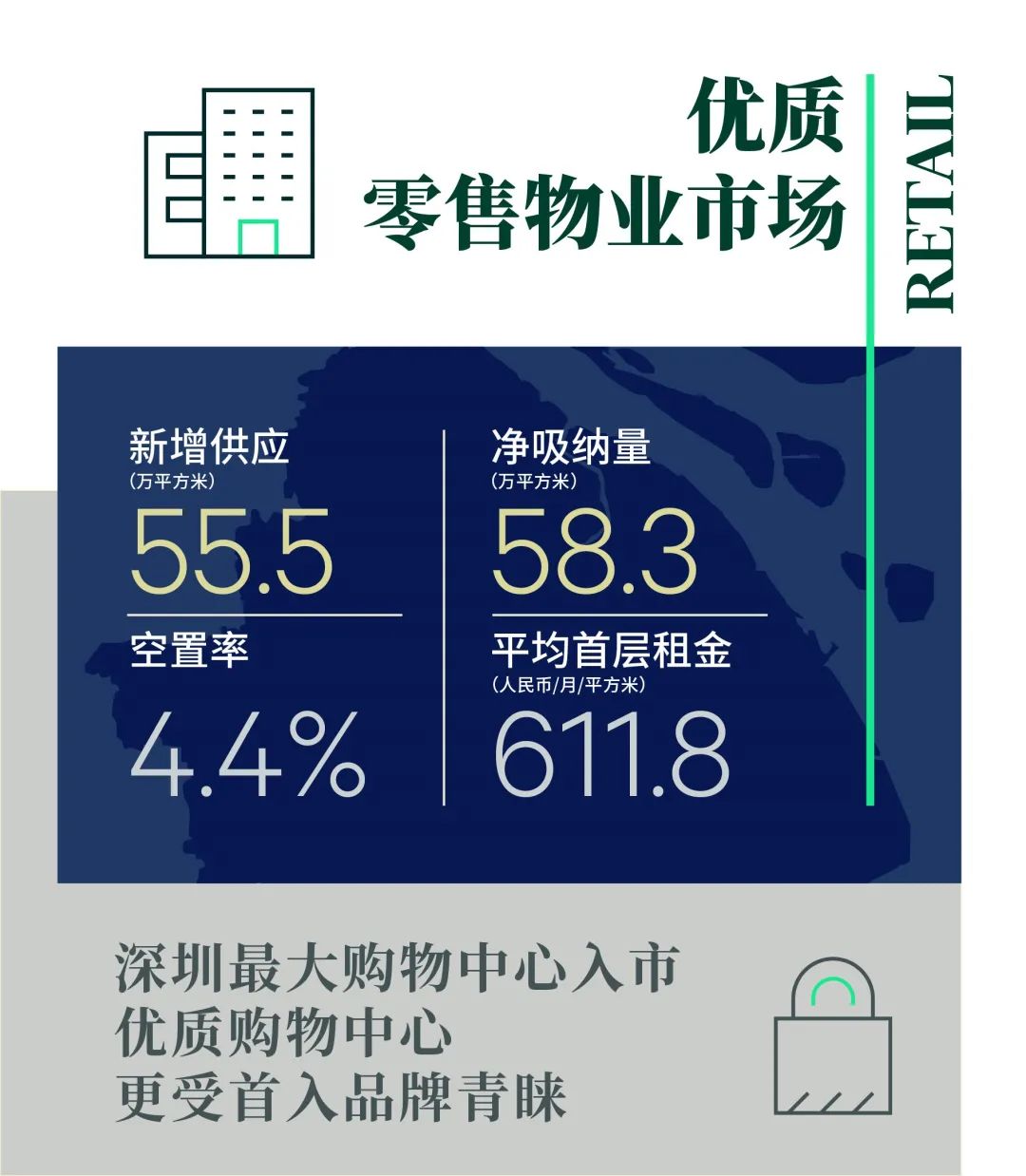

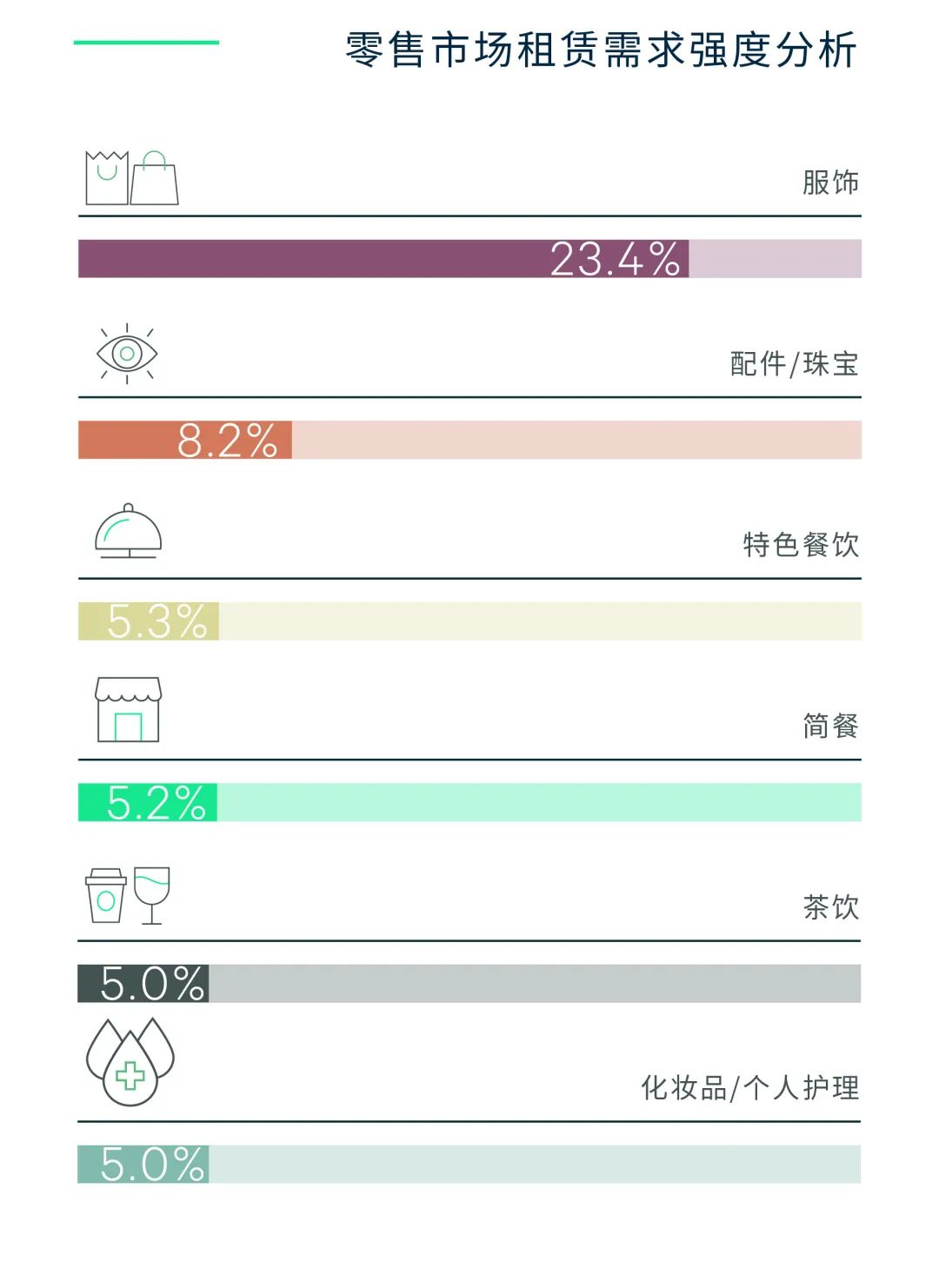

得益于新项目的良好去化,市场空置率并未出现较大变化,依然保持低位,环比录得0.8个百分点下降至4.4%。在新入市购物中心的带动下,来自零售细分业态的服饰、电子以及运动户外品牌环比均录得大幅上涨。餐饮扩张也较为活跃,继续以特色餐饮、简餐和茶饮店为主导。中国李宁、安踏、Adidas、Nike、Converse、FILA等主流运动休闲品牌继续保持扩张热度。丘大叔、奈雪的茶及野萃山继续有2家以上的新店开出。此外,来自国外的潮牌也成为业主吸引客流的一个重要选择,季内MLB、New Era和Champion等多个潮牌均有录得开张。

汽车类租户的扩张热度继续大幅攀升,本季共录得12个汽车品牌入市,环比呈增长态势,主要分布在中航城天虹,该购物中心引入四个品牌打造汽车品牌专区。而海上世界则受益于周边高端居住人群聚集以及面向游客的广告宣传效应,主打高端品牌,开出了宾利和兰博基尼两家门店。

首入品牌方面,在业态上零售和餐饮占据了主导地位;核心区优质物业尤为受到租户追捧,其中万象天地表现最为突出,卓悦中心也引入多个知名美妆品牌。值得一提的是,日本高端珠宝奢侈品牌MIKIMOTO在深圳湾万象城开出了深圳首店。

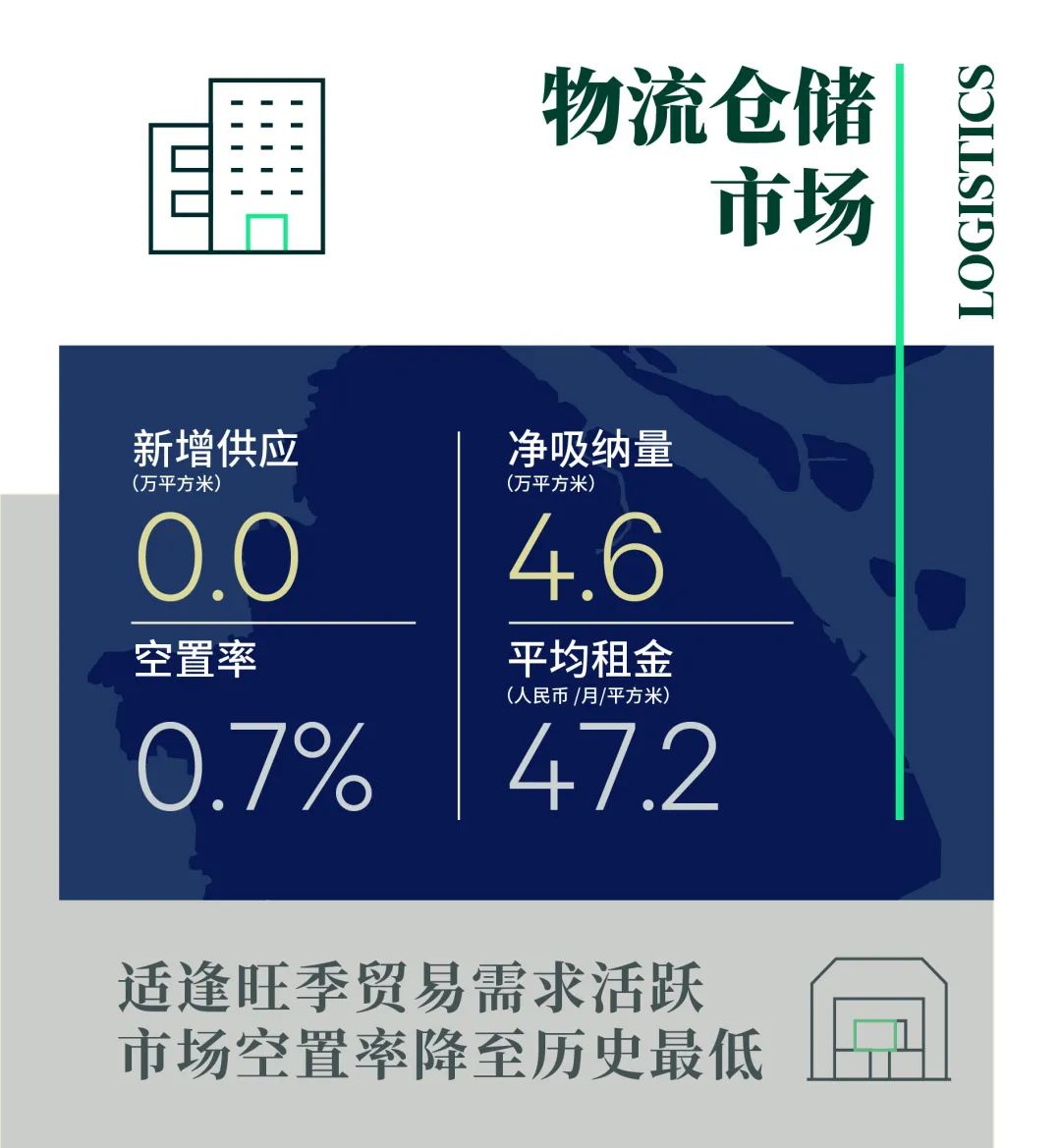

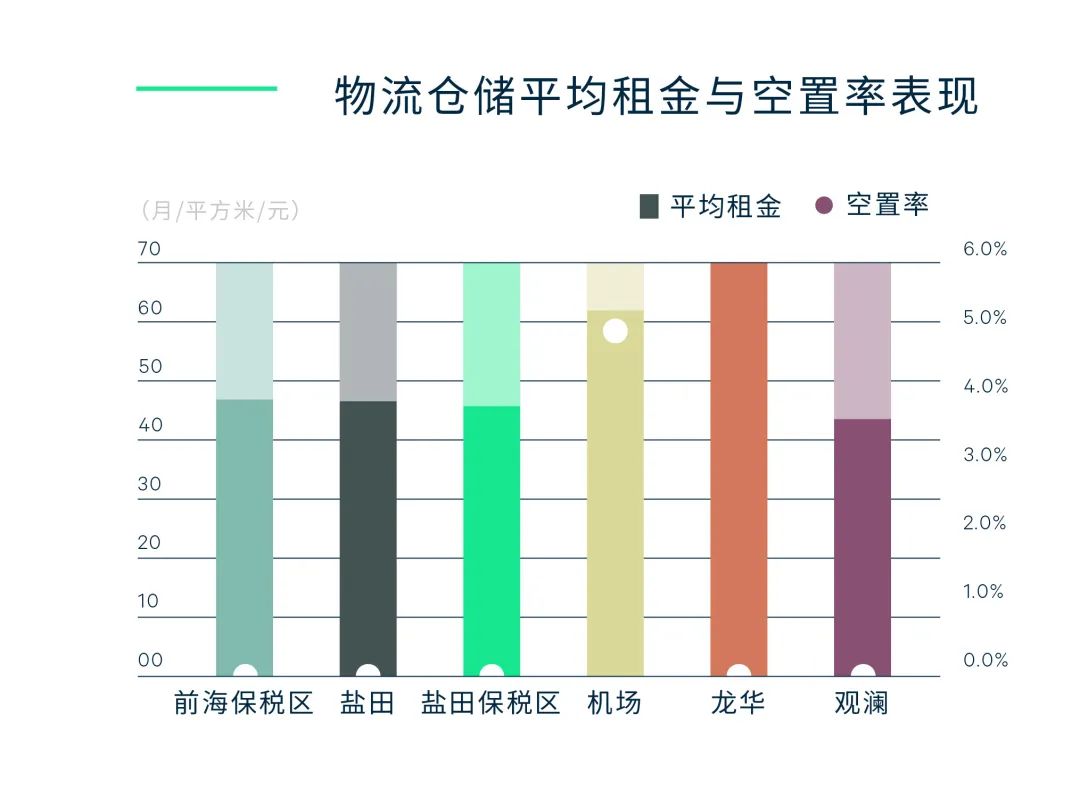

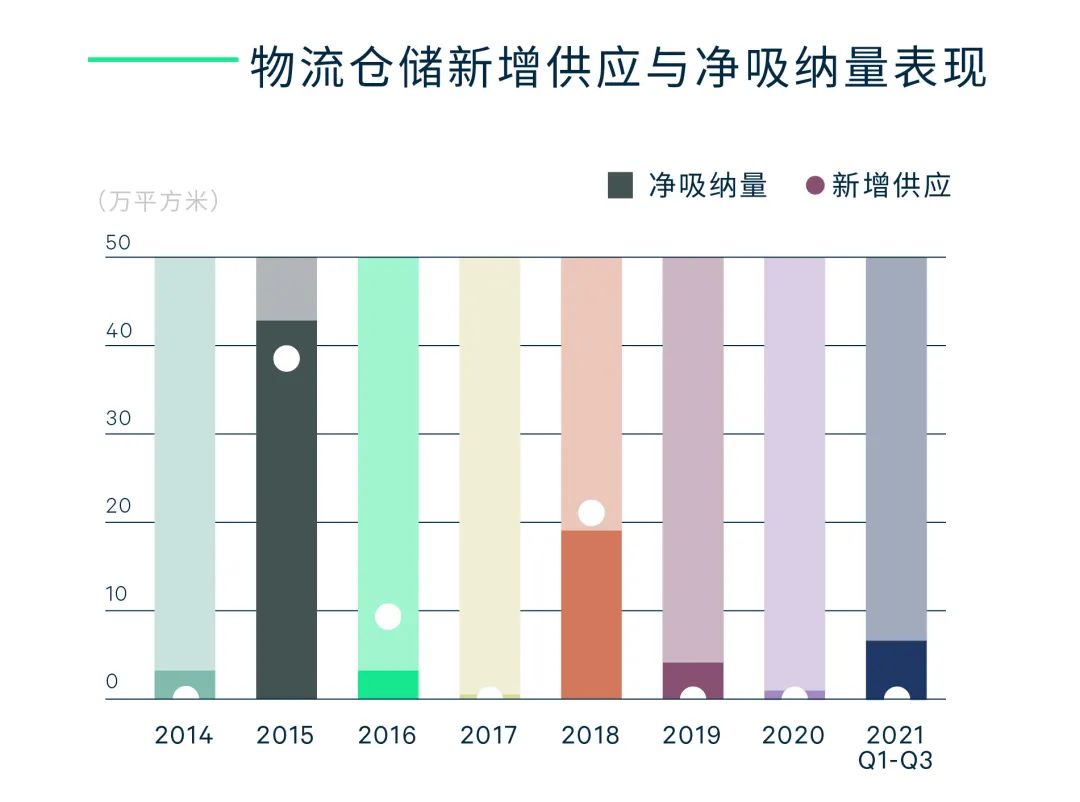

深圳进出口需求进一步回暖,1-7月全市进出口总额两年平均实现了8.8%的增长,出口和进口双双录得明显回升。随着国内外节日需求带来的传统物流旺季,季内深圳多个保税仓库均呈现满租状态,空置率持续改善。叠加来自电商及第三方物流的需求稳定增长,深圳高标仓市场单季录得4.6万平方米的新增吸纳,市场空置率环比下降1.7个百分点至0.7%的历史最低水平。

深圳周边城市来看,东莞和惠州的物流市场同样表现抢眼,东莞已经基本无法寻得大面积的空置仓库以承接市场需求。惠州未来供应项目预租表现良好,惠城/仲恺高新区将成为热门市场片区。

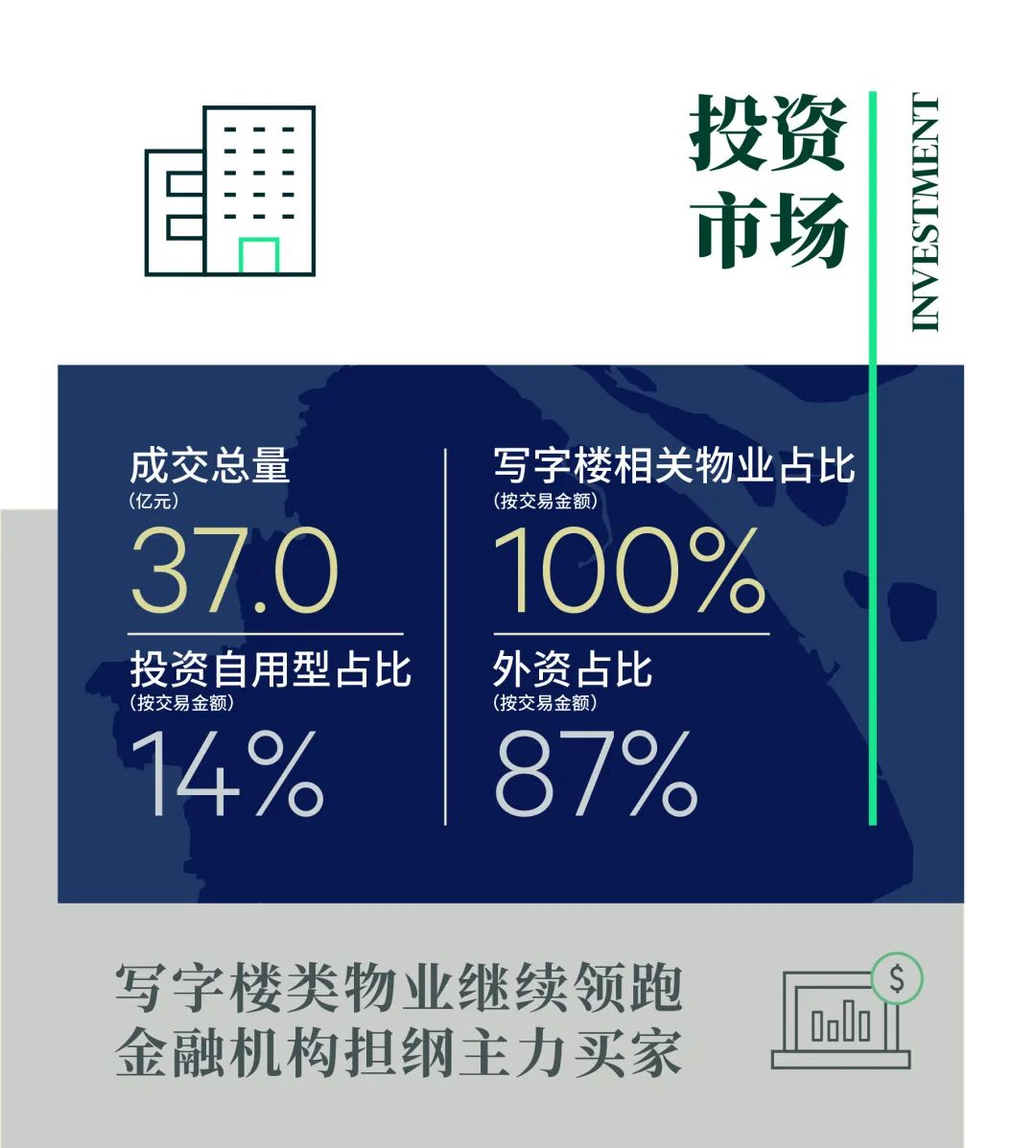

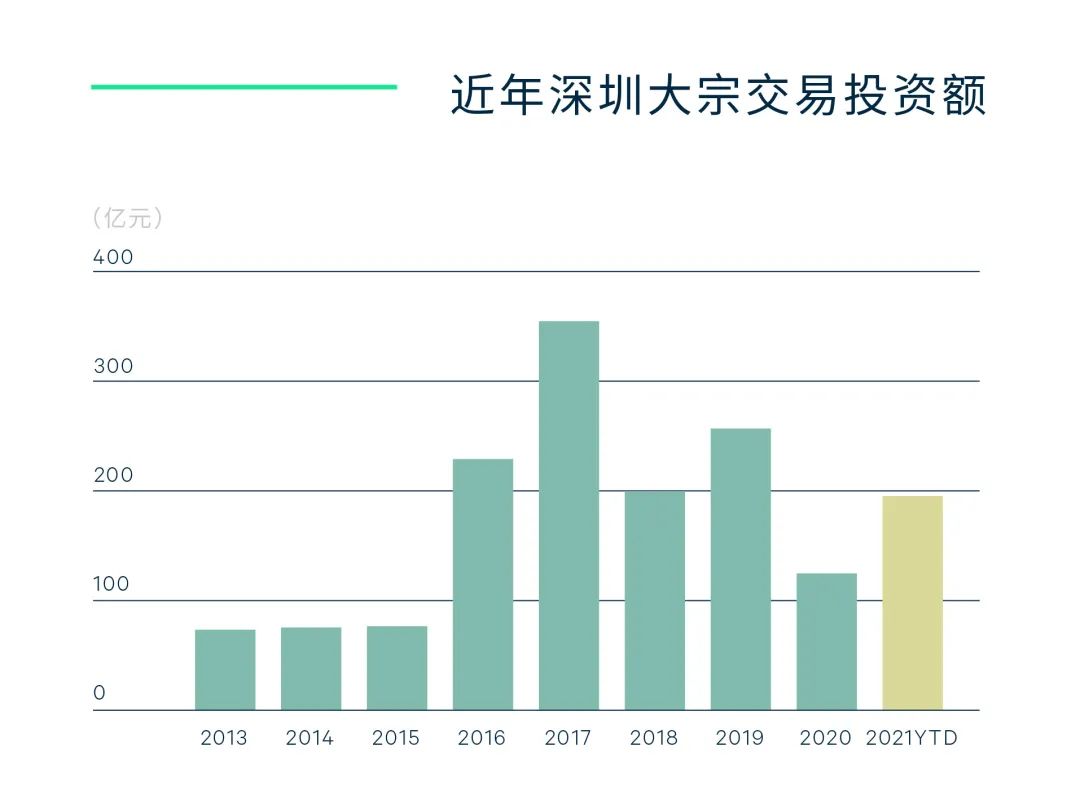

投资物业类型中,写字楼继续担当市场交易主力,本季度三宗交易均为写字楼,其中2宗位于南山区核心商务片区——前海和高新园片区,另外1宗位于宝安区。季内所有成交均为整售,包括2宗资产交易和1宗股权交易。投资类型包含核心型、自用型和增值型投资。成交的写字楼不但包括甲级纯写字楼,还包含工业型写字楼。位于核心区的优质写字楼物业持续获得投资者青睐,同时地理位置优越且具有租售表现良好的工业写字楼物业也正在成为买家关注的物业选择。

市场参与主体方面,卖方主要为开发商,而买方构成依然延续上半年的趋势,金融机构买家占据绝对主导地位,且这些金融机构均为世界500强企业,另外还有来自本地科技和电子企业类的买家。深圳极具活力的经济发展和优厚的政策利好令其成为众多公司开展国内、国际业务的战略首选地。

更多阅读: