1、本月总结

5月4日,银保监会贯彻中央政治局会议精神,人民银行“一季度中国货币政策执行报告”进一步响应政治局会议要点,在金融方面加速促进房地产市场稳定健康发展。各地楼市“因城施策”继续发力,5月放松性频次和力度加大,出台政策达140余次,涉及限购、限售、首付比例、房贷成本等各方面,尤其是放松限购的二线城市逐渐增多,持续性的支持政策带动本月客户看房热度环比上涨10.5%。而因购房利率再次降低,对贷款更为敏感的一、二线城市4房及以上户型产品热度占比继续提升。60城新房价格也近5个月以来首次出现上涨,微涨0.11%,预计楼市已经筑底,三季度政策效应会有所显现。

2、新房重点政策回顾

今年地产支持性政策呈现逐月陡增趋势,5月放松性政策达140余次,较4月数量翻倍。宏观层面围绕着刺激经济,发挥金融支持作用的中央各类表态更为频繁。信贷政策及公积金支持政策在各地运用作为广泛,有50%以上的省市地方都出台了相关规定。各地的放松力度在5月份持续加大,尤其是多种渠道对限购政策进行松绑。在预售资金监管上徐州等少部分城市因城施策适当放松;在限购、限售等政策上本月苏州、武汉等强二线城市实施放松,具有较大影响。本月恰逢毕业季来临,无锡、日照等多地购房补贴等政策加强力度加入“抢人大战”。总体来看本月从中央到地方支持性政策迎来井喷之势。

3、热度分析

3.1重点城市客户看房热度

5月重点城市客户看房热度环比和同比涨跌分化,环比上涨10.50%,同比下降33.89%。本月从国家到地方释放利好性政策频次和力度达到今年的高峰,加上“五一”小长假碧桂园、龙湖等头部房企积极开展营销活动,客户对市场关注度较上月有明显提升,但是因地产新周期下客户购房心里整体更为谨慎,加上去年5月市场正处于最火热的高位点,因此同比数据呈现大幅下滑情况,预计6月环比大概率会保持平稳。

3.2各梯队代表城市客户看房热度

不同梯队城市来看,5月份一线、二线及三线城市的看房热度环比都出现上涨。其中三线城市涨幅最大,上涨11.8%,三线城市项目营销折扣活动力度较强,吸引较多客户关注,如佛山、惠州等华南区域。其次为二线城市,环比上涨10.8%,本月二线城市中苏州、武汉限购和限售的放松,对市场风向有较大影响。苏州、南京等城市成交量出现环比上涨,杭州在4月底集中土拍市场的回暖,直接拉升购房消费端的热度。一线城市环比上涨6.5%,其中北京、上海依旧受疫情影响,因此一线城市没有较大涨幅,广州在项目推盘供应量较大,整体热度涨幅较大。

3.3各梯队代表城市产品访问热度

从各梯队代表城市户型访问热度变化来看,5月一线、二线和三线城市三房户型产品访问热度有所提升,并且一线和二线4房及以上户型产品热度占比也有所提升,主要因从国家到地方层面推进对合理改善型购房需求的支持,一二线城市的购房贷款利率降幅较大,一二线城市对贷款敏感度更大,因此贷款利率降低有效促进改善型户型需求。从户型整体关注热度情况来看,一线、二线及三线城市最受关注的户型均为3房, 一线城市3房热度占比为43.36%,二线城市占比49.51%,三线城市占比51.80%。从产品面积段来看,5月120-150㎡面积段在一、二线城市访问热度占比略有提升,而90-120㎡面积段热度有所下降,而三线恰好相反,90-120㎡面积段有所上升,挤压掉少量120-150㎡面积段的购买量。

4、项目数量

4.1重点城市新房项目数量及环比走势

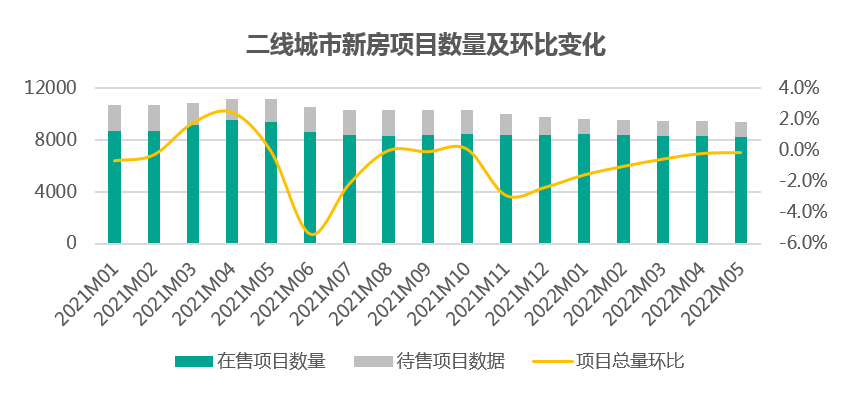

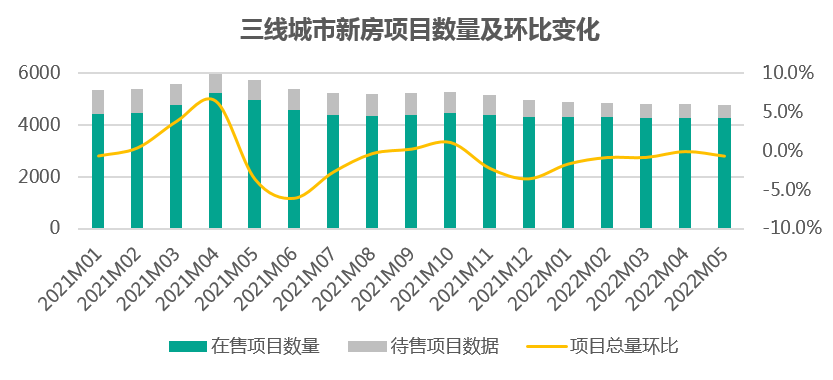

5月重点65城新房项目数量环比下降0.07%,待售和在售共计15674个。其中一线城市在售和待售项目量呈现上涨,二线和三线下降。今年1-5月在售和待售项目总量近乎连续性环比下降,一方面和去年下半年土地成交量同比下降有关,另一方面,今年1-4月住宅新开工面积同比下降28.4%,对于住宅项目的供应量也产生一定影响。

4.2各梯队代表城市新房项目数量及环比走势

不同梯队城市来看,5月一线新房项目数量环比上涨,二线和三线城市新房项目数量环比小幅下跌。其中一线城市项目数量为1482个,环比上涨2.4%,主要北京和上海受疫情影响,去化量环比降低,存量就相对增多。二线代表城市环比小幅下跌,跌幅为0.1%,项目数量为9427个,此类城市中除了南京、重庆等城市加大推盘力度,较多城市推盘节奏平稳。三线代表城市跌幅最大,下降0.7%,项目数量为4764个,2021年第四季度三线城市土地成交明显下滑,按照6-9的开发周期计算,第三季度如果三线去化速度出现小幅回暖,在售和待售项目量会继续出现小幅下降趋势。

5、价格分析

5.1重点城市在售均价及环比走势

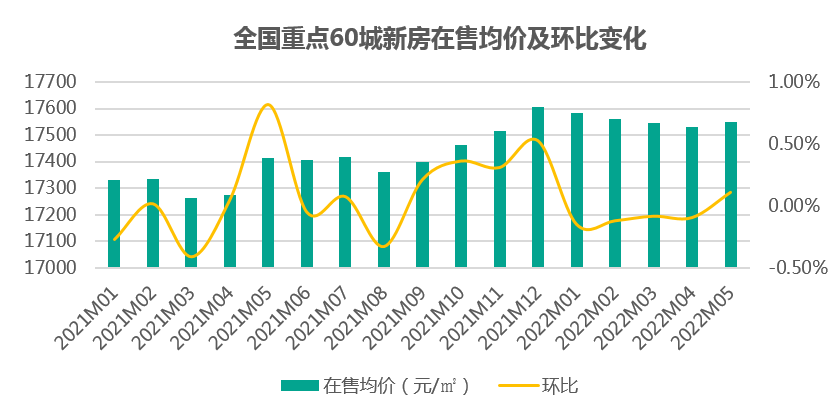

5月全国重点60城新房价格小幅上涨0.11%,均价为17549元/㎡,近5个月以来首次出现价格上涨。主要因本月5年期LPR调整到4.45%,下调15个基点,货币政策对楼市精准扶持,成都、杭州、南京、天津、太原、西安、长春、沈阳等二线城市纷纷出台放松调控政策,持续性的支持政策,在5月得到一定成效,预计未来纾困性政策在一、二线城市助力效果更为显著。

5.2各梯队代表城市在售均价及环比走势

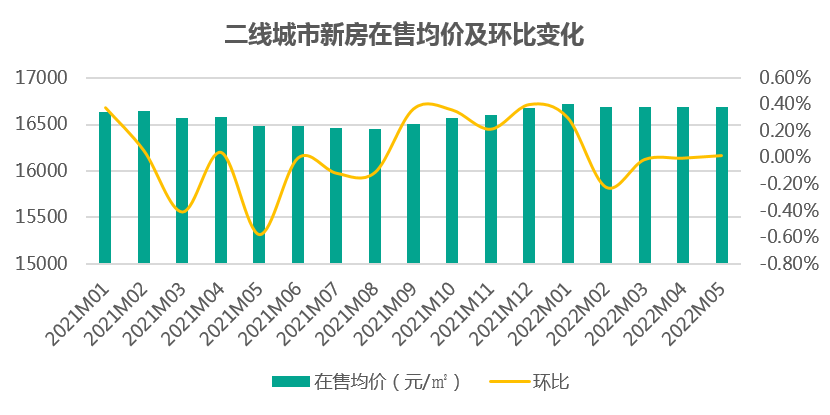

从不同梯队代表城市在售均价来看,5月三线城市价格环比涨幅最大,二线涨幅最小,几乎持平。三线城市5月环比上涨0.28%,在售均价13849元/㎡,涨价城市主要分布在华东和华南区域,其中徐州、湖州、嘉兴涨幅最大。一线城市均价46635元/㎡,环比微涨0.07%。二线城市均价16689元/㎡,环比微涨0.02%。

单城市来看,60个重点城市中有26城新房房价环比上涨,其中一线城市北京和深圳小幅上涨;二线城市中上涨的城市中有11个,主要有武汉、乌鲁木齐、杭州等;三线城市上涨的城市有13个,主要有徐州、湖州、嘉兴等。徐州涨幅位居60城首位,环比涨幅为3.68%,主要因政策环境较宽松,市场供求比较低,市场活跃度有所提高,因此价格有所提高。

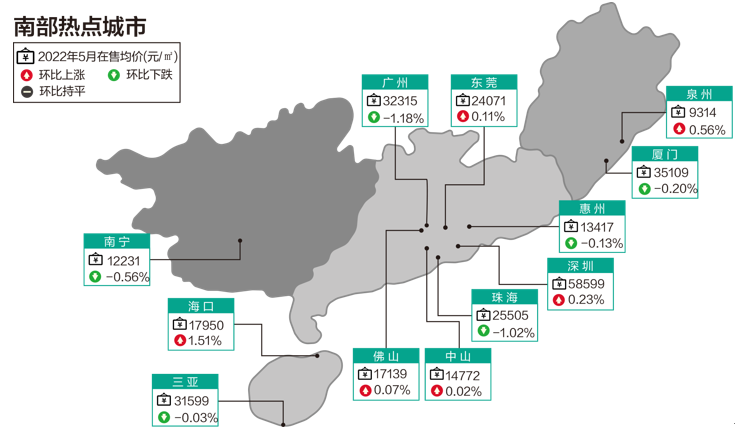

5.3重点60城新房在售均价地图

注:新房价格为安居客线上新房在售项目报价的月度平均值

5.4重点60城新房在售均价环比涨幅排行榜

更多阅读: