一如既往,年度报告是在中国工商银行牡丹卡中心的战略支持、中国光大银行信用卡中心、中国民生银行信用卡中心的数据和调研支持下,由课题组对2020年GDP总量百强城市(下称“GDP百强城市”)、百万数据样本、90多万个商圈街道、320万个小微及个体工商户进行抽样后,设置300多个数据标签最终形成了一手数据量最大、涉及人群最多、覆盖地域最广、标签描述最丰富、动态监测最实时的国内系列消费指数。

此前,瞭望智库先后在2021年首届中国国际消费品博览会、第六届新金融论坛等重大活动上,分别发布了2021年前三季度的“百城、千街、万店”消费指数报告。其中,每个季度都有应季专题,比如“618”购物节、成渝经济圈、城市夜经济、“双减”改革等,力争从季节变化、社会热点、重大改革等方面全方位追踪消费变化。

与2021年前三季度不同,此次年度报告是以年度“百城、千街、万店”指数为主体、以四季度指数为专题,同时加入了对京津冀协同发展“红利圈”的独家分析,分别从区域发展差异、城市特色发展、公共治理水平等方面聚焦新热点、寻找新故事。

这一次,库叔有了更客观、更有料的发现。一起来看。

三四线城市更“适应”常态化疫情防控

瞭望周刊社党委常委、副总编辑苏会志表示,总体上,疫情对消费规模带来了较大冲击,但也同时带来了消费场景和模式的迭代更新,催生了一系列“新消费”产业链,丰富了一系列科技应用场景,从根本上改变了老百姓的观念。

首先,课题组综合GDP百强城市的居民当期消费、跨期消费、极端消费、消费扩容情况四个维度,发现“总指数”年度20强城市中,三四线城市占据8席,占比40%。

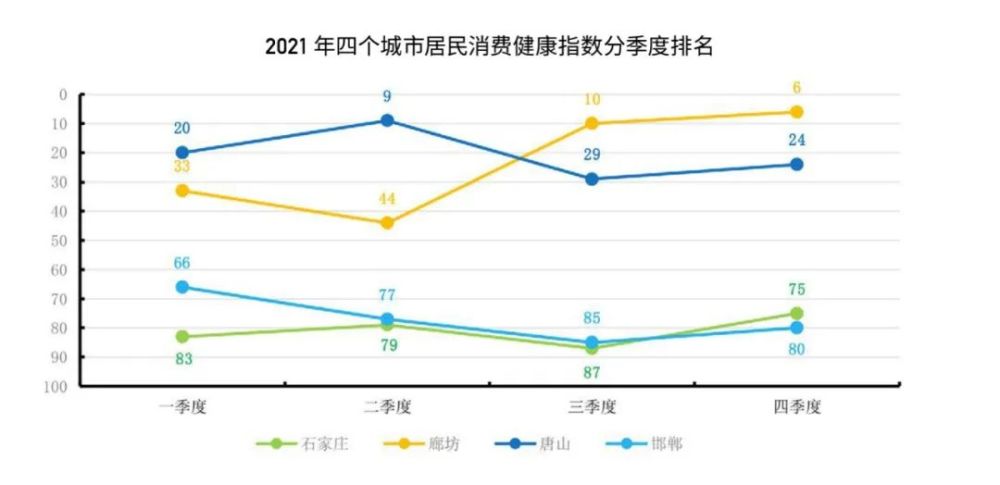

进一步分析发现,自2021年三季度起,三四线城市的居民消费健康度就呈明显向好趋势,尤其是湖州、廊坊、滁州等城市,下半年发力跃居上游。一定程度上说明,这些城市对于疫情防控常态化的适应力或相对更强,且全国范围内下沉市场的消费空间、消费潜力正在逐步显现。

其次,三四线城市居民对自身消费额度、笔数的跨期安排正渐趋理性。

2021年居民跨期消费健康度20强中,70%为三四线城市;尤其是下半年的跨期消费健康度20强中,三四线城市占比高达90%。其中,廊坊、湖州连续四个季度进入20强,且下半年始终位于前列。三季度伊始,就有宿迁、漳州首次上榜;连云港、驻马店、榆林也相继上榜,并在四季度进一步提升。一定程度上说明,以“小镇青年”为代表的三四线城市消费群体,正因就业和收入的逐步恢复而变得更加量入为出。当然,2022年表现是否稳定,还有待进一步观察。

再次,三四线城市居民对单笔大额消费的把控度也普遍向好。

2021年极端消费健康度20强城市中,三四线城市占比也高达60%。从各季度表现来看,二季度,20强排名出现上升的城市中80%为三四线城市;三、四季度,潍坊、邯郸、江门、天津、柳州、烟台、大连、许昌、唐山、茂名表现稳定,排名稳中有升。进一步说明稳就业、促消费政策逐步开始显效。

此外,三四线城市的居民消费扩容表现(包括消费规模扩大、消费结构升级、消费倾向变化等)也可圈可点。

2021年全年消费扩容情况的20强城市中,除天津为新一线城市外,其余均为三四线城市。尤其是下半年期间,三四线城市表现出有力的向好趋势,德州、廊坊、茂名、遵义、湛江、榆林、绵阳、菏泽排名连续两个季度持续提升。

课题组分析,一方面,由于一二线城市的消费结构已相对成熟和稳定,消费扩容和升级空间尚待进一步挖掘,而三四线城市的消费体系整体尚待成长和发展,居民的消费升级需求相比大城市可能更为突出。另一方面,中央一再提倡的消费下沉趋势,为三四线城市的消费扩容提供了优渥土壤。随着共同富裕、 数字经济、乡村振兴等国家战略的不断推进和落实,以社交电商、直播带货等为代表的新消费形式逐渐成为主流,使得三四线城市“小镇青年”“自由职业者”等群体有了消费升级的观念和途径,一定程度上提升了低线城市的消费增速。这也进一步证明,疫情带来了广泛的消费场景和模式迭代更新,正从根本上改变老百姓的观念和习惯。

更重要的是,疫情防控常态化并未深度影响三线城市居民的线下消费需求。

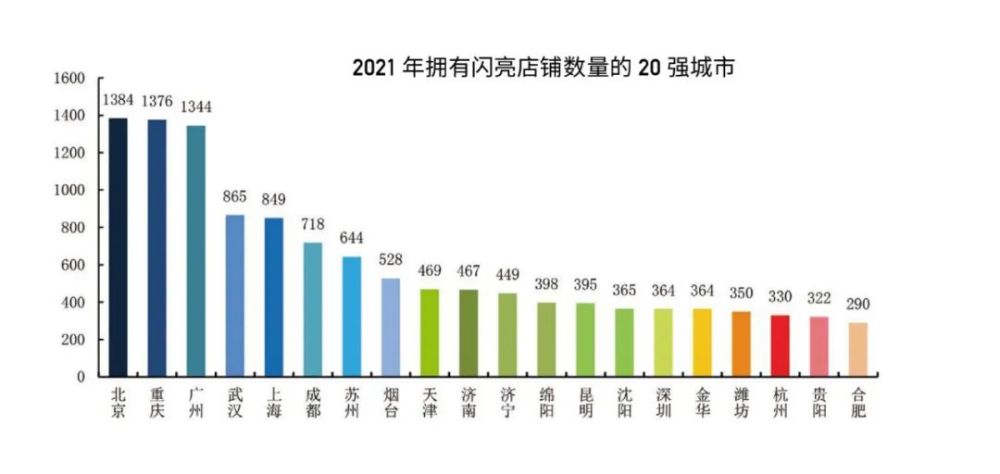

课题组根据GDP百强城市线下店铺的销售额度、销售笔数、额度波动和笔数波动四个维度数据筛选出了1万家“闪亮店铺”,将这1万家店铺按照所属城市进行数量归总,再将这些城市按照各自拥有的闪亮店铺数量进行排名。随后发现,每个季度拥有闪亮店铺数量的20强榜单中均有三线城市入榜,年度榜单中也有三线城市入围,甚至有超越部分二线城市的卓越表现。这进一步说明,三线城市不仅线上消费活跃,线下店铺经营状态也相对较好,疫情防控常态化并未深度影响居民逛街、聚餐等购买需求。

一线及新一线城市有待结构性改善

中国民生银行党委委员、副行长林云山表示,今年《政府工作报告》指出要坚定实施扩大内需战略,推动消费持续复苏。疫情防控常态化形势下,消费是经济增长的持久动力,信用卡作为连接金融供给侧与消费需求侧的重要支付工具,在拉动消费、扩大内需、服务民生和实体经济方面有着天然使命。

凭借庞大的人口流入红利和扎实的居民消费基础,大型城市一直领跑全国。但库叔却发现,2021年,一线及新一线城市的居民消费健康度、店铺及街道稳健度出现了结构性分化。

首先,来看看全年情况。最为亮眼的是“黑马”天津。综合2021年全年数据,课题组发现,四大指标中无论是当期消费、跨期消费、极端消费还是消费扩容的健康度排名,天津都名列前茅且占了三席“冠军”——自二季度以来总指数就始终保持首位,超过了北、上、广、深四大一线城市。

除天津外,年度指数中,上海、北京、杭州、成都分列第二名至第五名,整体表现较好,其中北京、上海更为稳定。在疫情防控常态化之时,尤其是北京举办全国两会、上海举办中国国际进口博览会等大型活动期间,两地居民仍然展现出消费健康向好的态势。

但是,分化也由此开始。年度总指数20强中,以杭州、南京、重庆为代表的新一线城市,当期消费健康情况表现较好,但跨期消费、极端消费、消费扩容等方面的健康度却普遍排名靠后。

以当期消费健康情况为例。数据显示,上海、北京、杭州、天津的居民当期消费健康情况表现最为稳定,2021年连续四个季度均排在前五位。一线城市中,北京、上海每个季度均位居前三,广州在二季度进入20强后表现也相对稳定,但深圳一直未进入20强。新一线城市中,天津、杭州、成都、南京全年表现稳定且均排名前列,其他新一线城市则呈现不稳定波动。

其次,一线及新一线城市居民对自身消费额度、笔数的跨期安排表现,也呈现出明显的地域差异。

从2021年跨期消费健康情况来看,一线及新一线城市中仅北京、天津、成都进入20强,并且在季度20强中的占比呈递减趋势,四季度仅有天津上榜。

课题组分析,一方面,过去十年间,由于新一线城市消费基数及基础设施发展较快、信息基建和信息接受速度较快、人口净流入量巨大、外来务工及流动人口需求不稳定等因素,使得互联网金融尤其P2P等机构炮制并鼓励“先消费,后挣钱”“拆东墙补西墙”等不良消费观,对于新一线城市居民影响相对更大。消费观的改变非一日之功,这些城市居民对个人消费额度、收入的安排已趋于合理,但在单笔大额消费、使用信用卡提前消费的均衡安排等方面仍有改善空间。这也就是说,与中小城市相比,大型城市居民对消费额度的使用和分配相对更为开放,消费习惯可能相对更为“任性”,较少考虑每个时期对消费额度、笔数的均衡分配。

再次,一线及新一线城市中代表性街道的繁荣度、活力值、稳定度表现也呈现分化。

一方面,课题组在销售额度、销售笔数、额度波动和笔数波动四个维度,对GDP百强城市的所有街道进行综合计算排名,最终从全国范围内筛选出1000条代表性街道,并按照其所属城市进行了数量归总,对百强城市按照其拥有的高人气街道数量进行排名。从各季度和全年表现来看,一线城市中,北京始终领先于其他一线城市,广州与上海的表现也比较稳定,深圳相对较弱;新一线城市中,佛山、东莞、苏州、重庆、成都始终在20 强榜单之内,表现得比其他新一线城市稳定。

课题组还发现,2021年拥有高人气街道数量的城市排名20强榜单中,长三角地区和珠三角地区的城市居多,一定程度上表明城市的经济发达程度与营商环境休戚相关。因此,为切实提振消费,还需要对大量有活力的小微企业、个体工商户予以支持,给予其更适宜的营商环境。

另一方面,从店铺经营情况来看,在全年和各季度拥有闪亮店铺数量的城市排名中,北京、重庆、广州始终位列前列,尤以重庆和北京更为突出。其中,重庆、北京、武汉、成都、上海、广州、济南连续四个季度上榜,表现坚挺。与一、二季度部分城市排名出现较大波动不同,三、四季度城市排名的波动幅度相对较小,尤其是一线及新一线城市更是相对稳定。一定程度上说明,一批大城市的消费规模已于2021年下半年趋于稳定,正在发挥 “定盘星”的关键作用,能够较快地从变化中找到新的平衡,稳住全国消费基本面。

京津冀“红利圈”——津冀出现高下之分

中国民生银行信用卡中心党委委员、副总裁许强表示,消费已成为国民经济稳定恢复的主要动力,在扩大内需战略的落实进程中,以北京、天津为代表的部分“京津冀经济圈”城市,正在不断以各类促消费、稳消费举措,推动消费的持续复苏。

库叔注意到,2021年除天津表现抢眼外,廊坊、唐山等少数京津冀城市也表现亮眼,但分化明显。在北京的带动下,京津冀城市协同发展的步调和节奏呈现出明显差异。

首先,天津一马当先,战斗值拉满。

2021年全年,天津在总指数中位列榜首,并在跨期消费、极端消费、消费扩容三个细分维度排在首位,当期消费位列第四,总体上超越四大一线城市。

一是当期消费上,二季度起,天津居民当期消费健康度持续稳定在第四位,与北京、上海、杭州等城市竞争激烈;

二是跨期消费上,天津连续四个季度上榜,且是第四季度唯一上榜20强的大型城市;

三是极端消费上,天津在二、三、四季度均居榜首;

四是消费扩容上,天津在一、二季度位列榜首。

课题组发现,整体上,疫情似乎并未对天津居民的日常消费和工作投入造成本质影响,天津居民仍表现出极其强劲的消费意愿、消费实力和相对科学的消费习惯。2021 年天津居民在使用和分配消费额度、安排单笔大额消费等方面,基本做到了均衡、理性、稳定,更好地适应了疫情防控常态化节奏。

其次,河北分化明显,离京越“近”红利越多。

由于GDP全国百强城市中,河北省城市入围较少,课题组主要以石家庄、廊坊、唐山、邯郸四个代表城市为主体,观察分析河北省在京津冀协同发展政策下居民的消费表现。

2021 年,这四个城市的消费健康度呈现出较大差异。

一是总指数上,廊坊、唐山在各个季度的表现均超越石家庄和邯郸, 且优势明显。

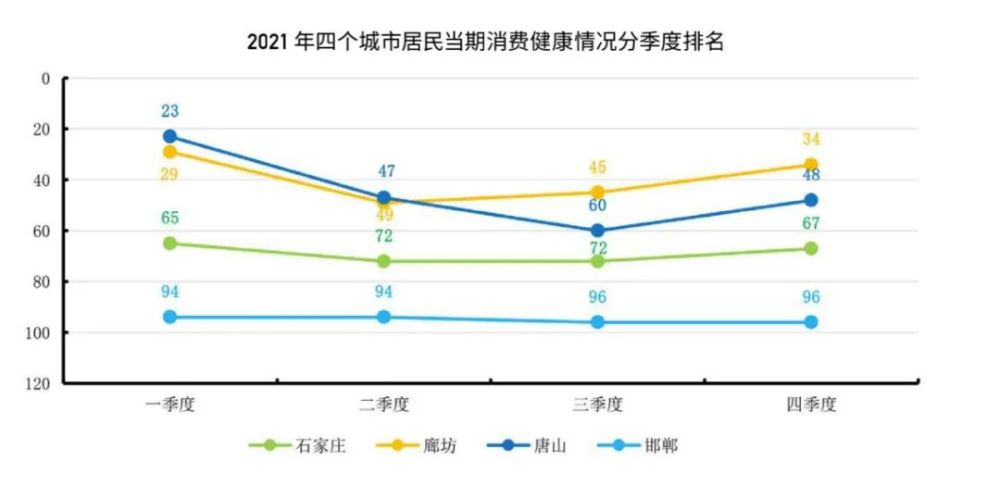

二是当期消费上,廊坊和唐山仍保持领先地位,但优势不明显。并且,四个城市的当期消费健康度排名均不靠前。

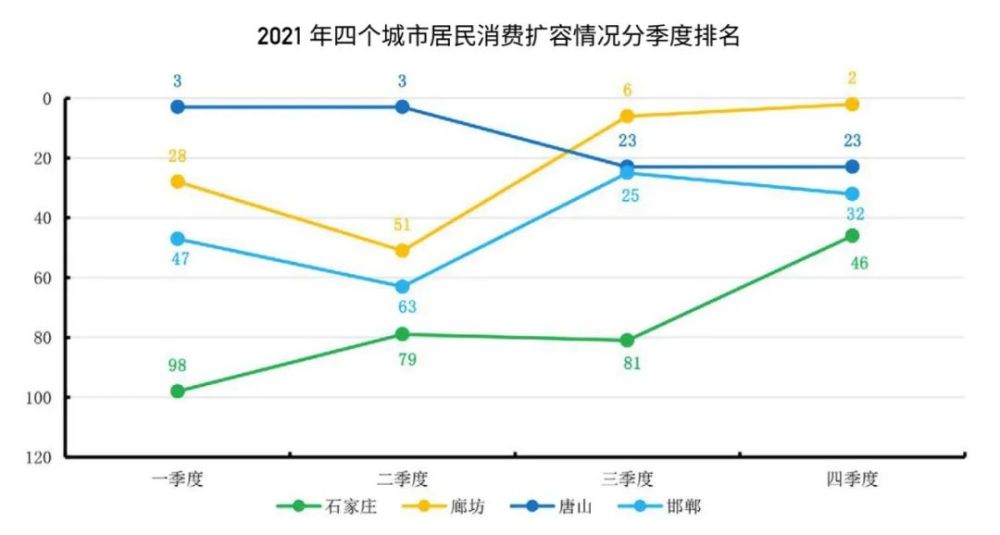

三是跨期消费和消费扩容上,廊坊和唐山的领先地位明显,甚至曾在个别季度进阶至全国前三甲。

四是极端消费健康度上,唐山和邯郸处于领先地位,尤其是邯郸表现得更为稳定。

课题组分析,首先,离京越“近”红利越多:四个城市中廊坊、唐山与北京的地理距离、产业联动更紧密,居民消费习惯也与北京更为接近,消费健康度更高。

其次,邯郸这类城市居民幸福指数更高:四个城市中邯郸距离北京的地理距离和“政策距离”都相对较远,因此在其他几个细分维度上表现弱于廊坊与唐山,但在极端消费上却表现非常稳定,表明邯郸居民对于超大额、大额消费(如奢侈品)的追求并不旺盛。

再者,河北省对于政策红利的综合承载力仍有较大提升空间。石家庄作为河北省省会城市,在各项指标上始终处于落后位置,这也代表了众多河北省其他城市的现状。因此,大力提升河北省对于京津冀政策红利的综合承载力,带动更多城市在硬件和软件建设上更高效、更健康地发展,是为京津冀协同发展提供新空间的有效举措。

文 | 瞭望智库金融研究院 王亭亭

更多阅读: