2022 年 3 月二手车市场整体表现

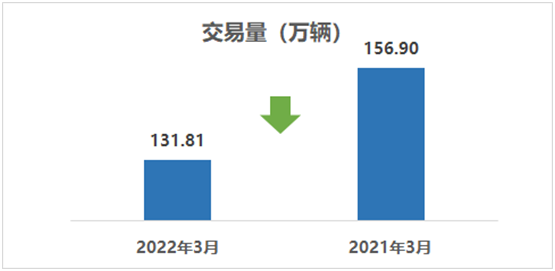

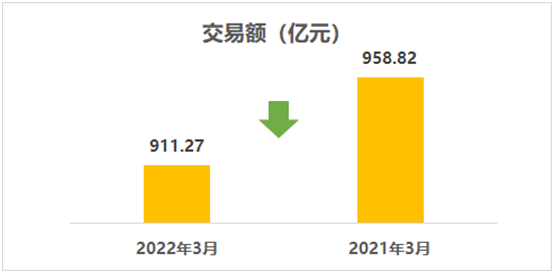

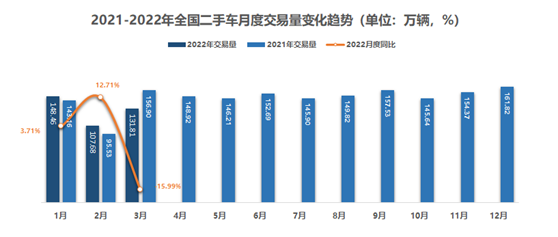

2022 年 3 月,全国二手车市场交易量 131.81 万辆,交易量环比增长 22.41%,月度同比下降 15.99%,交易金额为 911.27 亿元。

2022 年 1-3 月,全国二手车累计交易量 387.96 万辆,交易量同比下降 1.93%,交易金额为 2726.84 亿元。

3 月份受到国内局部地区疫情因素影响,市场的景气度大幅转弱,很多二手车经营企业出现了阶段性的暂停营业,主要集中在上海、河北、山东、吉林、江苏等地区的重点市场,其它地区虽可正常经营,但线下集客与成交量均受到影响,致使全国 31 个省份有 24 个呈现同比下降的趋势。

根据对二手车经营企业的调研情况显示,库存周期已经达到 42-45 天左右,库存深度较 2 月份也有所增加,导致很多经销商现阶段以清理库存回笼资金为主,短期内不会增加库存。同时二手车经理人指数显示,3 月份仅为 36.6% 并且连续三个月处于荣枯线以下,二手车企业经营状况进一步回落。

对于 4 月份的市场预期,疫情对于市场的客流、成交量的影响还将持续一段时间,尤其是在前两周,市场依然在下行通道徘徊。4 月中后期随局部疫情有所缓解,前期压制的消费需求会集中体现,但这不并是市场回暖的信号。一方面疫情反复的直接影响就是消费者购车需求降低,另一方面一季度出现的互联网大厂的裁员潮,以及疫情对于中小企业的影响,某种程度上也制约了消费需求的增长。因此预计 4 月份的交易量跟 2021 年同期相比还将下降 10% 以上,市场依然处于不景气区间。

2022 年 3 月二手车分车型结构分析

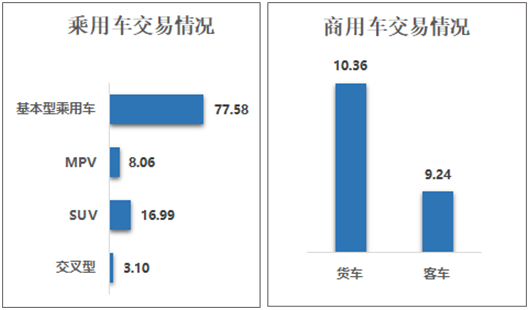

具体来看,3 月乘用车情况:基本型乘用车共交易 77.58 万辆,环比增长 21.21%,同比下降 18.67%;SUV 共交易 16.99 万辆,环比增长 23.13%,同比增长 0.83%;MPV 共交易 8.06 万辆,环比增长 22.94%,同比下降 12.48%;交叉型乘用车共交易 3.10 万辆,环比增长 29.73%,同比下降 12.05%。

商用车情况:客车 9.24 万辆,环比增长 23.91%,同比下降 24.53%;载货车 10.36 万辆,环比增长 25.27% ,同比下降 19.35%。

3 月份,乘用车与商用车同比均出现了较为明显的下降。商用车的降幅超过 20%,乘用车下降了 15%,SUV 成为同比唯一正增长的车型。

2022 年 1-3 月,基本型乘用车共交易 230.73 万辆,同比下降 3.89%;SUV 共交易 49.42 万辆,同比增长 17.26%;MPV 共交易 22.95 万辆,同比增长 0.79%;交叉型乘用车共交易 8.81 万辆,同比下降 0.54%。

商用车情况:客车 27.10 万辆,同比下降 14.99%;载货车 30.06 万辆,同比下降 9.21%。

整体来看 1-3 月,商用车较去年同期下降更为明显,同比下降了 12 个百分点。乘用车同比小幅下降 0.6%,其中 SUV 车型逆势增长明显。随着汽车消费升级以及国家三胎政策的开放,二手车消费结构也在发生变化,SUV 与 MPV 车型的市场份额也在进一步扩大。

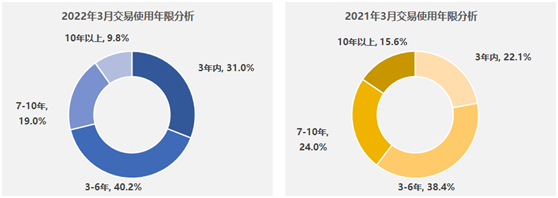

2022 年 3 月二手车交易车辆使用年限分析

3 月,二手车使用年限在 3-6 年的交易量最多, 占比为 40.2%,环比增加了 3.1 个百分点,较去年同期增加了 1.9 个百分点;使用年限在 3 年内车型占比为 31%,环比增加了 2.6 个百分点,较去年同期增加了 8.9 个百分点;车龄在 7-10 年的车型占比为 19%,环比减少了 2.1 个百分点,较去年同期减少了 5 个百分点;车龄 10 年以上的车型占比为 9.8%,环比减少了 3.6 个百分点,较去年同期减少了 5.7 个百分点。

1-3 月,6 年以内的二手车较去年同期增长比较明显,其中主要集中在 3 年以内的车型。7 年以上的二手车较去年同期有明显下降。

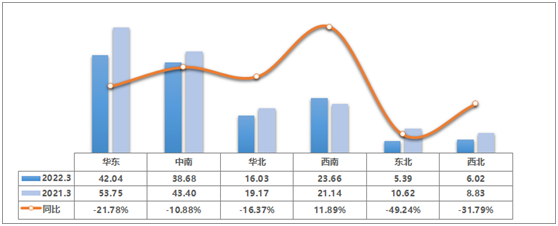

2022 年 3 月六大区域情况分析

2022 年 3 月六大区域二手车交易情况

2022 年 3 月,全国六大区仅西南北地区较去年同期有所增长,其余地区均有不同程度下降。其中下降最为明显的是东北地区,同比下降 49%,二手车交易量为 5.39 万辆;其次是西北地区同比下降了 31.79%,二手车交易量为 6.02 万辆;华东、华北和中南地区分别下降了 21.78%、16.37% 和 10.88%,分别交易二手车 42.04 万辆、16.03 万辆和 38.68 万辆;西南地区共交易了 23.66 万辆,同比增长 11.89%,主要来自于四川与贵州的市场带动。

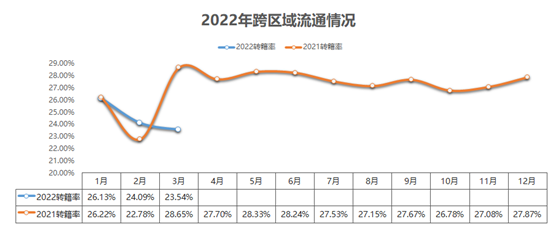

2022 年跨区域流通情况

从数据上显示,多地防疫政策的升级对二手车的跨区域流通带来很大影响。3 月二手车转籍比例为 23.54%,环比小幅下降 0.6%,较去年同期下降了 5.1 个百分点,预计 4 月份还将持续下降趋势。

更多阅读: