2022年9月二手车市场整体表现

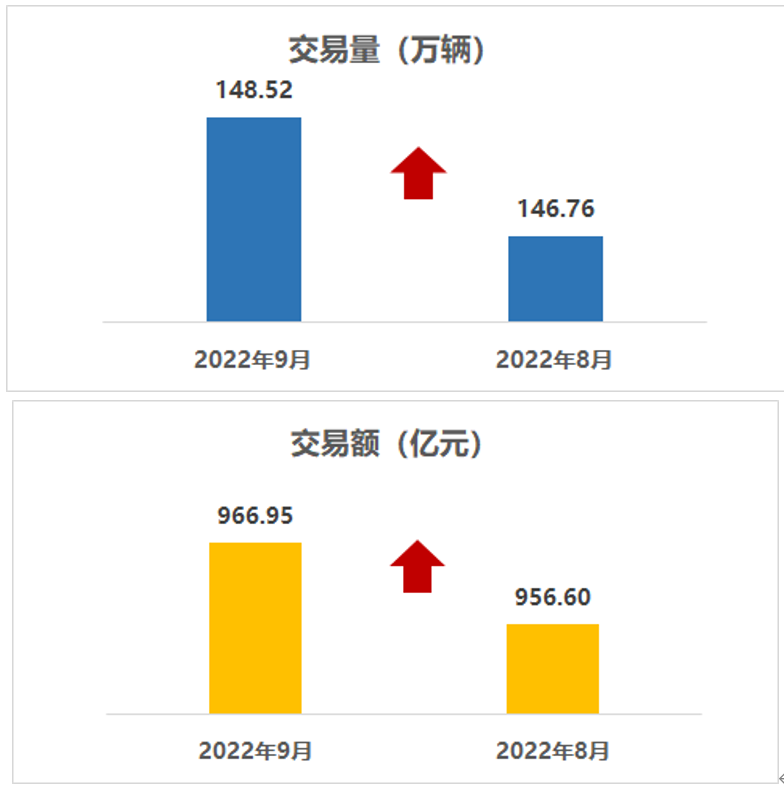

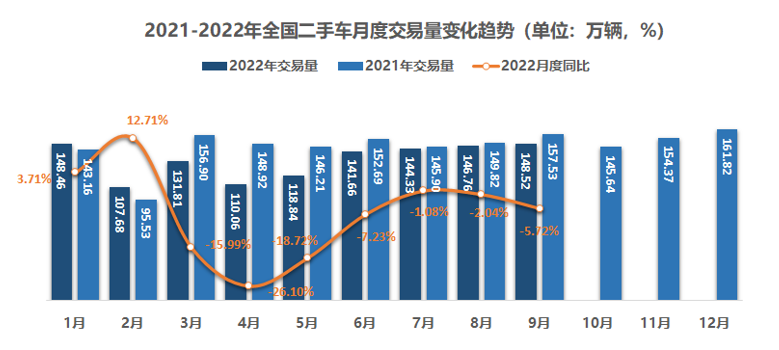

2022 年 9 月,全国二手车市场交易量 148.52 万辆,交易量环比增长 1.2%,同比下降 5.72%,交易金额为 966.95 亿元。

2022 年 1-9 月,二手车累计交易量 1198.12 万辆,同比下降 7.6%,与同期相比减少了 98.6 万辆,累计交易金额为 8141.9 亿元。

9 月份是二手车市场传统旺季,今年虽然有诸多不利因素的扰动,但学生开学、中秋、国庆假期的短途出行等因素提升了二手车的购车需求,也为本月的市场注入新的活力。9 月份的二手车经理人指数也显示已到达 50.1%,比 8 月份上升近 7 个百分点,重归荣枯线以上。

总体来看,9 月的市场呈现以下几方面的特征:1、现阶段部分地区的散点疫情已得到有效控制,对车辆及人员的流动影响也逐渐减小,跨区域流通比例已接近去年同期。2、本月交易规模有所扩大,受新车价格持续下探的影响,二手车销售价格依然没有上涨,与 8 月基本持平。3、从库存情况来看,本月的平均库存周期为 50 天,较 8 月份又延长了一天。据对经销商调研情况反馈,主要原因还是上中旬受散点疫情的影响,客流量有所减少,但车源价格有所上涨导致库存周期有所延长。

据公安部最新发布数据显示,截至 2022 年 9 月底,全国汽车保有量 3.15 亿辆,汽车转让登记业务 1,535 万笔,今年前三季度,汽车转让登记量与汽车新车注册登记量的比例达到 1:1.13,较去年同期 1:1.24 明显升高。从上牌数据看,前三季度全国二手车市场受疫情冲击较大,近期市场逐步得到改善。因此对于 10 月份的二手车市场预期,新车市场的增长会推动二手车置换率的有效提升,也会有更多优质车源涌入市场,同时跨区域流通性得到改善,市场需求和客流量也会较之前有所好转。

以下具体分析 9 月份二手车市场结构性特征:

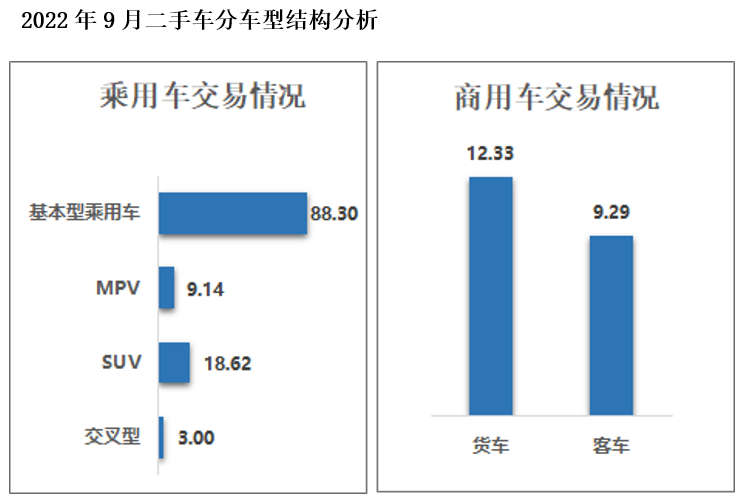

具体来看,9 月乘用车情况:基本型乘用车共交易 88.3 万辆,环比增长 1.72%,同比下降 5.9%;SUV 共交易 18.62 万辆,环比增长 0.08%,同比增长 1.67%;MPV 共交易 9.14 万辆,环比增长 1.19%,同比下降 0.26%;交叉型乘用车共交易 3.0 万辆,环比下降 5.37%,同比下降 22.96%。

商用车情况:客车 9.29 万辆,环比增长 2.27%,同比下降 16.34%;载货车 12.33 万辆,环比增长 0.43%,同比下降 5.66%。

9 月份,乘用车与商用车较上月均有小幅增长。但相比去年同期乘用车下降近 5%,商用车降幅超过 10%。

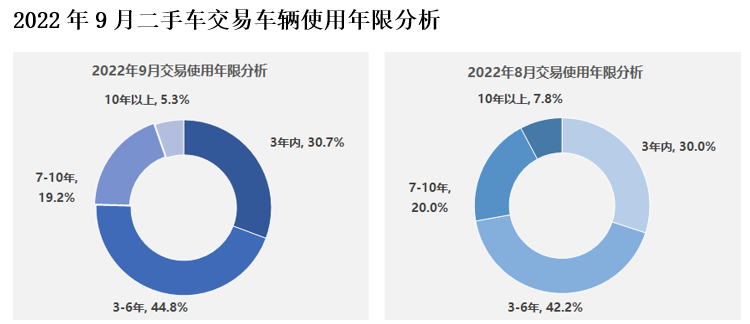

9 月,二手车使用年限在 3-6 年的交易量最多, 占比 44.8%,环比增加了 2.6 个百分点,较去年同期增加了 9 个百分点;使用年限在 3 年内车型占比为 30.7%,环比增加了 0.6 个百分点,较去年同期增加了 5.6 个百分点;车龄在 7-10 年的车型占 19.2%,环比下降了 0.8 个百分点,较去年同期减少了 3 个百分点;车龄 10 年以上的车型占比为 5.3%,环比下降了 2.5 个百分点,较去年同期减少了 11.7 个百分点。

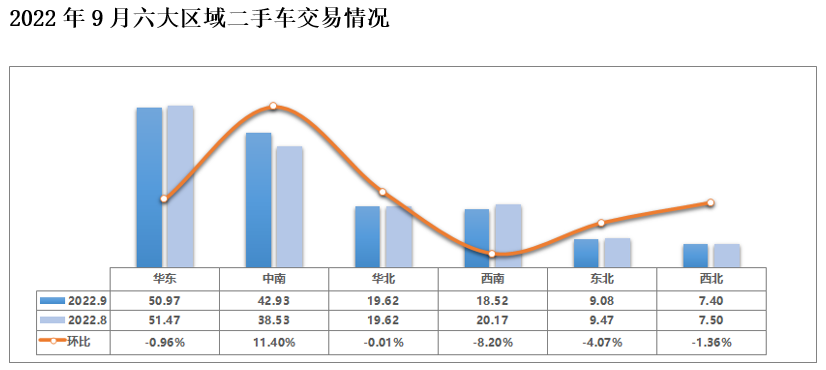

2022 年 9 月六大区域情况分析

2022 年 9 月,全国六大区中仅中南地区环比有所增长,其余五个地区环比均出现不同程度下降。本月中南地区环比增长了 11.4%,二手车交易量为 42.93 万辆,较高增长主要来自于广东、河南等省份的带动,另外海南省本轮疫情得到有效控制,市场已基

本恢复正常。西南地区环比下降最为明显,环比下降了 8.2%,二手车交易量为 18.52 万辆,云、贵、川以及西藏地区受疫情影响,交易量持续下降,其中四川省环比上月降幅超过 20%,对整体西南地区造成影响明显。东北地区环比下降了 4.07%,二手车交易量为 9.08 万辆,其中吉林与黑龙江两省环比小幅下降,辽宁省较上月略有增长;本月西北地区较上月下降 1.36%,二手车交易量为 7.4 万辆。华东地区受上海,山东两地影响,环比小幅下降 0.96%,二手车交易量为 50.97 万辆;华北地区较上月下降 0.01%,二手车交易量为 19.62 万辆。

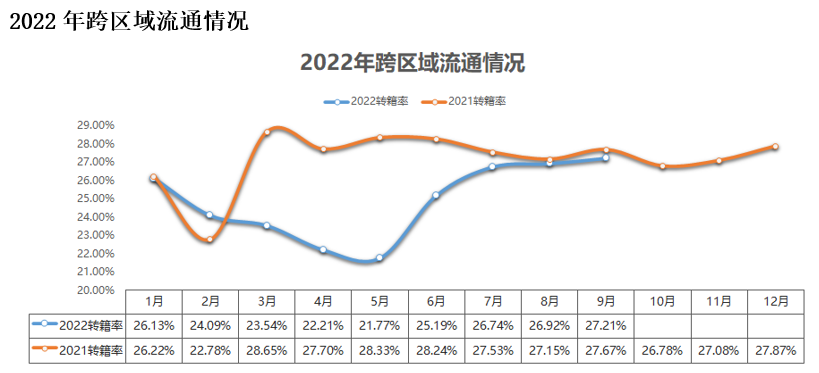

9 月份是传统的消费旺季,加上国庆假期出行需求增加,对于汽车消费有一定的促进作用,另一方面受疫情影响,全国多地防控措施收紧,对于二手车跨区域流通会产生一定影响,尤其是四川及周边一些省份交易量出现明显回落,但整体来看 9 月份转籍率小幅回升为 27.21%,较 8 月份增加了 0.3 个百分点,已接近去年同期水平,预计 10 月份全国二手车跨区域流通情况会持续好转。

更多阅读: