一、2021 年 11 月市场概况

2021 年 11 月二手车市场整体表现

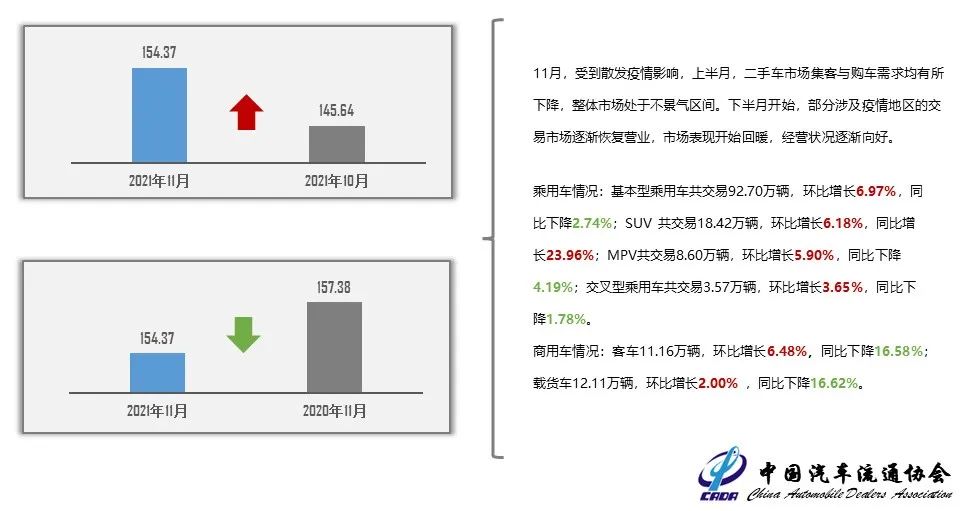

- 2021 年 11 月,全国二手车市场交易量 154.37 万辆,交易量环比增长 5.99%,交易金额为 1036.48 亿元。

2021 年二手车市场月度交易趋势

- 2021 年 11 月,全国二手车交易量为 154.37 万辆,同比去年同期下降 1.91%。同比连续两个月出现负增长,主要是受散发疫情及去年同期基数较高的影响。据了解,本月多数受到疫情影响的企业已经陆续恢复正常营业,二手车市场经营状况逐渐向好。临近年末购车需求持续回升,去年全年的交易峰值出现在 12 月,二手车交易量为 170 万辆。今年 12 月份的工作日与去年同期持平,但疫情同样给二手车市场带来了很多的不确定性。

- 今年 1-11 月,二手车交易量为 1596.69 万辆,较去年同期增长 26.38%,去年同期受到疫情影响,全国二手车交易量为 1263 万辆,参考 19 年同期数据,二手车交易量较 19 年同期增长了 20.63%。

2021 年 11 月二手车交易车辆使用年限分析

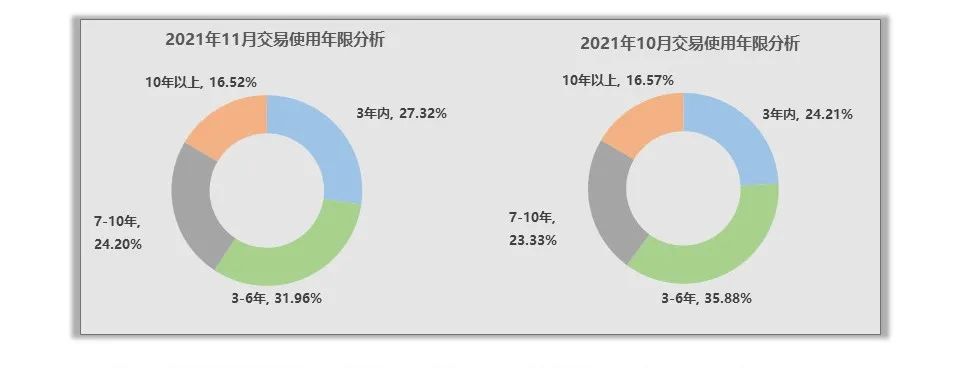

- 11 月,二手车使用年限在 3-6 年的交易量最多, 占比为 31.96%,与 10 月份相比下降 3.92 个百分点;

- 使用年限在 3 年内车型占比为 27.32%,增长 3.10 个百分点;

- 车龄在 7-10 年的车型占比为 24.20%,增长 0.87 个百分点;

- 车龄 10 年以上的车型占比为 16.52%,下降 0.05 个百分点。

2021 年 11 月六大区域情况分析

2021 年 11 月区域交易情况

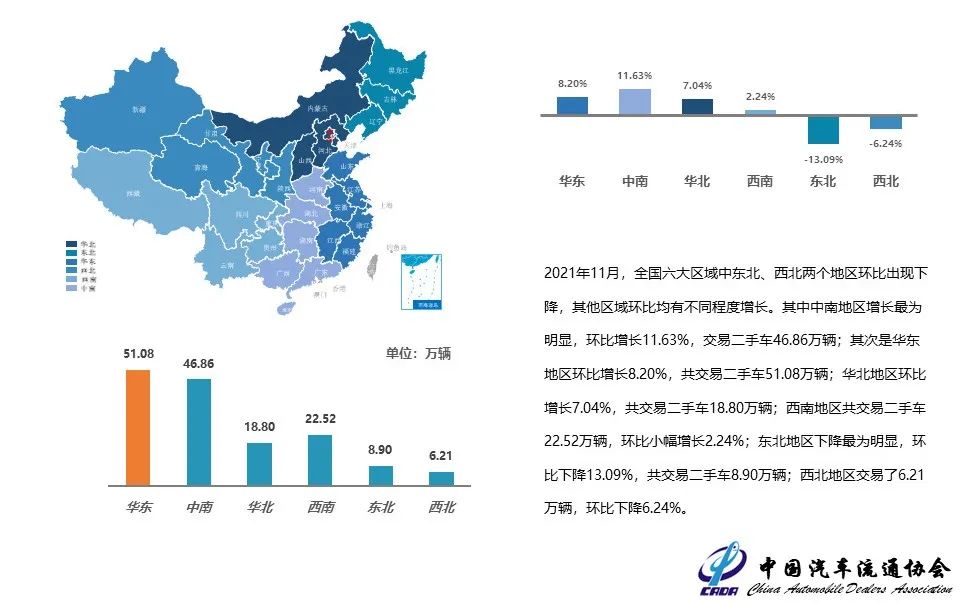

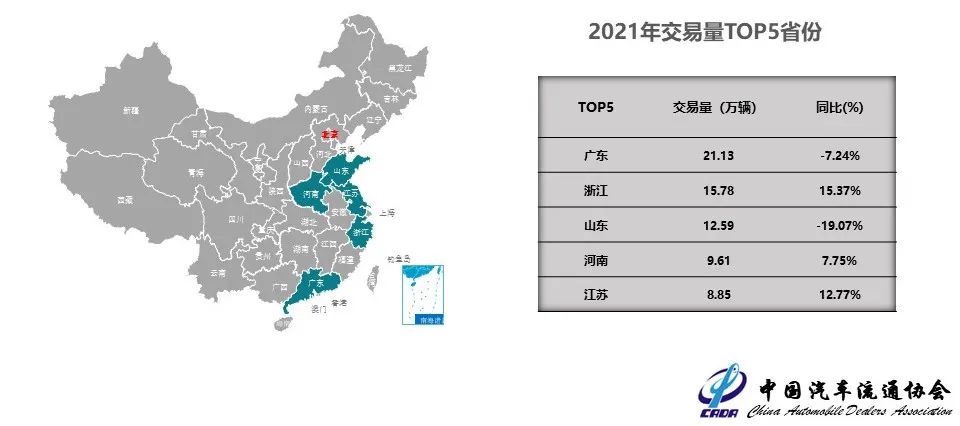

- 2021 年 11 月,交易量排名前五的省份中,浙江省较去年同期增长最为明显,同比增长 15.37%,共交易二手车 15.78 万辆;其次是江苏省同比增长 12.77%,共交易二手车 8.85 万辆;河南省同比增长 7.75%,共交易二手车 9.61 万辆;山东省下降较为明显,同比下降 19.07%,共交易二手车 12.59 万辆;广东省同比下降 7.24%,二手车交易量为 21.13 万辆。

二、2021 年 1-11 月市场概况

2021 年 1-11 月细分市场变化情况

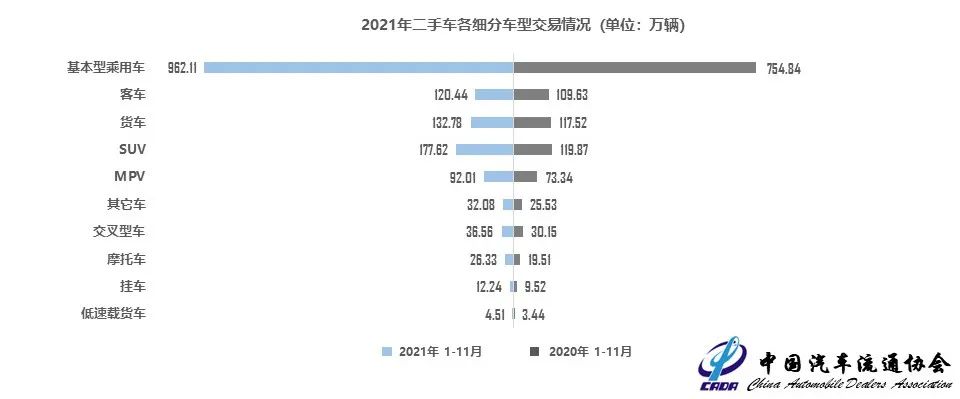

- 2021 年 1-11 月,全国二手车市场累计交易量 1596.69 万辆,同比增长 26.38%。其中;基本型乘用车共交易 962.11 万辆,同比增长 27.46%;客车 120.44 万辆,同比增长 9.86%;载货车 132.78 万辆,同比增长 12.99%;SUV 177.62 万辆,同比增长 48.18%;MPV 92.01 万辆,同比增长 25.47%;交叉型乘用车 36.56 万辆,同比增长 21.26%。

- 2021 年 1-11 月,各车型同比均有明显增长。

2021 年 1-11 月价格区间分布对比

- 2021 年 1-11 月二手车价格区间分布:3 万元及以下价格区间的车辆下降 0.86%,3-5 万区间增长 0.44%,5-8 万区间下降 0.39%,8-12 万区间增长 0.10%,12-15 万区间下降 0.57%,15-30 万区间增长 0.98%,30 万区间以上增长 0.31%。

- 5 万元以下价格区间与去年同期相比下降了 0.42%,5-15 万元价格区间与去年同期相比下降了 0.87%, 15 万以上价格区间与去年同期相比增长了 1.29% 。

- 12 月第四周日均交易量 6.32 万辆,市场表现与上周基本持平,与上月同期相比增长 4.3%,增速持续回落,市场上升乏力。回顾 12 月前几周二手车市场情况,第一周日均交易 6.51 万辆,环比增长 7.56%,延续了上个月末的高增长趋势;第二周日均下降到 6.26 万辆,环比下降 3.97%,第三周日均 6.30 万辆,环比增长 0.62%;第四周日均 6.32 万辆,增速持续回落。总体来看较上月日均交易规模有所增长,但也表现出市场人气不旺,车商预期转弱的特征。其主要原因一方面是持续一段时间的散点疫情影响因素没有完全消除,影响了消费者的购车信心,线下集客有所减少,另一方面临近年底各地的管控加严、部分地区提倡就地过年等政策、以及恶劣天气的增加造成跨区域流通不畅,第三连续几个月上涨的收车价格导致收购成本增加,也影响了车商的经营信心

2021 年跨区域流通情况

- 11 月二手车转籍比例为 27.08%,转籍比例环比上月增长了 0.3 个百分点,较去年同期下降了 1.6 个百分点,接近去年 5 月份水平。

2021 年 11 月省市转籍情况

- 2021 年 11 月全国转籍比例为 27.08%,同期相比下降 1.6 个百分点。

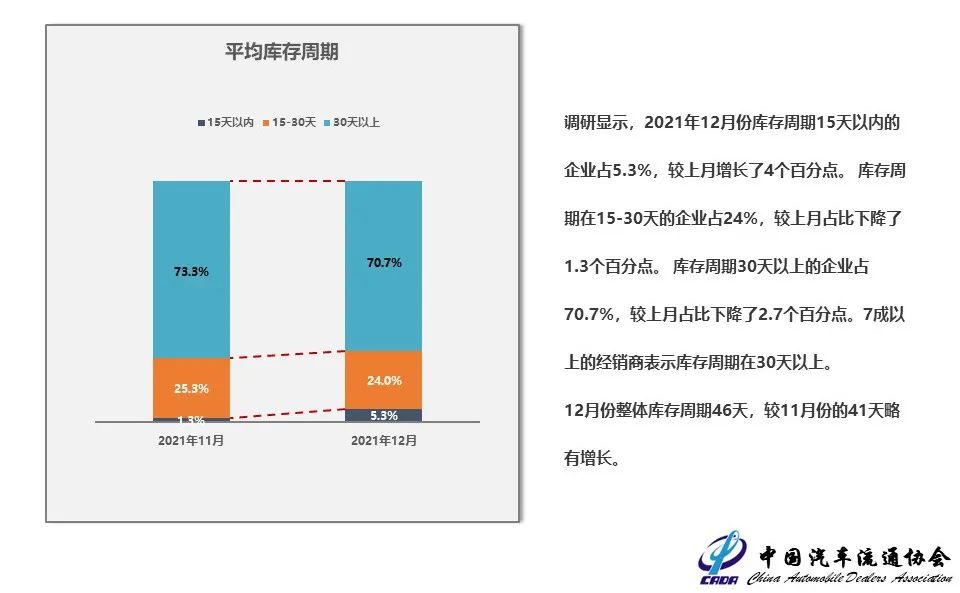

四、经销商调研情况

更多阅读: