2022 年 8 月,全国二手车市场交易量 146.76 万辆,交易量环比增长 1.69%,同比下降 2.04%,交易金额为 956.6 亿元。

本月前两周因南方局部连续高温多雨天气影响了部分线下的集客效果,导致市场需求不旺,后期涉及西南、西北地区的疫情反复使第三、四周的市场出现小幅滑坡,虽然诸多不利因素影响了本月的交易量,但自 4 月以来交易规模依然呈现逐步回升的态势。

9 月第三周日均交易量为 6.13 万辆,环比上周增长 11.33%,与 8 月份同期相比增长 1.65%。第二周日均交易量为 5.50 万辆,与 8 月同期相比下降 7 个百分点;第一周日均交易 5.49 万辆,环比上周下降 0.5 个百分点,与 8 月同期相比下降了 7.26%;预计 9 月交易规模在 148-150 万辆左右,同比下降 4.76%。前三季度预计交易量在 1200 万辆,累计同比下降 7.5%。

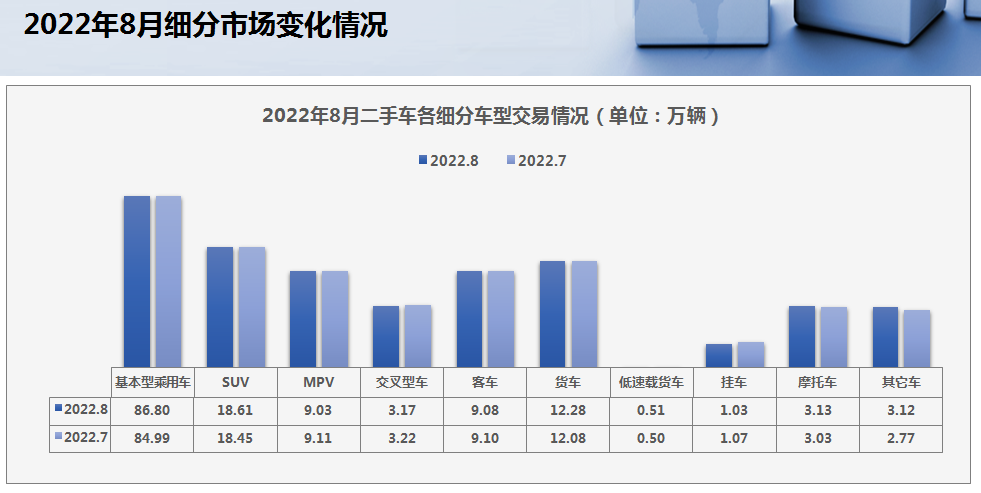

基本型乘用车共交易 86.80 万辆,环比增长 2.13%,同比下降 3.7%;SUV 共交易 18.61 万辆,环比增长 0.86%,同比增长 11.8%;MPV 共交易 9.03 万辆,环比下降 0.8%,同比增长 2.9%;交叉型乘用车共交易 3.17 万辆,环比下降 1.51%,同比下降 8.5%。

商用车情况:客车 9.08 万辆,环比下降 0.17%,同比下降 15.6%;载货车 12.28 万辆,环比增长 1.61%,同比下降 2.9%。

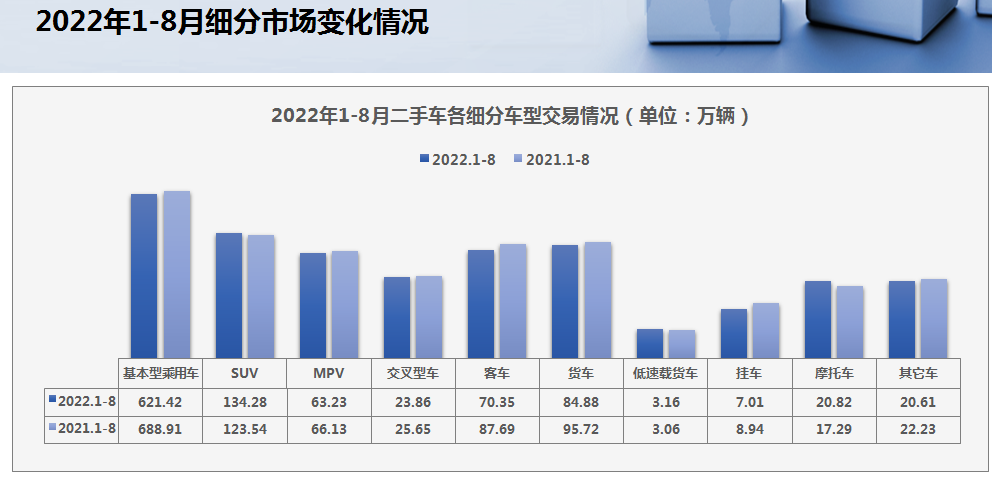

2022 年 1-8 月,全国二手车市场累计交易量 1049.6 万辆,同比下降 7.9%,比 1-7 月降幅收窄 0.8 个百分点。基本型乘用车共交易 621.42 万辆,同比下降 9.8%;SUV 共交易 134.28 万辆,同比增长 8.7%,比 1-7 月增长了 0.5 个百分点;MPV 共交易 63.23 万辆,同比下降 4.4%;交叉型乘用车共交易 23.86 万辆,同比下降 7%。

商用车情况:客车 70.35 万辆,同比下降 19.8%;载货车 84.88 万辆,同比下降 11.3%。

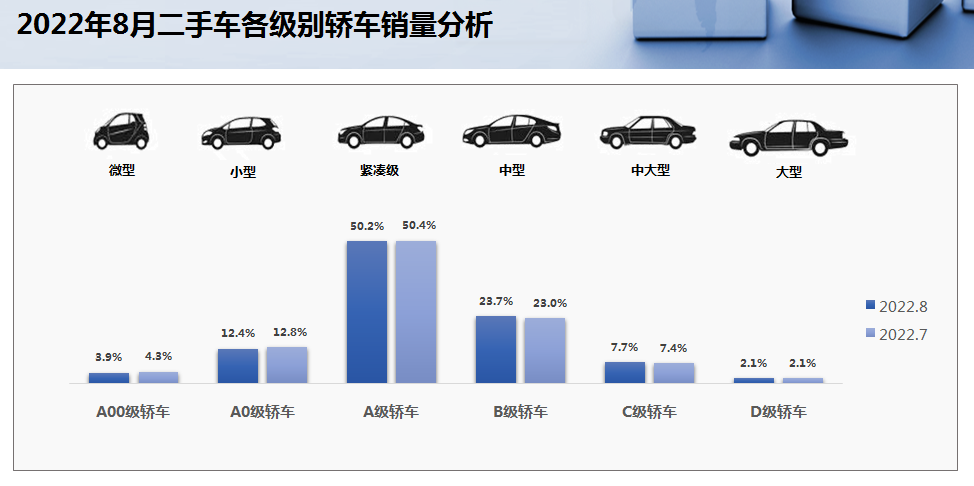

2022 年 8 月,各级别轿车的整体销量来看,A 级轿车仍旧是二手车市场中最热销的车型,平均占比为 50.2%,较上月减少了 0.2%,其次是 B 级轿车平均占比 23.7%, 较上月增加了 0.7%。C 级轿车平均占比 7.7%, 较上月增加了 0.3%。D 级轿车占比为 2.1%,较上月基本持平;8 月,A 级及以下级别轿车占比较上月略有减少,B 级、C 级车型较上月略有增加。

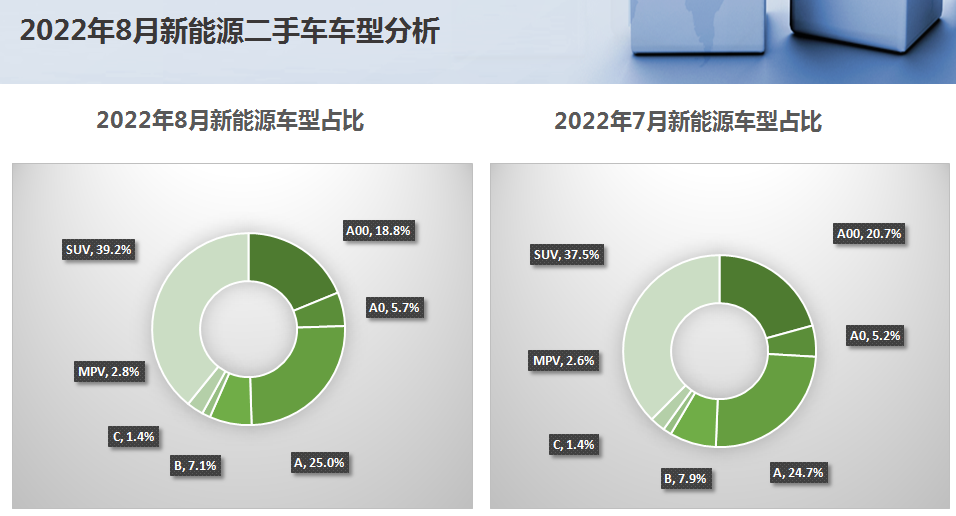

2022 年 8 月,全国新能源二手车中,A0 级、A 级、MPV、SUV 车型交易占比较上月有所增加,其余车型均有不同程度的减少,其中 SUV 车型占比增长最为明显,较上增加了 1.6%,占比为 39.2% 。A00 级车型占比下降了 1.9 个百分点,占比为 18.8%。C 级车型占 1.4%,较上月保持持平。

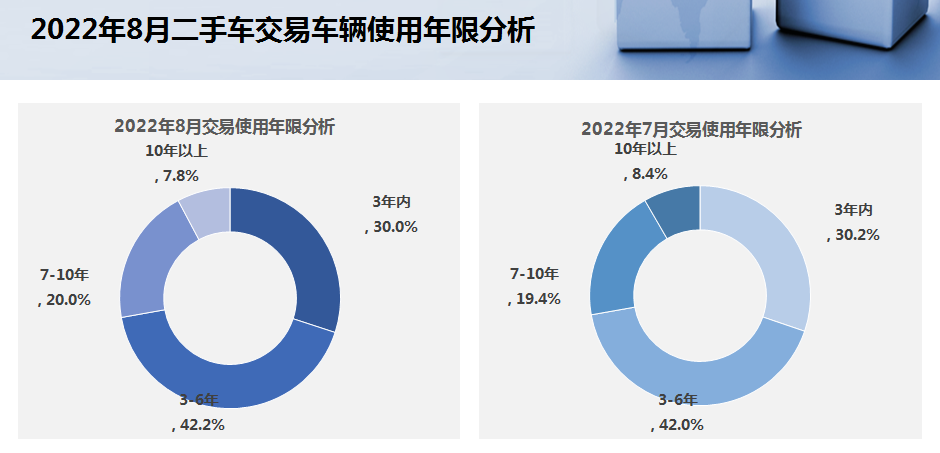

8 月,二手车使用年限在 3-6 年的交易量最多, 占比 42.2%,环比增加了 0.2 个百分点,较去年同期增加了 6.6 个百分点;使用年限在3年内车型占比为30%,环比下降了0.2个百分点,较去年同期增加了6.9个百分点;车龄在7-10年的车型占20%,环比增加了0.6个百分点,较去年同期减少了4.2个百分点;车龄10年以上的车型占比为7.8%,环比下降了0.6个百分点,较去年同期减少了9.3个百分点。

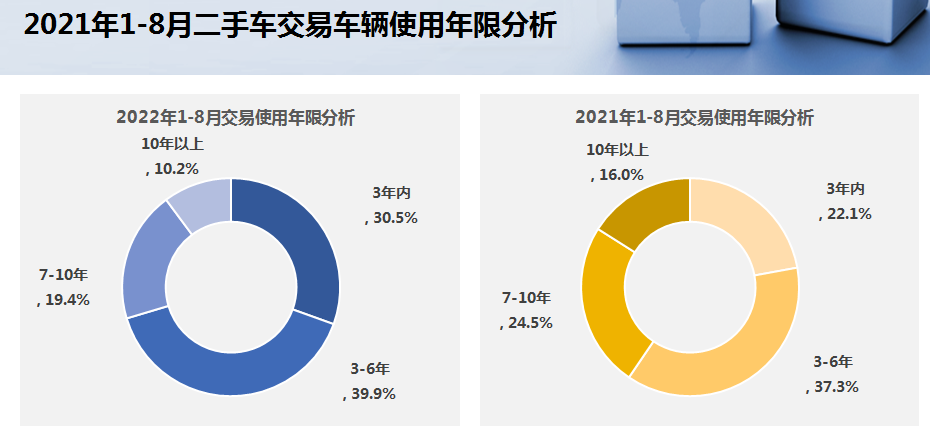

1-8 月,二手车使用年限在 3-6 年的交易量最多, 占比为 39.9%,较去年同期增加了 2.5 个百分点;使用年限在3年内车型占比为30.5%,较去年同期增加了8.4个百分点;车龄在7-10年的车型占比为19.4%,较去年同期减少了5个百分点;车龄10年以上的车型占比为10.2%,较去年同期减少了5.9个百分点。

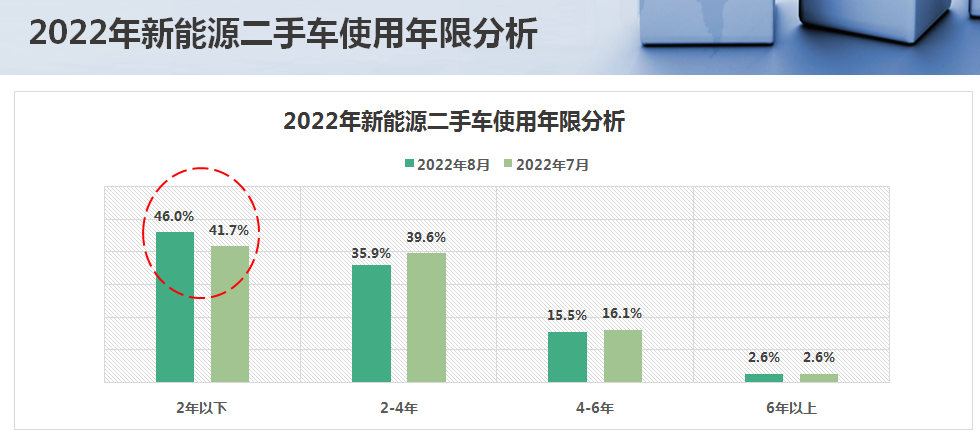

2022 年 8 月,全国新能源二手车使用年限在 2 年以下的占比 46%,环比上月增加了 4.2%,较去年同期增加了 25%。使用年限在 2-4 年占比 35.9%,环比上月下降了 3.7%,较去年同期增加了 3.1 个百分点。使用年限在 4-6 年的交易量占 15.5%,环比上月减少了 0.6 个百分点,较去年同期减少了 22.5%。6 年以上的占 2.6% 与上月持平,较去年同期减少了 5.7 个百分点。

整体来看 8 月份,新能源二手车车龄较 7 月份有所减少,2 年以内的车型占比增长明显。

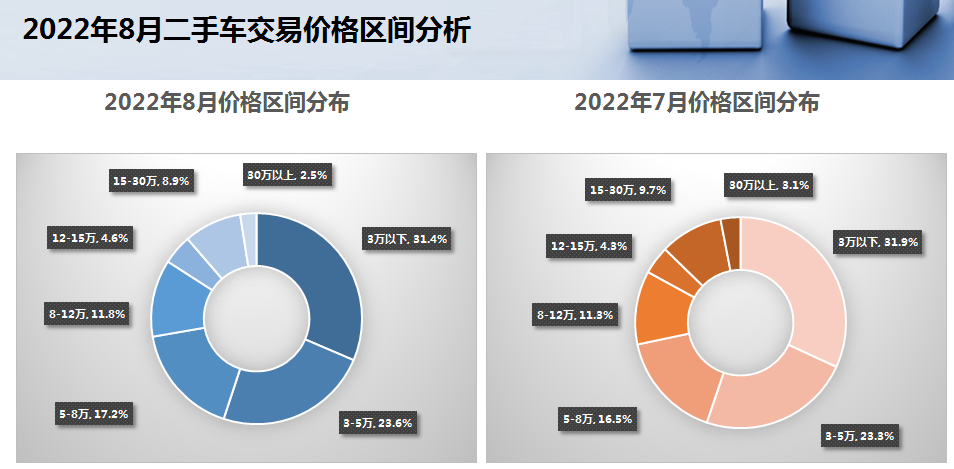

8 月,二手车交易价格区间在 3 万元以下的车辆市场占比最大,占比为 31.4%,环比下降了 0.5 个百分点。3-5万价格区间的车辆占比为23.6%,环比增加了0.3个百分点;30万元以上的二手车市场占比最小占2.5%,环比下降了0.6个百分点。8月份,3-5万、5-8万、8-12万、12-15万区间的二手车交易量占比小幅增加,其他价格区间交易量占比有所减少。

整体来看 8 月份,8 万以内的二手车占 72.3%,较上月增加了 0.6%,其中 5 万元以内的占 55.1%, 较上月下降了 0.2%。15 万以上的占比较上月下降了 1.4%。

2022 年 8 月,新能源二手车销售价格有所上移,整体来看 15 万以上的新能源二手车占 27.52%,较上月增加了 1.13 个百分点,其中 15-30 万环比上月增加了 0.98%。价格在 30 万以上的占比增加了 0.15%。5-8 万区间车型占 15.27%,较上月增加了 1.92%。

5 万元以内车型占比较上月减少了 2%,其中 3 万元以内占比下降了 1.28%,3-5 万占比下降了 0.68%。8-15 万区间占 11.6%,较上月下降了 1.1%,其中 8-12 万占比下降了 0.5%,12-15 万占比下降了 0.59%。

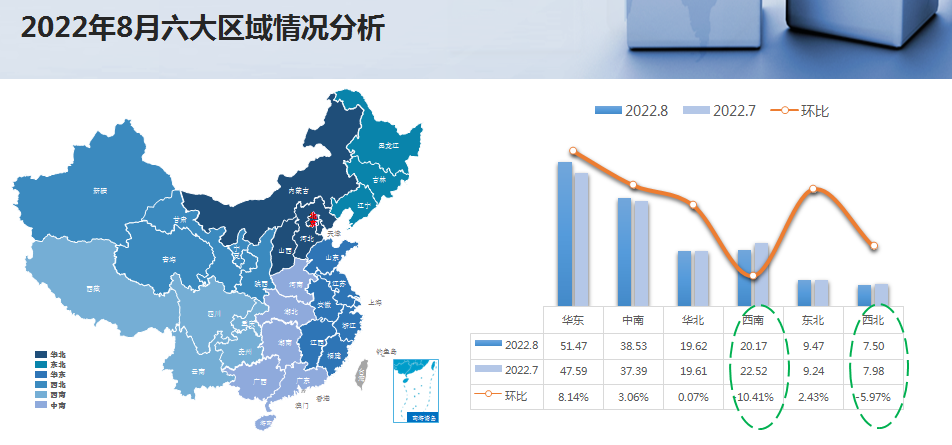

2022 年 8 月,全国六大区中华东、中南、华北、东北环比有所增长,西南和西北地区环比有所下降。其中增速最快的是华东地区,主要来自于上海和江苏两地的带动,环比增长 8.14%,二手车交易量为 51.47 万辆;其次是中南地区,环比增长了 3.06%,二手车交易量为 38.53 万辆,广西本月市场表现较好,环比增速超过 10%,另外海南受疫情影响环比下降 34.6%,但由于基数小,对整个区域影响并不明显。东北地区环比增长了 2.43%,二手车交易量为 9.47 万辆,其中吉林与黑龙江两省环比小幅增长,辽宁省环比小幅下降 1%;华北地区环比小幅增长 0.07%,二手车交易量为 19.62 万辆;其中山西市场增速较快,环比增长 8.9%,天津较上月小幅增长 1.5%;川、渝以及西藏地区受疫情影响出现大幅下降,对整体西南地区造成影响较为明显。本月西南地区环比下降超过 10%, 二手车交易量为 20.17 万辆;西北地区较上月下降 5.97%,二手车交易量为 7.5 万辆。

8 月份二手车均价持续走低,市场还处于相对不景气区间,交易不旺,价格没有上涨动力。二手燃油车价格持续下降,新能源交易价格分布整体有所上移,15 万元以上车型占比持续增加。

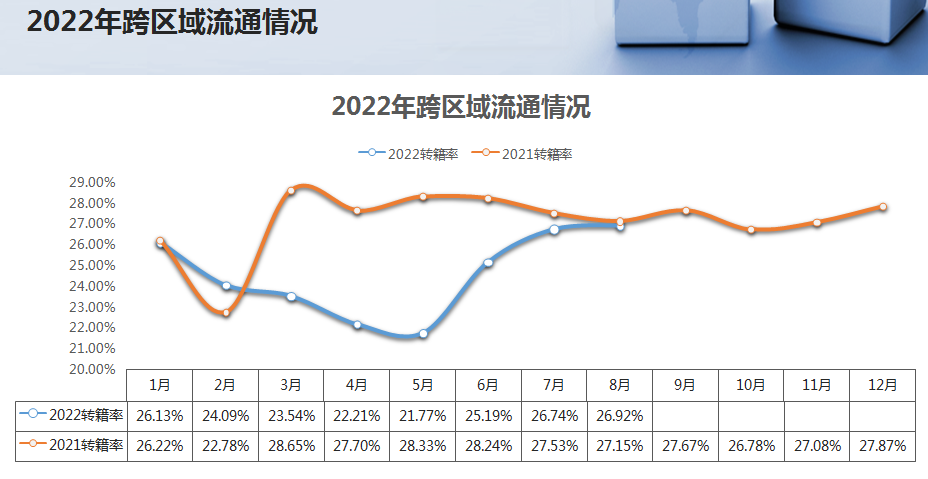

8 月份国内疫情形势严峻复杂,海南、西藏、四川、新疆等多地发生规模性疫情,全国防控措施进一步收紧。另一方面随着全面取消二手车限迁政策的大力推动,二手车跨区域流通逐渐通畅。整体来看 8 月份转籍情况小幅回升,二手车转籍率较 7 月份小幅增加了 0.2 个百分点,转籍率为 26.92%,较去年同期仍有小幅下降。今年以来疫情延宕反复,二手车市场的不确定因素较多,预计 9 月份全国二手车跨区域流通情况仍会持续好转。

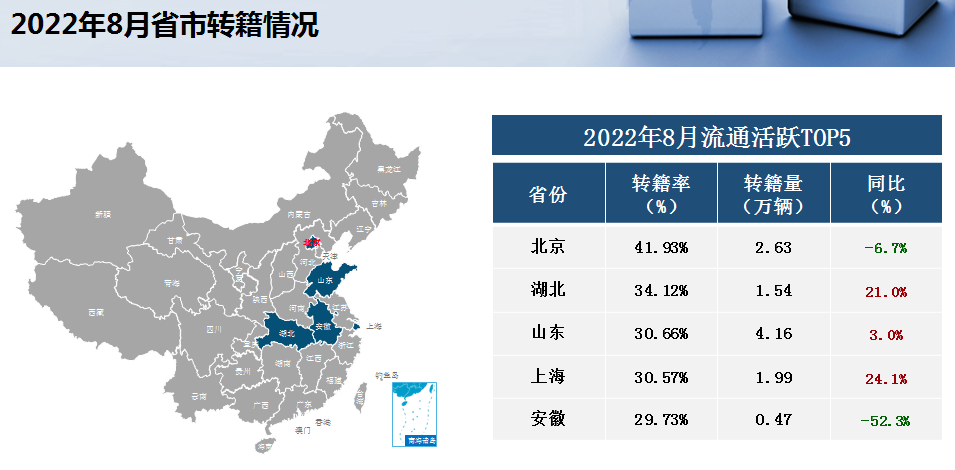

2022 年 8 月,全国转籍比例排名前五的省份是北京、湖北、山东、上海、安徽。其中北京转籍率最高为 41.93%,湖北、山东、上海三省转籍率超过 30%。具体从转籍量来看,湖北省增长最为明显,二手车转籍量同比增长 21%,转籍量为 1.54 万辆。其次是上海同比增长 24.1%,转籍量为 1.99 万辆。安徽较去年同期下降明显,同比下降了 52.3%,转籍量为 0.47 万辆。

2022 年 9 月,行认证共接收到上传车源数据 89506,较 8 月份降低约 2%,其中符合行认证标准的车源数据 78550 较 8 月降低约 5%。其中,本月符合行认证数据占据提交总数的比例近 88%。

受多个区域疫情反复的影响,本月部分区域上传数据有所下降,但从整体趋势上看,本月上传车源数据呈持续相对平稳态势。

2022 年 9 月,新增贵州区域数据上传,上海数据开始回暖,四川、江西区域降低明显,其他区域基本保持平稳。

2022 年 9 月,“老旧车” 比例抬头,1-5 万公里内的数据较上月降低 3 个百分点,5-10 万区域增长 1 个百分点,20 万以上数据增长 2 个百分点。

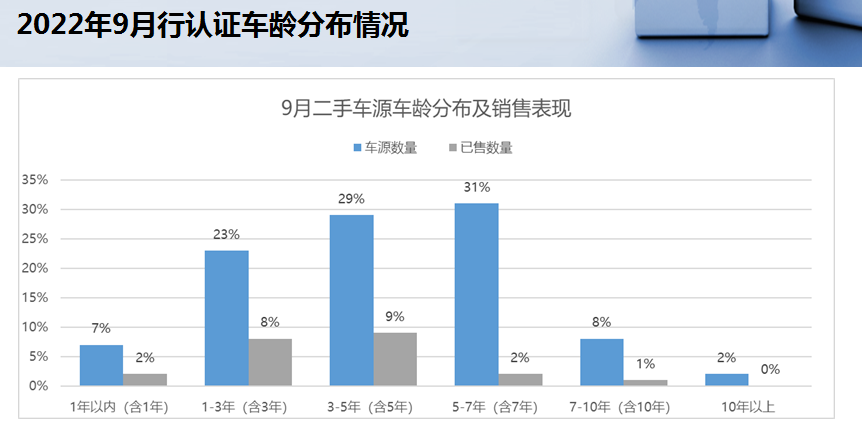

2022 年 9 月,5 年以内车龄的较新车数据较上月降低了 6 个百分点,5 年以上的 “老旧车” 提升了 6 个百分点。

更多阅读: