根据艺恩数据显示,从2009年开始中国影院建设步入高速增长期,2009至2012年四年时间内影院数翻一番,银幕数增长约3倍。同时在房地产开发、其他行业资本运作影响下,大量热钱涌入放映市场。《阿凡达》、《变形金刚》等好莱坞影片风靡大陆,也促进了影院进步与发展。2012年,中国银幕总量达到13118块,中国成为继美国之后第二个”万块银幕”市场。影院投资红极一时,对于影院投资者来说,选址是决定影院前期发展的重要一步,抢占一线城市成为众多影院投资人的选择。尤其是在北京、上海、广州等知名票仓城市的核心商圈则变成众人争夺的”香饽饽”。

但是随着一线城市影院数量增加,市场竞争不断加剧,利润空间不断压缩。以北京、上海和广州为例,影院数量在不断增加,但是场均票房在2010年达到峰值之后便开始滑落。2012年三个城市中场均票房最高为上海市,0.14万,还不及上海市2009年0.15万水平。分析原因,在于连年新建多厅影院迅速增高放映场次数,但是相应观影人次增长较慢,导致场次票房下降,影院票房利润空间减少。

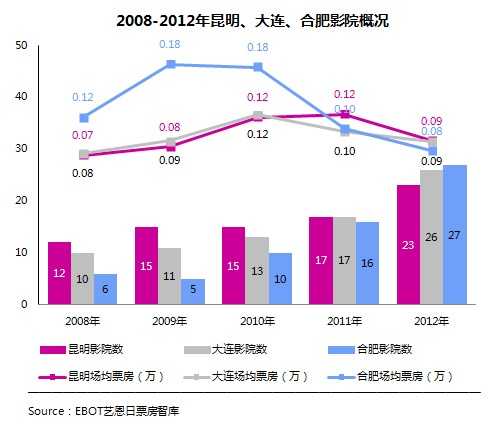

艺恩通过对2012年城市票房排名第11-50位,40个城市的票房分析来看,二、三线放映市场并不是如人们所预料”风景这边独好”,各个城市之间差异较大,主要呈现出两类情况。第一类情况代表城市为:昆明、大连、合肥,这三座城市放映市场发展概况与一线城市类似,影院持续增长,但整体场均票房2010年开始下滑。合肥市场均票房变化尤为突出,2009年和2010年都达到一线城市水平的0.18万/场,随着影院、放映场次增加,场均票房迅速下滑,2012年场均票房仅为0.09万,但是影院数量相比2010年多了17家,城市内各家影院盈利空间大大缩水。

>维度一:地域差异

中西部城市相比沿海城市来说经济发展缓慢,城市化程度低,许多娱乐设施,尤其是现代化、时尚娱乐设施并不多样。加上近年来中西部城市开始大量开发房地产,新兴商业街区取代老旧”百货大厦”,新建设综合影院占据城市最新最高档商业地产。所以这些城市票房增长很快,但平均票房水平却要比其他城市低。

> 维度二:人均银幕

业内现在选取二、三线城市建设影院标准主要是,城区人口300万上下、经济较为发达、人均可支配消费收入在15000元左右。这些人口、经济指标并不全面,还应考虑到竞争对手数量和人流量等。

综上,投资二、三线城市影院风险一样不小。近几年的过热发展,众多院线和投资公司”跑马圈地”在各个城市建设影院已经使得理性投资变成了一种战略布局般的资源抢占。随着地产租金快速上升,单银幕产出不高,二、三线城市影院市场并不乐观。客观来说,观影人次若没有大幅提升、影院盈利还是依靠票房分账的话,影院投资的风险性只会越来越高。

与此相反,一线城市影院投资尚有空间。虽然一线城市银幕数多、影院竞争激烈。但是城市区域内影院集中度高,分布不均匀。以北京为例,截止至2012年,北京开业运营共有122家电影院,其中主要集中于西北方位的海淀区和东部的朝阳区,这两区各有影院23家和36家,两者加起来占据北京新增影院数量的47.5%.在2012年北京市区超过1000万票房的影院分布图上,明显可以看到影城集中在两个区域:海淀和朝阳,而其他部分如西南部则存在空白。

同样,一线城市也不无机会,随着一线城市周边区县基础设施完善,许多新社区、新居住区等人群集聚区纷纷建立,与之配套的商业中心也开始进驻,定位中档的社区性质影院比较适合类似区域。满足区域内人群的观影需求,寻求差异化经营。

综合分析来看,投资影院虽受到城市整体大环境影响,但是从影院单体建设来说,还是小区域选择的问题。合适的商圈和地产商比是否是一线还是二、三线城市重要的多,尤其是商业地产商自身的招商能力和人员聚集能力将是影院前期提高人次、后期保持收益的前提。综合分析小区域内影院建设的可行性,而不盲目追求城市战略布局,认为所有二、三线城市仍是影院投资”蓝海”.

更多阅读: