另外,根据 Data Bridge 的数据,虽然冥想的受众只是一小部分人,但由于其较高的用户价值,也撑起了 90 亿美元的市场规模。

在看海外的冥想市场总体情况之前,我们先来了解一下什么是冥想。冥想,最初来源于佛教与印度教的精神训练,通过静坐、观察自己的呼吸、想象意境等方式让自己进入深度的宁静状态以增强心灵意识,改善自身状态。知乎一名答主对冥想的解释非常直观。如果每个人都是一台大型计算机,那么人脑就是 CPU,在 CPU 长时间运行后,需要 “清内存”或“系统升级”,而这就是冥想的作用, 帮助大脑清理各种杂念与负面情绪。

进入现代以后,人们的生活节奏逐渐加快,心理压力加大,在这种情况下,冥想开始剥离了它神秘的宗教色彩,进入当代人的生活中,并且逐渐形成了一个 ARPU 值很高的产业。

从产品角度来看,目前的冥想类产品主要有移动 App、书籍、相关产品(比如冥想坐垫)等。

从用户角度来看,冥想的用户群体比较小众,根据 Market Research 的调查,冥想的典型用户群体是受过高等教育的中年女性,另外也有调查显示在 200 位世界级领军人物中,有 80% 的人有冥想的习惯,乔布斯、施瓦辛格、李小龙等都是冥想爱好者,这大概可以看出冥想产品的用户画像,受众基本分布于中年、有明确的的职业目标且已经取得一定成绩。

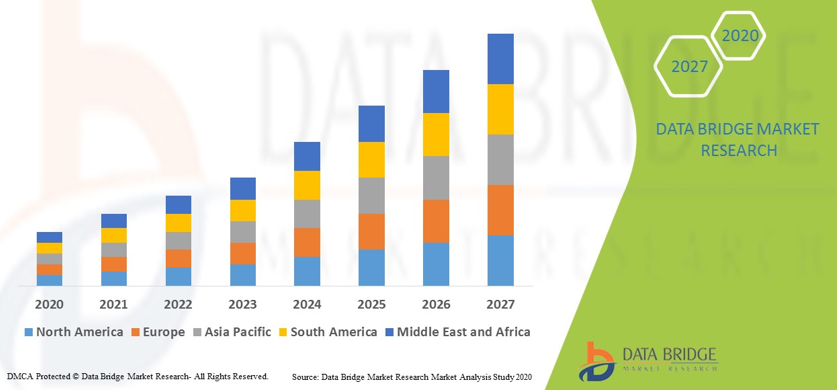

而正是这样的用户画像决定了这个小众市场有着较高的收入,比如全球最大的冥想市场美国,在 2017 年时市场规模就达到了 12.1 亿美元,并预计在 2022 年将达到 20.8 亿美元。

当然,市场规模庞大的冥想产业是由书籍、讲习班、冥想服务、以及线上产品等产品类型组成,其中近几年最火的就是冥想类 App了,根据 Sensor Tower 的数据,2015~2019 年 Top10 冥想 App 的收入年复合增长率为 121%。

高 ARPU 值+不断增长的收入额,让海外的冥想 App 市场看起来似乎非常诱人。那么这个市场对于中国开发者来说有机会吗?下文先看一下海外的冥想 App 市场整体现状如何。

通过对数据的分析和对头部产品的观察,笔者发现,冥想市场主要呈现以下 3 个特征。

线上移动产品在整个冥想产业的渗透率不高

根据 Sensor Tower 的数据显示,2019 年 Top10 的冥想 App 总收入为 1.95 亿美元,而鉴于 Top10 产品中的头部效应已经非常明显,全球冥想 App 的总收入大概也就在 2-3 亿美金之间,如果结合 Data Bridge 的数据来看,线上移动产品的渗透率也就在 10% 左右。而相比之下,2019 年移动游戏则占了游戏产业总营收的 46%。

渗透率低要分正反两面来看,一是冥想 App 可能还会有很大的发展空间,另外也可能是用户在冥想这个活动上,在线下可能有更大的需求。这一点我们放到“变现模式探索”那一部分去谈。

市场格局:玩家众多但是头部效应明显

虽然市场上已经有了很多冥想类 App,但是做到头部位置的只有 Calm 和 Headspace,两个产品无论是收入还是下载量都排在前两位,值得一提的是,二者在 2019 年的收入之和占到全球 Top10 冥想 App 总收入的 75.8%。

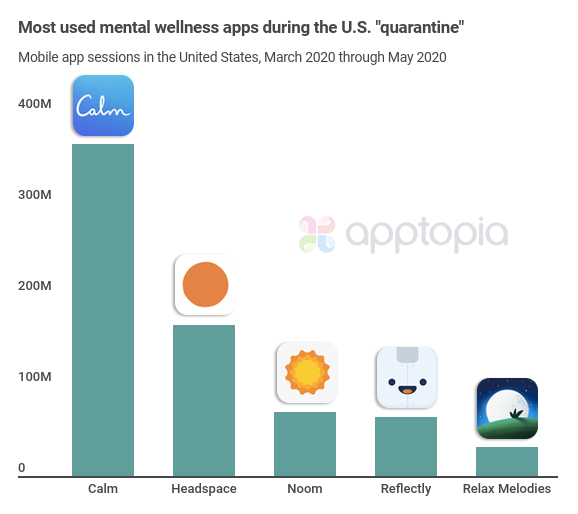

而根据最近 Apptopia 发布的报告中也可以看出,在疫情期间美国的 Calm 的会话时长要远高于其他产品。

商业模式:靠品牌营销,靠订阅变现

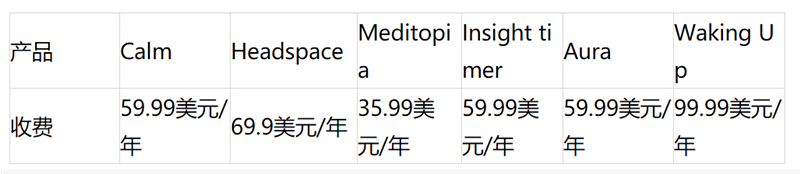

海外的冥想类 App 的变现模式都非常简单,几个头部产品都主要依靠会员订阅来获取收入。价格方面,60 美元一年的订阅价格是主流价位。

也许是受众定位比较小众的原因,大多冥想 App 没有靠广告投放来买量。根据 AppGrowing 国际版的数据统计,五月份在全球投放广告最多的 Calm 也只投放了 297 个广告素材。而对于 Calm 和 Headspace 这样的头部产品,营销上更多是通过与知名度很高的明星或品牌跨界合作来打造品牌形象,从而吸引更多的用户付费订阅。

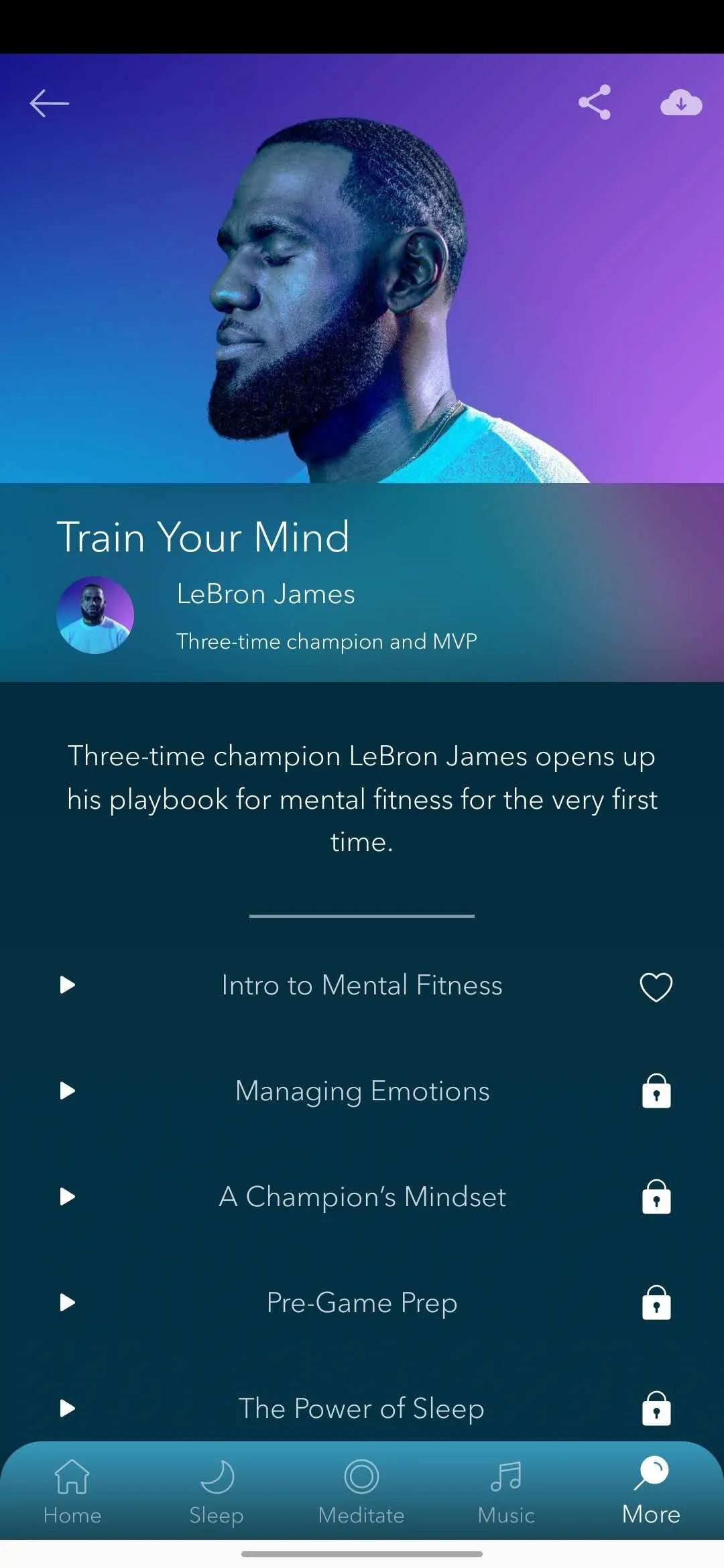

比如 Headspace 成为 NBA 的官方合作伙伴,设立了一个叫 Performance Mindset 的专区,其中收入了四位球星关于冥想的采访视频。而在 Calm 中也有 NBA 球星詹姆斯的音频课程。

结合上述的 3 个特征,海外成熟市场的冥想 App 确实有着很高的增速,但是同时市场的头部效应明显。在这样的情况下,中国的开发者如果想要进入成熟市场,就需要做出差异化。不过笔者在体验了多款中国的冥想 App 之后,却发现在使用上并没有与海外的 App 有明显的差别。倒是在变现方式上,国内的 now 冥想做出了一点创新。

在观察做中国和海外市场的移动 App 时,我们经常会发现,在变现上,前者总是花样繁多。而冥想类产品提供的内容又多是“声音陪伴”。基于这一点,对 now 冥想的“改造”也从变现切入。

now 冥想的第一个差异点是订阅之外的额外收费。

图片来源:产品截图

now 冥想额外收费报名的课程

now 冥想设立了“拓展课堂”、“正念学院”等训练营活动、线下课和直播课,即便已经订阅会员,要参加这些活动还是需要额外付费,只不过会员的报名价格比普通用户更低一些。从付费点的角度来看,收费模式与海外冥想 App 一个会员享受所有服务的方式相比还是有很大区别。根据此前 Masterclass 等海外有知识付费属性的产品的订阅方式来看,国外用户的付费习惯就是简单直接的一次性购买,这种相对复杂的付费方式可能会有悖海外用户的付费习惯,如果出海,还是要入乡随俗。

从课程内容上看,now 冥想设置的训练营等课程的卖点在于“系统性”、“速成”,很显然是迎合了刚接触冥想、想要入门的国人,但是在海外冥想已经在一小波人群中被接受的情况下,速成本身就与冥想的理念相冲突

此外,在 now 冥想的正念学院中,还设置了线下课,这种线上 App 与线下课程联动的模式倒是值得考虑一下能否在海外行得通。

因为就像在上文中提到的,海外冥想市场规模大但是移动端的渗透率却不高,很大程度上是因为成熟市场的用户依然习惯于在线下冥想工作室中与很多人一起冥想。根据数据统计,美国共有 2450 个冥想工作室,共创造约 6.6 亿美元的收入。除此之外,美国还出现了很多“卡车上的冥想室”,相比于普通冥想工作室省去了租金而且其可移动的特点可以将冥想带到城市中的各个角落。如果 now 冥想能将如此大量的线下冥想群体通过线下课程吸引到线上当然值得尝试,但关键是在海外线下冥想练习的体验是否能被冥想 App 所取代,这就要去看一下为什么海外用户喜欢参与线下的群体冥想了。

对此,笔者在 Quora 上查到了一个叫做“单独冥想好还是群体冥想好?”的问题,回答者基本上都对群体冥想更认可,从回答中,可以大概总结出线下群体冥想的几点优势:建立人际关系、更方便求助同伴和老师的帮助、注意力更加集中等。

从这些回答可以看出,线下群体冥想的社交、互动等属性是受到用户接受的重要原因,而这些都是线上体验无法替代的。就像健身 App 无法取代健身房一样,对那些冥想产业发展程度较高的市场,冥想 App 同样替代不了线下的冥想工作室。因此,可以推断将那些已经养成线下冥想习惯的用户带到线上难度比较大。

另外的 2 个思路倒是可以考虑一下,一个是在产品里加社交功能,例如多人同时云冥想,类似于将 Zoom 集成到 App 内,Zoom 的快速普及在于降低了人们进行视频通话的门槛,不用下载 App、不用注册账号,一个 URL 就能使用,但 Zoom 引起的是视频通讯功能的普及,视频通讯向各垂直行业的延伸是大趋势。又例如不限于美国多数产品提供内容的角色,多一些平台属性,请老师入驻来为学员提供帮助。

另一个思路,可以做内容整合的产品,例如美国的健身业相对发达,但某一个用户对健身房的体验是有认知门槛的,且健身需求是多样且变化的。就有 App 去和健身房去谈合作,让用户能够通过 App 享受到不同健身房的课程。换到冥想也是一样,用户可能需要几次体验才能找到合适的同伴和老师,抑或居所和工作的变动也会造成一些影响,甚至移动冥想工作室的行动轨迹追踪都是可以切入市场的点。只是第二个思路对本土化要求太大,门槛比较高。

now 冥想的最后一个变现方式是电商。在 now 冥想中开设了商城版块,不过目前 now 冥想的商品总共只有 12 个,产品以助眠产品为主,它的电商尝试也在起步阶段。

不过这种在垂类 App 中售卖相关产品的模式在美国还是有比较大的潜力的。一方面,美国的一些垂类产品已经在原本业务的基础上开始做起了电商,比如原本是为垂钓爱好者标记垂钓点的 Fishbrain 在去年上线了电商版块,出售钓鱼装备,这些垂类平台建立自己的电商业务在某种程度上证明了美国用户对这种模式的接受;另一方面,由于冥想用户的 ARPU 值比较高,所以也有更高的消费潜力。因此,在一个冥想 App 形成了一定用户规模之后,加入电商会是一个值得尝试的商业点。

当然在内容上,自然声音、ASMR、睡前故事、名人课程,这些都是头部产品 Calm 已经在做的,如何选择和组合,这与开发者自身和目标受众都有关联。

相比于成熟市场,冥想产品进入新兴市场的成本可能更低,因为新兴市场用户接触冥想比较晚,市场格局还有很大的变动空间。但是新兴市场的问题在于 ARPU 值不高,所以向成熟市场那样将产品定位于小众群体的策略并不可行,只有将受众范围放大才有可能取得收益。

这种情况下,低价策略也许在新兴市场适用。比如定价比市面上主流产品订阅价格要低很多的 Meditopia 主打的市场就是新兴市场,其中在巴西的下载量最高,目前排在巴西 Google Play 健康与健身类下载榜第二位,在 Google Play 的畅销总榜上也排进了前 100 名。因此可以证明,低价策略对于想打进这新兴市场的冥想 App 还是适用的。

不过不是每个新兴市场的用户都有冥想的习惯,在分析了比较热门的四个产品的市场分布后,发现新兴市场主要集中在巴西、印度、墨西哥、俄罗斯这几个国家。

而根据 AppGrowing 国际版的数据,主打新兴市场的 Meditopia 在巴西、俄罗斯、墨西哥都有广告投放,唯独印度市场没有。其实这与印度的国情有关。印度是一个贫富差异很大的国家,再加上种姓制度对很多人的个人前途产生了很大的限制,所以这让大部分的印度人缺乏目标,自然不会感觉到焦虑,也就不会成为冥想 App 的目标受众。因此虽然印度冥想 App 的下载量还不错,但是主要受众还是小部分的中上层人士,而且用户群体扩大的潜力有限,对冥想 App 来说,印度并不是一个很有价值的市场。

综上所述,成熟市场上冥想 App 的上升空间很大,如果能够带来差异化,还是有希望享受到红利的;但是在新兴市场要面临的问题就比较多,不仅要在有冥想习惯的国家适当地降低订阅价格以保证用户群体的扩大,而且还要深入到这个国家的社会背景中,去看看这个市场的用户是否会为跨越阶层而感到焦虑,不要去错误地专注于那些看似很有价值实际上增长潜力不大的市场。

via 白鲸出海

更多阅读: