瑞幸承认团队数据造假的公告一出,举世震惊,原来财报里面那些美丽的数字都是吹牛逼的!如果你不是经验老道的投资者,且没有行业洞察和亲自调研,光看瑞幸的财报数据一时兴奋去买股票,这次很有可能被割了。

于是笔者对瑞幸的投资营销能力产生了很大的兴趣,比如瑞幸官网这份Luckin Coffee Third Quarter 2019 Earnings Presentation

数据就牛逼的不要不要的!在展示公司优势,吸引投资者方面堪称教科书般的典范,下面我们拿反面教材来当正面案例学习下~~以在以后生活和工作中提高对公司自吹自擂的警惕和免疫力。

废话不说,进入正文:

首先是封面,标题是瑞幸2019年3季度利润表亮点。旁边有个中文字是“小蓝杯,大梦想”,很有情怀有没有。

接着开始进入主题,先是向投资者介绍业务发展情况,这个一般是CEO或COO讲的。

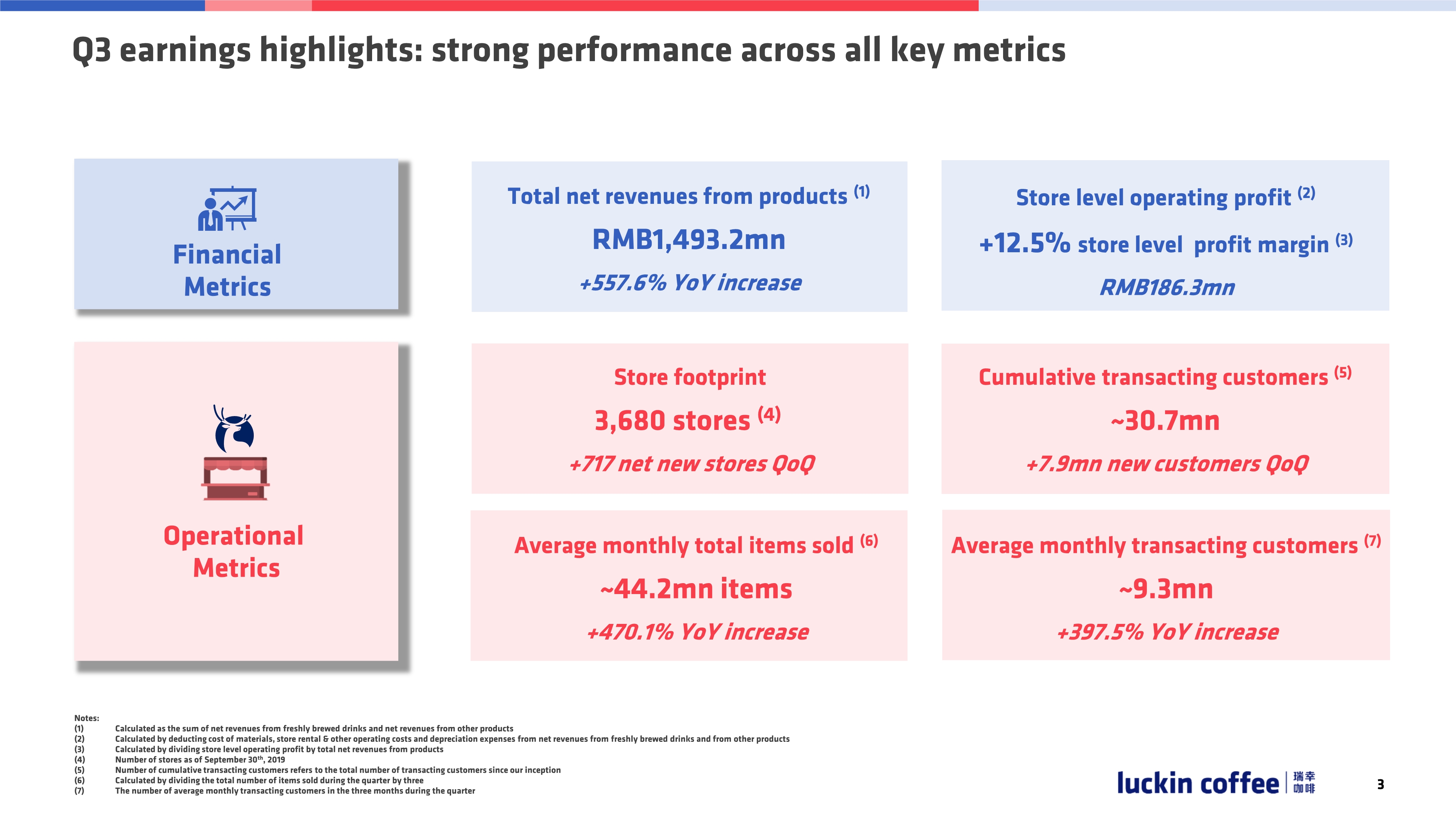

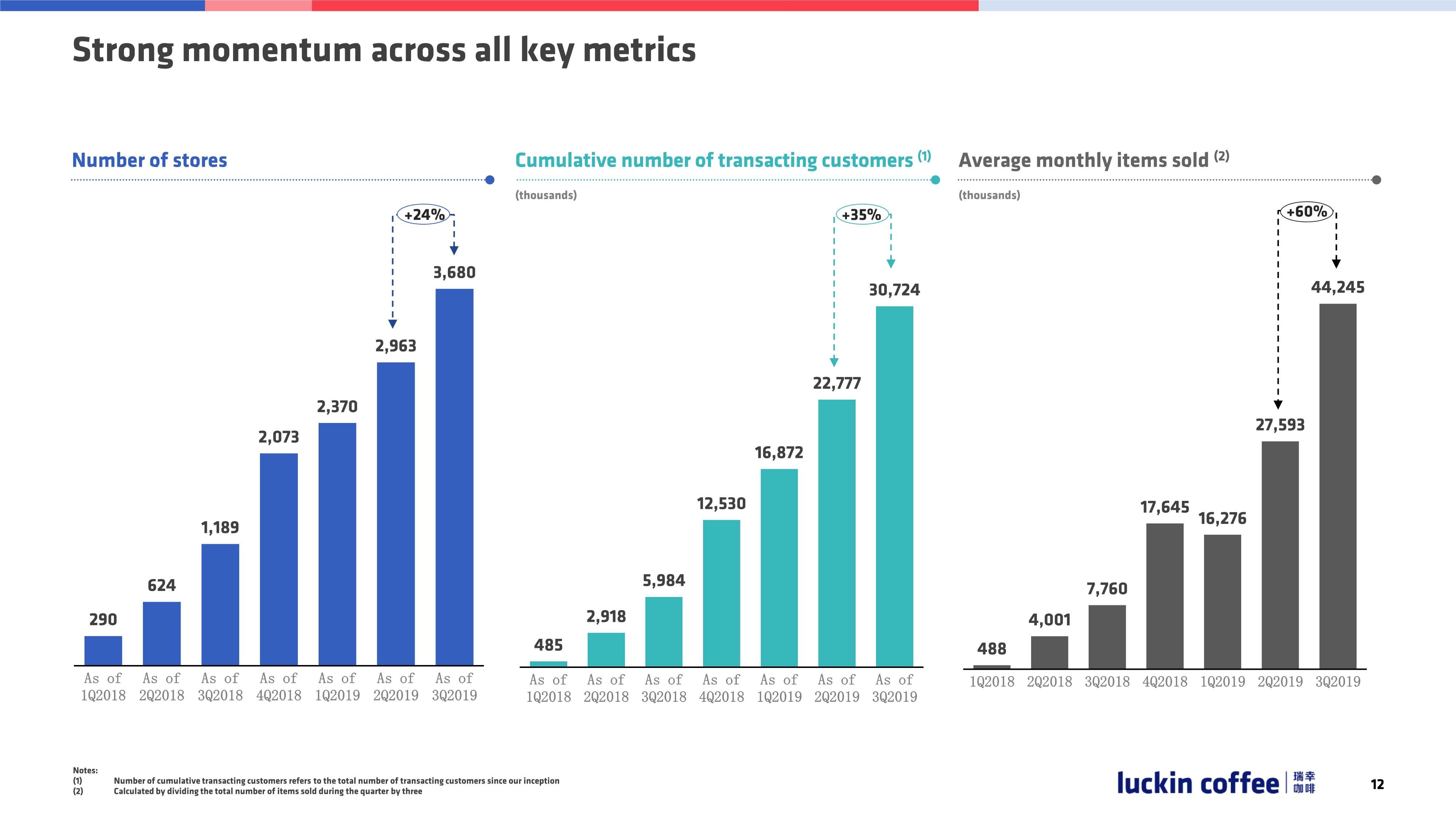

Q3可谓是所有关键指标都表现强劲呀!其中包括财务指标:营收增长超过5倍,单店实现盈利;运营指标:门店快速扩张,交易用户、销量数迅猛增长。

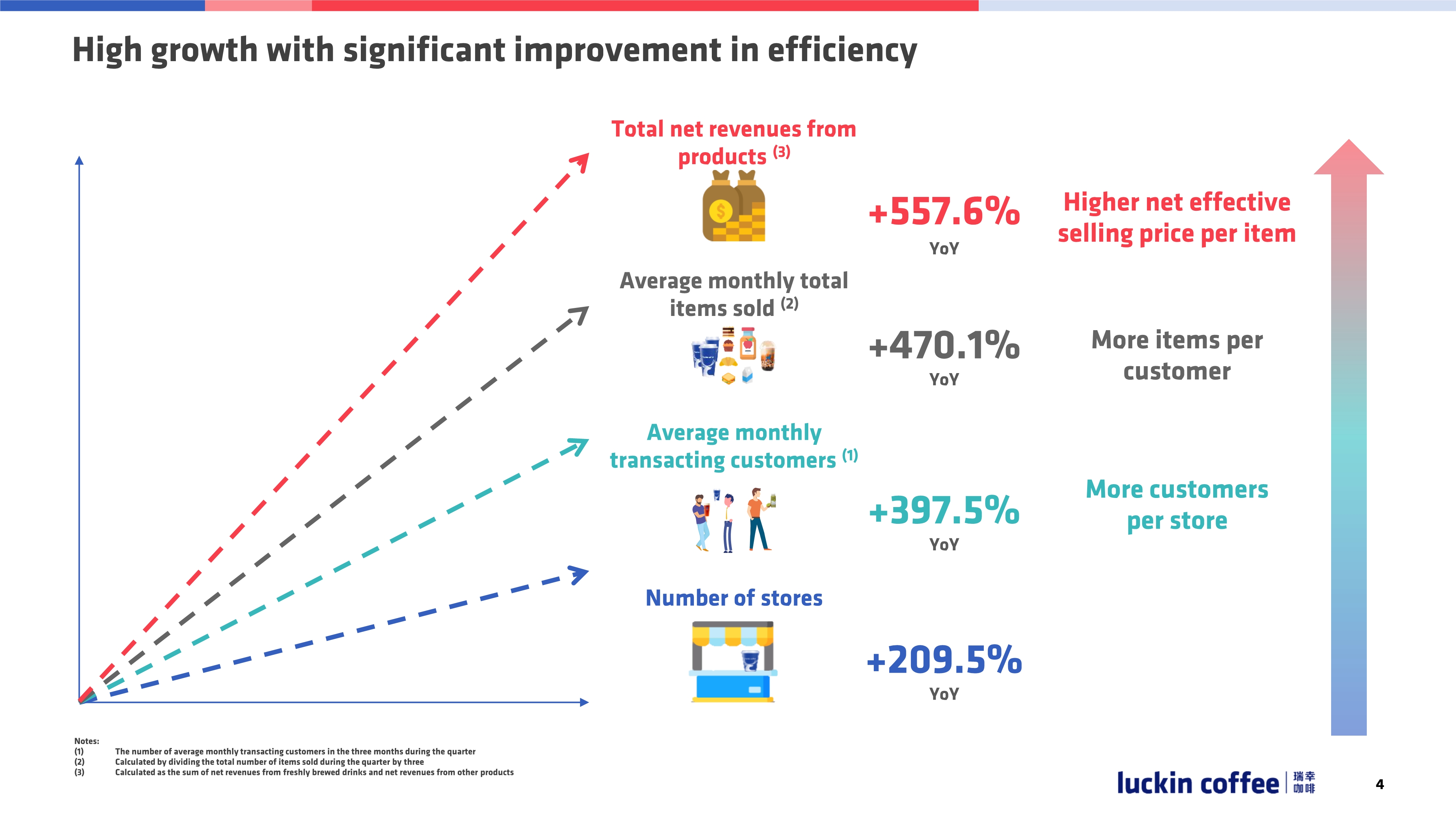

高速增长的同时是运营效率的显著提升。看这PPT,营收增速超过卖出去的商品数增速,售卖的商品数增速超过客户数增速,客户数增长超过门店数增速。

这些一个比一个跑得快的指标完美展示了公司运营效率的提升,通俗地讲,那就是:门店的客流量更多了,单个客户买更多东西了,东西的单价更高了,于是乎收入增长也更厉害了。Perfect!

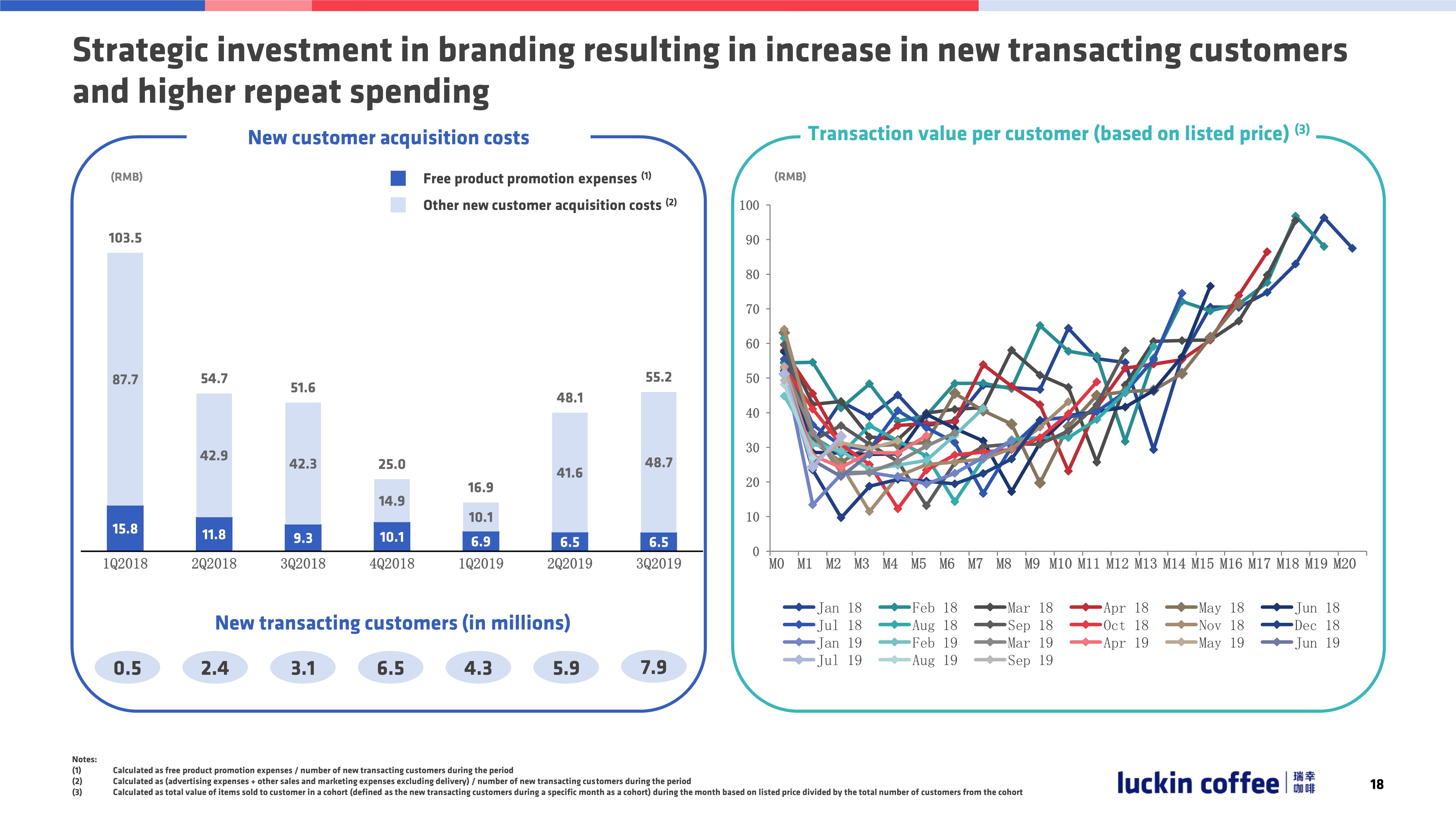

公司对品牌的投入是战略性的。包括咖啡品牌和小鹿茶品牌建设,详细请看下图,有帅气的代言人、调性的品牌广告、创意的品牌活动等。

(潜台词是品牌不是白打的,亏也是战略性亏损。看这些案例一个个高端靠谱)

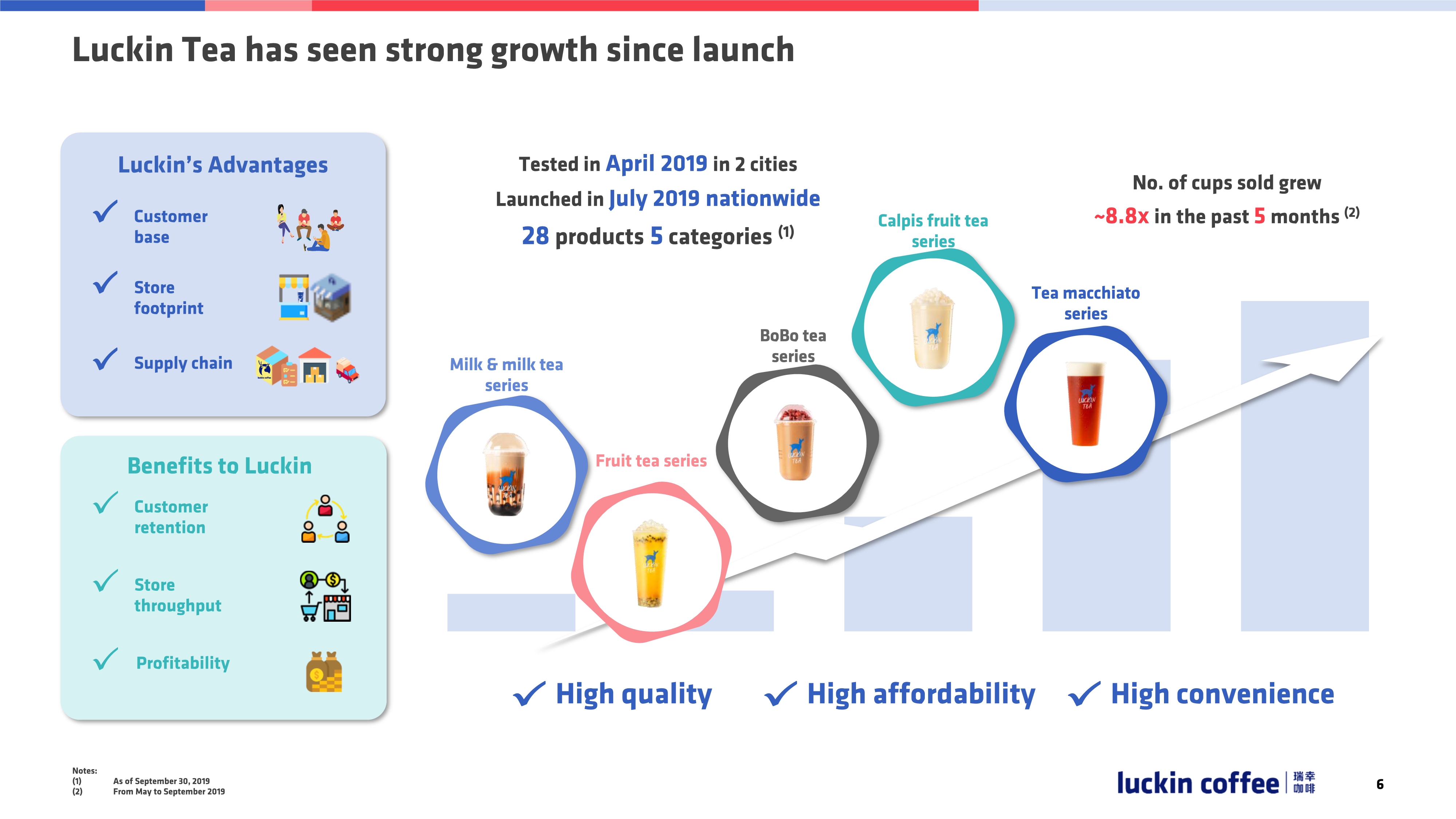

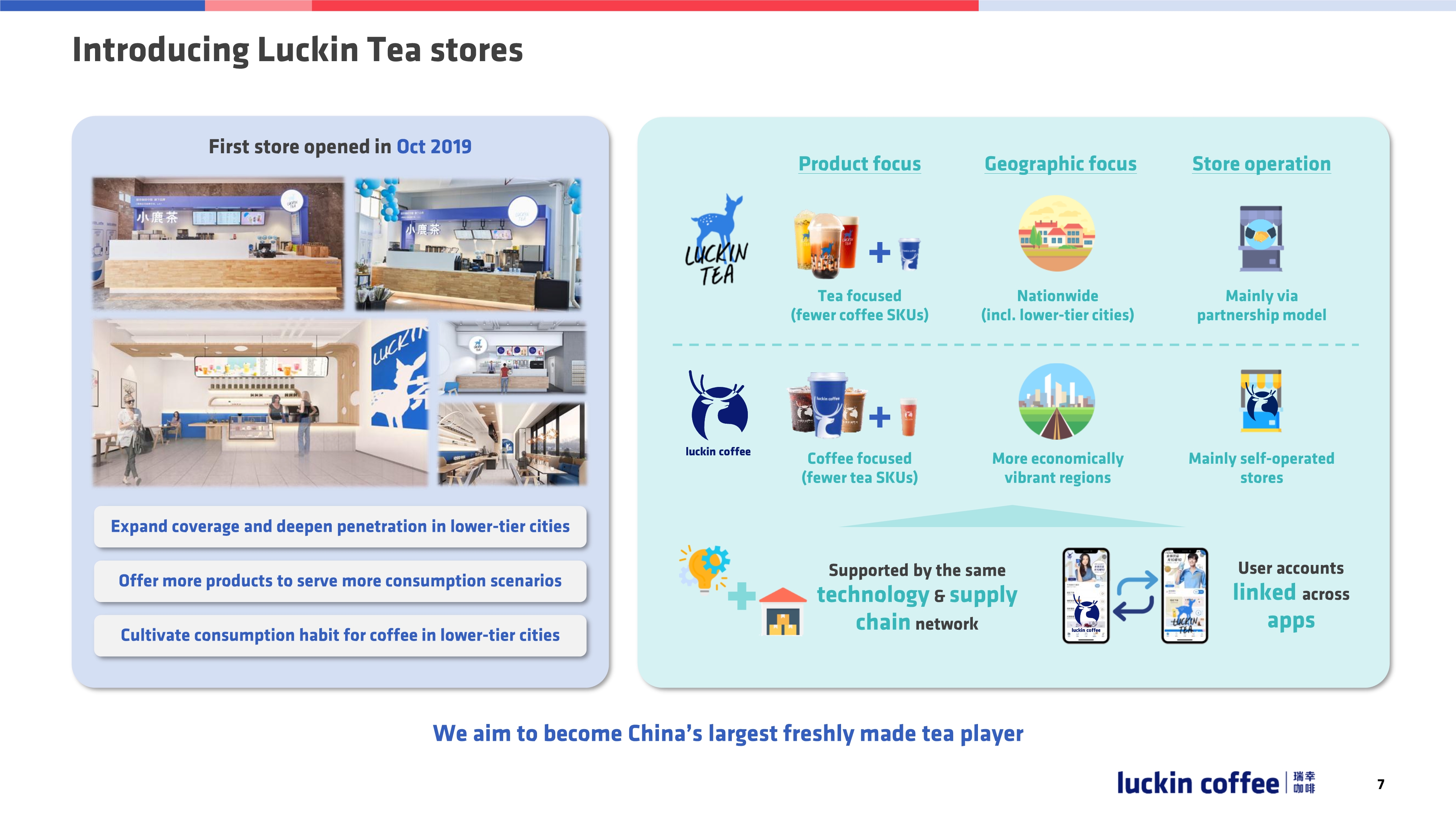

新模式小鹿茶也取得逆天增长,考虑到茶饮市场巨大,公司决定将小鹿茶作为独立品牌推出。

小鹿茶门店跟咖啡门店不同在三点:1 咖啡门店咖啡SKU更多,茶的SKU少,茶的门店茶SKU更多,咖啡SKU更少;2、咖啡门店主要覆盖1-2线城市,小鹿茶将覆盖整个中国;3、咖啡门店主要自营,小鹿茶门店合作运营居多。小鹿茶和咖啡的APP互通,运营使用同一套系统。

(这里主要讲讲两个品牌的区隔和差异化定位)

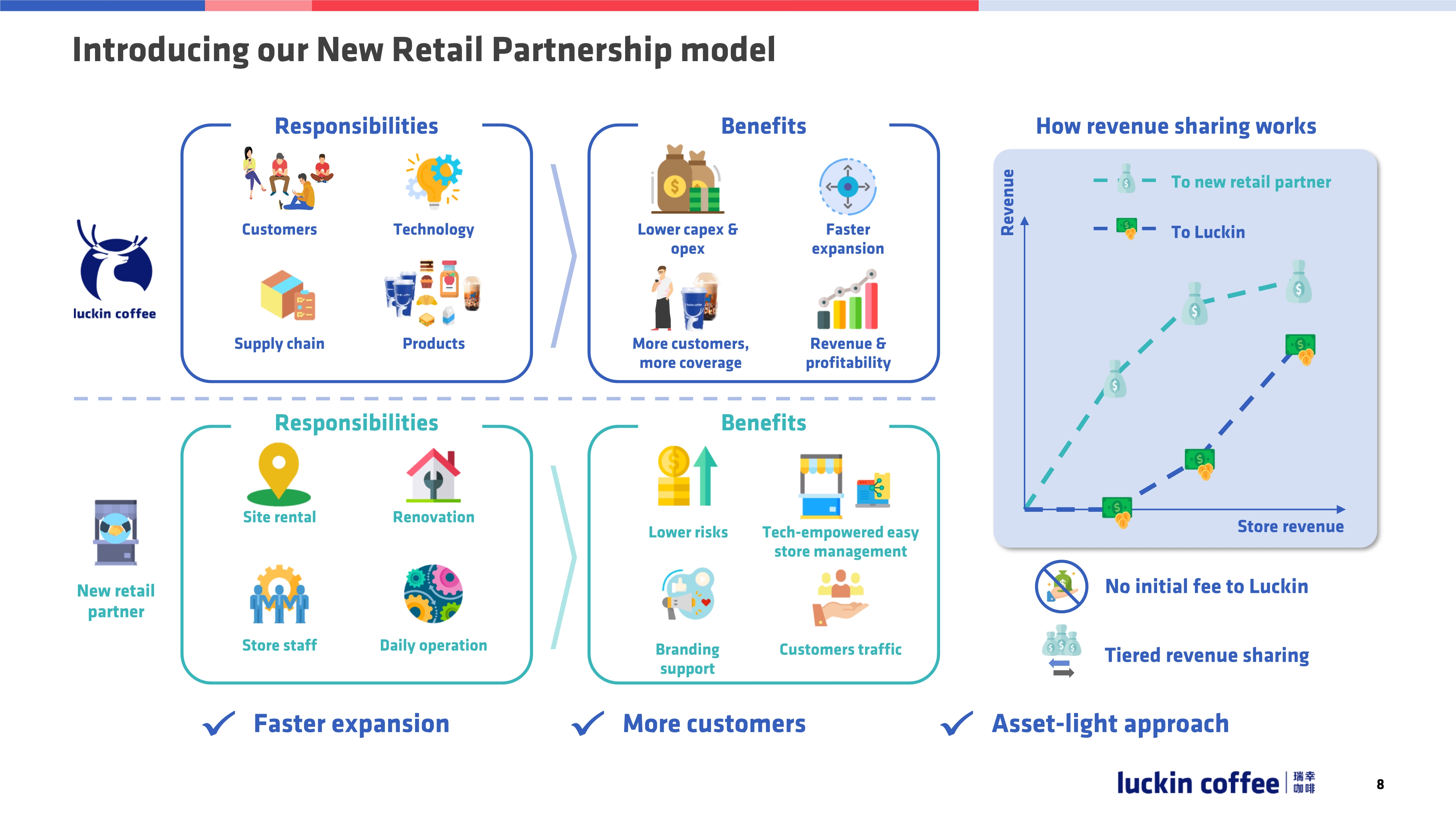

小鹿茶的模式为新零售合作伙伴模式,即成立联合运营机制,用技术驱动拥有本地资源的合作伙伴来发展这些门店。通过这种技术驱动的新零售合作伙伴模式,可以用有限的资金实现快速扩张,同时保持高质量和高运营效率,并且增加公司利润。

(简单地说,就是瑞幸开小鹿茶店不花自己的钱,有招商加盟想发财的小伙伴来参与,瑞幸输出技术和资源)

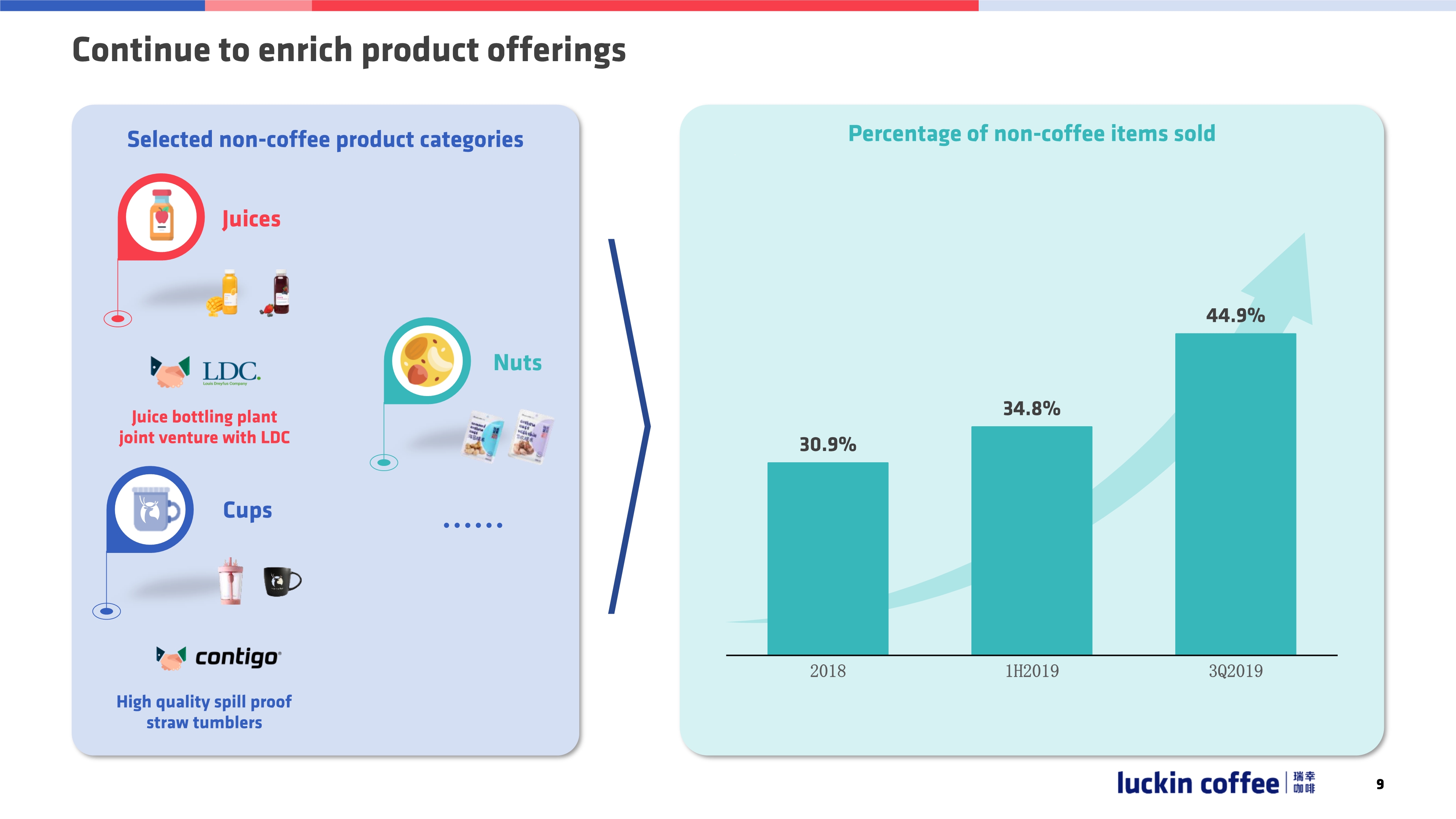

回到咖啡店,公司不再只是卖咖啡了,还卖很多非咖啡产品。非咖啡收入从31%增加到45%,本季度推出了咖啡周边,如杯子,跟LDC合作将推出果汁,以及坚果产品等。

(潜台词是你们总说我们咖啡卖的便宜,不赚钱,我顺便卖点其他,做高单价,赚点其他钱说得通吧)

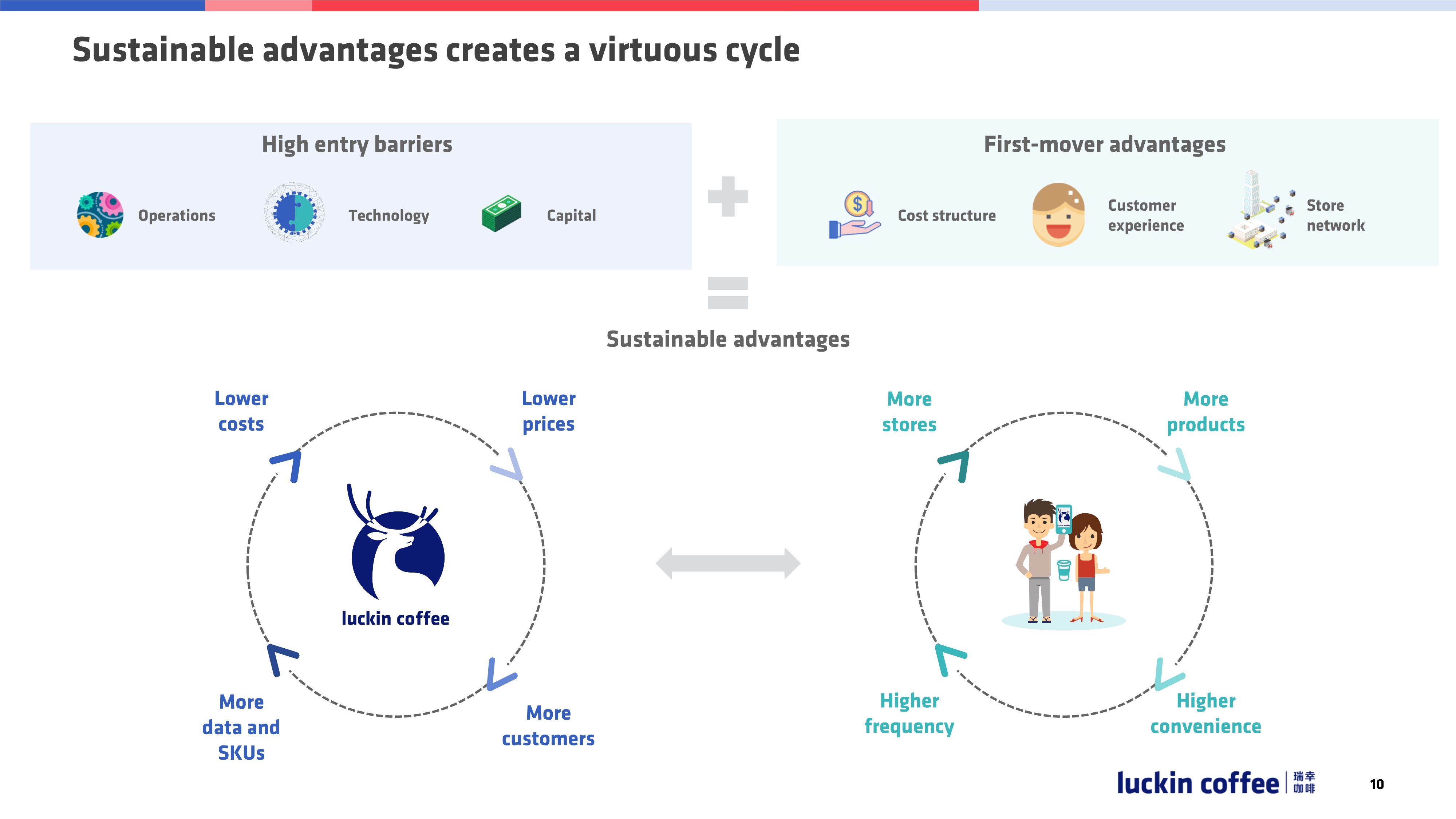

可持续的竞争优势带来业务的良性循环。高进入门槛(运营、技术、资金)+唯快不破(先发优势优势带来成本结构,用户体验,店铺网络规模),这两个加起来就是可持续的竞争优势。

所以良性循环就自然产生了,瑞幸咖啡方面,更多的数据和单品-更低的成本-更低的价格-更多的用户;用户端方面则有更多的商店-更多的产品-更便利-更高频。

最后是财务数据,一般CFO讲的。

财务方面,真是所有关键指标都有强劲增长呀,比如门店数,交易用户数,产品销量。

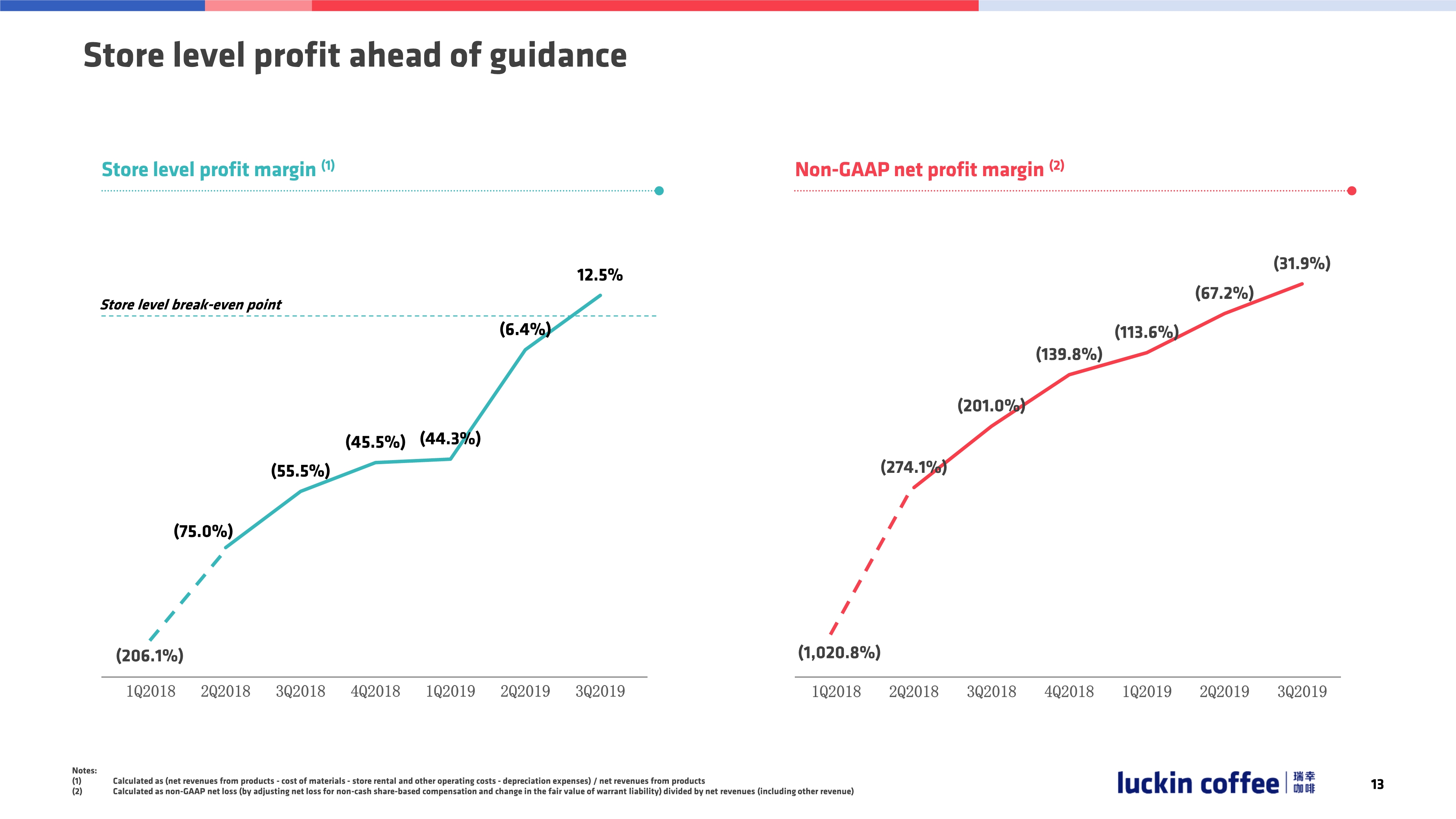

单店层面实现盈利的速度和品质也是超过公司的指引预期。

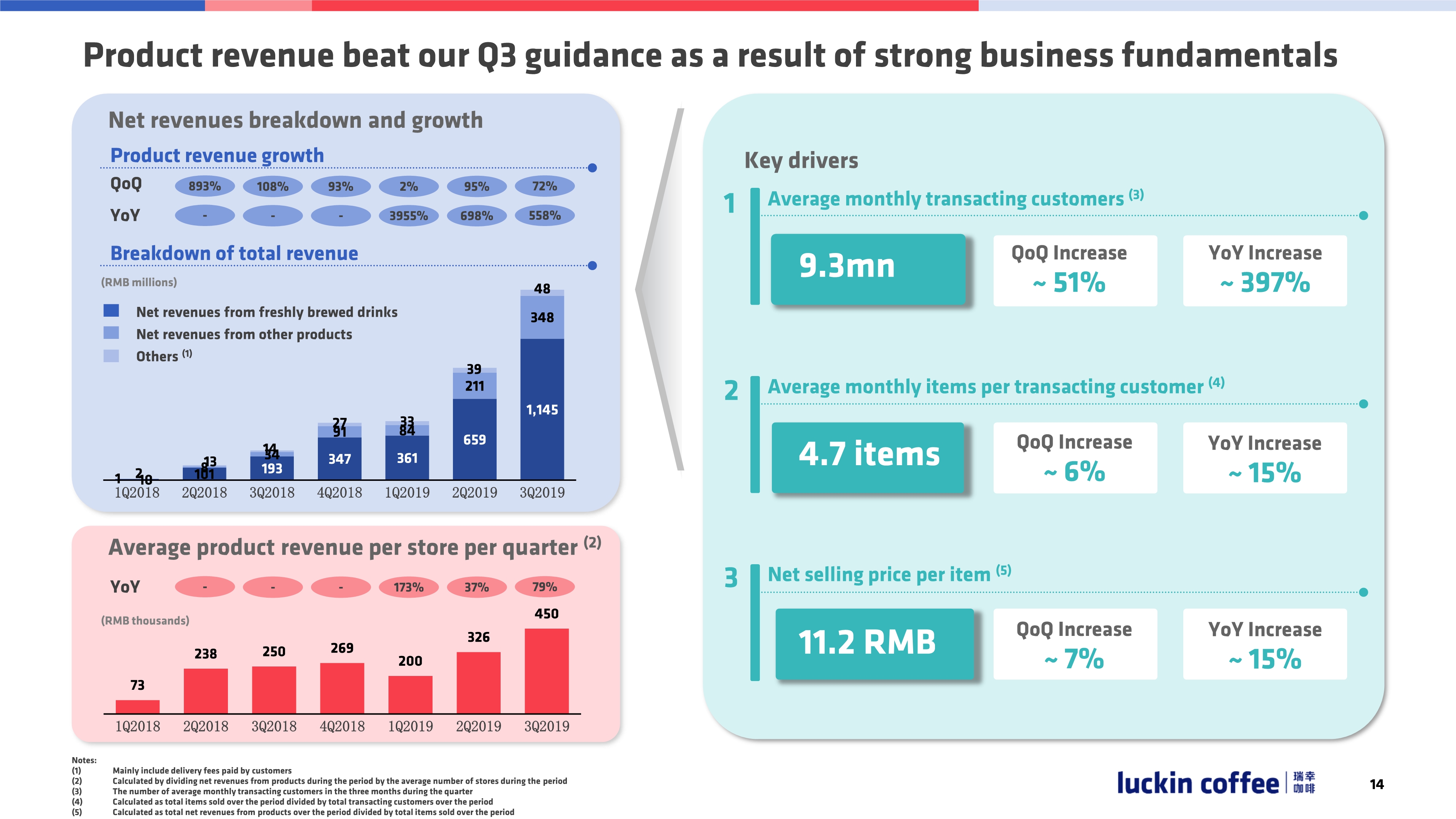

产品营收也同样超出公司对Q3的指引,这得益于强劲的业务基础,包括月交易用户数,单个用户购买的商品数量,单品平均价格的增加等。

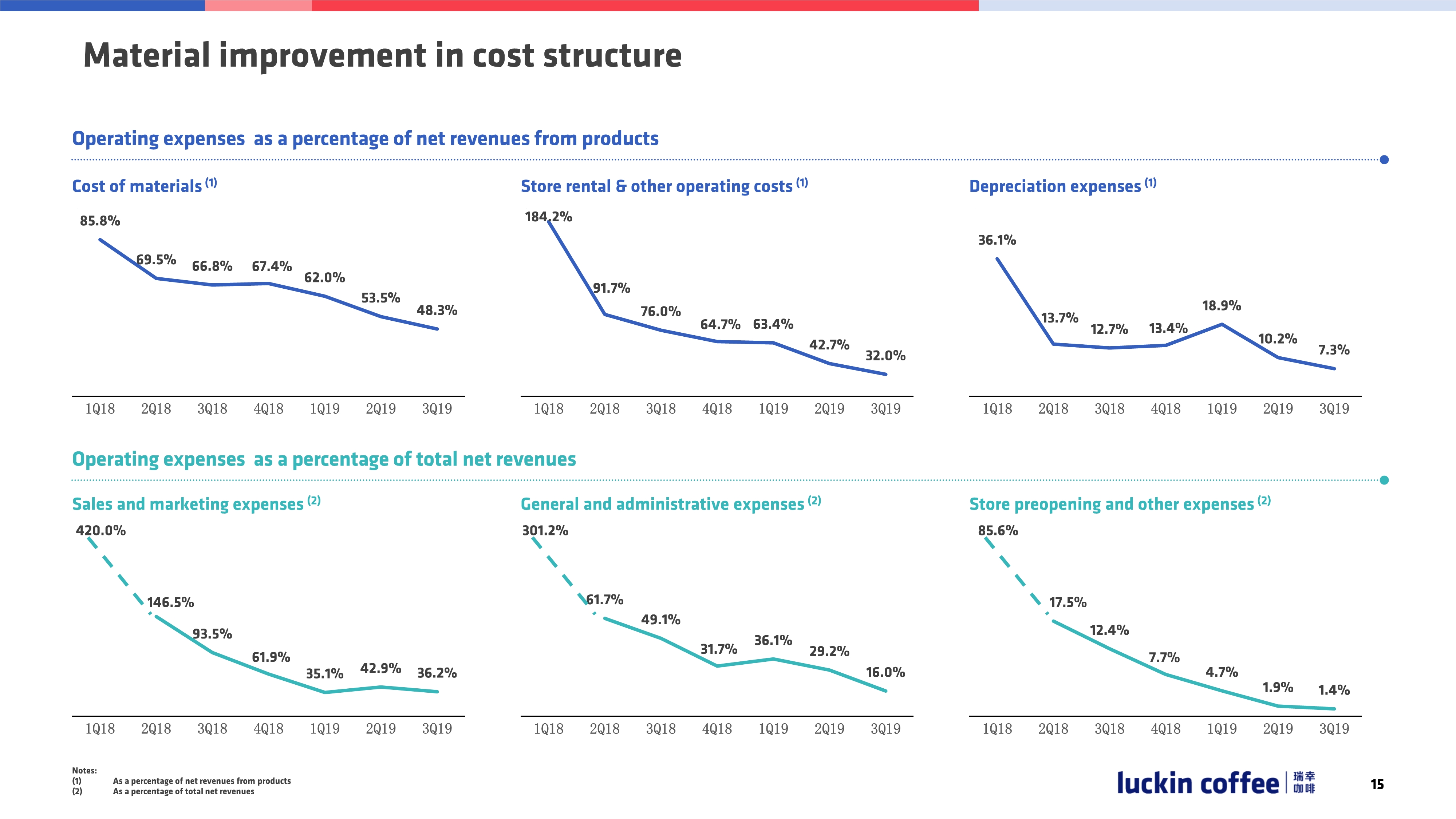

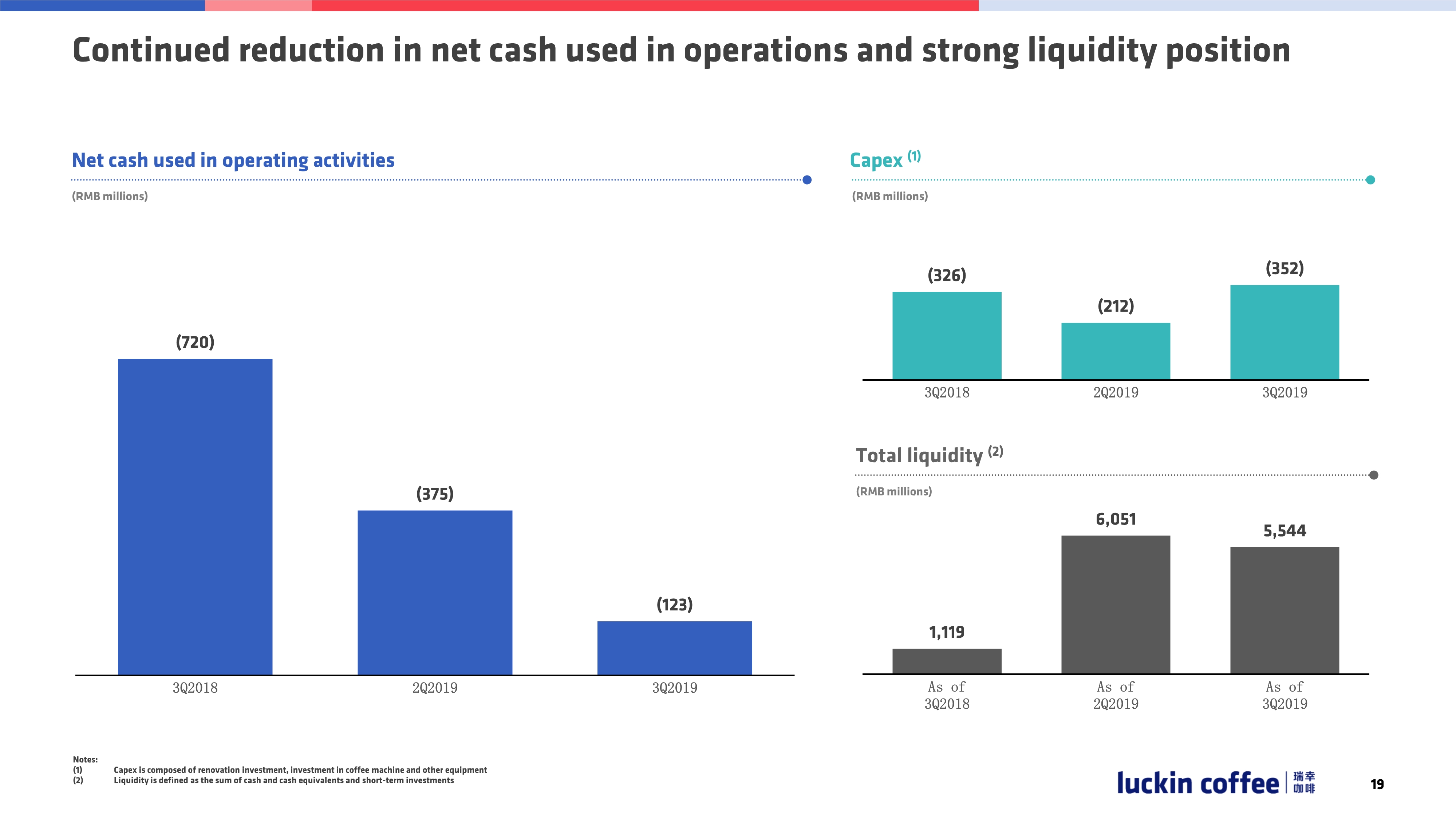

成本结构有了实质性的提高:包括物料费用的下降,店铺租金和运营成本占比的下降,折旧费用占比下降等。

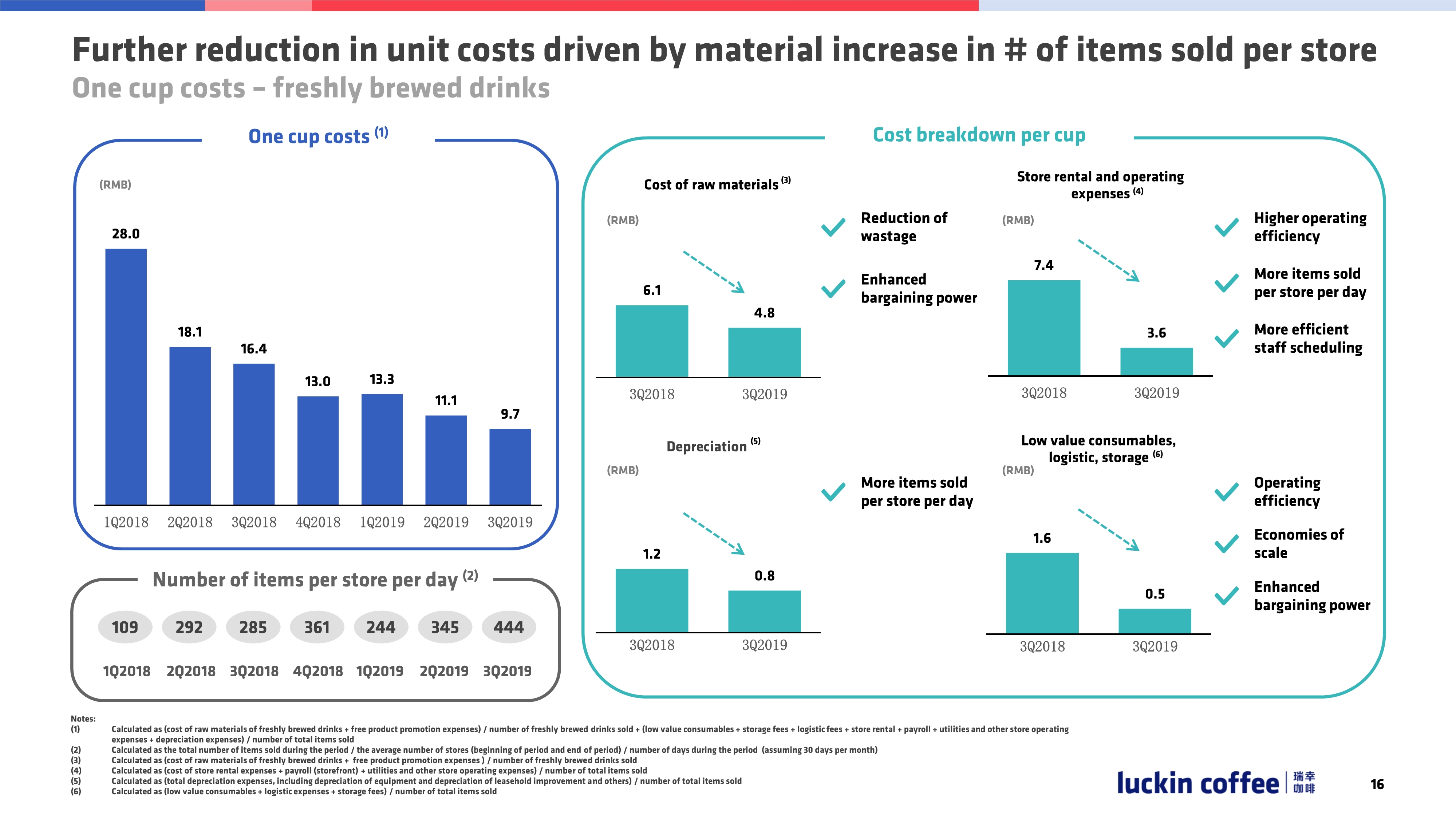

单杯成本下降的驱动来自物料成本下降,租金和运营成本下降、折旧下降、供应链下降等。门店商品销量的增加则进一步驱动了咖啡单杯成本下降。

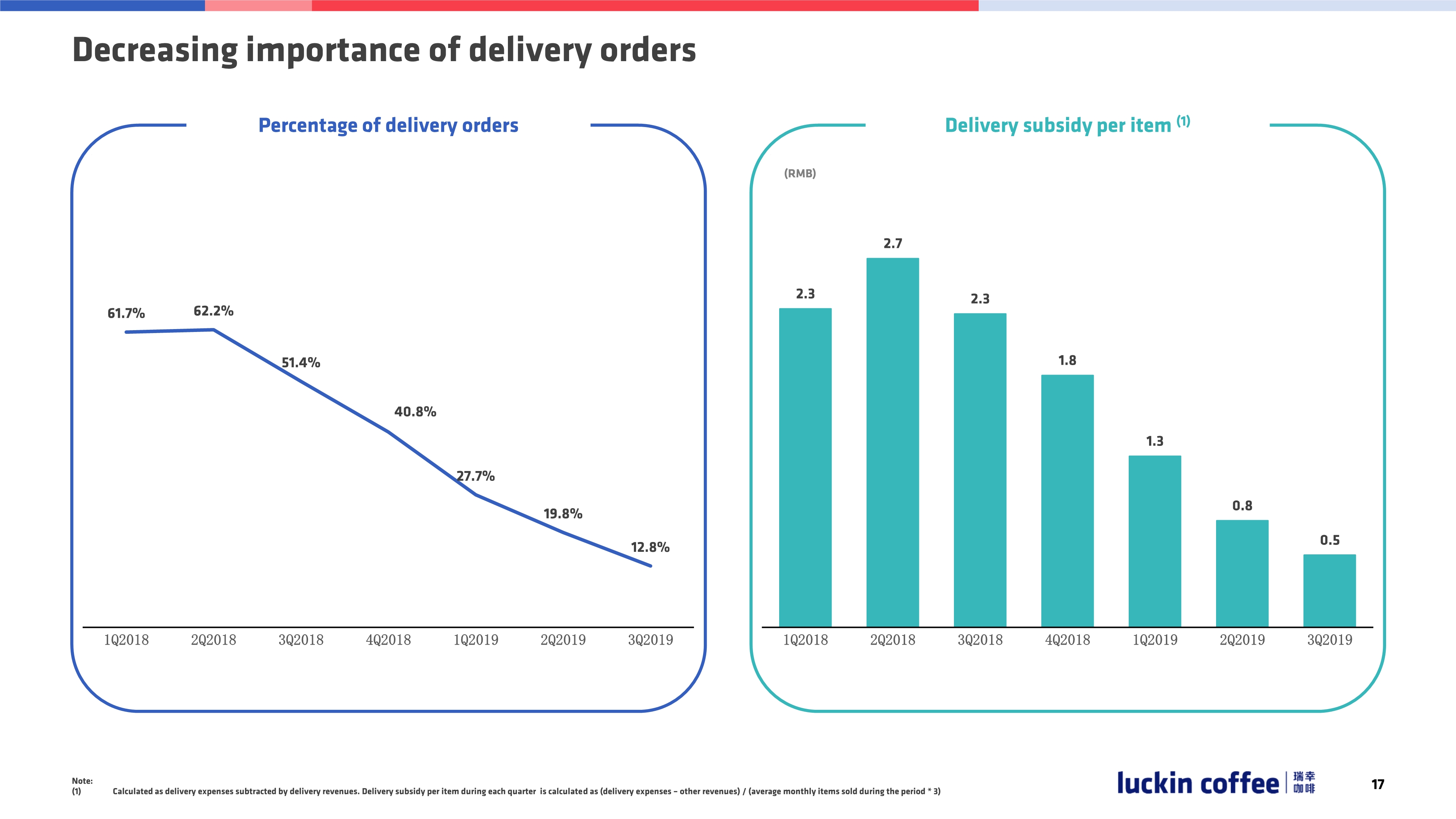

外卖订单的重要性降低,目前12.8%的单是外卖订单,配送成本补贴有明显下降,只需要5毛钱了。

战略性的品牌投资带来新增用户的增长和更高的复购。

如此一来,营业占用企业现金也少了~~企业的整体流动性健康。

你们有什么问题吗?

【结果】4月2日晚间,瑞幸咖啡发布公告称:发现公司内部存在虚构成交数据等问题,虚构金额达22亿元。同期机构预估的营收数据为37亿元,这意味着虚构金额占比高达59%。

请投资者不要相信以上的文档。

更多阅读: