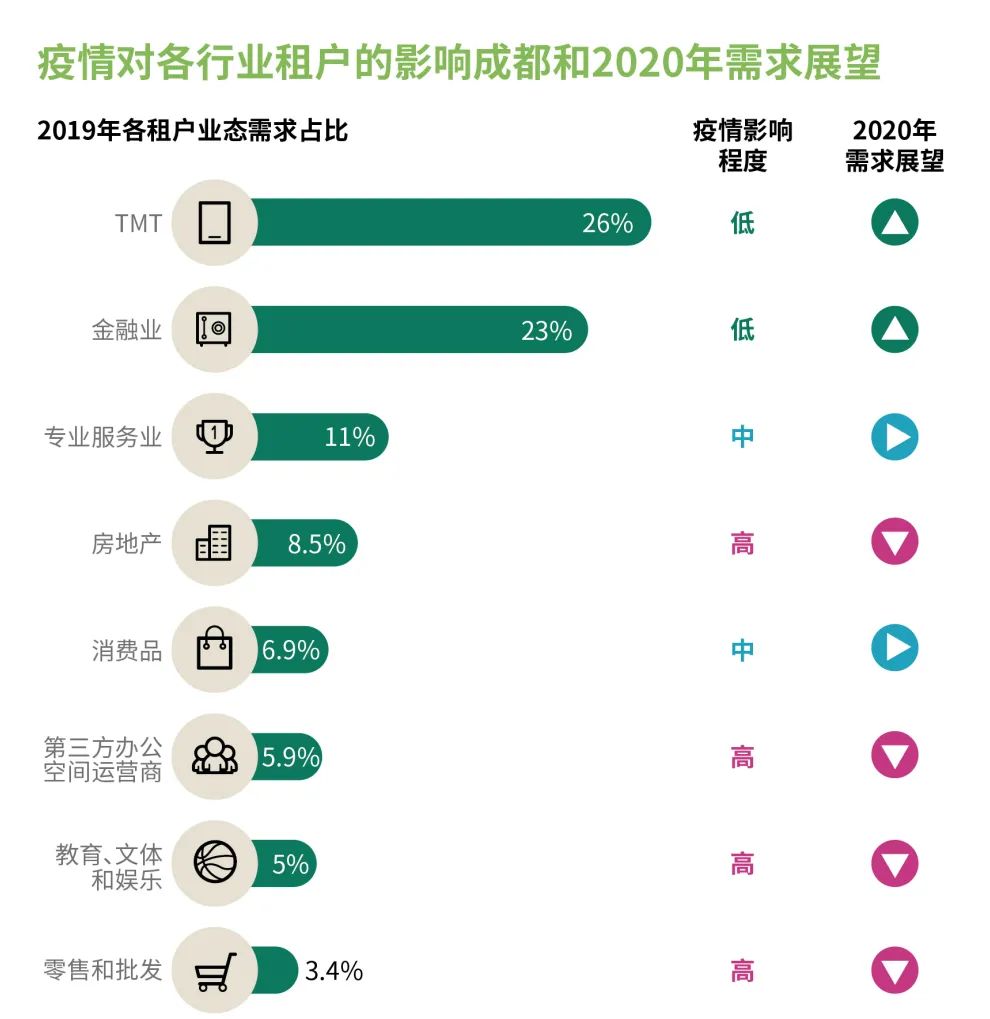

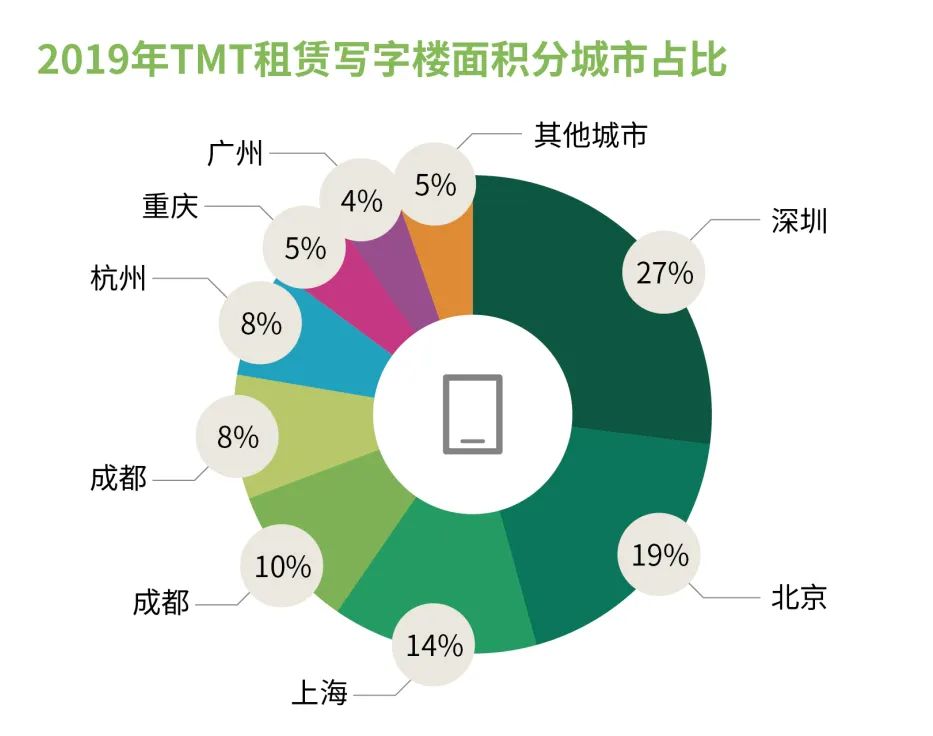

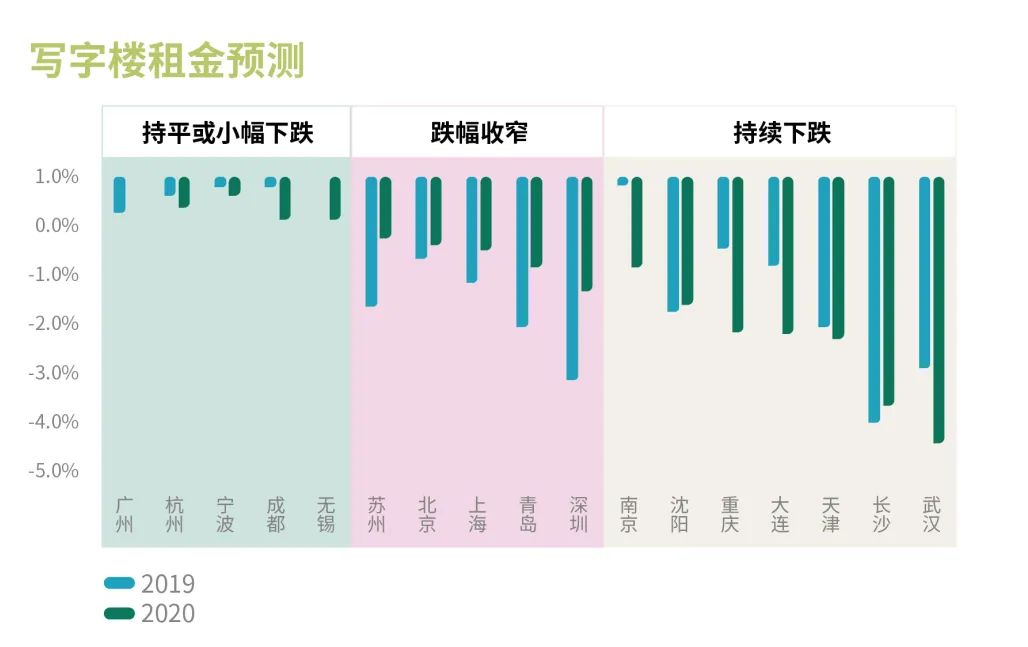

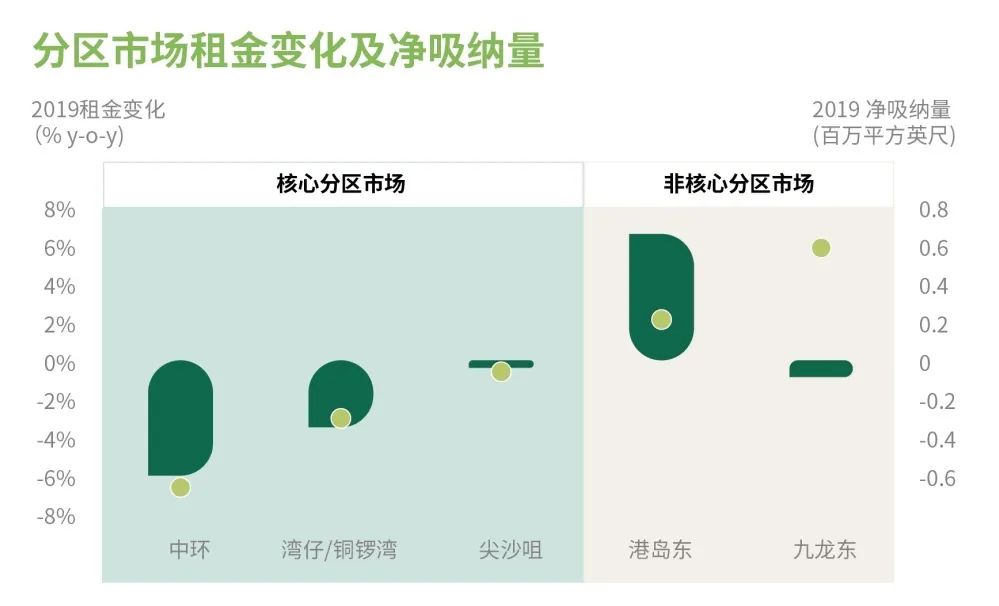

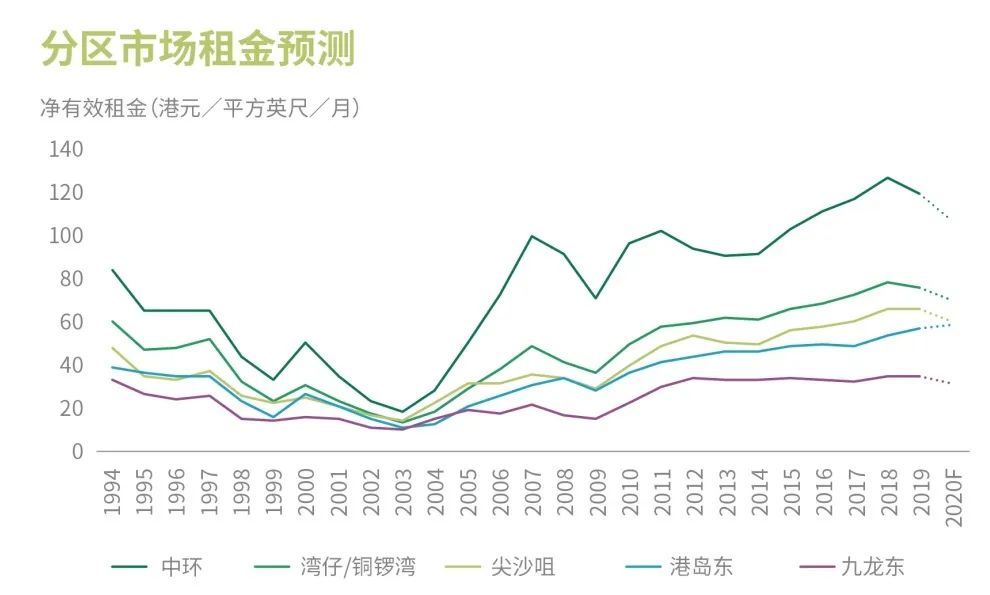

CBRE:2020大中华区房地产市场展望——写字楼篇 疫情对主力需求行业冲击较小:受疫情影响最大的行业,如酒店业、餐饮业、运输业和零售业的企业办公需求可能会受到重创。然而,我们的分析表明,疫情对主要需求驱动行业(TMT、金融业和专业服务业)的影响较小,甚至可能刺激某些科技类企业的办公租赁需求的加速增长,如在线游戏和教育、企业在线办公服务等。 2019年,TMT、金融业和专业服务业累计占中国写字楼租赁总量的60%,我们预计2020年这一占比将进一步提升。 金融业和TMT产业继续扩张:2020年,人寿保险、期货、基金和证券行业将全面取消外资持股比例的限制。对信用评级、支付等行业的外资企业也将实行国民待遇。外资金融机构的进驻或业务扩张将带来新的写字楼需求,成为驱动2020年租赁市场的新引擎,尤其将利好北上深等金融中心城市的核心商务区。 5G在基础设施完善的同时,也将提速相关行业的发展进程。ABC行业——人工智能(AI)、大数据(Big Data/Block Chain)、云计算(Cloud Computing)——将在5G环境下获得新的高速成长空间,并加快B端或C端的应用领域发展,如智能安防、智慧楼宇、无人驾驶、视频直播、网络游戏等。 市场仍然受制于供应压力:疫情的爆发将对写字楼市场的供需两端产生影响。CBRE预计,约13%的新增供应将延迟交付,故此,2020年的全年新增供应预测下调至890万平方米。核心商务区和新兴商务区都会有充裕的新增供应入市。 全年写字楼市场净吸纳量有望达到350万平方米,与2019年基本持平,但较此前预测下降了19%。预计2020年全国空置率将攀升至25%,15个城市的空置率或达历史最高水平。然而,供应减速和需求持续复苏将使得2021年后空置率回调。 去中心化趋势持续:拥有充裕的高品质供应和租金优势的新兴商务区将继续吸引租户迁入,尤以成本敏感型的行业为主。越来越多的租户亦看好新区不断改善的基础设施、商业配套以及优惠措施。 在“去中心化”趋势演进的同时,2020年核心商务区可租面积的攀升将令“中心化”重拾市场关注。以专业服务业和金融业为主的升级需求将成为吸纳核心商务区空置面积的主力。 业主必须关注空间和服务:租户对办公空间的诉求日趋多元化。多办公场景的租赁灵活性、建筑可持续性、员工福祉等非财务诉求日益受到租户重视。有经验的业主开始提供更具柔性的租赁条款、办公空间和服务。租赁策略方面,更为灵活的租期、押金支付方式、续租权限等都有助于提升项目的竞争力。 在空间和服务方面,通过提供灵活办公、精装修办公、多功能的公共会议设施、健身餐饮配套等以满足租户对租赁灵活性的需求并提升租户体验。疫情爆发后,楼宇空气净化监测设备、访客管理和物业管理品质也成为疫情爆发后租户关注的焦点。 此外,业主也应积极借助房地产科技打通从租户到员工的服务链条,从数据端切入完善服务内容。 租金仍处下行通道,但跌幅收窄:若疫情整体能在2-3个月内得到控制,其对大多数市场写字楼租金的影响将是有限的。尽管北京、上海和深圳将继续保持充足的供应,但基于中美贸易争端的缓解、金融和科技行业需求的复苏以及专业服务业的成熟发展,租金下跌的势头已经略有缓解。二线城市供过于求的局面在2020年改善的可能性较低,预计租金将同比下降1.8%以上。 逐渐增加的不确定性致使租赁活动减弱:全球经济风险不断升级,持续抑制着香港甲级写字楼市场的租赁需求。中国内地企业的租赁需求在2019年同比下降36%,共享工作空间的需求全年同比下降63%。 留在中央商务区的高昂成本以及非核心分区市场的新供应继续推动着租户在2019年迁离核心区。租户共将731,000平方英尺的租用面积迁离核心分区市场,是自2015年以来第二多的一年。 疲弱的租赁需求促致市场上的可租用空间上升。核心分区市场的空置率全都攀升,其中中环的空置率从2018年底的1.3%升至2019年底的3.4%,是自2014年以来最高的年末值。因此,该分区市场的租金同比下降了5.9%,是自2012年以来的年度最大跌幅。 成本控制为主导:成本控制将继续成为2020年的关键主题。刚竣工及具有成本效益的非核心区项目将继续受到追捧。一些较大的租户可能会在现时下调的情况下进行整合。 空置率的上升和市场气氛的疲弱将促使2020年甲级写字楼的租金进一步软化。其中,由于空置率正在攀升,而租户又避免支付过高租金,中央商务区的压力最大。港岛东将继续受益于低空置率,以及来自中环和湾仔及铜锣湾的搬迁需求。东九龙也是迁离核心区的理想地点,但该分区市场的空置率较高,致使在短期内租金难以上升。 续租成主要租赁活动:2020年台湾经济可望因本地需求增强而维持温和成长态势,预料将使整体劳动市场受惠。今年来自中小型企业的询问可望维持高档,然而市场上持续减少的空置单位将使企业租户难以觅得符合需求的搬迁地点,并进一步影响台北写字楼市场的去化速度。与去年相比,预测2020年台北甲级市场净吸纳量将下降至11,090坪(3万7千平方米),整体租赁活动将以续约为大宗,搬迁案例所占比例将下滑。 低空置率将影响搬迁活动:尽管2020年台北甲级写字楼去化速度将减缓,在租赁市场上没有任何新供给释出的助益下,预测甲级写字楼平均空置率将于年底前降至2.6%,为2001年以来最低水准。不少承租户将被迫留在现址,并可能在续租谈判中占下风。 有鉴于许多科技公司及金融业者持续扩张业务规模,对办公面积的需求有增不减,预料此二类产业的公司将继续带动2020年台北市场租赁活动,其中大型承租户如外商银行,将及早拟定未来三至五年的租赁策略,以确保未来几年内能顺利迁至新大楼。国际灵活办公空间业者普遍仍有意开设新据点,以扩大在台北的经营版图,惟目前市场上缺乏符合其选址条件的办公空间,将大幅影响今年灵活空间业者的扩张速度。 甲级写字楼平均租金维持上扬走势:由于台北市中心甲级写字楼空置率全面下降,CBRE预期2020年租赁市场仍然是“房东市场”。考量未来三年内台北新增供给量体有限,甲级写字楼房东将保持强势的态度,目前已经创新高的开价水准将维持不变。位于信义基隆区的甲级写字楼房东可能提出超过10%的租金调幅。 对有续约需求的租户而言,租金水准可能被快速拉高至市场行情,而从有意搬迁的租户角度来看,其追价意愿并不高,部分房东为吸引优质租户,对新签租约的租金调幅反而较为和缓。CBRE预估,2020年台北市中心甲级写字楼平均租金将较上年温和成长2.3%,位于精华地段的顶级写字楼租金可望年增3%。 更多阅读:CBRE:2017年亚太地区写字楼用户调查2022年三季度全国重点三十城写字楼租赁指数景远资管|商业地产观察:弘毅投资的存量商业投资逻辑越圈:职场人员在写字楼里的服务需求调研CBRE:2023年上半年广州房地产市场回顾CBRE:房企商业产品线分析与经验总结CBRE:2023年上半年南京房地产市场回顾CBRE:2023年上半年广州房地产市场回顾CBRE:2023年上半年成都房地产市场回顾CBRE:2023年上半年郑州房地产市场回顾CBRE:2023年第一季度杭州房地产市场回顾CBRE:2023年第一季度上海房地产市场回顾CBRE:2023年第一季度西安房地产市场回顾CBRE:2023年第一季度深圳房地产市场回顾CBRE:2023年上半年香港房地产市场回顾