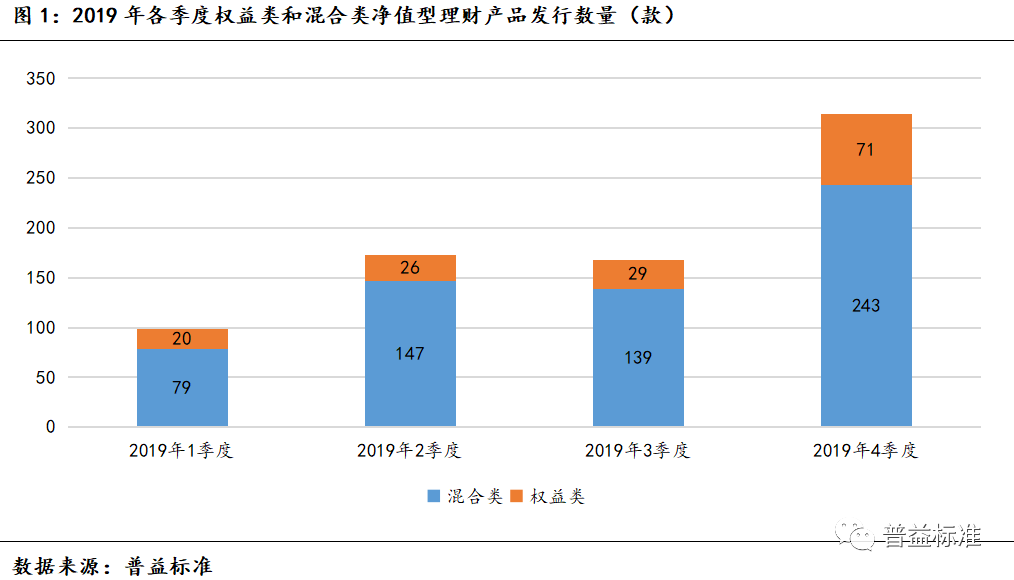

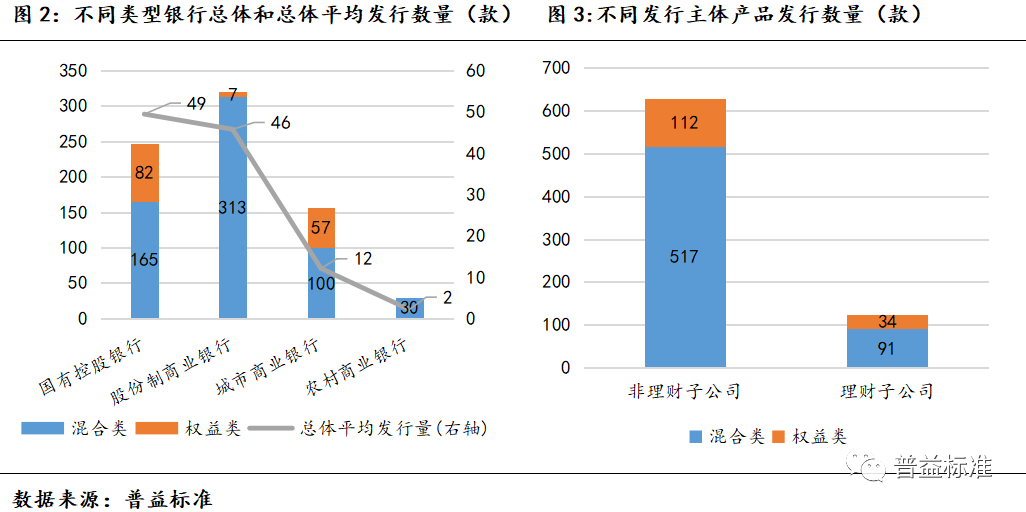

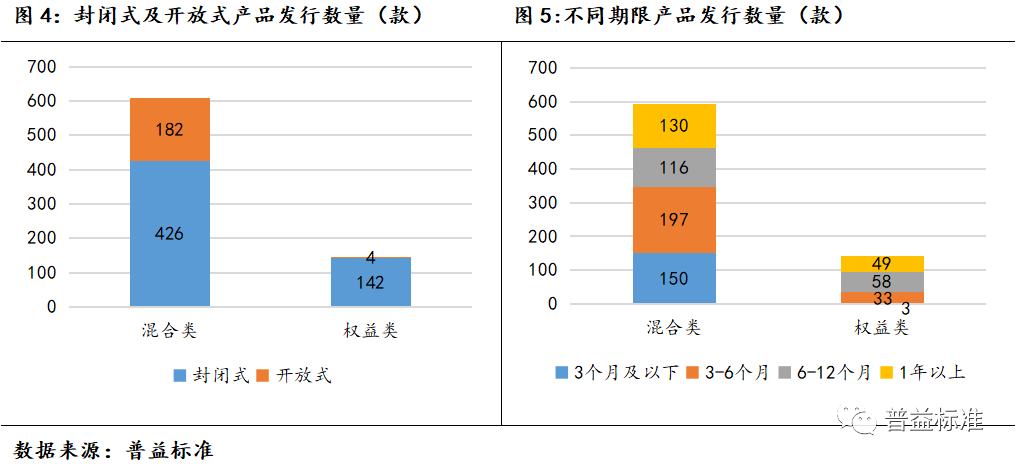

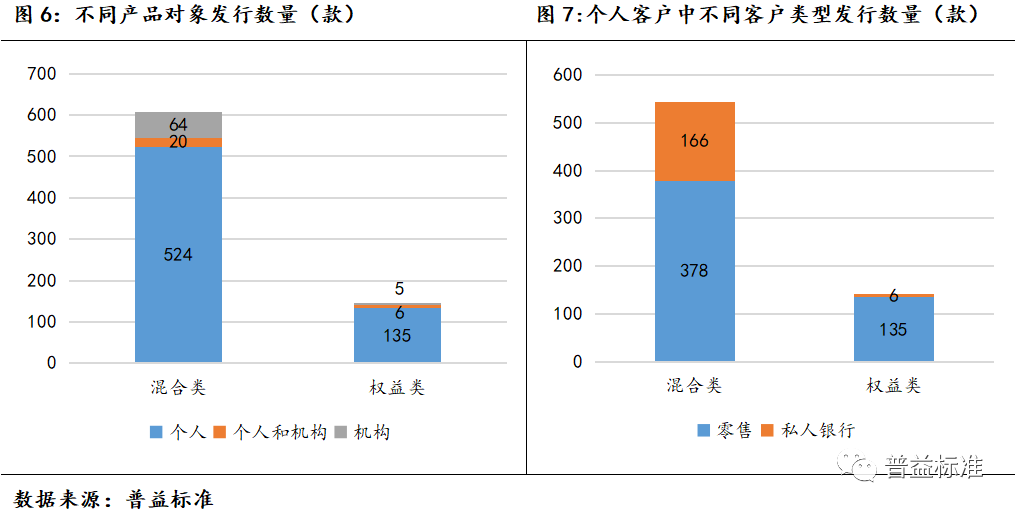

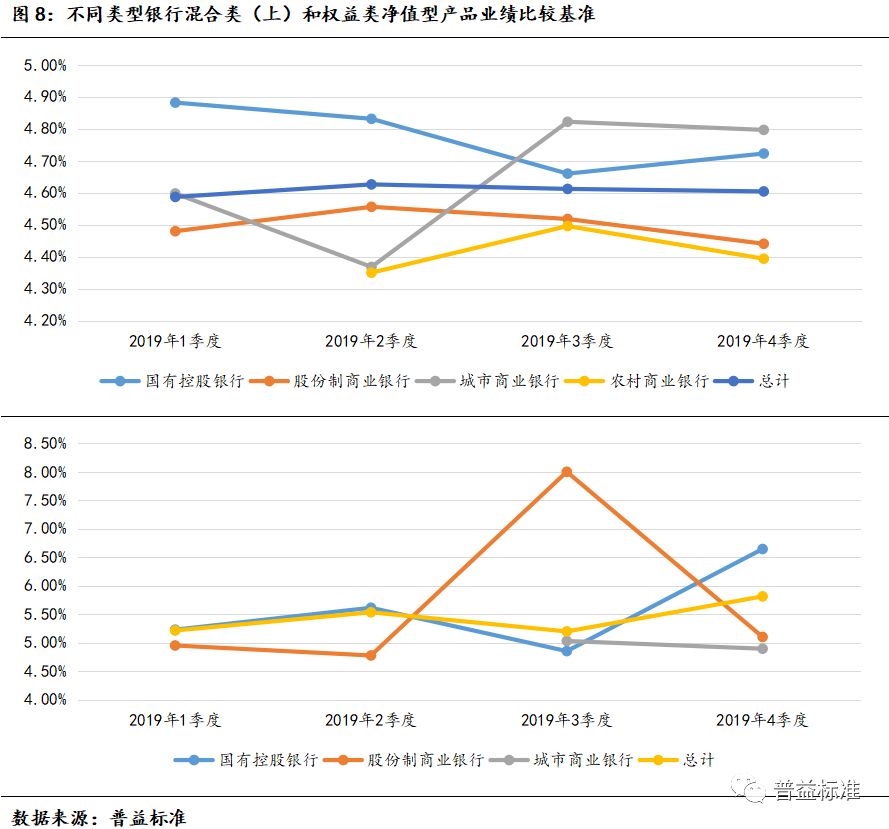

普益标准:2019年银行净值型理财产品全解析 一、产品发行情况分析 1. 混合类净值型产品发行量较高 2019年度全国各类型银行共计发行权益类和混合类净值型理财产品754款,其中混合类净值型产品608款,占比80.64%;权益类净值型产品146款,占比19.36%。整体来看,权益类和混合类净值型产品的发行量均有上升。 2. 股份制商业银行总体发行量最大 分银行类型来看,股份制商业银行共计发行权益类和混合类净值型产品320款,发行量最大,其中混合类占比97.81%;国有控股银行共计发行权益类和混合类净值型产品247款,混合类占比66.80%;城市商业银行共计发行权益类和混合类净值型产品157款,混合类占比63.69%;农村商业银行发行30款混合类净值型产品,未发行权益类净值型理财产品。 总体平均发行量方面,国有控股银行总体平均发行量最高,为49款;股份制商业银行次之,为46款;城市商业银行和农村商业银行总体平均发行量均相对较小。 发行主体方面,理财子公司共计发行权益类和混合类净值型产品125款,占比总体产品量的16.58%,其中91款为混合类净值型产品,34款为权益类净值型产品。 3. 多数产品采用封闭式运作模式 运作模式方面,608款混合类净值型产品中,有426款为封闭式产品,占比70.07%;而146款权益类净值型产品中,仅有4款为开放式产品。 具体从产品期限来看,混合类净值型产品长短期布局相对均衡,3-6个月产品发行占比相对较高,为33.22%。而权益类净值型产品的期限相对较长,6-12个月及1年以上产品合计发行占比为74.83%。 4.主要面向个人客户发售 产品对象方面,608款混合类净值型产品中,有524款面向个人发售,占比86.18%;同时面向个人和机构发行的产品有20款;仅面向机构发行的产品有64款。权益类净值型产品中,有135款面向个人发售,占比92.47%。 在个人(包含个人和机构)产品中,混合类净值型产品有378款针对零售客户发售,占比69.49%;私人银行产品发行同样占有相当高的分量。而权益类净值型产品绝大部分采用客户受众面更广的零售方式发行。 5.权益类净值型产品业绩比较基准总体高于混合类产品 2019年度发行的混合类净值型产品,总体平均业绩比较基准在4.60%左右浮动,国有控股银行混合类净值型产品业绩比较基准总体较高;城市商业银行混合类净值型产品业绩比较基准波动相对较大;股份制商业银行混合类净值型产品业绩比较基准走势最平稳;农村商业银行混合类净值型产品业绩比较基准相对较低。 权益类产品方面,总体平均业绩比较基准在5.20%-5.80%区间内浮动,相比较混合类净值型产品,业绩比较基准相对较高。各类型银行的权益类净值型产品业绩比较基准均有较大浮动波动。 二、发展展望 投资者资产配置多元化。据建设银行与波士顿咨询公司发布的《中国私人银行2019》报告统计,在被问及需要金融机构提供哪类投资建议时,60%的客户选择了“大类资产的配置比例”,这侧面反映出了客户对于多元化资产配置的需求较为强烈。 理财子公司补短板,积极布局。当前已有15家银行理财子公司获批筹建,其中有9家正式开业。近期理财子公司密集“招贤”补足投研团队,更有子公司开出超百万年薪招聘首席权益投资官,且理财子公司公募产品可以直接投资股票,在权益市场投资领域享有更多发展红利,也将刺激理财子公司逐步加码权益类资产的投资,以抢占市场发展先机。 入市政策不断完善,权益类产品发展空间大。2019年10月底,证监会启动了内地首批基金投资顾问业务的试点,当前已有8家机构获得基金投资顾问试点资格,对于投研实力相对薄弱的银行机构,可借助投顾力量布局权益市场领域。同年12月,证监会发布MOM产品指引,MOM产品多元化的资产配置、多元化的投资风格、多元化的子管理人等特质也将是银行理财资金投资于权益市场的策略选择。另外,《中华人民共和国证券法》修订草案已审议通过,经修订的证券法将自2020年3月1日起正式实施。新修订的证券法将促进我国资本市场基础性制度变化和长期健康发展,为整个资本市场发展带来新活力,权益类产品也将迎来较大的发展机遇。 未来,无论是出于监管政策导向,抑或是满足客户资产配置需求,还是出于银行机构自身发展需要等角度来看,权益类和混合类银行理财产品必将迎来广阔的市场发展空间。 更多阅读:普益标准:2022年10月中国财富管理收益指数普益标准: 2019年11月中国银行业理财市场指数普益标准:2022年10月银行理财产品星级评价榜TOP100普益标准:2019年四季度银行理财产品市场系统性风险持续下行普益标准:2023年8月固收类理财产品收益榜普益标准:2022年7月银行理财市场月报普益标准:2022年5月集合信托产品发行数量环比增加94款普益标准:2021中国中产家庭资产配置白皮书普益标准:2022年4月固收类理财产品收益榜普益标准:2021年11月现金管理类产品收益排行榜普益标准:2021年11月华中地区指数普益标准:2020年6月中国银行业理财市场指数普益标准:2020年3月中国银行业理财市场指数普益标准:2020年2月共有53家信托公司成立了1213款集合信托产品 共募集资金946.75亿元普益标准:2022年10月银行理财产品发行量明显回落