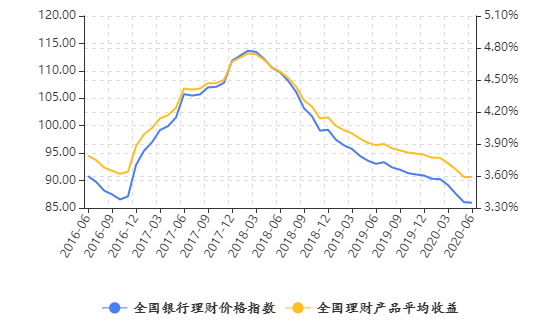

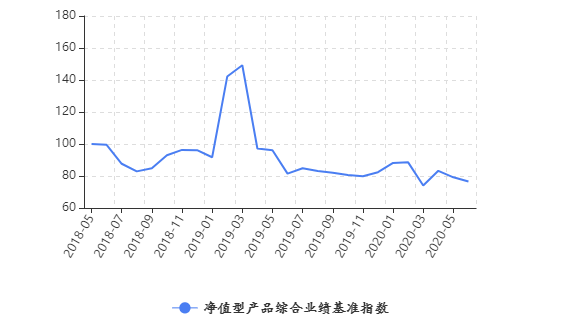

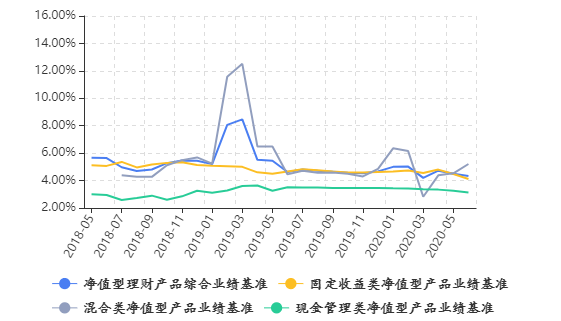

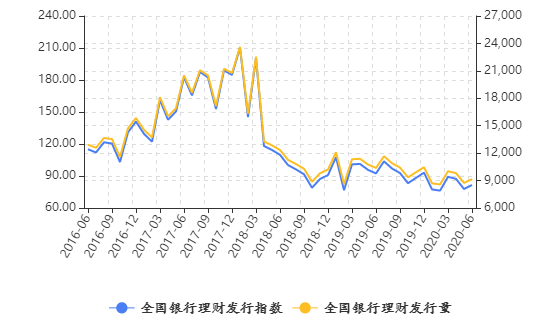

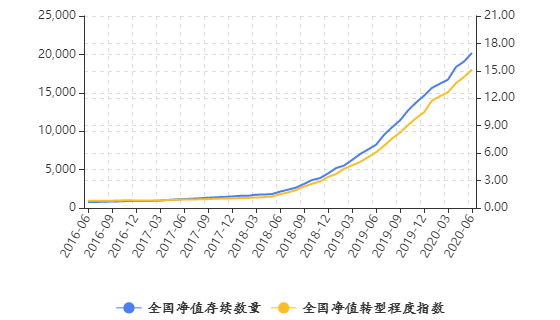

普益标准:2020年6月中国银行业理财市场指数 2020年7月,中国银行业协会发布了2020年6月中国银行业理财市场指数报告。对此,普益标准就6月指数的变化特点进行解读。 一、银行理财价格指数持续下滑 图1:银行理财收益及价格指数走势 6月,全国银行理财价格指数环比下滑0.10点至85.96点,银行理财收益水平与上期持平,为3.59%。从不同类型产品收益变化来看,封闭式预期收益型产品价格指数环比上升0.38点至89.19点,开放式预期收益型产品价格指数环比下滑0.82点至81.13点。 银行理财产品收益下行主要受到当前整体宽松的资金面影响,同时过渡期内银行资产端的结构性调整仍在持续,也对银行理财产品收益产生影响。具体来看: 资金端方面,银行体系流动性保持合理充裕,资金成本相对较低,使得理财产品收益持续下滑。6月央行连续多日开展逆回购操作,总投放量为15400亿,本月到期逆回购15600亿;同时,6月15号央行开展2000亿元MLF操作,6月6日和6月19日共有7400亿MLF回笼。6月受MLF资金大量到期,特别国债发行回笼流动性等因素影响,央行公开市场操作频率加快,并规定公开市场操作时间,进行预期管理,呵护态度明显。央行维护合理充裕的流动性主要体现于将银行间市场的资金总量维持合理水平,进一步导致理财价格指数下滑。 资产端方面,银行理财产品结构持续优化,理财收益持续下行。资管新规的核心之一是打破刚兑,这使银行理财保本保息成为过去式;在监管的引导下,非标资产投资受到约束,银行存量理财产品逐步到期后,新发产品难以维持较高收益,同时,通过期限错配来拉升银行理财产品收益的做法被禁止,理财产品收益呈现下滑趋势。 考虑目前银行体系内流动性总量仍保持较高水平,市场资金面宽松状态不改,预计银行理财价格指数大幅回升可能性不大。 图2:净值型产品业绩基准走势 净值型产品综合业绩基准指数下降。2020年6月,净值型产品综合业绩基准指数环比下滑2.71点至76.50点。净值型产品综合业绩基准为4.34%,环比下滑15BP,较基期(2018年5月)下滑133BP。其中,固定收益类净值型产品业绩基准为4.12%,环比下滑36BP,较基期下滑99BP;混合类净值型产品业绩基准为5.21%,环比上升68BP;现金管理类净值型产品业绩基准为3.13%,环比下滑13BP,较基期上升12BP。 6月,债券市场持续调整,银行间流动性继续边际收紧以及中下旬特别国债的供给冲击,导致债市情绪疲弱,主要投资于债券市场并采用持有至到期的投资策略的固收类产品业绩较上月略有下降;6月的A股市场呈现震荡上行走势,且权益类基金收益上扬,权益类基金发行和认购出现了一波热潮,因此混合类净值型产品业绩比较基准有所上升;同时流动性持续宽松,现金管理类净值型产品业绩基准持续下滑。 二、银行理财发行指数有所上升 图3:银行理财发行量及发行指数走势 6月,全国银行理财发行指数环比上升3.75点至81.54点,整体发行量环比上升422款至9162款。本月,国内疫情进一步好转,资本市场稳步修复,监管政策依然利好银行理财转型,全国银行理财发行指数有所上升。 目前国内疫情持续好转,但投资者仍需考虑多方面风险因素,谨慎投资。机构预计6月CPI增速或短暂下行,PPI降幅收窄。6月底农业部口径猪肉批发价回到45元人民币之上,符合猪肉需求恢复速度快于供给的判断,从全月角度看猪价与5月份持平,环比扰动不大。鲜果方面,今年气温和降水量适宜,苹果 、柑橘等水果迎来丰收,鲜果价格环比下跌,相较去年同期价格降幅达到30%左右;鲜菜方面,价格小幅回升,但整体扰动不大。与此同时,非食品端价格亦无上涨动力,CPI走势仍将随著疫情平息逐步向均值修复。 净值型产品申购占比呈现上升。从各类产品数量占比来看,6月份封闭式预期收益型产品发行量占比环比下滑2.89个百分点至56.17%;开放式预期收益型产品申购量占比环比上升0.01个百分点至22.53%;净值产品申购量占比环比上升2.89个百分点至21.31%。整体来看,目前封闭式预期收益型产品呈现逐步下行走势,发行占比已不足六成;净值产品申购量仍相对较低,但产品申购量占比呈现逐步上升态势。今年受突发的疫情影响,银行理财净值化转型进程受到一定程度冲击,增速有所放缓,延长资管新规过渡期也纳入了监管层的考虑范畴,但是银行理财净值化转型仍会稳步推进。目前疫情影响逐步消退,银行理财净值化转型也将逐步恢复此前增速。 三、银行净值化转型加速推进 图4:银行净值产品存续量及净值化转型指数走势 6月,全国银行理财市场净值产品存续量为20194款,环比1127款。从净值转型程度指数表现来看,本月,全国净值转型程度指数为15.14点,环比上升0.81点,较去年同期上升9.05点。 从各类型银行净值产品存续量来看,全国性银行净值产品存续量为9163款,环比上升227款;城商行净值产品存续量为8238款,环比上升556款;农村金融机构净值产品存续量为2793款,环比上升344款。各类型银行净值产品存续量环比均有不同程度提升,本月城商行机构的净值产品存续量环比明显上升。 随着2018以来多项监管政策的推出,银行理财净值化转型方向明晰,银行持续推动理财产品净值化,2018年下半年以来净值化转型程度提升明显。截至2019年末,银行净值型产品余额占比已由新规前的15%大幅提高到了目前的43%,产品结构已发生了重要变化。今年受突发的疫情影响,银行理财净值化转型进程受到一定程度冲击,增速有所放缓,延长资管新规过渡期也纳入了监管层的考虑范畴,但是银行理财净值化转型仍会稳步推进。目前疫情影响逐步消退,银行理财净值化转型也将逐步恢复此前增速。 更多阅读:普益标准:2020年3月中国银行业理财市场指数普益标准: 2019年11月中国银行业理财市场指数银行业理财登记托管中心:2021年中国银行业理财市场年度报告普益标准:2020年2月共有53家信托公司成立了1213款集合信托产品 共募集资金946.75亿元普益标准:2021年11月华中地区指数普益标准:2022年7月银行理财市场月报普益标准:2022年5月集合信托产品发行数量环比增加94款普益标准:2021中国中产家庭资产配置白皮书普益标准:2022年4月固收类理财产品收益榜普益标准:2022年10月银行理财产品发行量明显回落普益标准:2023年8月固收类理财产品收益榜普益标准:2023年5月固收类理财产品收益榜普益标准:2021年11月现金管理类产品收益排行榜普益标准:2023年2月固收类理财产品收益榜普益标准:2023年3月银行理财产品募集规模龙虎榜