2019年12月,中国银行业协会发布了2019年11月中国银行业理财市场指数报告。对此,普益标准就11月指数的变化特点进行解读。

一、银行理财收益持续走低

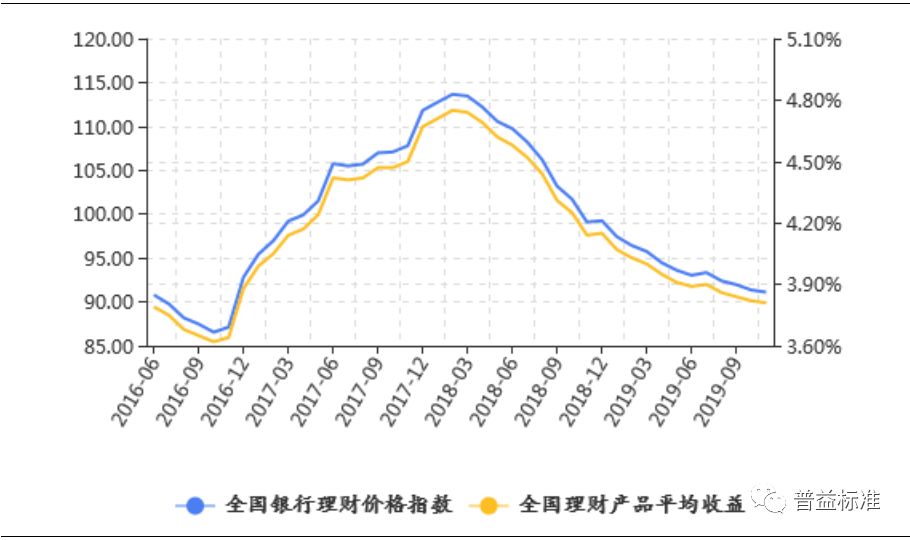

图1:银行理财收益及价格指数走势

11月,银行理财收益指数环比下滑0.25点,至91.11点,银行理财收益水平环比下滑1BP至3.81%,整体下滑幅度较10月有所放缓。从不同类型产品收益变化来看,封闭式预期收益型产品收益与上期持平,仍为3.92%;开放式预期收益型产品收益环比下滑4BP至3.63%。

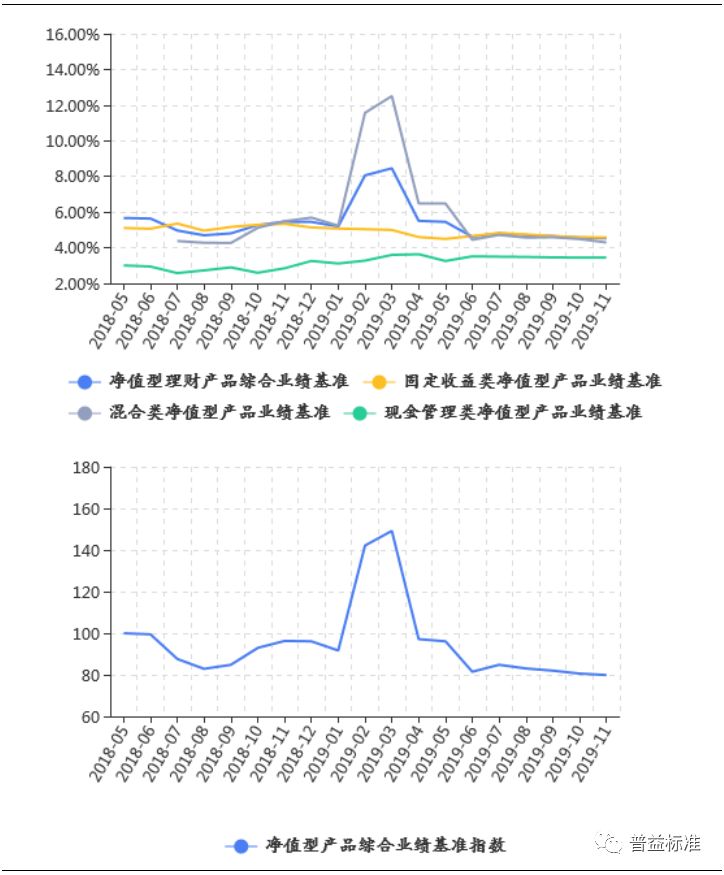

图2:净值型产品业绩基准走势

除预期收益型产品收益指数持续下滑以外,净值型产品业绩比较基准也呈现出明显的下滑趋势。2019年11月,净值型产品综合业绩基准指数环比下滑0.78点至79.83点,净值型产品综合业绩基准为4.53%,环比下滑4BP,较基期(2018年5月)下滑114BP;固定收益类净值型产品业绩基准为4.58%,环比下滑1BP,较基期下滑53BP;混合类净值型产品业绩基准为4.30%,环比下滑19BP;现金管理类净值型产品业绩基准为3.45%,与上期持平,较基期上升44BP。

银行理财产品的结构性调整是银行理财收益持续下滑的主因。从指数走势图中可以看到,银行理财收益在2018年3月冲至最高点,但随着“资管新规”对资金池、资产池模式的限制,银行资管不再能通过期限错配获取流动性溢价,进而传导至产品端导致理财产品收益的持续下滑。不过随着净值化转型的持续推进,新投资模式的逐步挖掘,理财产品收益降幅已连续多月呈现趋缓趋势。

除银行理财产品的结构性调整外,相对宽松的货币政策环境也保证理财产品收益处于相对低位。11月,央行开展两次逆回购操作,累计投放资金3000亿元;开展两次MLF操作,投放资金6000亿元;一次国库现金定存操作,投放资金500亿元。因累计有7935亿元逆回购、MLF以及国库现金定存操作到期,全口径下,11月公开市场合计净投放资金1565亿元。同时,央行分别于5日、18日、19日下调MLF、7天期逆回购、国库现金定存利率5BP、5BP以及2BP。在此带动下,20日公布的新版LPR也随之下行5个基点。此外,11月15日是央行对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点的第二次调整,释放长期资金约400亿元。综合来看,货币政策将持续保持中性偏宽松的基调,银行理财产品收益仍有一定的下行空间。

二、银行理财发行量短期企稳,长期仍有大幅下滑可能

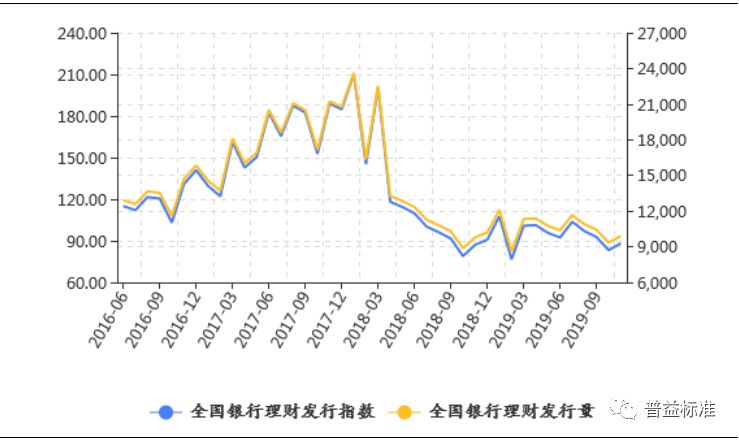

图3:银行理财发行量及发行指数走势

11月,银行理财产品发行指数环比上升4.98点至88.22点,整体发行量从10月的9353款增加至9912款。

资管新规冲击相对缓解,后续产品发行量现企稳趋势。基于发行指数走势可以观察到,2018年3月以后,受“资管新规”冲击理财产品发行量出现了断崖式的下跌,至2019年2月跌至最低点后,产品发行量于9000-12000款直接震荡,整体表现相对稳定。

预期收益产品占比仍然过高,过渡期后期产品发行量可能出现滑坡现象。从各类产品的发行量(申购量)占比来看,封闭式预期收益型产品发行量占比环比下滑1.17个百分点至66.08%;开放式预期收益型产品申购量占比环比下滑1.06个百分点至19.12%;净值产品申购量占比环比上升2.23个百分点至14.80%。从发行量表现来看,预期收益型产品占比仍然较高,随着过渡期临近,银行加速推动产品净值化转型,预计2020年下半年,银行理财发行指数将再次出现大幅下滑的表现。

三、银行净值化转型速度显著增长

图4:银行净值产品存续量及净值化转型指数走势

11月,银行理财市场净值产品存续量为13723款,环比上升1034款。从净值转型程度指数表现来看,本月,净值转型程度指数为9.82点,环比上升0.75点,较去年同期上升6.93点。

从全国净值产品存续数量来看,全国性银行净值产品存续量为7486款,环比上升604款;城商行净值产品存续量为4862款,环比上升312款;农村金融机构净值产品存续量为1375款,环比上升118款。各类型银行净值产品存续量均有不同程度提升,全国性银行整体转型进度更快,这与全国性银行加速推动理财子公司制转型,倒逼产品净值化转型速度提升有一定关系。

随着过渡期截止日的临近,在监管层不放松转型要求的前提下,银行净值化转型速度将继续提升。考虑到目前市场上预期收益型产品存量仍然较大,且后续投资者的教育、引导难度偏大,较多银行可能考虑将转型时间推后,因此不排除2020年下半年银行理财产品净值转型速度激增的可能性。

更多阅读: