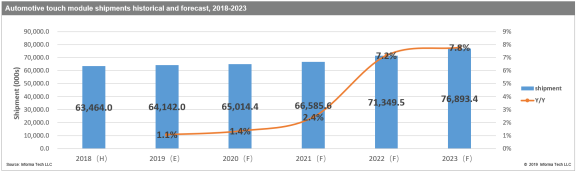

据IHS Markit | Technology(现已归属Informa Tech旗下)提供的数据,2019年全球车载触控模组出货量预计将微幅增长1.1%,达到6400万套。在未来两年内仍将温和增长,2020年和2021年增长幅度分别为1.4%和2.4%,正如《车载触控和用户界面报告》所述。

然而,预计2022年开始增长势头将扩大,年度扩张幅度将达7.2%。2023年市场将继续增长,出货量健康成长7.8%,达到7700万套。

车载触控模组市场切换进入快速挡

IHS Markit | Technology触控及用户界面研究部门资深分析师Kimi Lin介绍说,“车载触控模组市场近期疲软的主要原因是全球经济低迷、需求放缓和中美贸易争端。不过,随着未来经济复苏和自动驾驶汽车逐渐普及,预计2022年市场将扩大增长幅度。”

投射电容触控技术主导车载市场

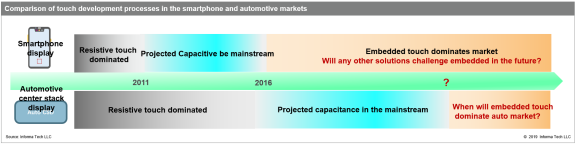

投射电容技术在2011年成为智能手机市场的主流触控解决方案,因为它具备多点触控能力和快速响应的特性。然而,由于更薄,更窄边框等优势,内嵌式投射电容触控于2016年取代外挂投射电容触控方案,成为消费电子产品的主流触控方案。

车载市场触控技术的演进则更为缓慢,直到2016年,投射电容技术才成为主流。如今投射电容在车载市场的采用正在迅速上升,从2016年开始几乎每一辆乘用车都会装配中控显示屏并具备触控功能(采用投射电容触控技术)。电阻式触控技术现在只会出现在卡车上,或者非常老款的乘用车上。

与智能手机市场相比,车载触控的技术演变差不多落后智能手机5年,如下图所示。对于车载触控,下一个关键问题是内嵌式触控在何时能够取代外挂触控成为车载市场的主导触控技术,就像2016年时消费电子那样。

车载供应链的未来演进

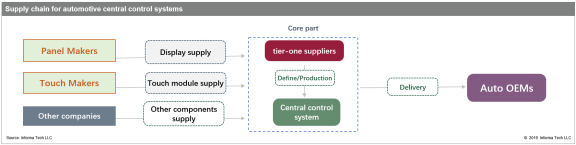

触控技术发展可能会重塑车载供应链。

在车载供应链中一级供应商扮演着关键性的角色,它是最靠近整车厂的,也最有发言权。面板制造商并不满足于仅仅充当零组件供应商。相反,他们有志于让自己成为一级供应商,以便自身能和整车厂商建立更紧密的关系。

面板制造商正在积极推广内嵌式触控解决方案,此举抢走了原本属于触控厂商的业务。于是大量触控供应商开始专注于图像捕获、增强现实、触控升级——例如悬浮触控——以及其他功能特性,希望为车载显示带来更革命性的变化,以便维持自己在车载供应链中的地位。

总的来说,面板制造商和触控制造商都希望自己能在车载供应链中处于领先地位,但要绕过一级供应商并不容易。一级供应商在系统集成和软件开发方面比面板和触控厂商更有能力。

当然,电动汽车(EV)是面板和触控供应商的一个重要机会。单一款型的电动汽车的行驶里程,行驶范围,销售范围都很有限,而且用户群体也相对单一,集中。所以,整车厂商愿意在电动车上尝试一些先进的技术和系统。

有些整车厂商甚至会愿意跳过一级供应商来自主开发面向电动汽车的中控系统。这些行为为面板制造商和触控制造商提供了接近整车厂商的最佳机会。

IHS Markit | Technology的《车载触控与用户界面》报告提供了有关车载触控市场的多层次深入分析,其中包括出货量追踪、供应链、市场动态以及新兴趋势。

更多阅读: