报告指出,自2018年第二季度至2019年第二季度,全球移动游戏非自然安装量整体增长率为76%。报告还从全球移动游戏留存率、付费率及变现等维度进行了深入分析。

作为占据全球超过 70% 市场份额的公司, AppsFlyer 服务了全球前25游戏应用中的60%,其最新发布的《2019年上半年全球移动游戏市场数据报告》覆盖全球 176 个国家和地区的 7,500 款游戏类移动应用,以及在 2018 年第二季度至 2019 年第二季度期间产生的 40 亿次非自然安装。

以下是此次报告的重要发现:

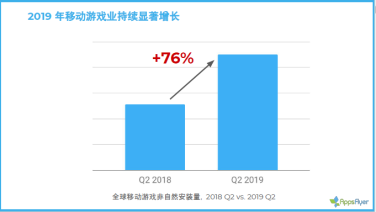

1.全球移动游戏行业持续显著增长

纵观整体,过去一年全球移动游戏非自然安装量年增长率为76%,其中中度游戏和休闲游戏非自然安装量占比最高,并取得了超过 90% 的年增长率,移动游戏行业持续增长显著。一方面,移动游戏广告主将面对更广阔的用户市场;另一方面,平均每个用户所安装的移动游戏的数量也有所增加。

全球移动游戏非自然安装量年增长率

2. 亚太、北美与欧洲占据了近九成的非自然安装量

从区域来看,亚太、北美与欧洲占据了全球近九成的非自然安装量,其中亚太地区以 39% 的份额位列第一。中东及非洲、拉美地区作为新兴市场,虽然市场基础较为薄弱,但依托于庞大的人口基数,经过市场投放后非自然安装量增长速度最快。从国家来看,美国以近20% 比例的非自然安装量远远领先与全球其他国家。

3. 社交博彩类游戏留存率相对平稳

留存率方面,全球市场各类别移动游戏次日留存率均在 30% 左右,30 日留存率则下降至 2%~5% 。其中超休闲游戏虽然拥有高用户获取速度,但同时也面临极高的用户流失率,而社交博彩类游戏相较其他类别较为平稳。留存率方面的整体表现基本和去年一致,用户流失仍然是移动游戏推广和运营人员面临的挑战之一。

不同游戏类别留存率表现

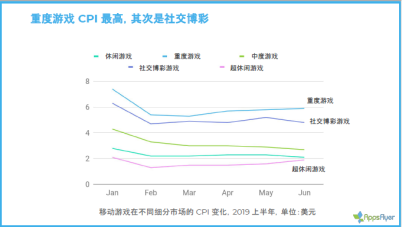

3. 重度游戏用户获取成本最高,其次是社交博彩类

全球大部分区域的移动游戏用户获取成本差别不明显,北美最高,主要是因为美国;东南亚和亚太紧随其后,拉美地区用户获取成本最低;从游戏类别来看,重度游戏用户获取成本最高,其次是社交博彩类。从应用平台来看,iOS 整体的用户成本高于 Android。

不同游戏类别用户获取成本表现

4.广告变现成为移动游戏盈利的重要模式

全球移动游戏总体付费用户占比 6%,iOS 的用户付费率略微高于 Android;社交博彩类游戏拥有最高的付费用户比及较高的付费频次,付费用户与地域的经济发达程度呈正相关。同时研究发现,广告变现在各类游戏中的比重均有提升。

5.移动游戏同样受到移动安装作弊影响

根据 AppsFlyer 2019 年版《移动应用营销作弊现状》,截止 2019 年 6 月,全球 22.6% 的非自然应用安装被认定为具有作弊性。虽然凭借一流的数据驱动技能和高度的防作弊意识,移动游戏类应用相对其他应用类别来说作弊率较低,但其受到的影响仍然不容小视,特别是应用内作弊较去年第四季度跃升了 3 倍,增长迅速。

更多阅读: