随着移动市场在全球范围内的蓬勃发展,采用移动优先策略的营销人员具有更独特的优势,能为其品牌带来最大的成功。据 Zenith 估计,到 2020 年,移动广告将占据全球广告市场的 30% 以上的份额,我们可以看出其中的原因。

在移动领域,越来越多的人将应用程序视为推动用户互动和培养品牌忠诚度的最终目的地。与此同时,营销人员也在通过应用安装广告的大量投资实现用户获取。

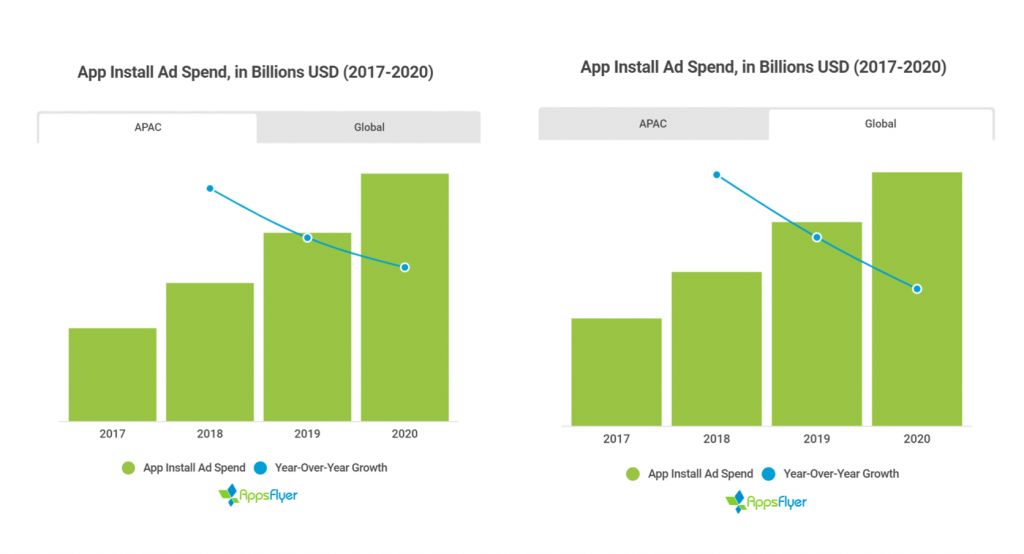

AppsFlyer 预测,到 2020 年,应用安装广告花费将增长 70%,累计达到惊人的 641 亿美元。预计增长将出现在全球范围内 —— 北美、欧洲和拉丁美洲,到 2020 年将分别达到 129 亿美元、109 亿美元和 85 亿美元。

亚太地区的增长推动全球应用安装广告花费的增长

鉴于移动领域令人兴奋的动态,关注应用程序和移动最赚钱的地区之一尤为重要:亚太地区,这里是蓬勃发展的印度和中国市场的所在地。根据我们的调查,亚太地区在规模和增长速度方面都处于领先,未来几年显示出巨大的潜力。让我们仔细看看这意味着什么。

亚洲市场整体值得关注,无论是在移动营销方面的投资,还是该地区用户的绝对规模,都是如此。

在寻求最高价值用户的同时,营销人员可以期望进行更高的投资,因为这样做的回报也会增加。根据我们的数据,预计该地区的广告花费数量最大,增长速度第二快,自 2017 年起跃升 2.6 倍,在 2020 年达到 300 亿美元。这个速度仅次于拉丁美洲,但规模要高出 3.5 倍,远远超过世界大多数地区。

非自然安装

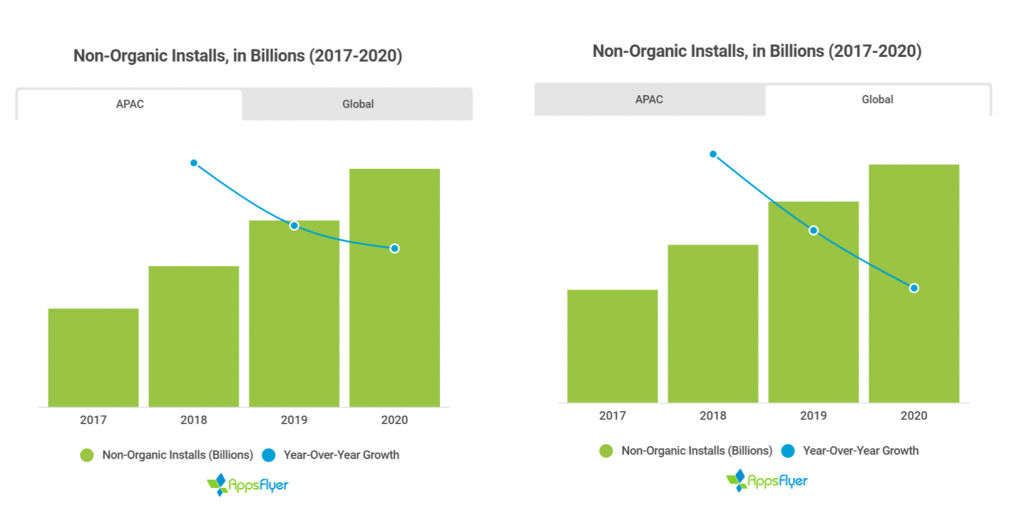

仅在安装方面,亚太地区预计到 2020 年将占据全球总量的 50%,比其他任何地区多 3 倍。

除占据主导的市场份额外,预计在 2017 年至 2020 年期间,亚太地区的安装数量还将跃升 2.4 倍。这一速度与亚洲移动广告花费的增长速度非常匹配,这对于高投资并且期待高回报的营销人员来说也是个好消息。

为什么预计亚太地区的应用营销预算会增长?

有许多新兴的趋势有利于移动广告花费和安装的大幅增长。以下我们重点介绍关于 2019 年最突出的深入分析:

- 中国的爆炸式发展。App Annie 的数据显示,在应用程序市场方面,中国一直保持着强大的国际影响力,其潜力在过去的一两年中呈指数级增长,预计到 2022 年,中国的下载量将达到 1200 亿次,消费者的花费将达到 624 亿美元。尽管在这个备受瞩目的国家有诸多好处,但中国也带来一系列独特的挑战,包括拥有数百家完全独立应用商店的 Android 生态系统,以及由本土玩家主导的媒体空间。想要进入这一市场的营销人员必须做好充分的准备,具备适当的商业、文化和社会知识,并准备好应对游戏应用程序方面严格的政府管理制度,才能取得成功。在另外一方面,我们看到中国广告主也在积极拓展全球布局,出海市场日益完善。如今中国广告主的出海格局已经面目一新,第一目的地成为了印度市场,第二为美国,第三为巴西,之后还有印度尼西亚、俄罗斯、越南、墨西哥、英国等国家。有些广告主已经甚至将出海版图拓展到了中东和非洲地区。我们相信,未来还将会有更多的中国广告主进入出海大潮,成为国际化企业。同时,我们看到在中国广告主出海业务风生水起的同时,也面临着挑战。目前中国移动应用广告主出海的用户留存率在用户安装后次日只有1/4,安装30天后只有5%;与此同时,全球移动应用付费用户比例也不容乐观,无论是iOS还是安卓市场,付费用户只占所有用户的大约2%。对于移动应用营销和运营人员来说,如何提高付费用户忠诚度成为了当下的最大挑战。

- 印度的崛起。虽然亚太地区的许多市场都很强大,但其中有几个关键市场,其中最令人惊讶的可能是印度。印度作为世界上增长最快的应用程序经济体,今年在移动行为方面尤其活跃。据《经济时报》报道,2017 年至 2018 年间,该国的收入增长了 41%,iOS 和Google Play 的应用下载量合并起来,在 2018 年第一季度排名第一。 鉴于其在移动经济领域的快速发展,现在正是利用这股势头的最佳时机,可以在印度这个饥渴的消费市场激流勇进。虽然印度的每用户平均收入(ARPU)与亚太地区和世界其他地区相比都要低得多,但印度市场的真正优势来自于其产生的应用程序下载量和用户活跃度。Statista 的数据显示,虽然目前只有 36% 的人拥有智能手机,但在未来的 2-3 年,这一数字预计将增长约 30%。再加上强大的广告技术生态系统,越来越多数据驱动的营销人员,以及较低的 CPI,印度应用市场的整体机遇是巨大的。

- 东南亚加入移动游戏。Kantar 认为,移动设备浏览时间在这个地区变得特别显著。泰国、马来西亚和印度尼西亚的情况尤其如此,这些国家用户在移动设备花费的时间分别为 3.9 个小时、3.7 个小时和 3.4 个小时。将这些浏览时间与亚太地区的平均 2.7 小时相比较,尽管来自中国和印度等其他市场的下载次数、应用内活动和收入更高。在应用营销方面,我们可以看到电子商务应用程序在印度尼西亚的活跃程度很高,而越南正经历着游戏垂直行业巨大的增长。

- 廉价而功能强大的设备。随着移动与全球市场的相关性越来越强,来自一加、小米和华为等中国公司的新设备正越来越多地发布,它们提供跟高端 Android 和 Apple 设备类似的功能,但价格要便宜得多。移动应用高质量访问互联网的成本越来越低,这样的事实意味着大量新用户已开始并将继续出现在亚太地区的发展中国家。一个已然很大的市场机会还在继续增长。

- 移动优先的市场。世界上很少有其他地方的移动像亚太地区那样迅速发展。许多移动用户与他们的设备及其功能(包括支付)高度互动,让亚太地区成为以移动为优先的地区,甚至在像中国等一些关键国家的市场“仅使用移动”。根据路透社的数据,包括中国市场在内的亚洲三大市场的移动使用已经达到或接近 60%。 然而同样值得注意的是,这种趋势使得这些用户越来越难以互动,他们因越来越懂得技术而有了更高的标准。

- 更强大基础设施的出现。去年尤其可以看到,更强大的设备和价格实惠的数据包在增加,4G和5G等更强大的蜂窝基础设施也出现了。特别是在印度,这些系统能够以更大的灵活性和带宽支持更大的视频和音乐流媒体应用程序,以及多人在线游戏。这些新兴基础设施的支持,以及更便宜的数据包,还有发展中国家人口更容易使用智能手机和应用程序,意味着预计大量的下载和应用行为将持续到未来。

更多阅读: