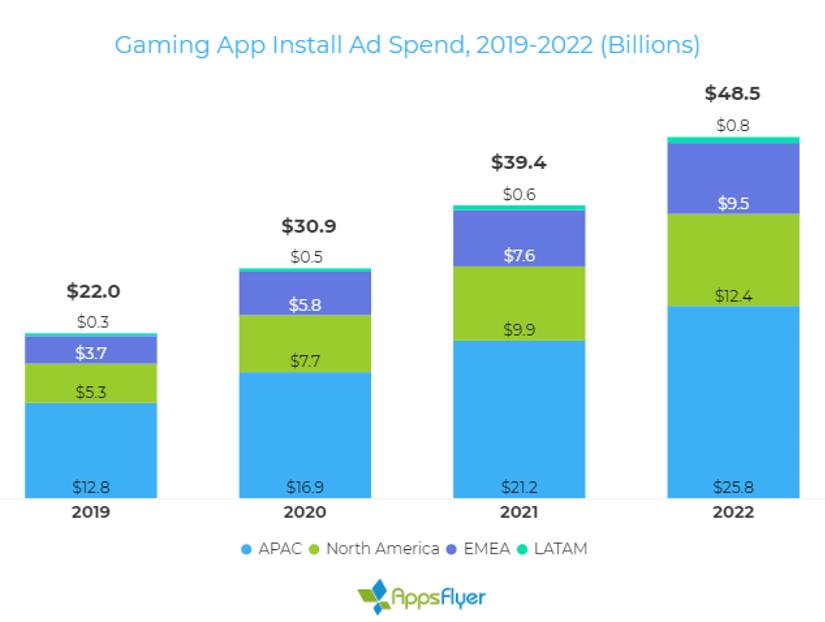

AppsFlyer的分析,游戏领域的应用安装广告消费总额在2019年达到了220亿美元之巨,并预计到2022年,游戏应用营销者在全球范围内的买量成本将达到485亿美元。

首先,我们来看整体环境:AppsFlyer前不久发布的全球应用安装广告预测显示,买量预算在所有方面都出现了增长,预计在2022年达到1180亿美元,几乎是移动广告消费总额的三分之一(总额包括内购和手机网页广告)。

但是,在总体应用经济领域内,游戏部分自成一脉。深度解析显示,游戏领域的买量消费同比增长30%,游戏买量占据了几乎40%的所有应用安装买量预算。

我们预计每个区域在2019年到2022年之间都会经历比较快的增长,正如下表所显示的那样:

各区域买量现状

亚太地区:主要由中国、日本和韩国这样巨大的游戏市场推动增长,亚太地区的游戏买量成本是全球最高的,预计将从2019年的128亿美元增至2022年的258亿美元。

尽管中国在应用市场的消费是全球第一,但你很难衡量它,因为那里有数以百计的第三方安卓商店,而不是像全球范围内的Google Play那样。

然而,AppsFlyer今年首次对中国市场做出了预测,2019年中国区买量消费金额大约在50亿美元左右。

日本和韩国的大型游戏公司是全球用户LTV最高的,因此,这两个国家的买量成本是全球最高的,日本和韩国每次游戏安装成本分别达到2.8美元和3美元。这让日本市场2019年的买量总额超过了8亿美元,韩国市场的买量消费接近7亿美元。

因为重度游戏在这些市场非常流行,这些市场的游戏非自然安装量当中,25%来自重度游戏。这也是日本和韩国总体游戏消费额较高的原因,在这些国家,一个核心用户的买量成本几乎达到10美元之多。

北美:北美地区的买量成本位居第二,但远低于亚太市场,不过AppsFlyer预计这个市场的买量成本增长非常迅速,具体来说,将从2019年的53亿美元,增长到124亿美元,增幅135%。

该区域庞大的用户基础和高昂的买量成本(游戏每次安装成本约2.2美元)使之成为全球游戏开发者最理想的出海目的地(不像中日韩市场对游戏本地化要求很高,如果不是这个原因,亚太市场的买量成本会更高)。

从游戏类型来看,休闲游戏安装量成为美国最主要的品类,超过半数的休闲游戏安装量都来自买量。在美国,买到一位休闲游戏玩家的成本是1.5美元,几乎是这个品类全球最高的。

尽管2019年美国获得核心玩家的成本高达5美元左右,但美国只有7%的非自然安装来自核心游戏。美国也是全球最大的社交博彩游戏市场,买量成本指数(CPI)超过4美元,因此吸引了大量资金消费。

欧洲、中东和非洲(EMEA):在2019年只2022年,这个碎片化的游戏安装量市场将会得到156%的增长,从37亿美元增至95亿美元。

在西欧,英国和德国以数百万计的非自然安装量和1.4美元左右的CPI成本遥遥领先。英国2019年游戏买量预算达到5.6亿美元,德国同期为5.3亿美元。

俄罗斯是EMEA地区最大的游戏买量市场,非自然买量接近5亿次,但该国的媒体成本很低,每次安装成本只有0.45美元。因此,该地区2019年的整体买量预算只有2.2亿美元。

拉丁美洲:该区域整体来说,尤其是巴西,在过去出现了非常重大的增长,达到了非常大的规模。然而,拉丁美洲地区的游戏安装成本极低(每次安装成本0.25美元),因此该区域的买量市场较小。即使如此,该地区的增长将是全球最高的,预计从2019年的3亿美元,增至2022年的8亿美元,增幅超过165%。

来自:GameLook

更多阅读: