我们的研究涵盖了2005 年〜2018 年间大约1,400 起扭亏为盈的并购交易,其中的被并购企业在并购前都曾经历业绩下滑的窘况。

在当前的商业环境下,并购和转型变得越来越重要。让我们从并购开始说起。

随着许多经济体的长期增长率呈下降趋势, 企业领导者开始利用并购推动增长。

波士顿咨询公司(BCG)的研究显示,2017 年全球范围内公布的并购交易约为3.6 万笔,比长期年均水平高出约6,500 笔【1】。

该趋势一直延续到2018 年,当时的交易总额略低于2007 年创下的纪录。然而,研究发现,大多数交易都未能创造价值,我们的分析也证实了这一点。

转型迫在眉睫。企业面临着新技术、新竞争对手、消费者行为变化、监管制度改革、经济增长放缓以及其他威胁带来的近乎无休止的颠覆,这些因素都会损害企业的业绩,迫使企业在运营和战略方面迅速做出大量实质性的改革。

我们发现,无论在何时,都有三分之一的企业由于股东总回报显著下降而需要转型【2】。

此外,当前的经济环境可能会加剧转型的紧迫性。

截至2019 年初,全球经济的主要指标已经走弱,经济学家和政策制定者普遍预计,未来几年的经济增长将进一步放缓,股市波动日益加剧,地缘政治风险增加,这些都可能进一步削弱企业的业绩并加大转型的必要性。尽管如此,只有大约四分之一的转型可以带来长期的业绩改善。

转型式并购约占所有并购交易的一半(如果经济出现衰退,此类并购的比例可能会增加,就像上次经济衰退期间的情况一样,当时转型式并购在所有并购交易中占到近60%)。

然而,我们的分析表明,这类交易的失败率很高:61%的交易并不能改善财务状况。考虑到并购的自由度以及收购方在一定程度上根据交易难度“定价”的能力,通过并购实现转型的可能性比一般的转型要高一些,但胜算依然不大。

然而,对于其余大约40%的转型式并购来说,回报相当可观。这些成功者在收入和利润率方面都实现了增长,而且最重要的是,股东总回报明显提高。事实上,他们公布的股东总回报比并购失败者高出25 个百分点。

这些企业为何能取得如此亮眼的成绩?为了回答这个问题,我们分析了一系列定量和定性数据,包括用语义模式从美国证券交易委员会文件中提取有关企业战略导向的用语。

通过分析,我们找到了通过并购成功实现转型的六大关键要素,这些因素都在管理层的掌控范围内。

换言之,在具体的行业领域中,如果其他因素不变,在交易完成后的三年内,研发支出高于中位数的收购方创造的年均股东总回报,比研发支出低于中位数的收购方高出4 个百分点。

与此相反,资本支出投资高于行业中位数水平,会对交易后的业绩产生轻微的负面影响。

为业绩不佳的企业投资硬资产,这种“如出一辙”的方法通常不大可能改善业绩。相反,企业需要将创新投资作为并购后转型的一部分。

然而我们的分析表明,坚持长远的战略导向可以使三年平均股东总回报增加4 个百分点。当然,这并不意味着企业可以忽视日常事务;相反,领导者必须在短期和长期目标之间取得平衡。

例如,当他们合并团队以及整合职能时,还需要预测可以利用的新机会,例如投资新的市场或商业模式。

目的明确的收购方同样可以激励目标企业进行并购转型。事实上,目的明确的收购方能够将三年平均股东总回报提高3 个百分点。

对于收购方领导者来说,有一点毋庸置疑:只关注并购带来的预期财务或竞争利益,不如明确一个共同的目的,激励并团结员工开展特定的活动,以实现长期目标。

例如,一家企业可以选择关闭一些工厂并合并其他工厂,重组业务部门,或者注销已经过时的资产。成功的并购者不会将这些视为支出, 而是把它们当作投资。

我们发现,这方面投资超过所在行业中位数水平的收购方,与投资低于中位数水平的收购方相比,其三年平均股东总回报可以高出5 个百分点。

收购方应该愿意对目标企业进行必要的投资,并在制定收购策略和价格时考虑这些投资的因素。

在市场中,收购方的目标是寻求高于平均水平的协同效应,提高收入的同时削减成本。虽然远大的抱负不能保证取得更好的成绩,但它们似乎是成功的必要条件。

在我们观察的交易中,那些目标高于所在行业平均水平的企业,其三年平均股东总回报增长了8个百分点。

我们还发现,通过协同效应获取的最合适价值大约是被收购企业收入的15%〜20%。达不到这一比例,则收购方的雄心不够;如果超过这一比例,收益会开始递减。

在交易完成后的第一年内启动了转型项目的收购方,其三年平均股东总回报比那些等到后来才行动的收购方高出12 个百分点(我们通过观察交易完成后收购方公布的第一季度重组成本来衡量)。

事实上,成功的企业在第一年实现了大约四分之一的总收入和总利润增长。尽管这些企业在这个基础上保持发展势头,第二年和第三年取得了更大的进步,但第一年的显著效果表明,立即采取措施提升业绩的重要性。

迅速采取行动有两个好处。首先,它可以产生动力并释放资本,这两者都有助于推动长期转型方案。第二,早期行动有助于增强投资者信心,在短期内对股东总回报尤其重要。

尽管只有一小部分企业运用了5 〜6 个要素,但它们的表现明显优于其他企业。此外,我们的分析还发现了一些虽然不在管理层控制范围内,但也对成功率有显著影响的交易特征。

为了在转型过程中做出适当的权衡,领导者不仅需要知道哪些因素会导致成功,还需要知道股东总回报中有哪些要素以及在什么时机可以带来最大的收益,如此才能够适当地调整业绩目标。

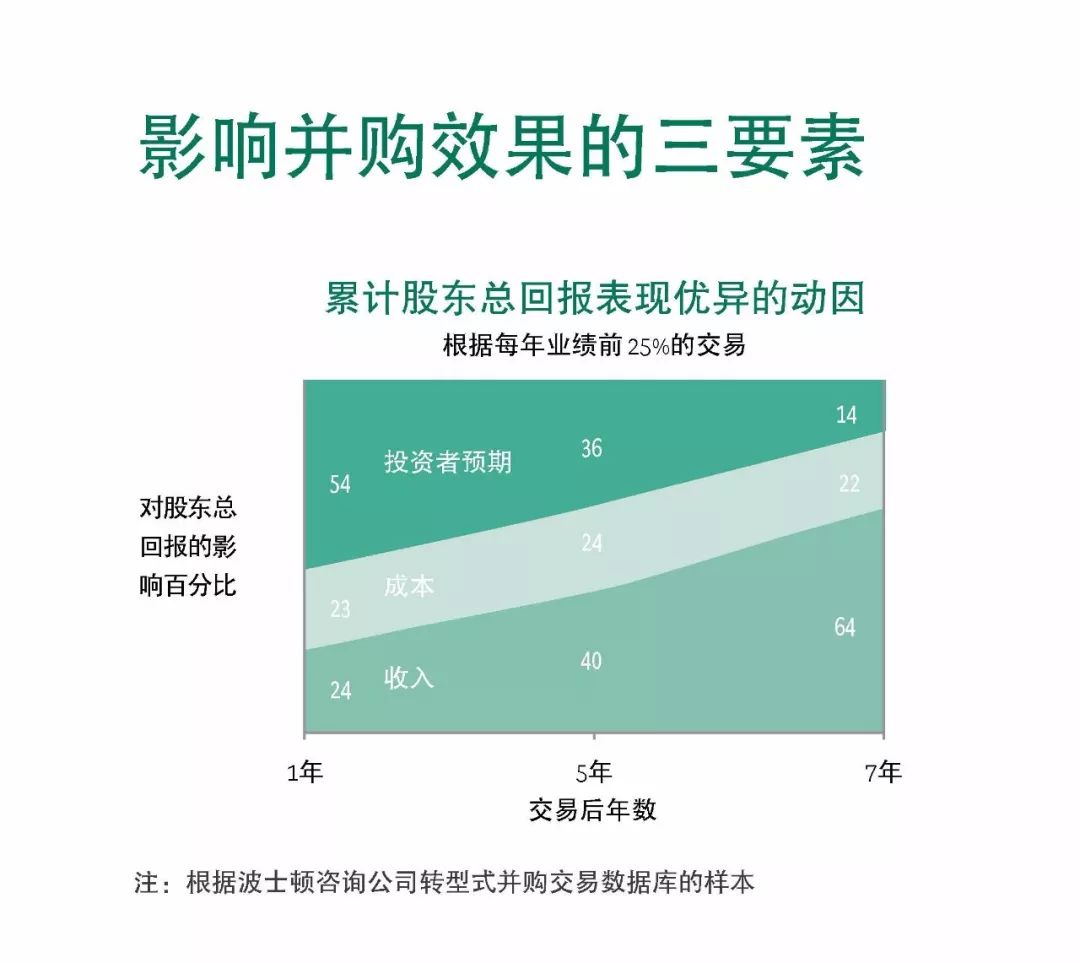

为了回答这些问题,我们研究了在成功完成并购后的五年内,收入增长、成本削减和投资者预期对股东总回报率的影响。

在并购完成后的第一年,削减成本和收入增长对股东总回报的贡献同样巨大。

然而,投资者预期的影响超过了收入和成本的影响总和,在我们研究中,表现最佳的企业,投资者预期对股东总回报率的贡献率达到了54%。

直到第三年,收入增长对股东总回报率的贡献才超过投资者预期。到第五年,收入增长对股东总回报率的贡献达到64%。

尽早与投资者进行明确、有说服力的沟通(向投资者讲述关于长期价值创造的可信愿景, 然后兑现这一承诺),实现长期经济增长,并持续关注成本。

英文原文《Beat the Odds in M&A Turnarounds》首发于《MIT Sloan Management Review》2019年夏季刊;中文版《六招拯救被并购企业》刊登在《商业评论》2019年7月号。

更多阅读: