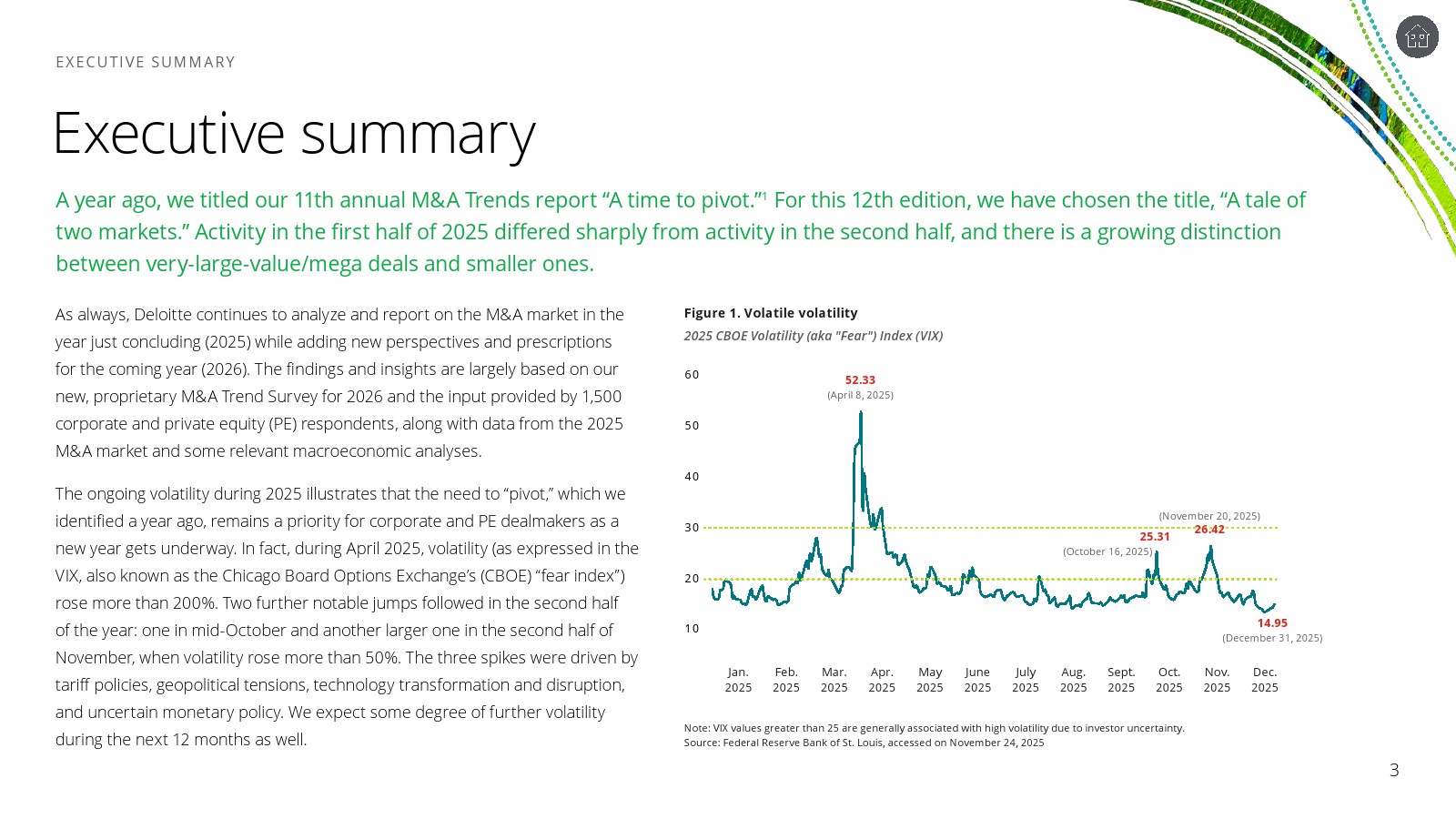

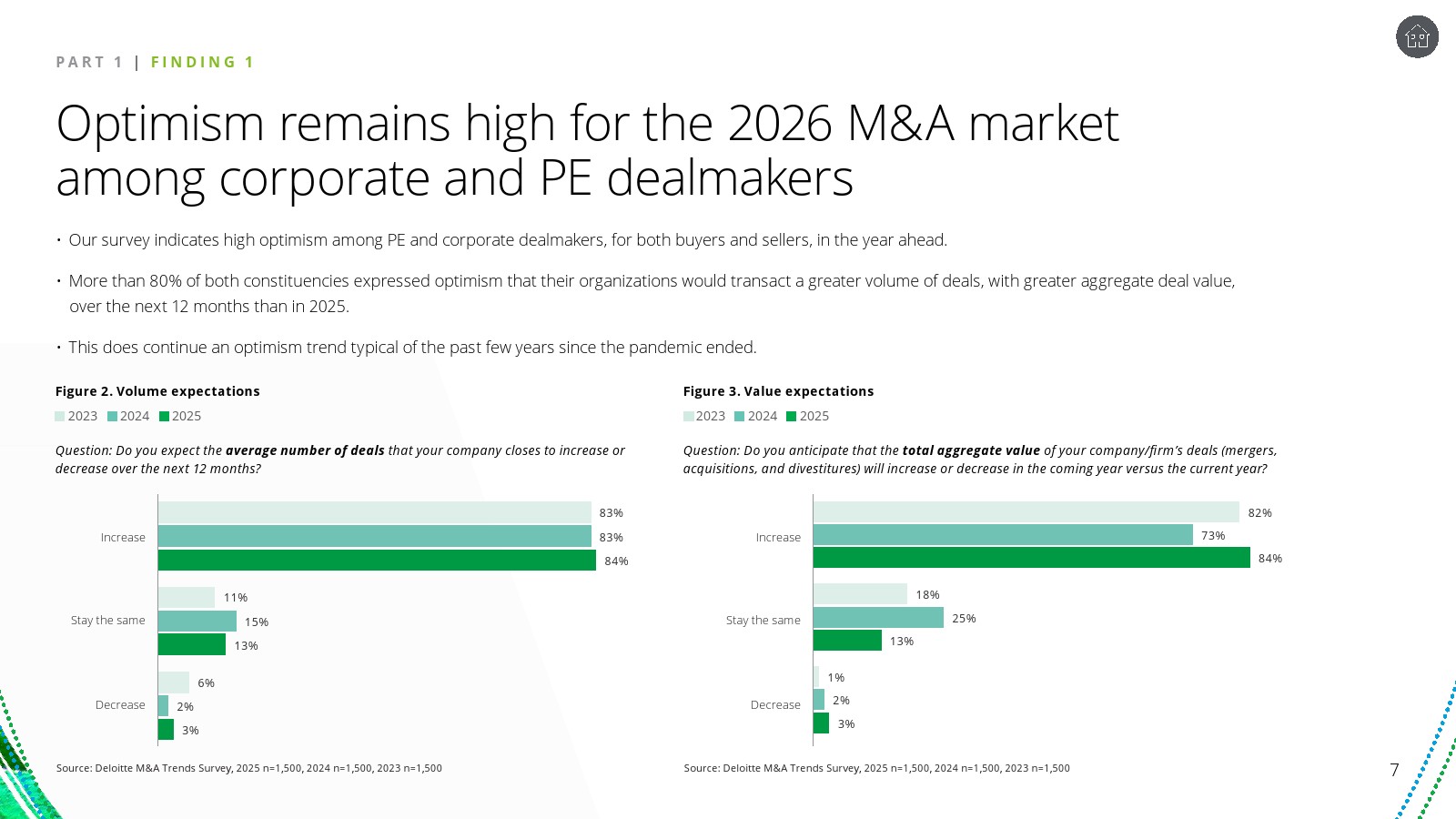

2025年全球并购市场呈现明显的结构性分化特征。德勤对1500名企业与私募股权高管的调查显示,超过80%的受访者预计未来12个月交易数量和总价值将高于2025年,乐观情绪延续疫情后的恢复趋势。但与此同时,市场波动显著加剧,VIX指数在2025年4月一度飙升至52.33,全年多次大幅波动,表明宏观环境仍处于高度不确定状态。

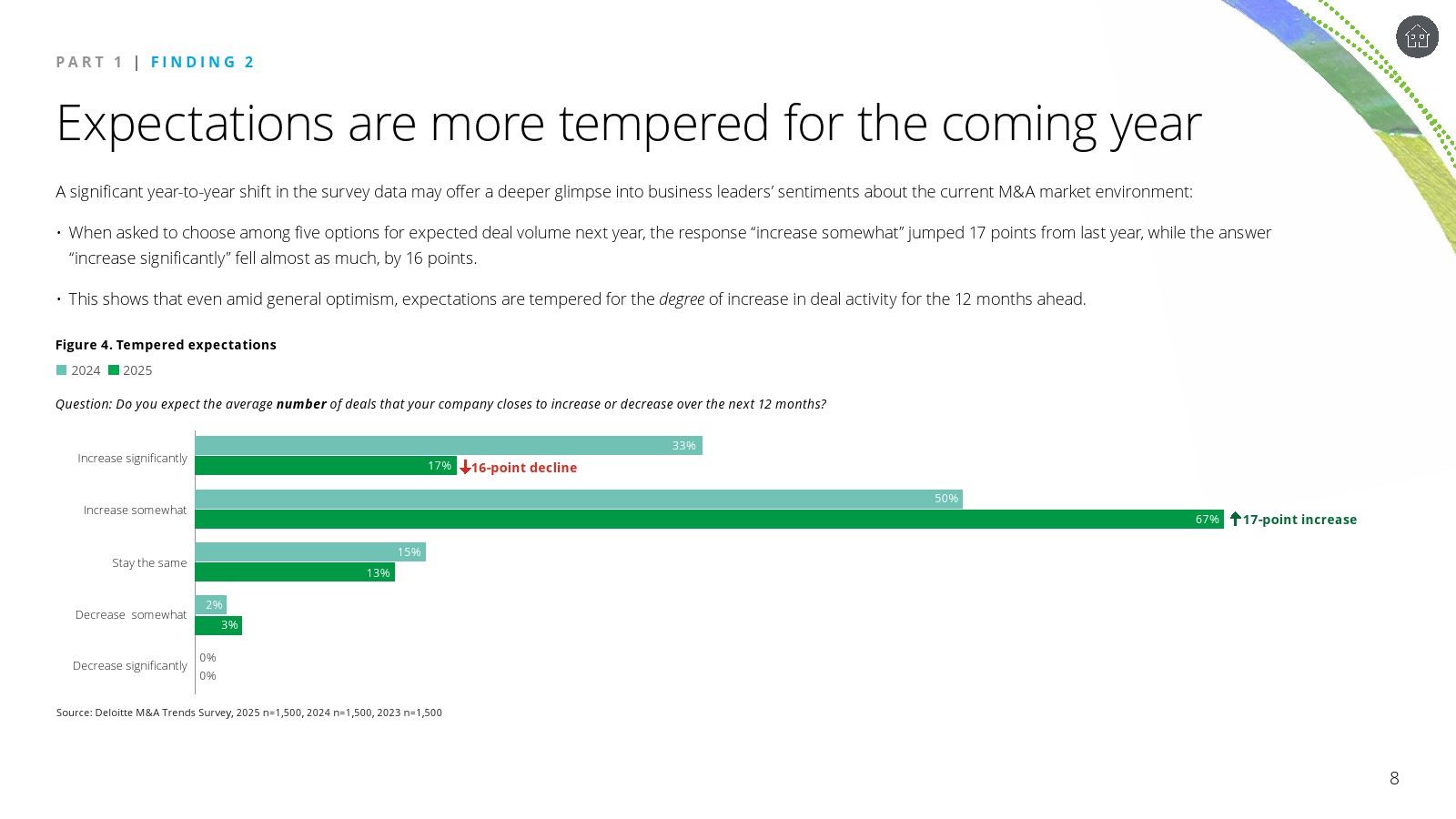

尽管整体情绪偏乐观,企业对增长幅度的预期明显趋于谨慎。调查中“交易量显著增长”的预期较上一年下降16个百分点,而“适度增长”的预期上升17个百分点。这种预期收敛反映出企业在复杂宏观环境下更倾向于渐进式扩张,而非激进的并购周期。

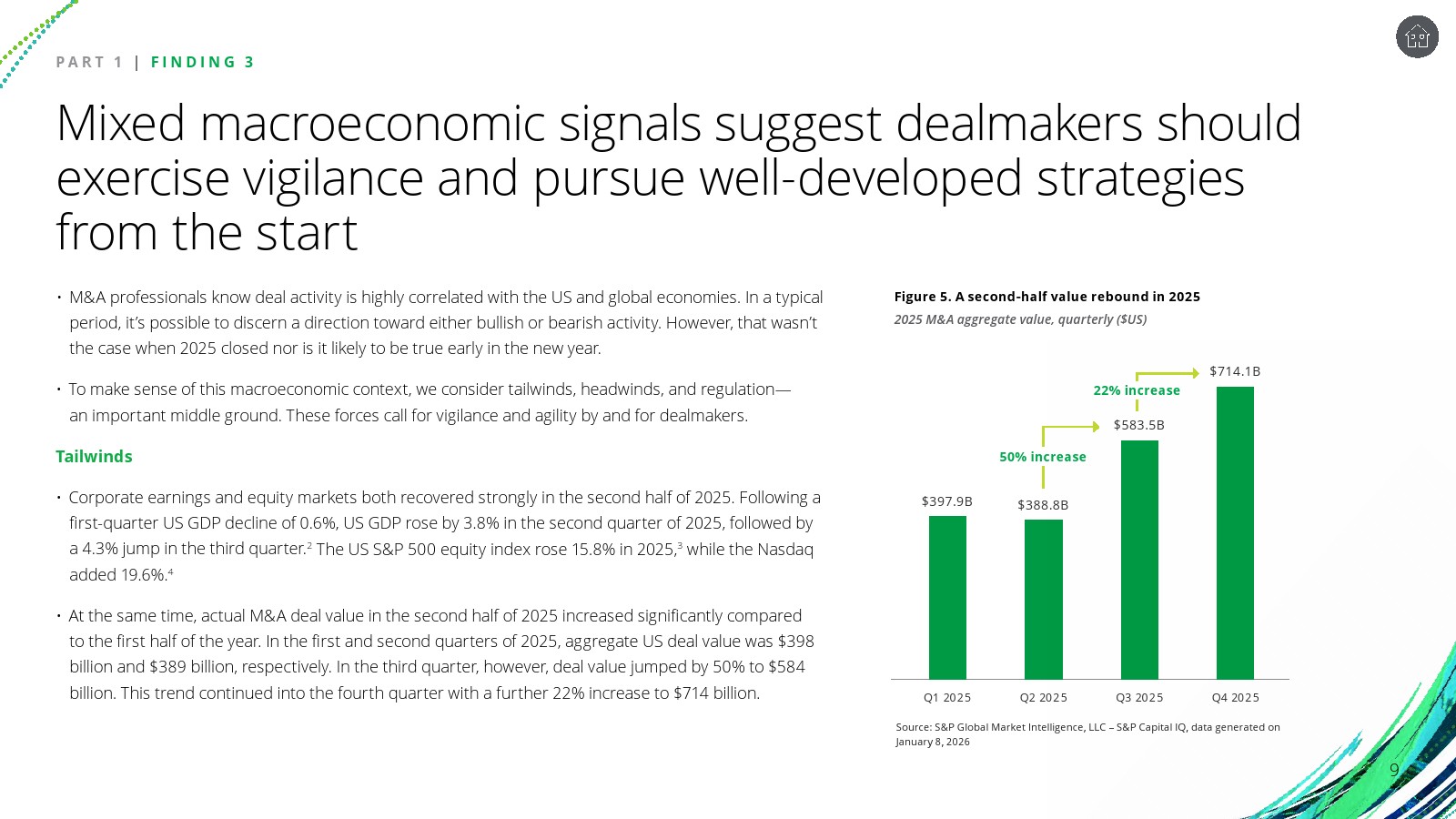

宏观经济信号呈现典型的“顺风与逆风并存”。美国GDP在2025年第一季度收缩0.6%后,第二季度与第三季度分别反弹至3.8%和4.3%。股市表现强劲,标普500全年上涨15.8%,纳斯达克上涨19.6%。并购市场价值亦在下半年明显反弹,季度交易额从上半年的约3900亿美元升至第四季度的7141亿美元。

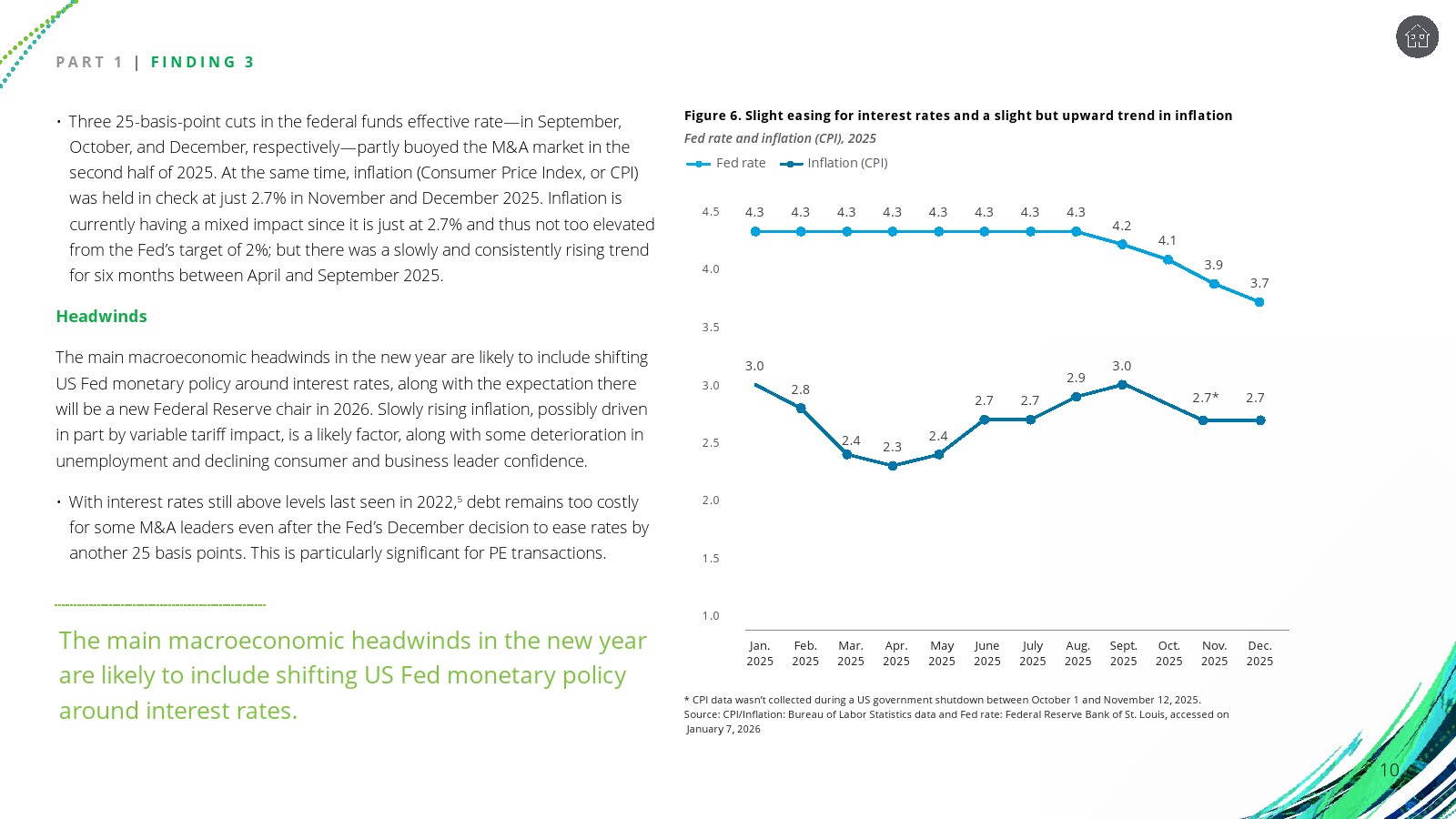

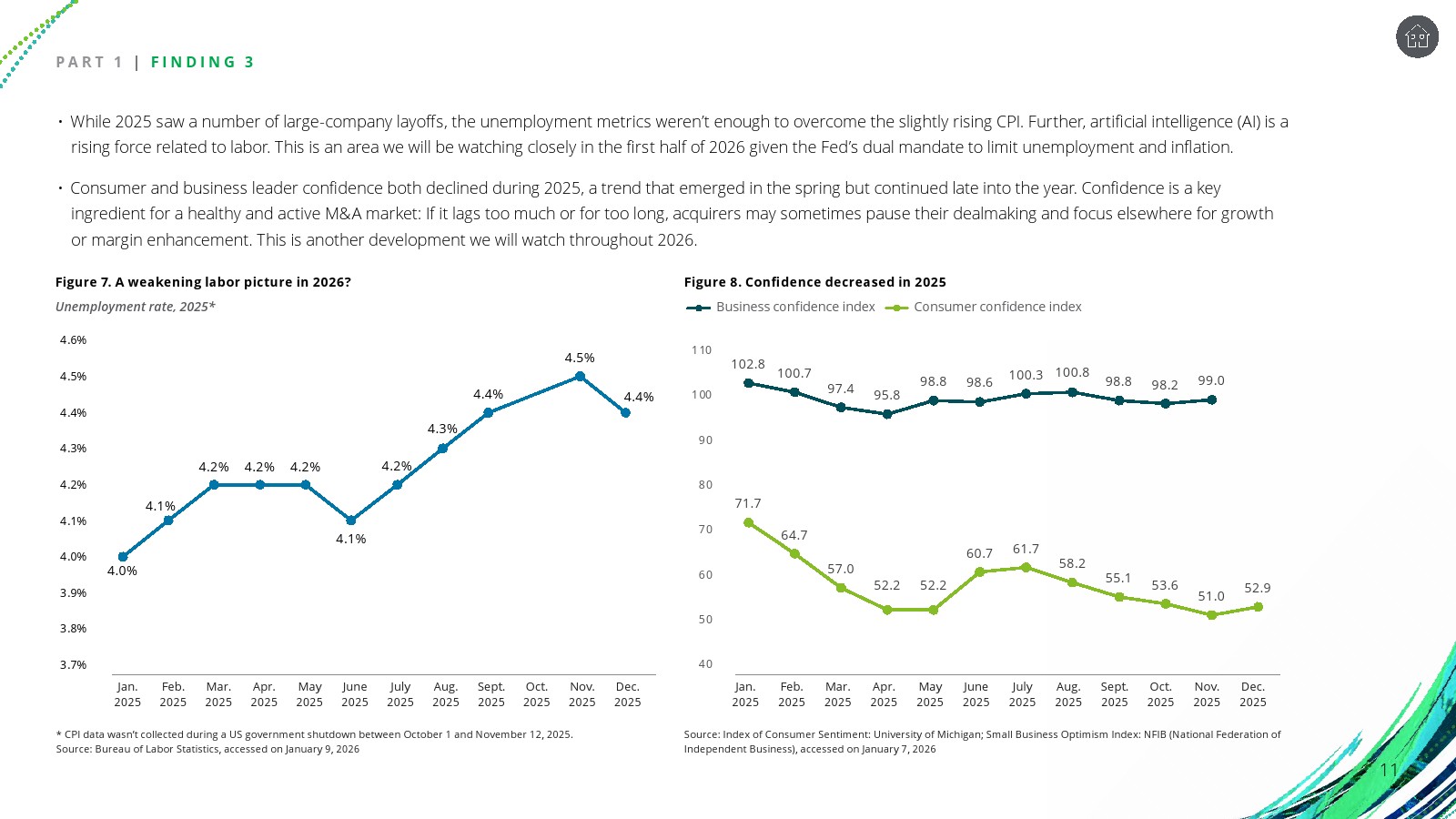

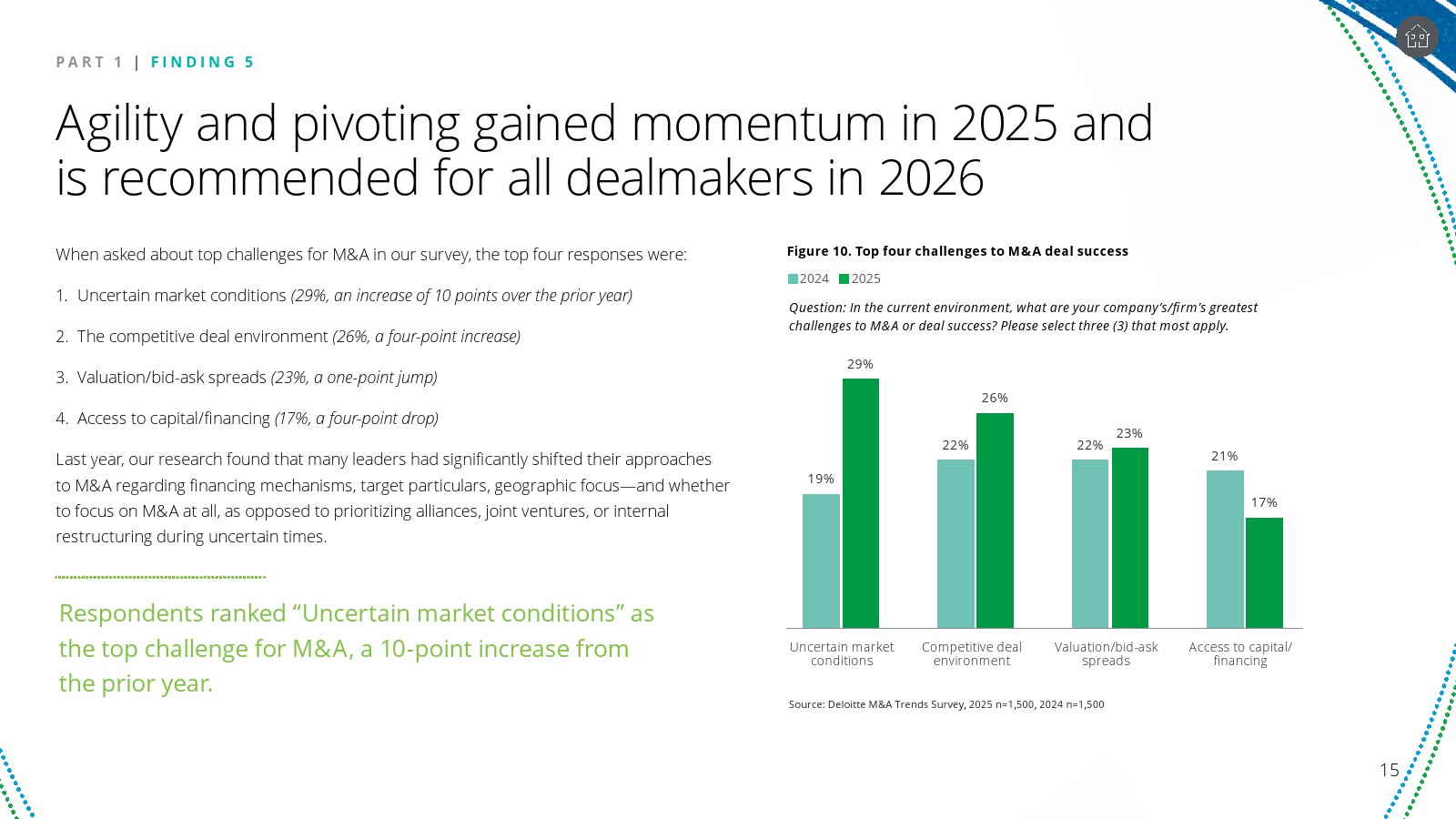

然而金融环境仍对交易活动形成约束。尽管2025年下半年美联储三次降息,每次25个基点,但融资成本仍明显高于2022年水平。通胀在年末维持在约2.7%,失业率从4.0%逐步升至4.5%,同时企业与消费者信心指数持续下降。这些因素使得企业在并购决策上更加谨慎。

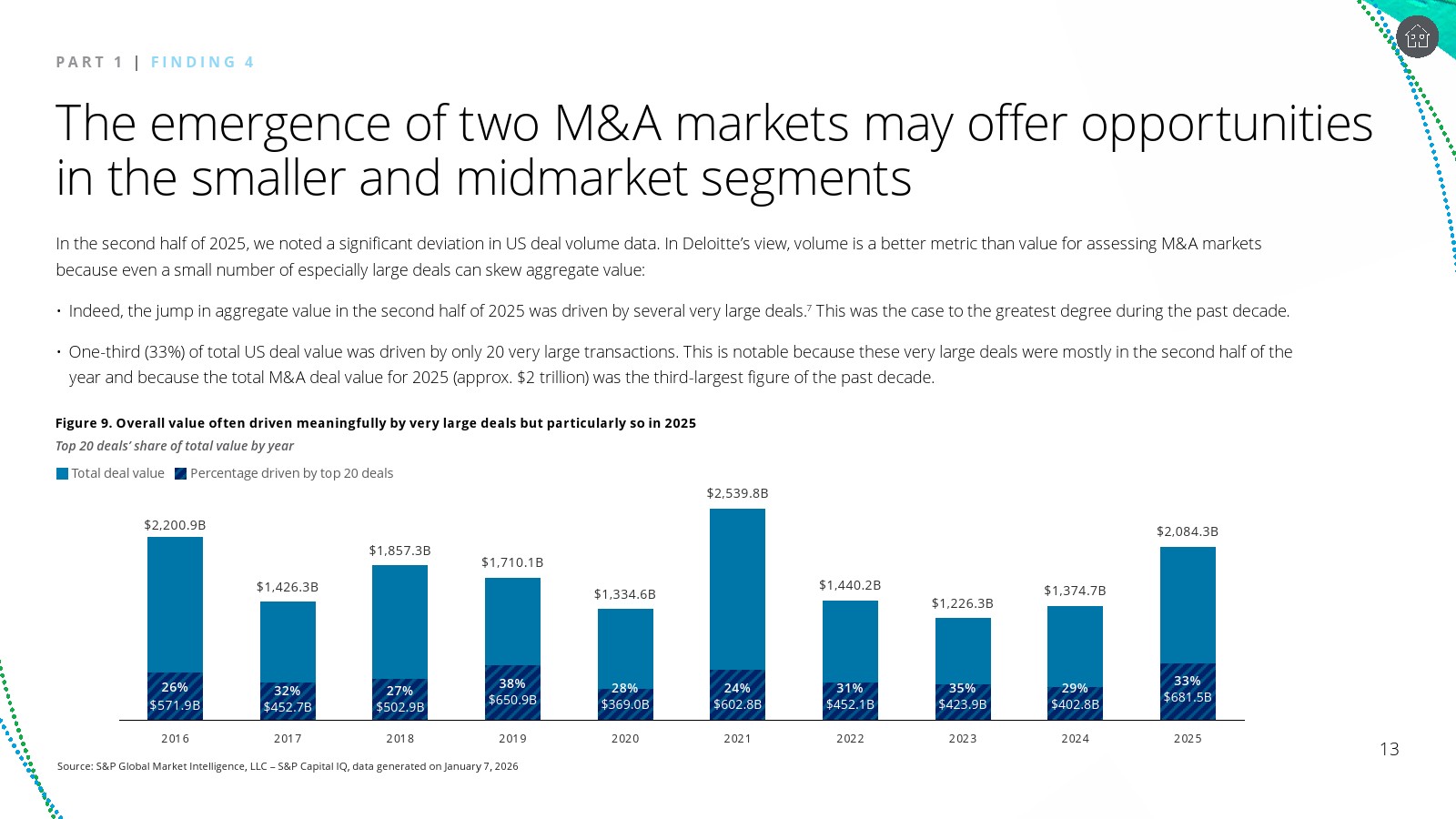

并购结构层面出现明显的“双市场”格局。2025年美国并购总规模约2.08万亿美元,其中仅20笔超大型交易便贡献了33%的交易价值。与此同时,总交易数量并未同步增长,显示巨额交易拉高整体规模,而中小交易市场仍处于潜在释放阶段。

这种结构为中型与中小规模并购提供新的机会。企业在不确定环境下更倾向于剥离非核心资产以提升流动性,而私募基金与企业仍拥有大量“干火药”资金储备。竞价压力相对较低、估值差距逐步收敛,使中端市场可能成为2026年并购活动最活跃的区间。

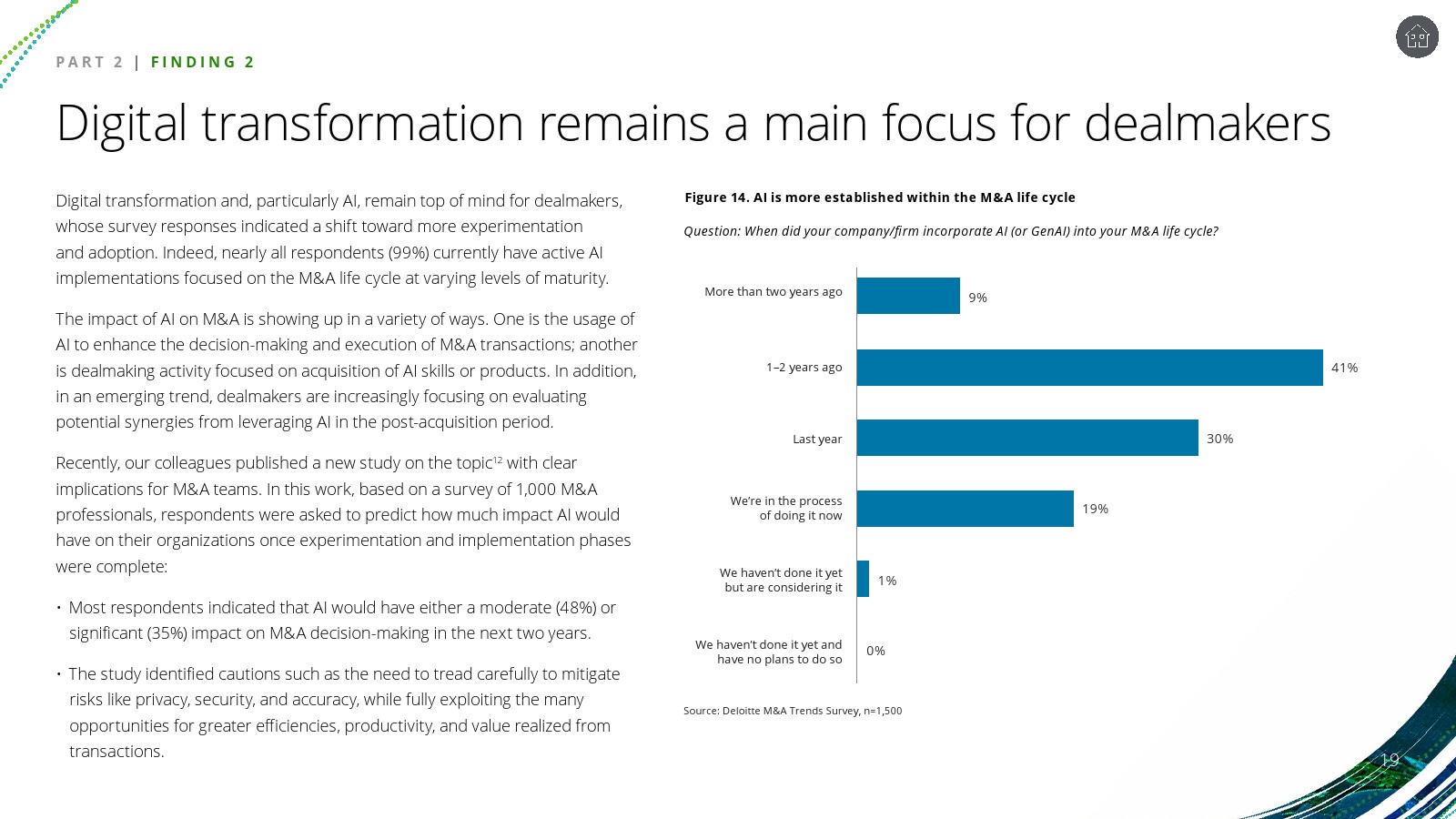

交易模式与技术应用亦在快速演化。私募信贷仍是主要融资渠道之一,但全股权交易和现金融资的比例上升,现金融资使用率从33%升至40%。与此同时,99%的受访机构已在并购生命周期中引入AI工具,其中48%的受访者预计未来两年AI将对并购决策产生中等影响,35%认为影响将显著。

整体来看,2026年的并购市场将呈现更强的结构分化与策略灵活性。一方面,巨型交易仍可能在科技和产业整合驱动下出现;另一方面,中型和中小交易将成为更稳定的增长来源。在利率、地缘政治与技术革命交织的环境下,具备快速调整能力、融资结构创新能力以及技术整合能力的企业,将更可能在新一轮并购周期中获得超额价值。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: