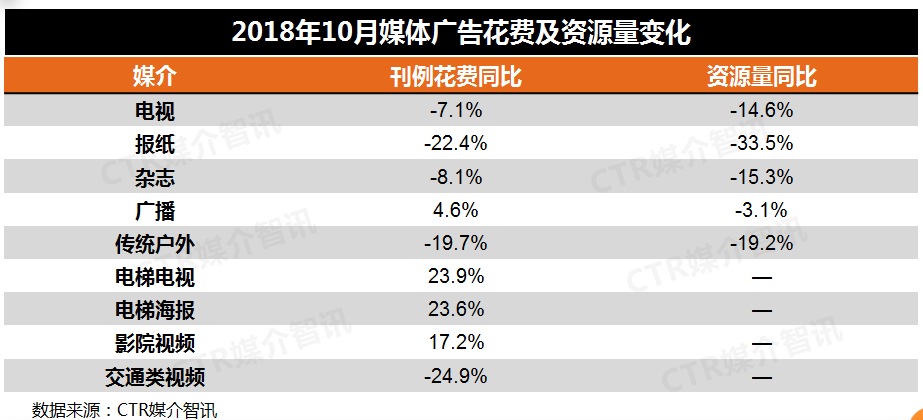

据CTR媒介智讯的最新研究显示,2018年10月中国广告市场刊例收入(不含互联网)同比下降了2.8%。其中传统媒体广告刊例同比减少7.2%,省级卫视和省级地面台的广告收入下滑影响到电视广告整体花费出现下降。

CTR预计,第四季度中国广告市场增幅仍将持续调整,全年广告市场的整体增幅可能会在2%左右。

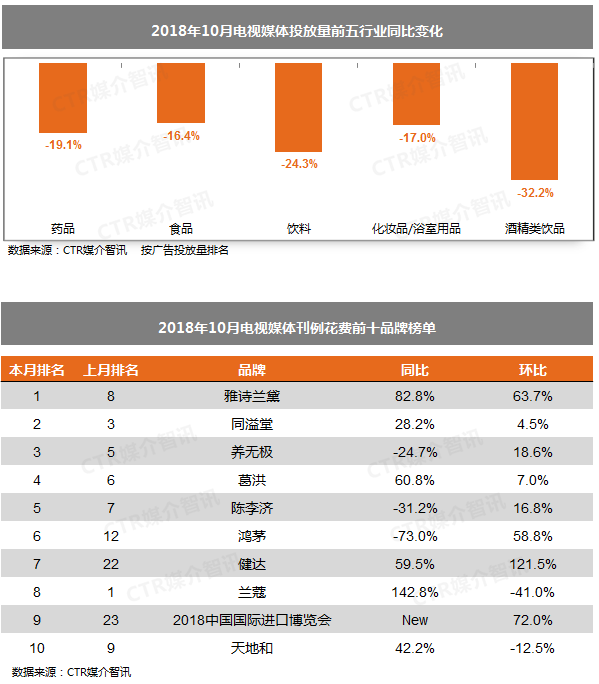

10月,主要受省级卫视和省级地面台的广告花费缩减影响,电视广告刊例花费同比下降7.1%。省级卫视10月份广告花费同比减少8.0%,省级地面台的广告花费同比减少10.8%。时长方面,省级卫视与去年同期基本持平,省级地面台缩减15.7%。中央级频道的广告刊例花费保持增长趋势,同比上涨22.4%,是各级别频道中,唯一呈现花费和时长双增长的频道级别。

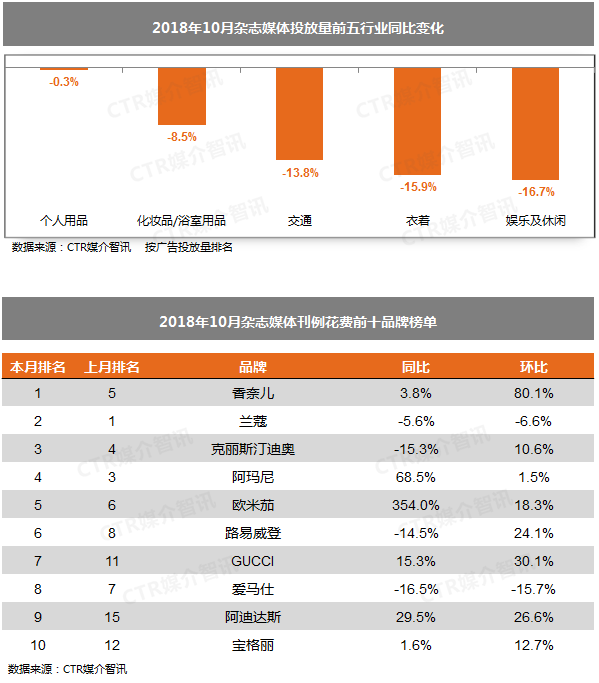

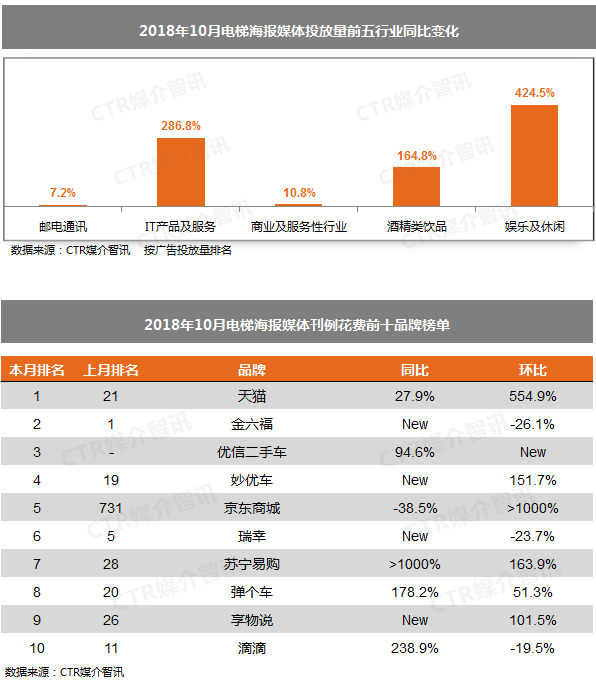

生活圈媒体(电梯电视、电梯海报、影院视频)的刊例收入保持较为稳定的增长,增幅分别为23.9%、23.6%和17.2%。

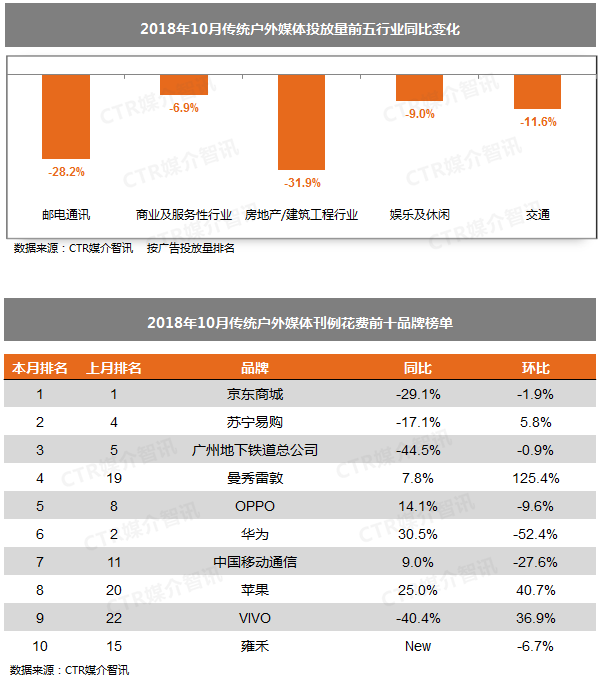

10月份各大电商开始为双十一大促展开漫天宣传,天猫将投放重点放在生活圈媒体,其在电梯电视和电梯海报的广告花费排在榜首,在影院视频媒体的广告花费环比增幅过千。京东商城和苏宁易购的策略与天猫稍有不同,两个品牌在传统户外媒体和电梯海报媒体的广告投放量较大。

具体来看,天猫今年10月仅在电梯电视媒体一个渠道的广告花费就实现了同比44%、环比819.3%的增长。再当我们对比今年6·18预热期间(2018年5月份),京东商城在电梯电视媒体上完全碾压其他品牌的花费可以看出,在今年的营销环境下,电梯电视媒体已经成为电商巨头在其营销主战场上的必争之地。

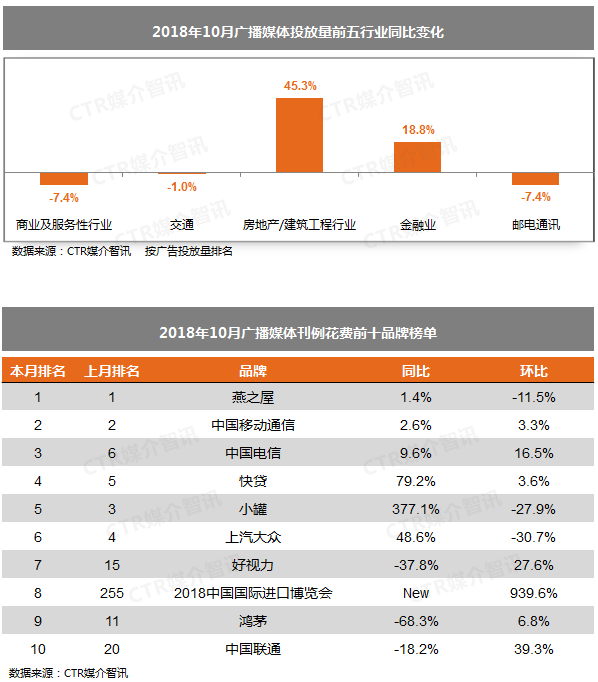

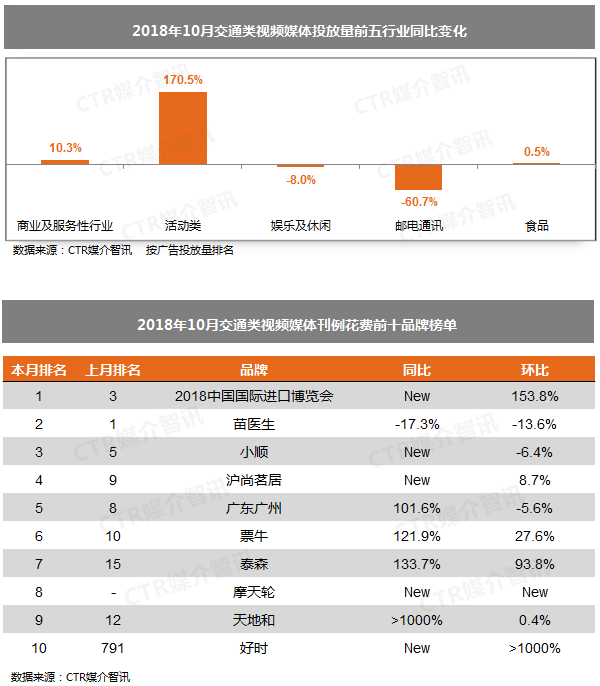

在10月榜单上,中国国际进口博览会的预热广告分别在电视、广播、交通类视频媒体榜单中跻身前十,并以超过153%的环比增幅拿下交通类视频榜第一名,同时也带动了活动类广告在交通类视频渠道的大幅增长。

以下为2018年10月中国广告市场趋势

报告全文:

更多阅读: