2018年1月4日《上海市城市总体规划(2017-2035)》正式公布,作为卓越的综合性全球国际化大都市——上海,头顶多个国家级战略规划的利好光环,肩负着构建上海大都市圈,引领长三角城市群协同发展的伟大使命。在这样一个崭新的时代背景下,上海的房地产市场的发展前景如何?将迎来哪些机遇与挑战?

上海链家首席市场分析师张月介绍,该报告汇总近8年来精准的公开数据资料,并结合链家大数据,进行专业的研究分析,囊括经济、金融、科技、产业等多个领域。重点围绕上海的核心地位、房地产发展现状及发展前景,将从大国崛起、长江经济带中的能量核、这座城——发光体、住的蓝图等五个部分,综合深入的剖析上海房地产发展环境、区位特点,市场现状及发展前景,为深入研究上海市房地产发展提供重要依据,让广大置业者,更全面和详尽地了解城市与房地产的未来发展。

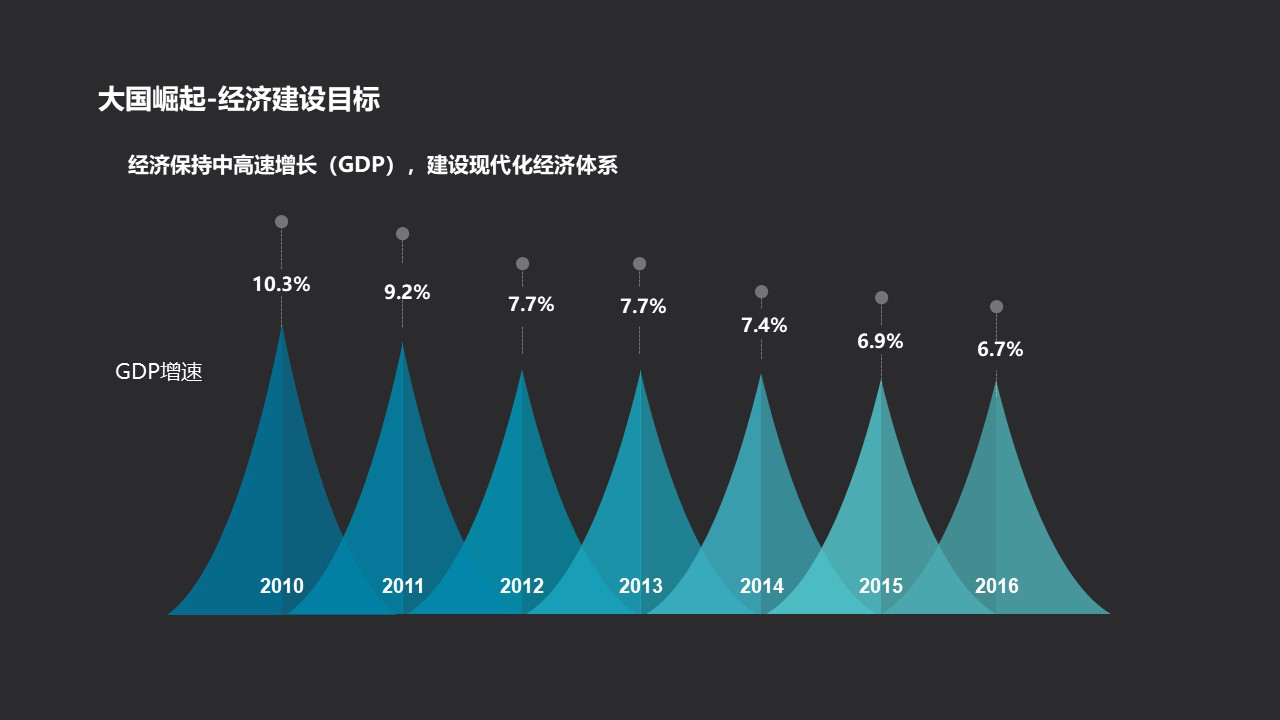

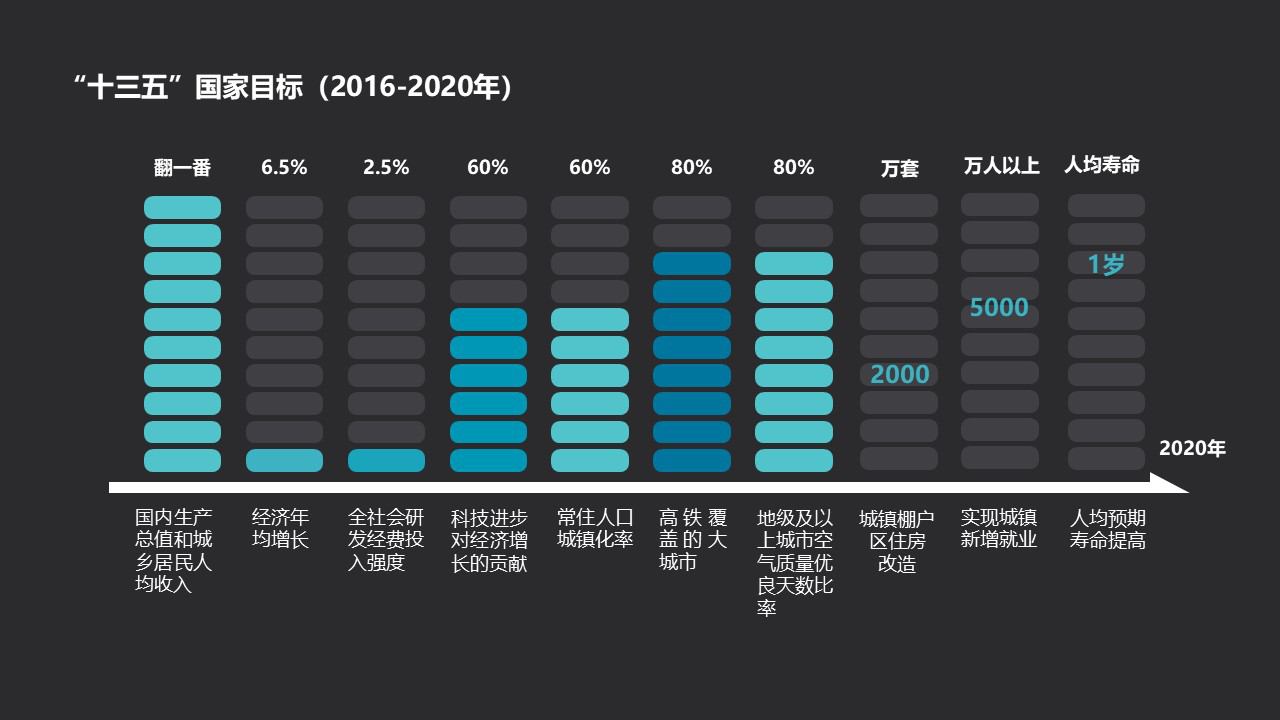

第一部分 大国崛起则上海崛起

随着我国经济综合实力和国际地位不断提升,经济已经由高速增长阶段转向高质量发展阶段,经济的高速平稳运行,为上海参与全球竞争、提升城市能级带来重大契机。在国家“十三五”规划、“一带一路”、“长江经济带”等国家级战略规划的引导下,上海将充分发挥对外开放的辐射效应、枢纽功能和示范引领作用,增强国际竞争力。

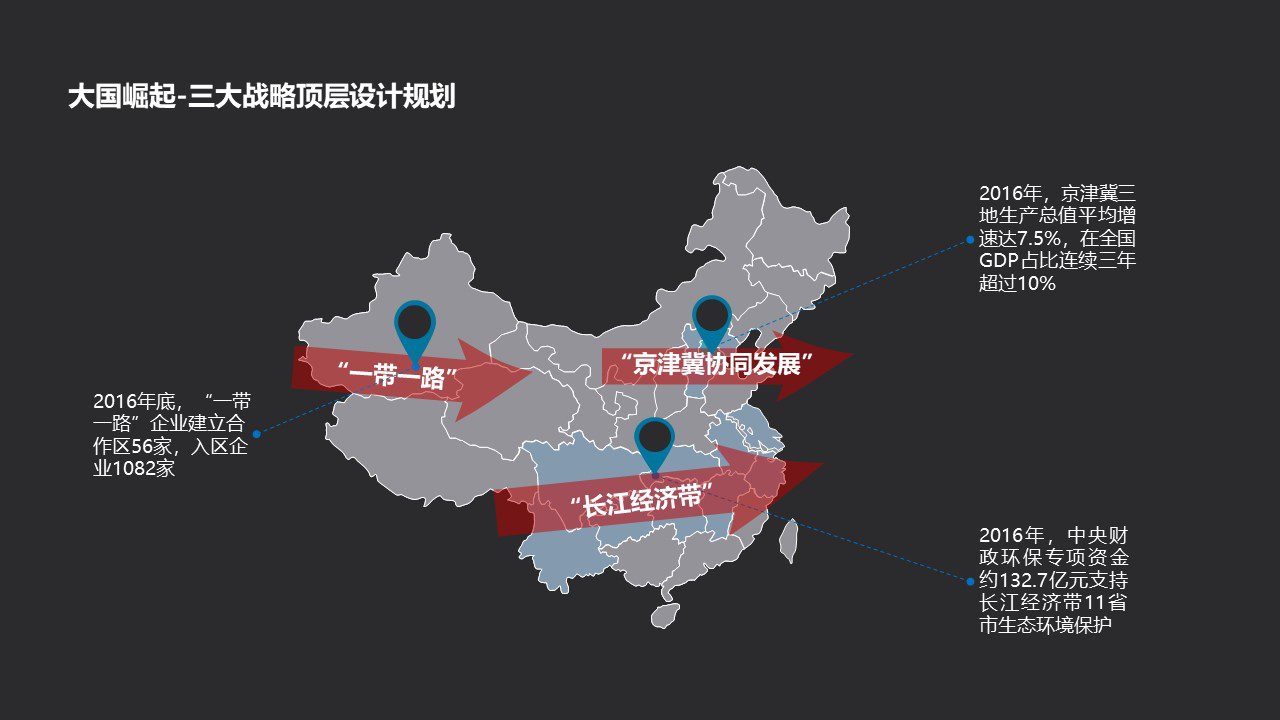

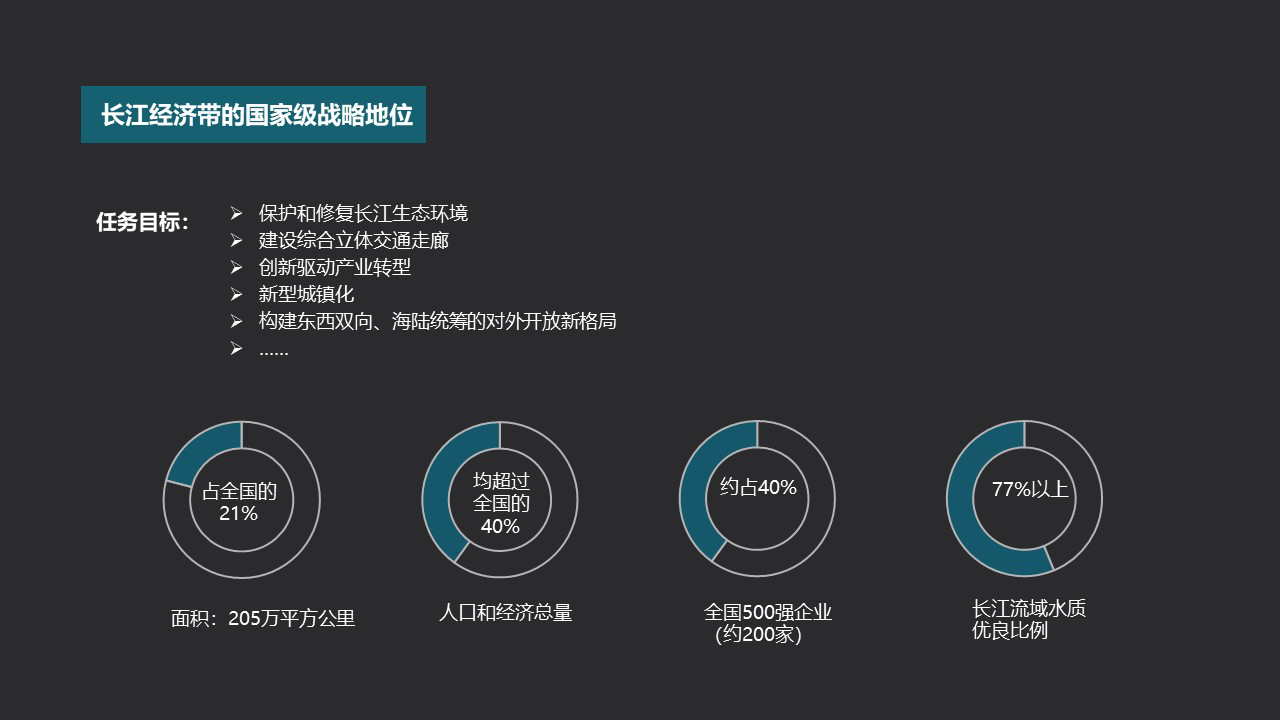

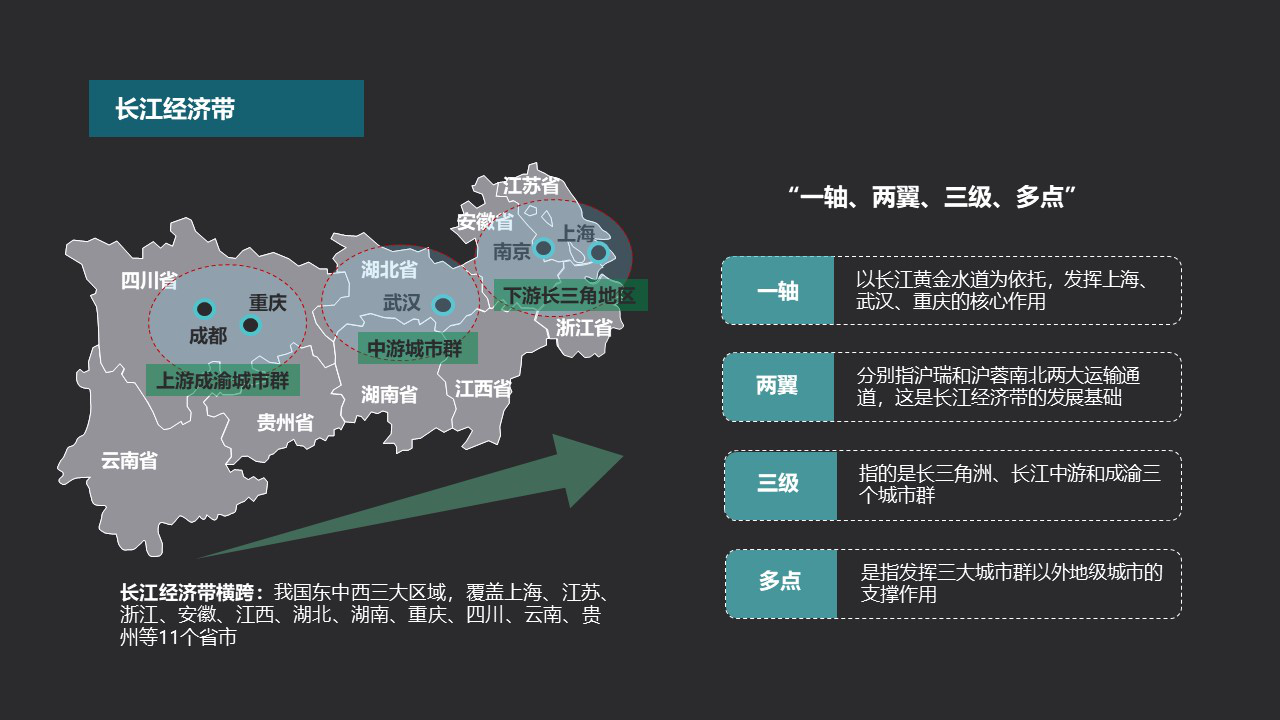

第二部分 长江经济带中的上海-能量核

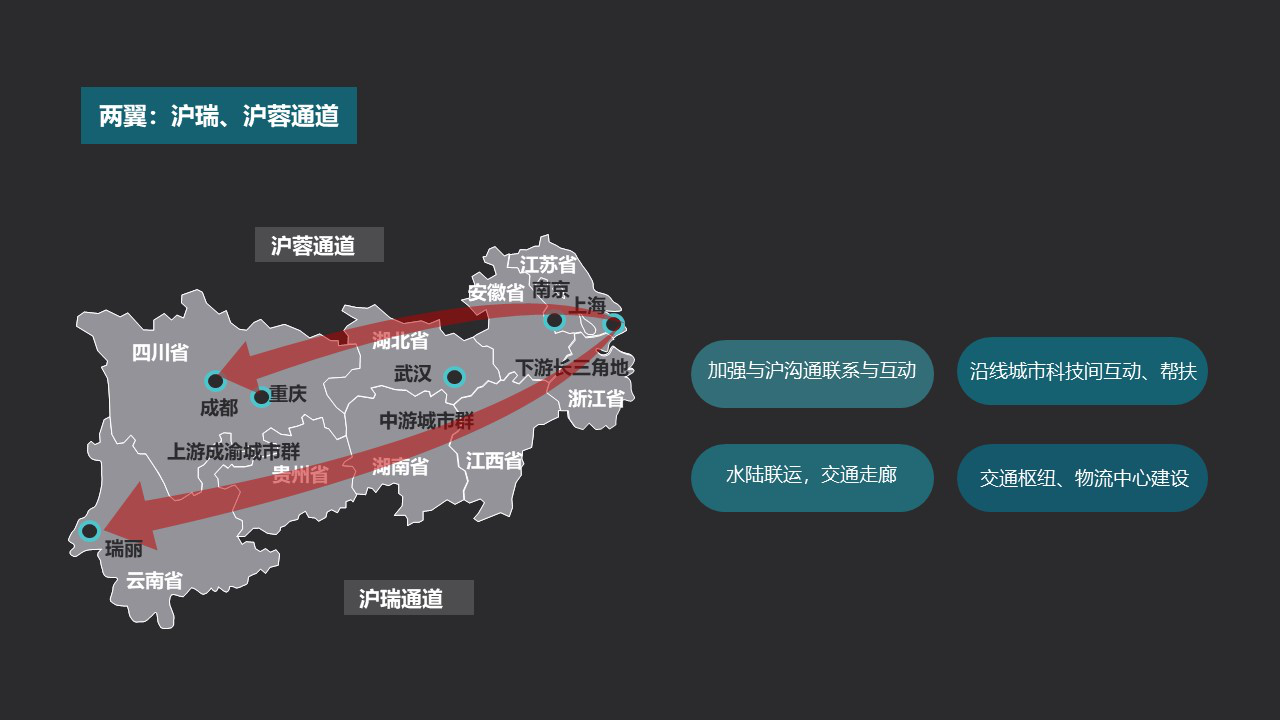

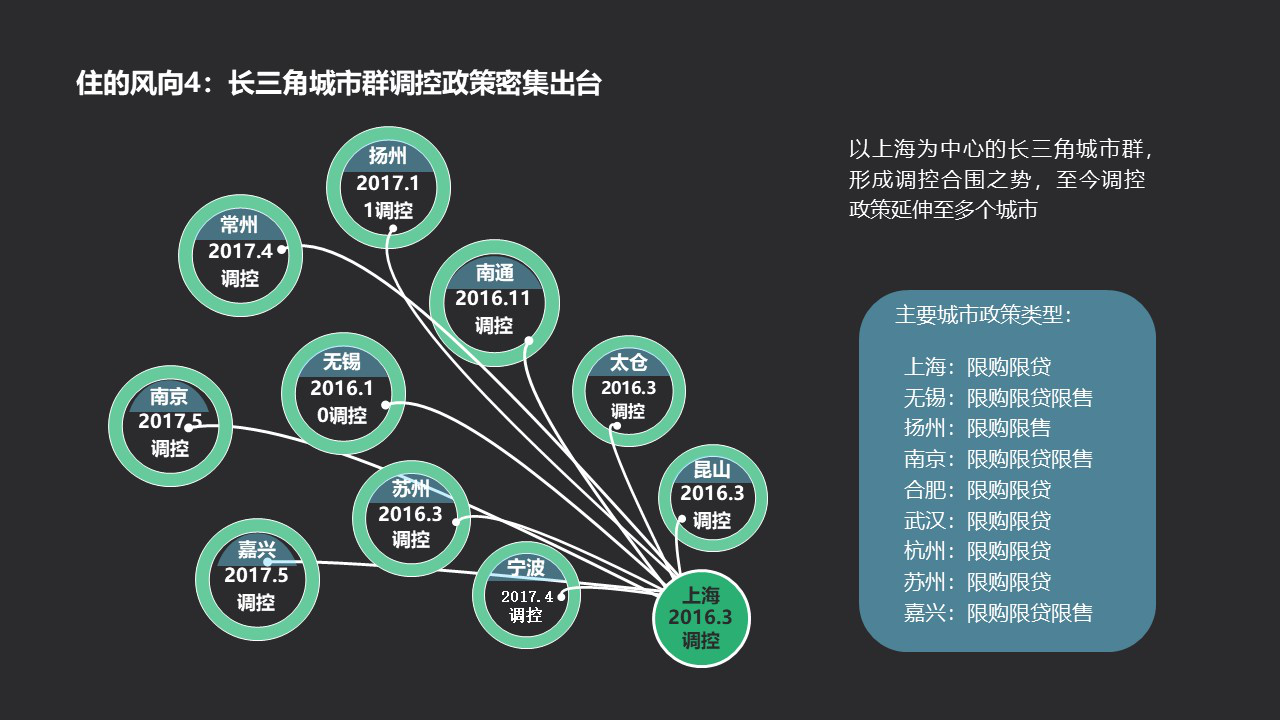

“长江经济带”、“一带一路”、“长三角城市群”国家战略,为长三角带来发展改革红利,迎来了前所未有的发展契机。长江经济带覆盖上海、浙江等11个省市,其人口和经济总量均超全国40%,全国500强企业约有200家,区域地位重要、综合实力较强、发展潜力巨大。

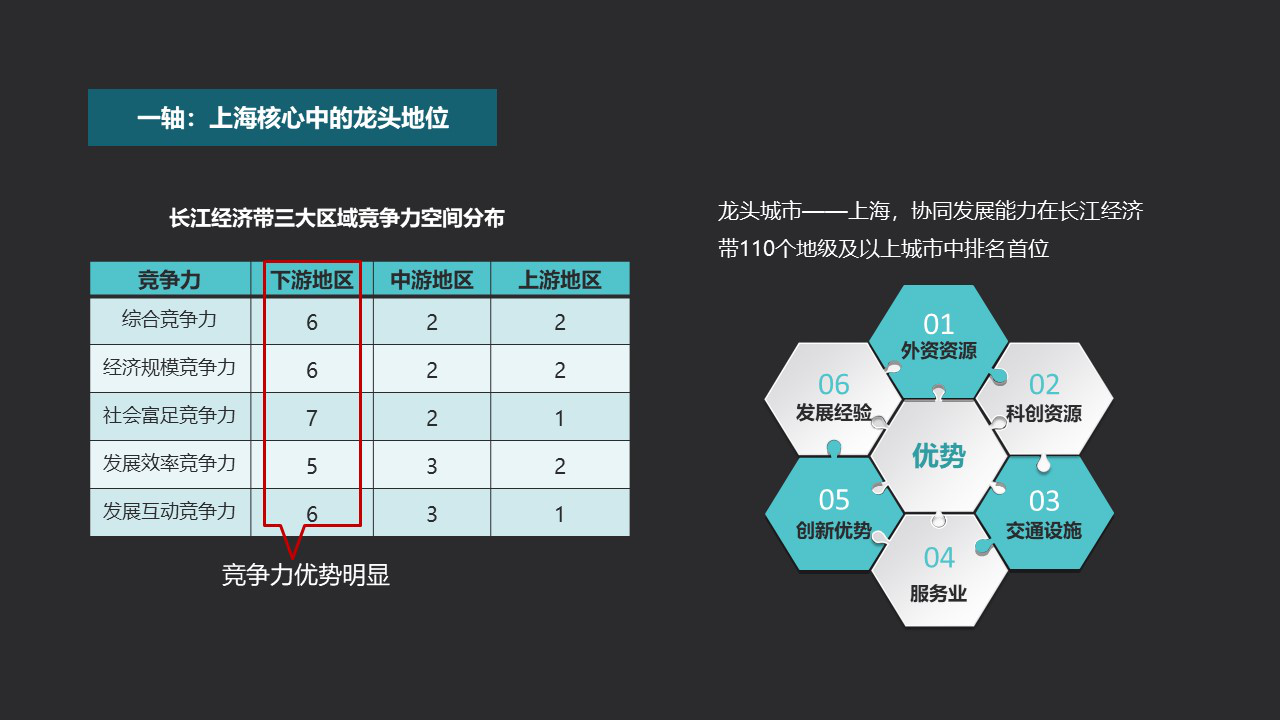

上海链家首席市场分析师张月表示,作为引领发展的龙头城市——上海,其经济协同发展能力在长江经济带110个地级及以上城市中排名首位。未来上海将发挥其经济集聚、辐射和带领能力的中心城市作用;加强城市之间交通物流、信息技术、通讯网络等经济联系,促进城市之间、企业、市场之间的协同发展。区域经济的持续向好,为房地产市场奠定了良好基础,长三角城市群的房地产市场也因为区域一体化建设而发展的更加迅速。

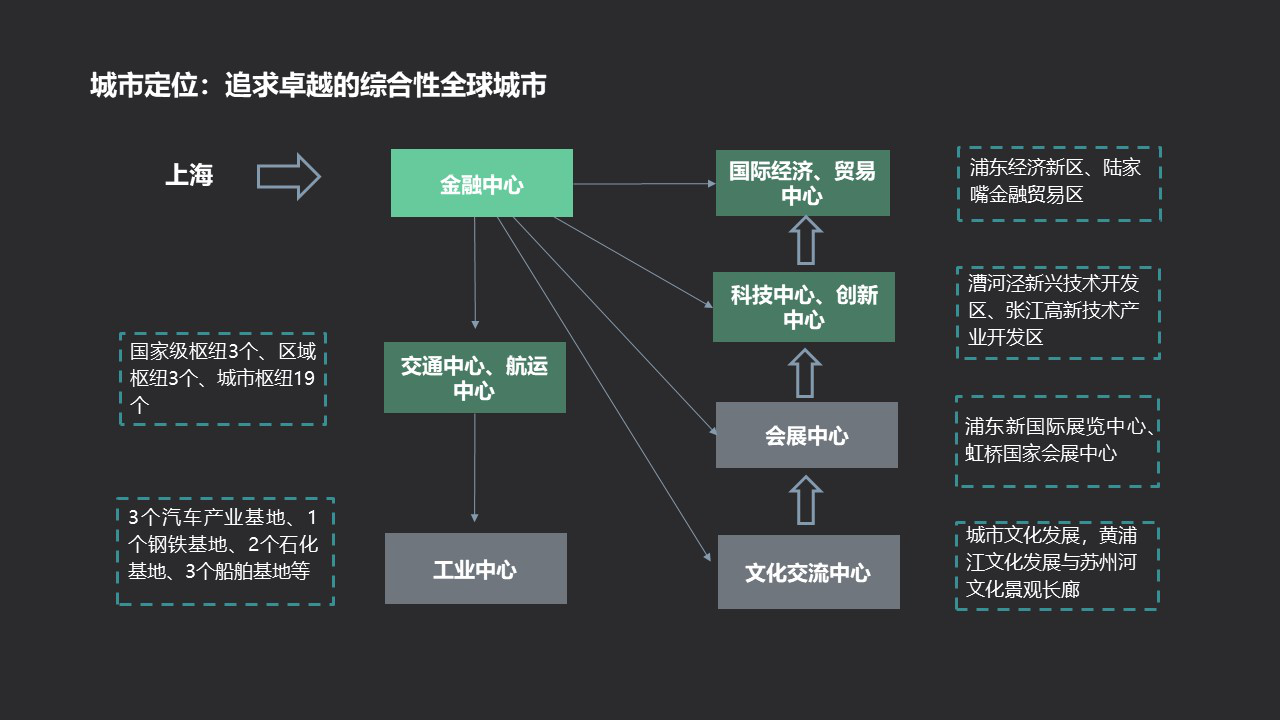

第三部分 上海这座城-发光体

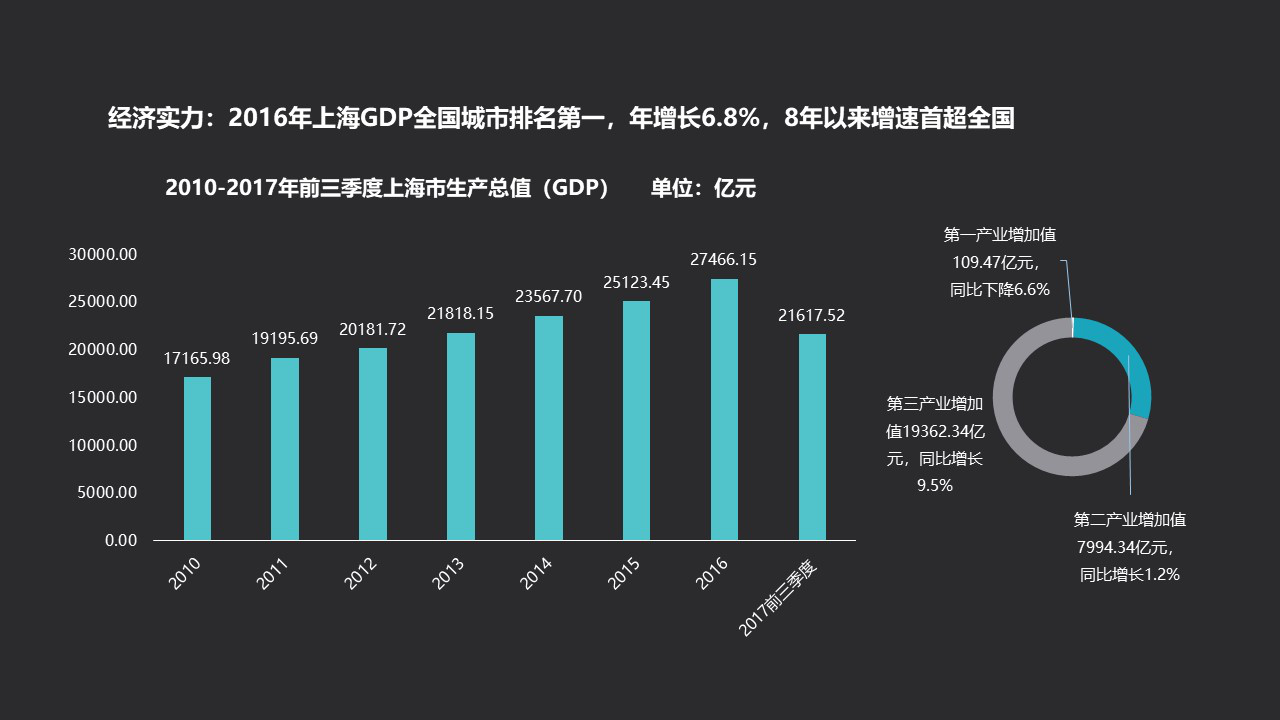

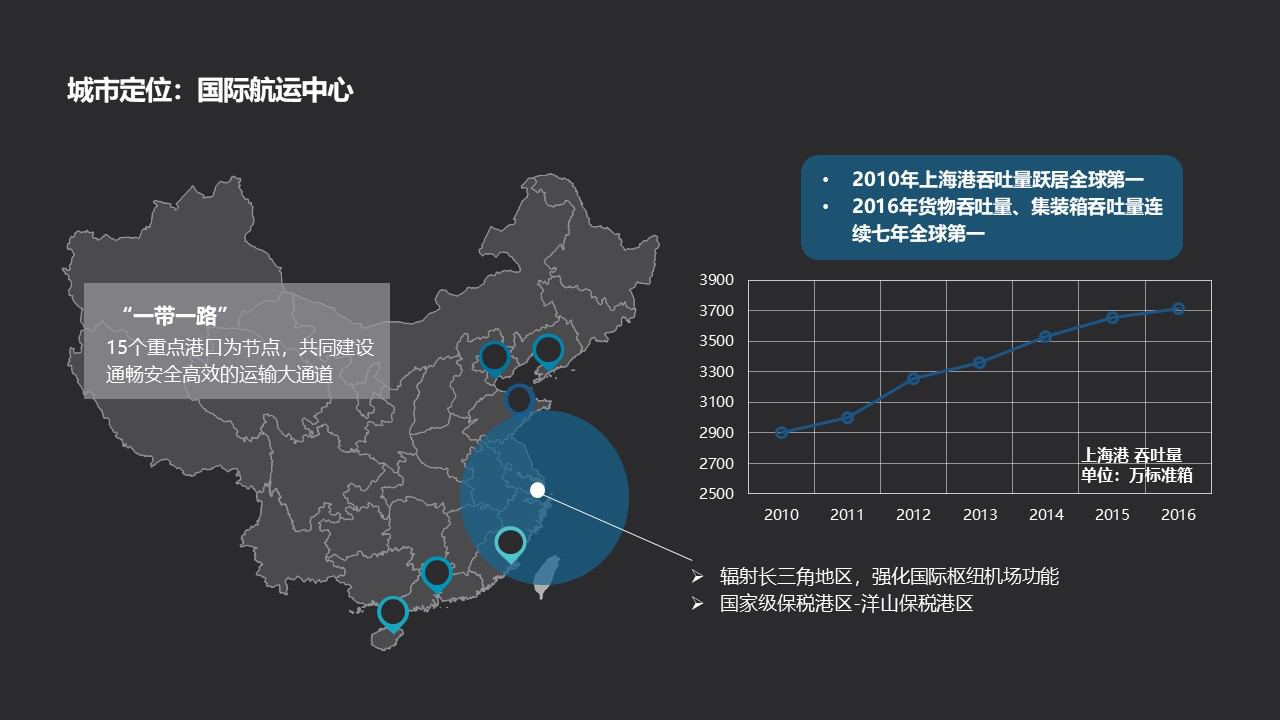

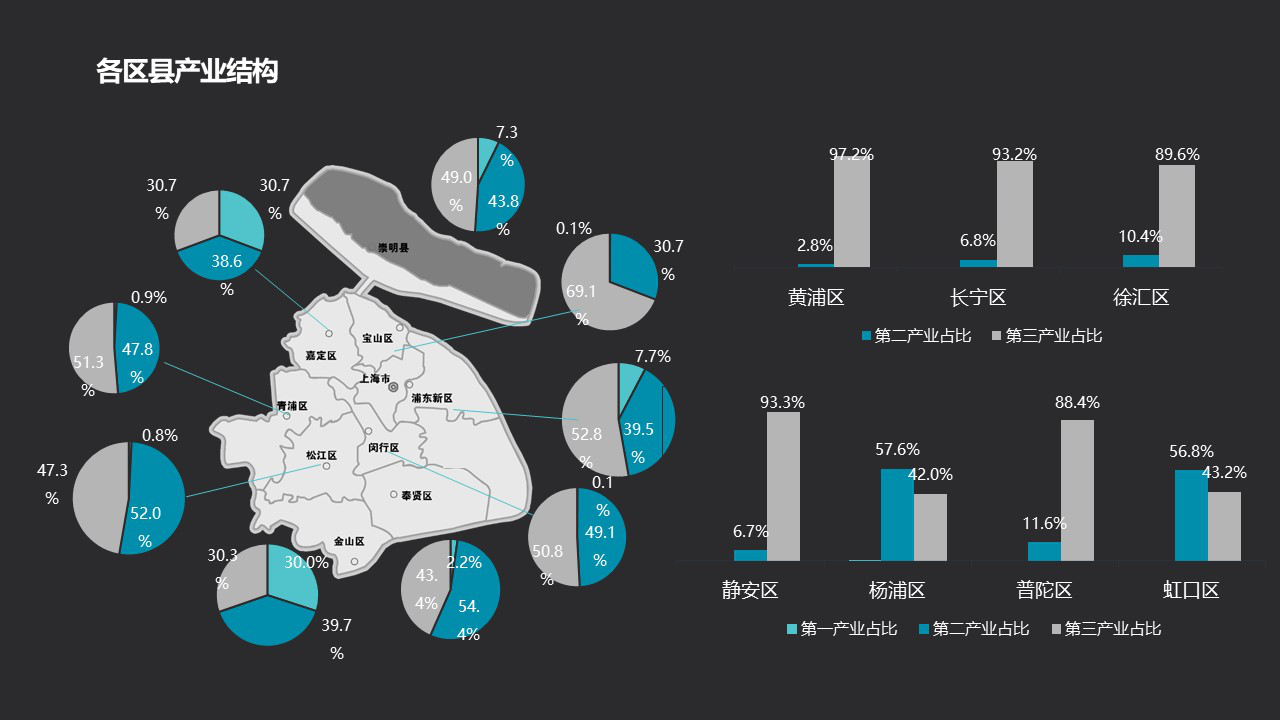

上海作为追求卓越的综合性全球城市,经济实力、创新能力均在全国处于领先地位。2016年,上海GDP总量达2.75万亿,全国城市排名第一,增速达6.8%。2016年,上海市进出口总额2.87万亿,约占全国的十分之一;货物吞吐量、集装箱吞吐量连续七年全球第一,国际贸易中心、国际航运中心地位进一步奠定。与此同时,第三产业占比首超七成,产业结构进一步优化。

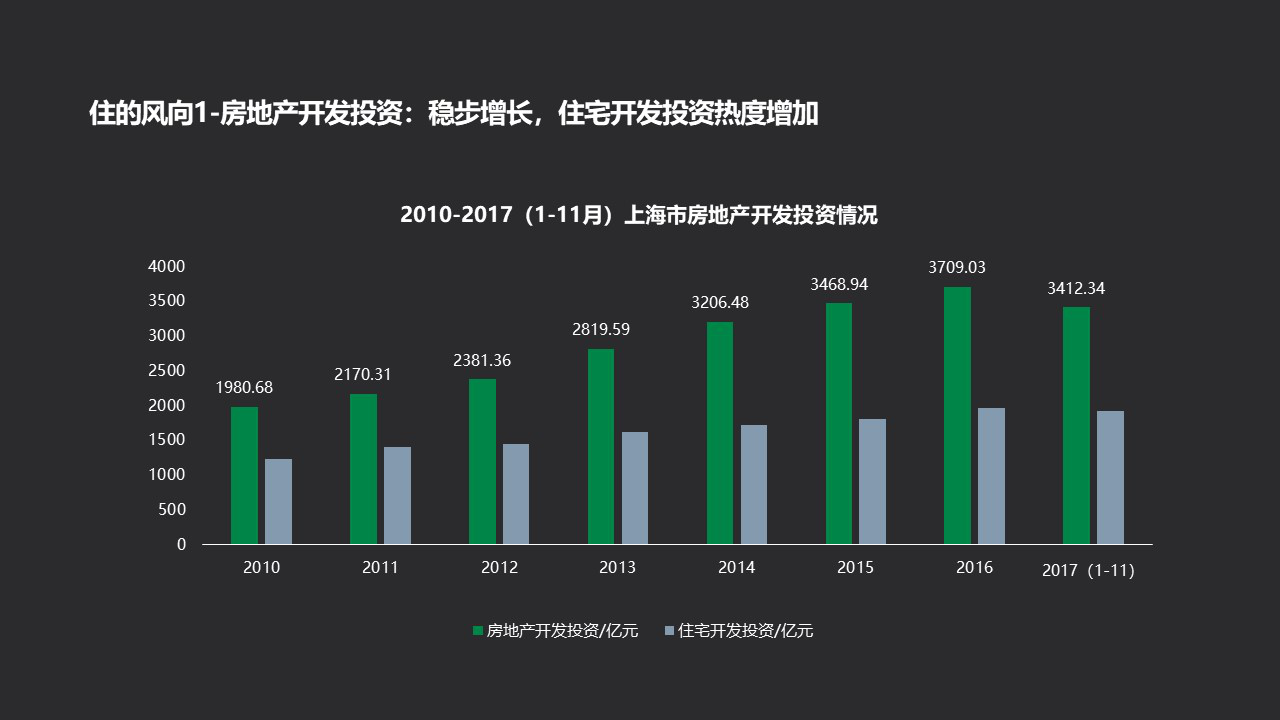

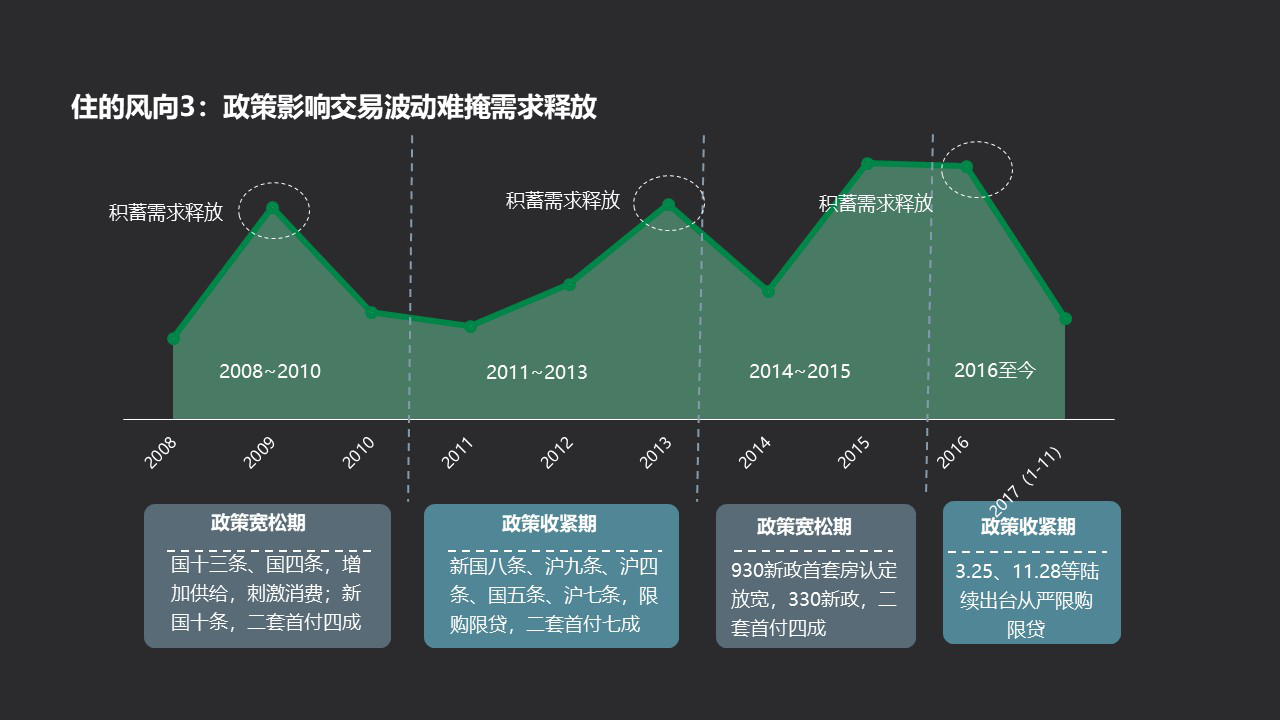

上海链家首席市场分析师张月表示,上海经济快速平稳的增长,为房地产发展创造了良好的发展环境。消费水平的提升,消费结构的升级,城镇化进程的加快,均会对居住消费产生推动作用,也将进一步令居民居住水平的改善意愿增强。从政策来看,本轮房地产市场的调控不仅仅局限于限购限贷等需求导向的调整,也从市场机制和供给的角度出发,逐步形成促进房地产发展,稳定市场的长效机制。2018将是长效机制与短期调控结合的转折点,市场中长期运营环境将更加明确。相关细化和落地工作,也应当适当着眼于居住升级需求的释放,满足多元化的居住需求。

3

第四部分 上海这座城-住的蓝图

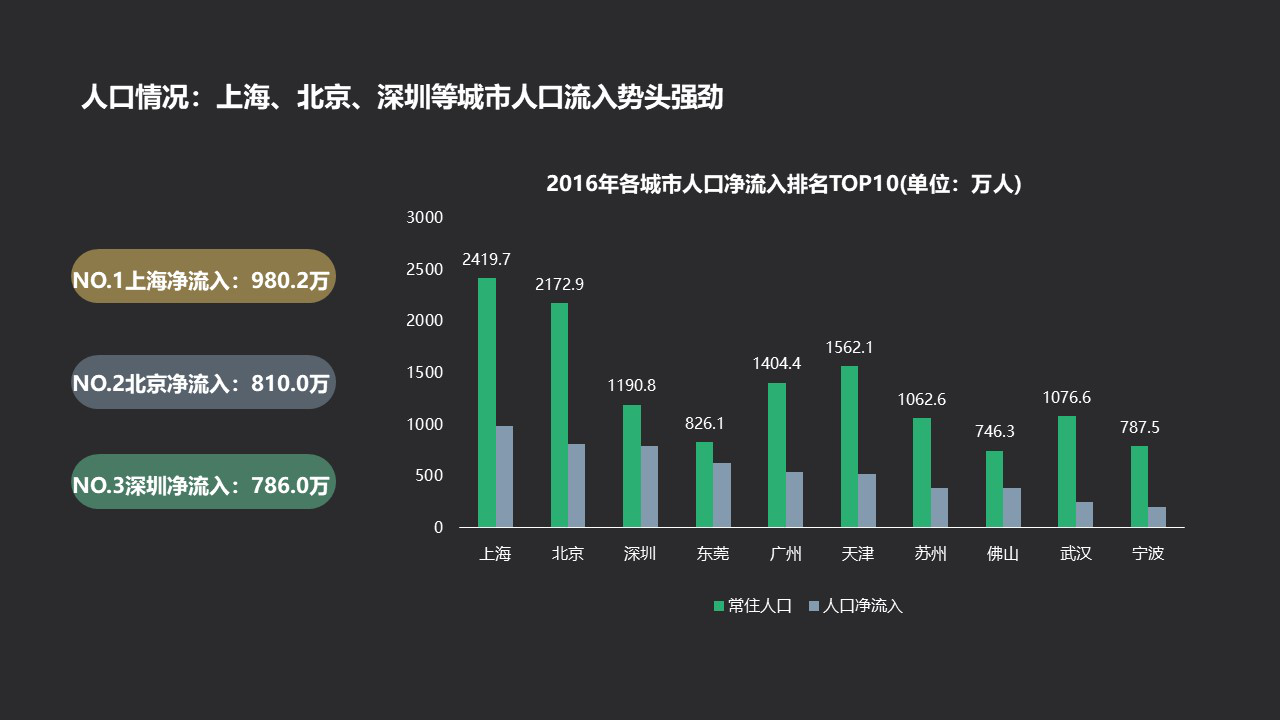

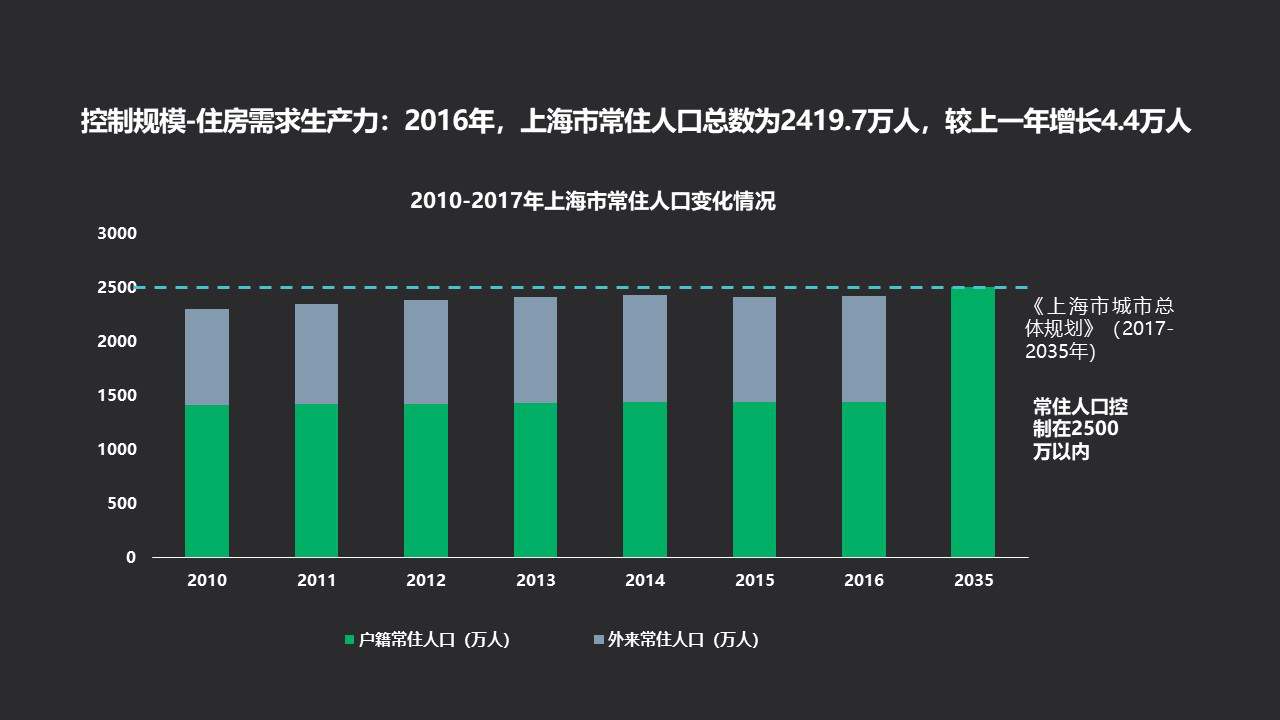

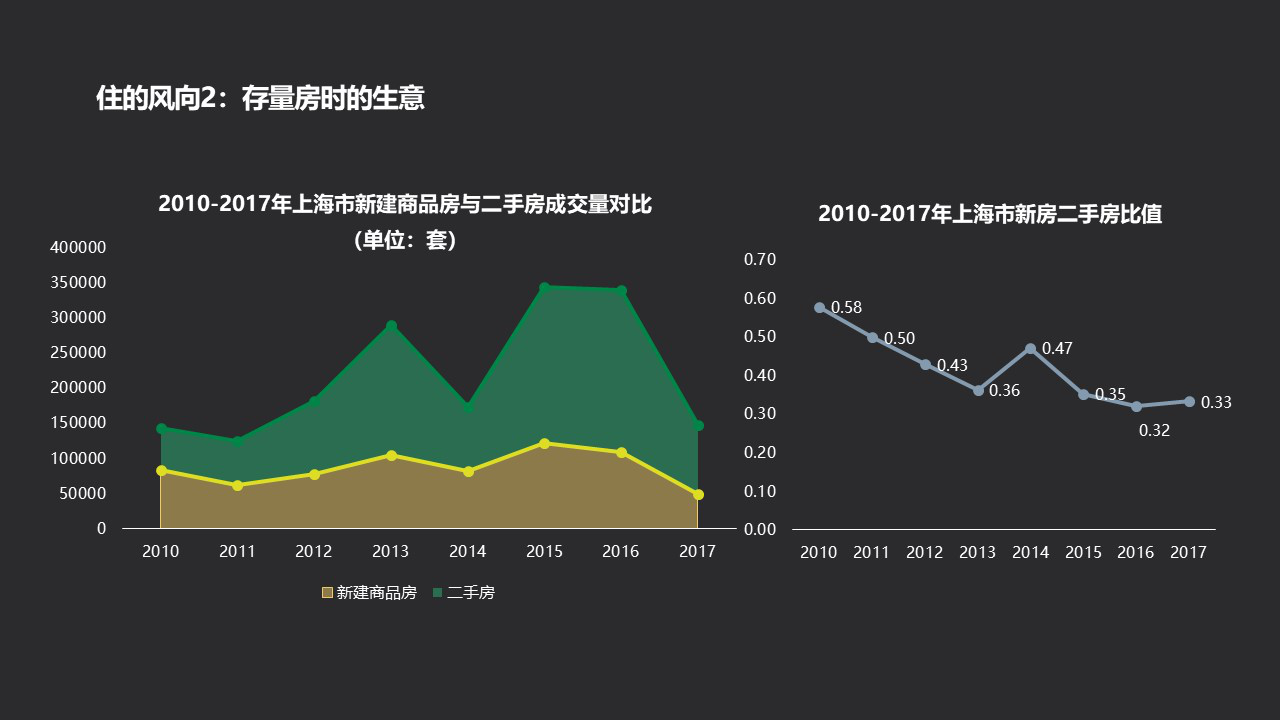

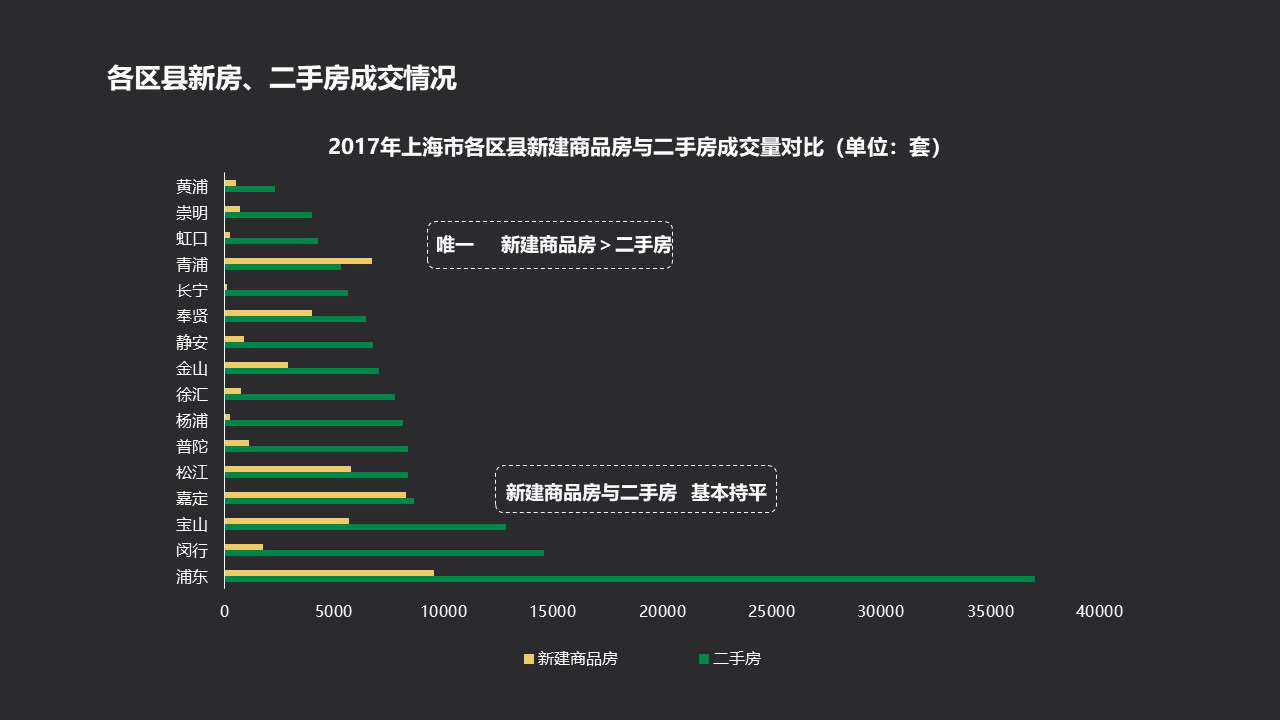

从居住需求来看,上海城市人口流入势头强劲,在全国各大城市排名中居首。从成交情况来看,二手房占据交易主导,约占75%;新建商品房成交量约占25%。从供应来看,多主体供给、多渠道保障、租购并举是未来方向,“十三五”期间规划新增住房170万套,其中商品住宅55万套;二手房方面,目前挂牌出售约17万套;租赁方面,“十三五”规划新增租赁房源70万套。

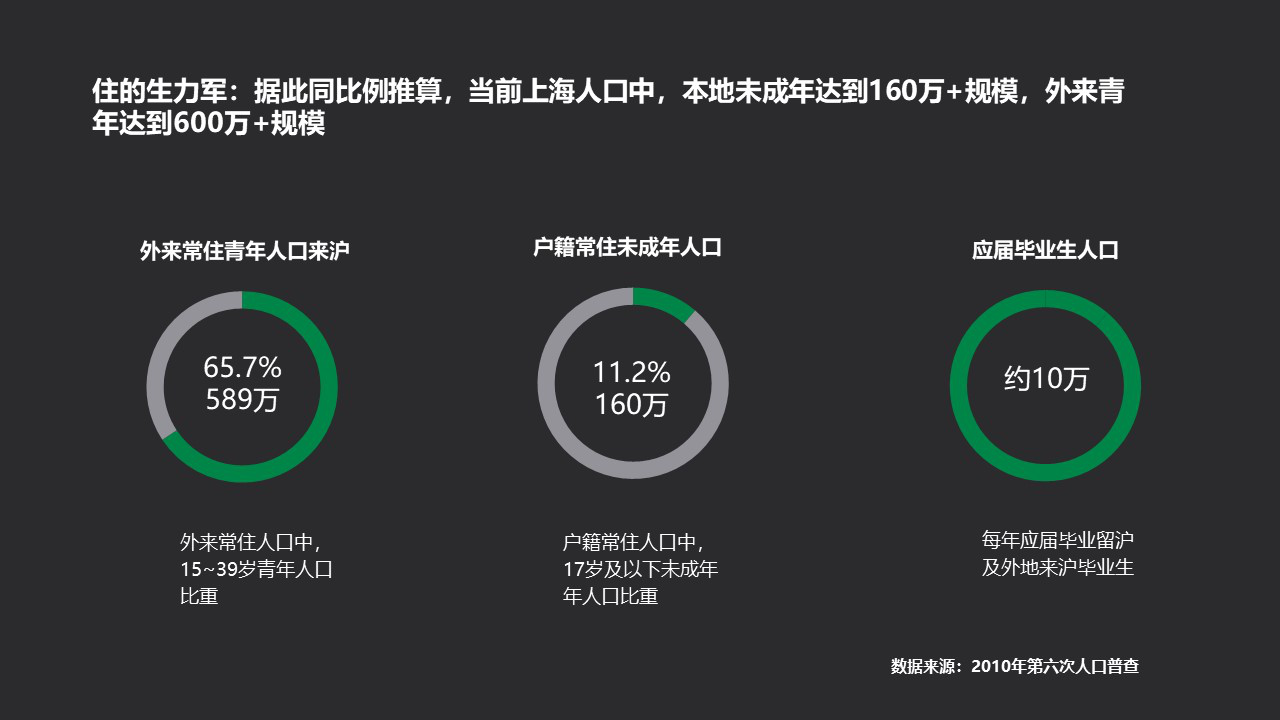

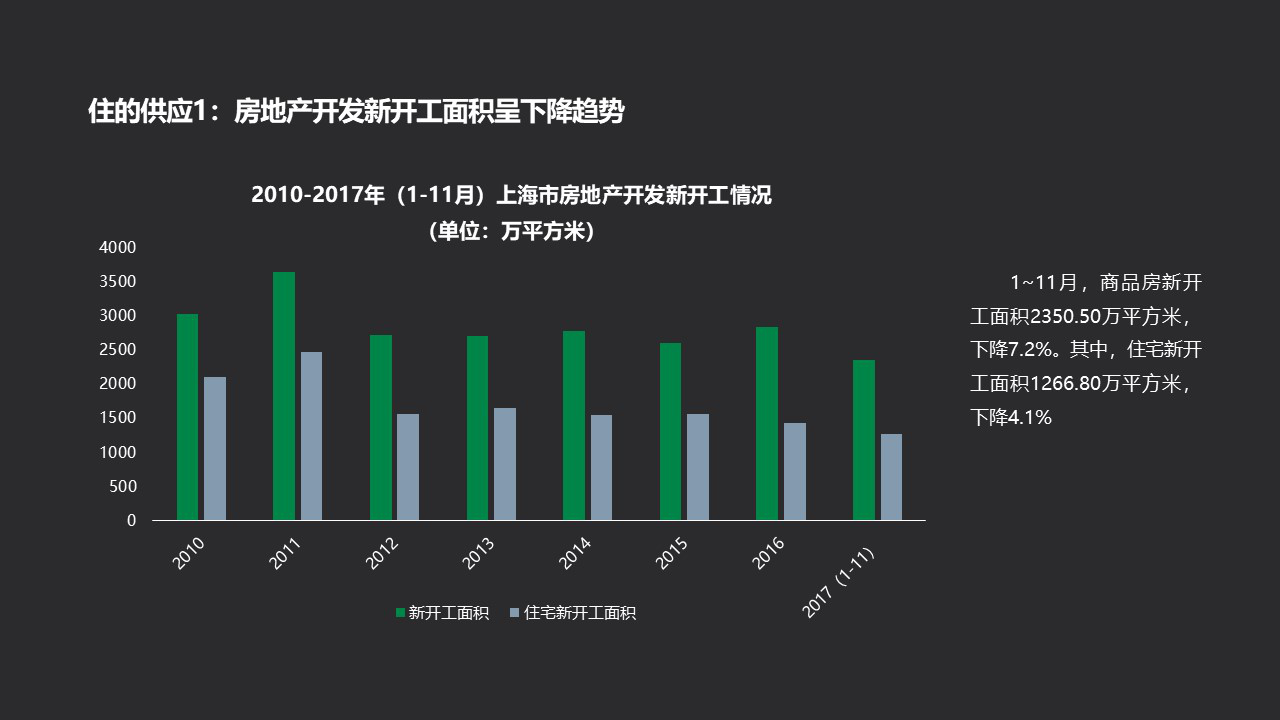

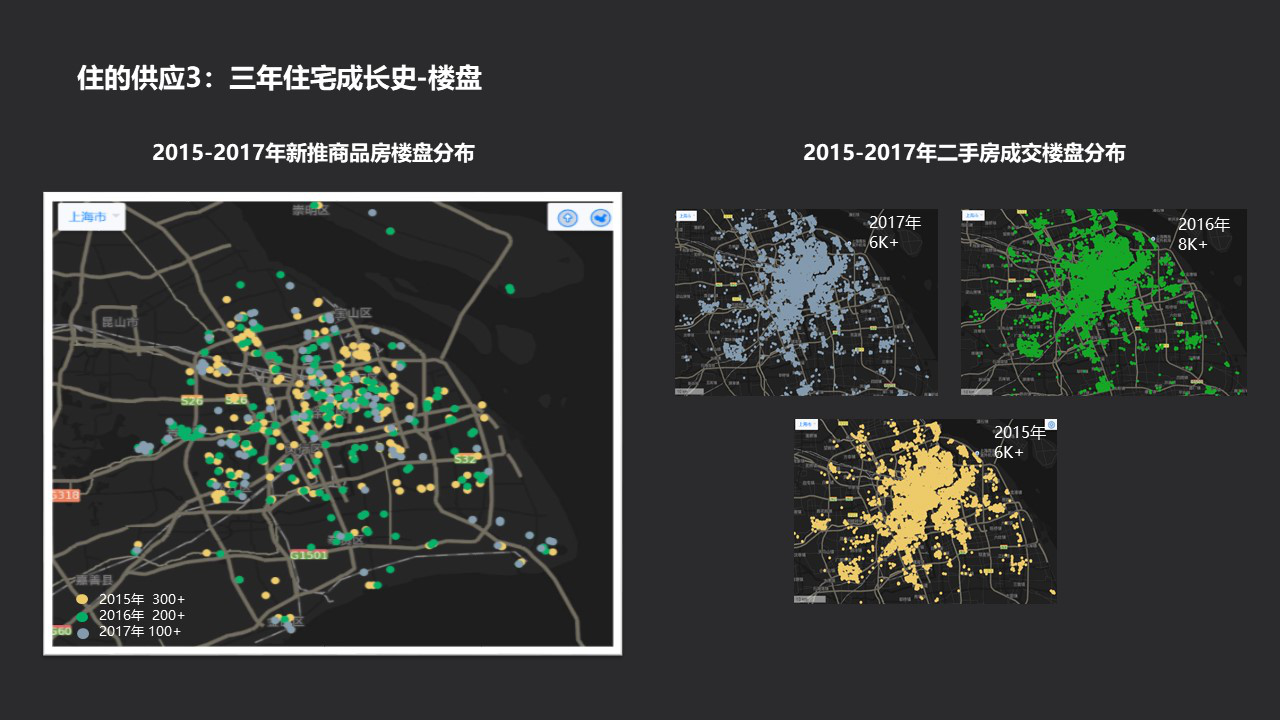

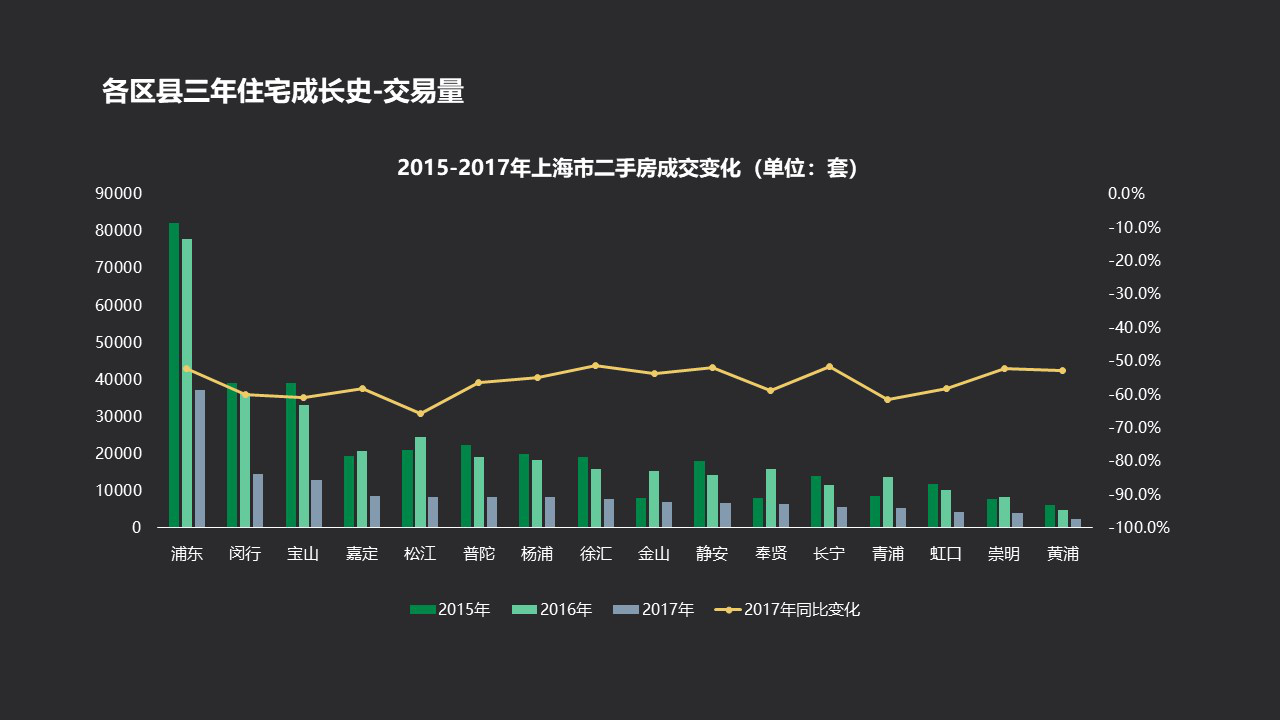

上海链家首席市场分析师张月表示,首先,未来居住需求旺盛,目前上海市外来常住青年人口(15~39岁)约达600万规模,本地未成年人口约为160万,加上每年10万左右的应届留沪毕业生群体,均是未来居住需求的生力军。第二,从供应角度来看,未来新建商品住宅的新增供应有限,近三年推盘项目呈阶梯下降趋势;二手房成交占据市场主导,从近三年成交来看,覆盖楼盘由8千降至6千个,盘活存量成为解决居住问题的紧迫任务。从1980年至2017年,上海住宅变迁图中可以直观的看到,上海存量房累积的动态过程,更多的存量资源有待挖掘。第三,城市圈的周边城市受惠于核心城市的辐射作用,加上部分城市吸引人才安居,宽松落户政策的激励,一部分需求开始向外围转移,周边城市成为优先吸纳外溢红利的新选择,如环上海城市圈的昆山等城市。

3

第五部分 上海这座城-横切面

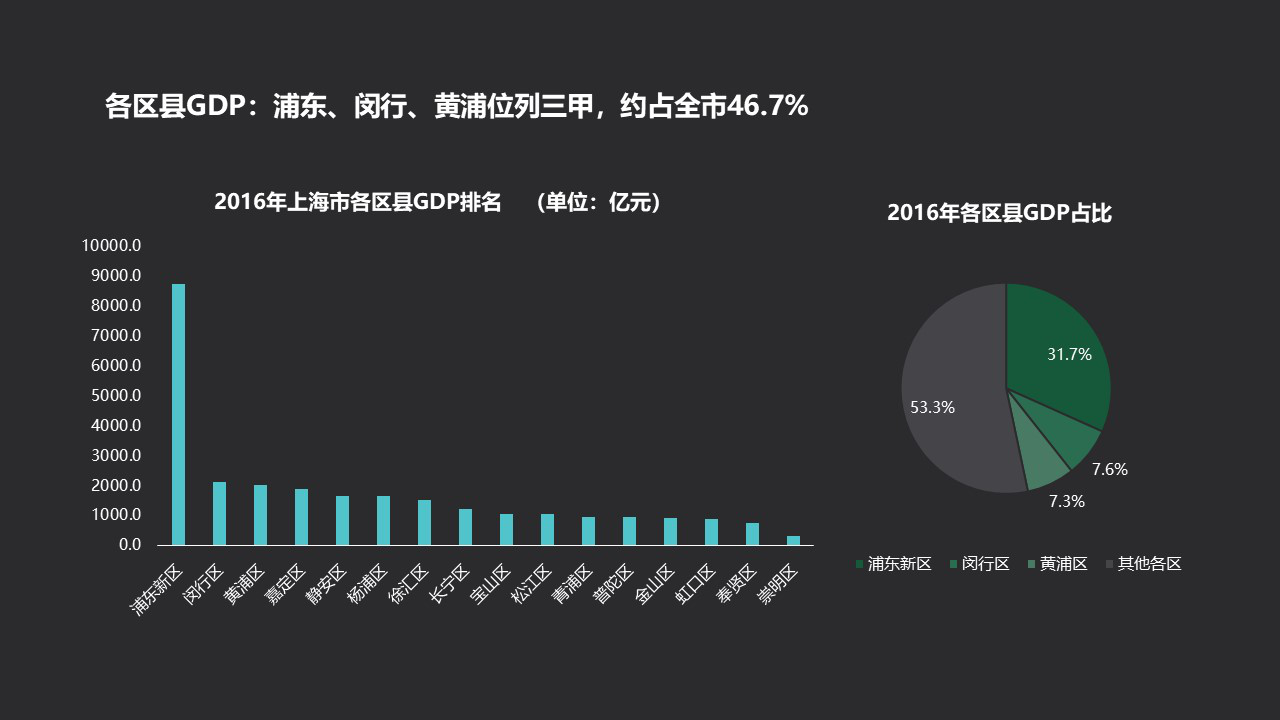

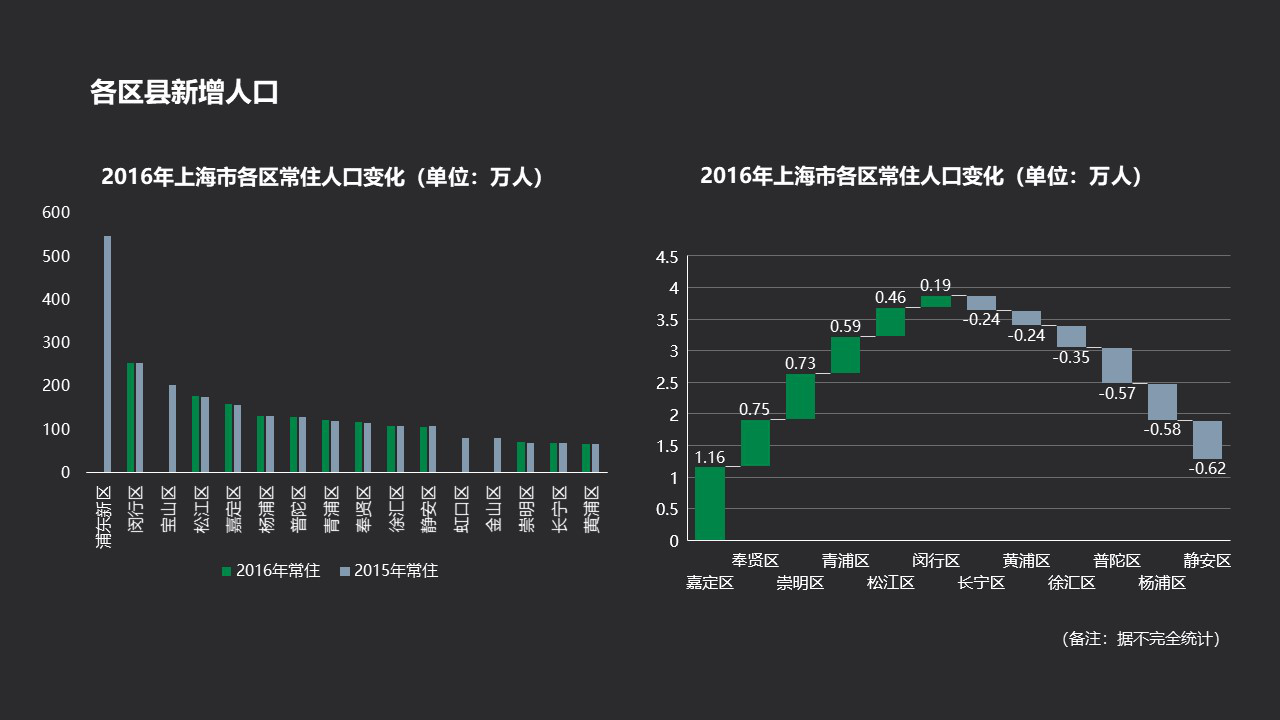

从各区县情况来看,各区经济稳中向好,其中,浦东、闵行、黄浦GDP位列三甲,约占全市46.7%。在常住人口方面,各区常住人口有从中心城区向外围扩散的趋势,其中嘉定、奉贤、崇明接纳新增常住人口较多。

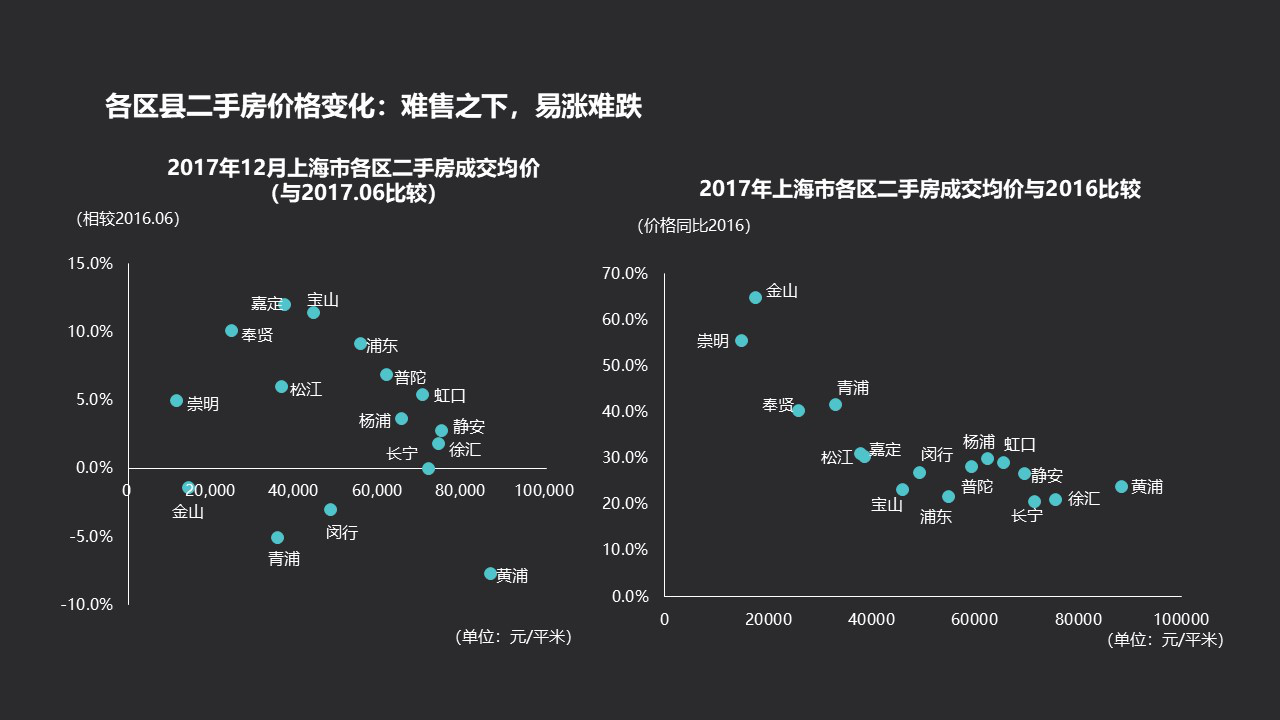

从住房成交情况来看,2017年各区二手房成交同比下滑,下滑幅度差异不大,在50%左右。价格方面,相较2016年,各区成交均价呈上涨趋势,且涨幅进一步分化,在20%~70%不等。从2017.12与2017.06的成交均价对比来看,各区均价小幅波动,幅度在-10%~15%之间。

上海链家首席市场分析师张月表示,经济发展向好,产业结构进一步优化,各区服务业进一步向高端延伸,拓展经济新领域潜力逐步显现;尤其是非中心城区,吸引了更多的人口流入。从整体的住房成交来看,二手房(新建商品房)价格均呈现“难售(限价)之下,易涨难跌”的态势。总体来看,限购政策的影响,成交量整体下滑,房价得到抑制是事实,但从近半年情况来看,房价以小幅调整为主,下滑幅度不大。

上海链家首席市场分析师张月表示,随着政策进入平稳周期,预计2018年住宅交易总规模(含二手房、新建商品房)会有所回升,达到25万套左右。一方面,调控被压制和累积的需求仍在,需要缓慢释放,交易量将理性回升;另一方面,调控进入稳定阶段,交易周期有望缩短,限购及信贷政策的不放松,部分出售意愿较强的业主,价格将有望小幅下调,预计房价总体将以平稳为主。

6

更多阅读: