《2015年度能源展望》(AEO2015)关注的是到2040年预计能塑造美国能源市场的因素。《2015年度能源展望》为审视和讨论能源市场趋势提供了依据,也是分析美国能源政策、规则和法规潜在改变,以及先进技术潜在作用的起点。

《2015年度能源展望》的主要结论包括:

基于对全球和国内资源规模、石油产品和天然气需求(尤其是在非经合组织国家)、生产力水平以及其他燃料供应的假设,未来原油和天然气的价格会大幅变化。《2015年度能源展望》在审视替代价格和资源可用性时考虑到了这些因素。

美国以原油和天然气为首的能源生产的增长和需求的温和增长,减少了美国对于进口能源供应的依赖。《2015年度能源展望》认为,美国将自2028年开始达到能源进口和出口平衡;但如果在高油价和提高油气资源的现状下,这种情况会提前在2019年出现。天然气在美国能源出口中占主导地位,而液体燃料仍需继续进口。

从《2015年度能源展望》的各个情形分析,到2020年,国内致密地层原油生产的强劲增长将导致石油净进口量的下降和石油产品净出口的增长。在油气资源较丰富的情形下,2020年之前增加原油产量将提高浓缩油 出口。2020年后,国内生产增长的放缓会被提高了的车辆燃油经济标准抵消,该标准将限制国内需求增长。在参考案例中,原油和石油产品净进口份额从2013年占供应总量的33%下降到2040年17%。在高油价和丰富的油气资源的情形下,由于更多的原油生产,美国到2020年后将变成石油和其他液体燃料的净出口国。

到2017年,美国将从天然气净进口国变成净出口国。2017年后,美国的出口继续增长,2040年的净出口量将从低油价情形下的3万亿立方英尺变成高油气资源情形下的13.1 万亿立方英尺。

在油气供应区,原油和天然气生产增长变化明显,推动了原油在美国不同地区之间的转移和流动,并要求投资或改组管道及其他中游的基础设施。

在《2015年度能源展望》规划情形中,美国能源消费增长速度适度,从2013年到2040年平均为0.3%/年。交通行业能源消费边际降低与大部分领域的增长形成了鲜明对照。节能技术的应用和现有推动能源效率提高的政策,减少了能源的消费量。

气态和液态天然气(NGPL)产量的增长有助于扩大一些制造行业(如散装化学品和初级金属),并增加液态天然气的使用,从而代替以石油基础的粗油原料。

由于天然气价格长期上涨、新煤炭和核能发电较高的资本成本、国家政策以及可再生能源发电成本下降等因素,电力需求增长相对缓慢的市场倾向于增加对可再生能源的使用。

根据2015年度能源展望,由于发电、传输和分配成本的上升,加上电力需求增长的相对缓慢,从2013年到2040年电力平均零售价格将增长18%。《2015年度能源展望》不包括拟议的清洁能源计划。

最终使用部门的效率提升和减少碳燃料使用将有助于稳定美国能源相关的二氧化碳排放——到2040年仍低于2005年的水平。

基于资源规模和需求增长的假设,原油价格的未来路径可能大幅改变,特别是在非经合组织国家。《2015年度能源展望》考虑了影响未来原油价格变化的许多因素,包括全球对石油产品需求的变化、原油生产和其他液体燃料的供应等。在《2015年度能源展望》考虑的情况下,北海布伦特原油价格反映了低硫原油世界市场价格。在《2014年度能源展望》中,所有的情况组成了市场状况,包括布伦特原油现货价格平均下降10%至97美元/桶。

《2015年度能源展望》提到,美国原油产量的持续增长导致布伦特原油价格下降了43%,到2015年石油价格为每桶56美元(图ES1)。2015年之后石油价格稳步上升以应对经合组织(OECD)以外的国家需求增长;然而,美国原油生产的持续增长带来的价格下行压力会使布伦特原油价格到2020年保持在每桶80美元以下。2020年以后美国原油产量开始下降,但非经合组织国家和石油输出国组织(OPEC)产量的增加导致到2028年布伦特原油价格依旧低于每桶100美元,并且到2040年,当布伦特原油价格到每桶141美元时,会限制其继续上涨。

在使用不同假设的另一种情况下,价格差异明显。在油价较低的情况下, 2015年布伦特原油价格下降到每桶52美元,比规划中参考情况低7%,在2040年达到76美元每桶,低于规划中参考情况的47%。主要是由于非经合组织较低的需求和石油输出国组织更高的上游投资。在高油价情况下,2015年布伦特原油价格上涨到每桶122美元,到2040年预计上涨到每桶252美元,这很大程度上是对欧佩克生产量的显著降低和非经合组织高需求的反应。在石油和天然气资源较丰富的情况下,海外需求和供应决定的假设不依据参考情形的变化而变化,但美国原油产量的过快增长,导致美国净进口原油量的降低,使布伦特原油现货价格在2040年为平均每桶129美元,比参考情形低8%。

未来天然气价格将受到很多因素的影响,包括油价、资源可用性以及对天然气的需求

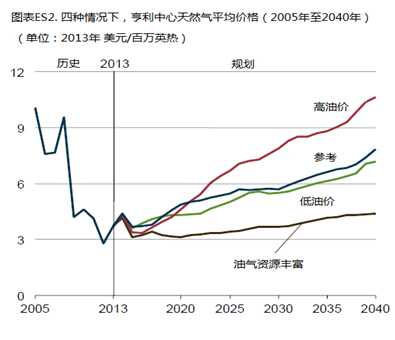

天然气价格的预测受到油价、资源可用性和天然气需求假设的影响。在参考情况下,亨利中心天然气现货价格(2013版美元)从2015年3.69美元/百万英热(Btu)上涨到2020年的4.88美元/百万英热和2040年的7.85美元/百万英热(图ES2),国内市场和国际市场需求的增加加速了这种日益昂贵资源的生产。

在《2015年度能源展望》替代情况下,当石油和天然气资源储备较高的时候,亨利中心的天然气现货价格是最低的,这种情形下每口近井距的井将承担更大的最终复苏预计的任务,并从技术发展中获取更大的收益。在较高的石油和天然气资源情况下,在2040年天然气价格上升至4.38美元/百万英热之前(比参考情形价格低44%),亨利中心的天然气现货价格从2015年的3.14美元/百万英热下降到2020年的3.12美元/百万英热(比参考情形价格低36%)。在较高的石油和天然气资源情况下,从2015年到2040年,美国国内累积的干燥天然气产量——管道天然气和液化天然气(LNG)比参考情形高出了26%,但价格仍然很低,足以满足日益增长的国内消费和出口要求。

根据《2015年度能源展望》中相同级别的资源可用性但不同的布伦特原油价格假设,当油价较高时,亨利中心的天然气现货价格是最高的。在高油价情况下更高的布伦特原油价格影响海外对美国液化天然气出口的需求水平,因为国际液化天然气合同往往与原油价格相联系,尽管随着市场环境变化这个联系将会减弱。在高油价情况下,当布伦特原油现货价格上涨时,与石油价格相联系的世界液化天然气合同变得相对更有竞争力,这使得美国的液化天然气出口更合适。

在高油价情况下,到2020年亨利中心的天然气现货价格仍接近参考价格;然而,在2040年,海外对美国液化天然气出口的更高需求使得亨利中心的均价提高到10.63美元/百万英热,比参考价格高出35%。在高油价情况下,从2015年到2040年美国液化天然气累计出口量超过参考情形的两倍。相反,在低油价的情况下发生:布伦特原油价格较低导致与燃料油液化天然气挂钩的合同变得相对缺乏竞争力,从而使美国液化天然气出口变的不可取。海外对美国液化天然气出口需求下降导致亨利中心的均价到2040年只有7.15美元/百万英热,低于参考情形的9%。

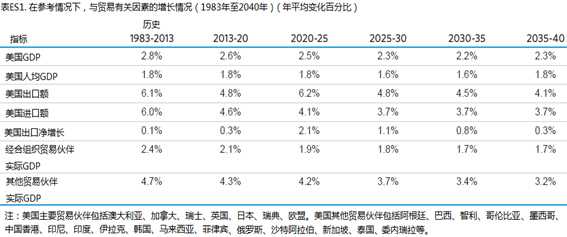

2025年以后全球经济增长和贸易的削弱,给美国出口导向型产业带来了阻力

根据2015年度能源展望预测,美国净出口的增长对GDP增长的贡献超过了过去30年(部分由于净能源进口的减少);然而,它对最近几年的预测影响正在减弱,反映出受到汇率和贸易价格的影响,美国贸易伙伴国家GDP增长减缓。随着世界其他地区经济增长的放缓(如表ES1所示),美国的经济增长也是如此,对制造业产出增长,特别是化学物质、主要金属和其他能源密集型行业,也会有相应影响。这个影响因行业而异。

最近有关基础工业供需关系的模型修正强调了贸易对制造业的重要性,所以贸易的组成决定工业的产出水平。在计划中,消费品和工业用品比其他产品有着更高水平的净出口增长。最近几年的预测中,所有产品净出口增长的减少说明在一些贸易敏感型行业的增长趋缓。

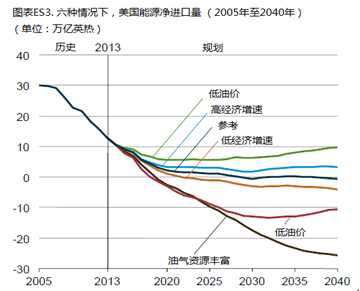

美国能源净进口量下降并最终结束,主要归因于石油和干燥天然气产量的增加

在《2015年度能源展望》中,美国能源进口和出口从2028年开始达到平衡。在高油价及石油和天然气资源较丰富的情况下,随着美国原油和干燥天然气产量增加及进口量的降低,美国将在2019年成为能源净出口国。相反,在低油价情况下,到2040年,美国仍然是一个能源净进口国(图ES3)。

经济增长的假设也影响美国的能源贸易平衡。在低经济增长情况下,美国的能源进口量比参考情况下低,并且美国在2022年将成为能源净出口国。在经济高速增长情况下,到2040年,美国仍然是一个能源净进口国。

在石油和天然气资源较丰富情况下,原油和伴生气凝析油的产量占美国全部能源生产的份额从2013年19%上升到2040年25%,相比之下,参考情况没有变化。在2015年度能源展望所有假设情况下,到2040年,干燥天然气产量仍然是美国能源总产量的最大推动力,石油和天然气资源较丰富情形下(占比38%)高于参考情形(占比34%)和所有其他情形。2013年,干燥天然气占美国能源生产总量的30%。

在石油和天然气资源较丰富情形下,煤炭在美国能源生产总量中所占的比例从2013年26%下降到2040年15%。在参考情形和其他2015年度能源展望的情形下,到2040年,煤炭的份额仍然略高于美国能源生产总量的20%。在低油价情况下,伴随着较低的石油和天然气生产水平,到2040年,这种情形基本持平在23%。

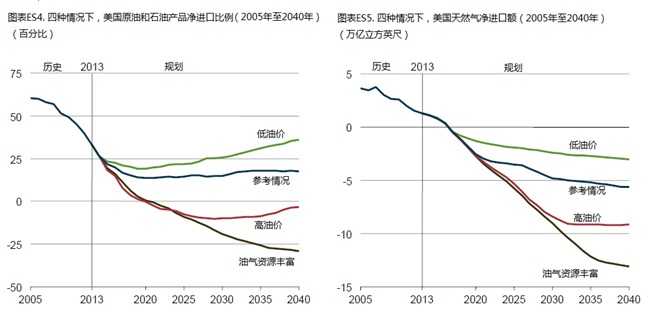

国内致密地层原油生产的持续强劲增长导致原油和石油产品净进口量下降

在《2015年度能源展望》各种情形下,美国致密地层原油生产导致美国原油总产量增长。在参考情况下,国内液体燃料消费较低和国内原油产量较高推动原油和石油产品净进口比例从2013年33%下降到2040年17%(图ES4)。

在高油价及石油和天然气资源较丰富情况下,页岩油生产增长导致美国原油总产量比参考情形中高很多。在石油和天然气资源较丰富的情形下,到2040年原油生产增加到1660万桶/天,与参考情形下,2020年1060万桶/天的峰值形成对比。在高油价情况下,到2026年产量达到1300万桶/天, 由于过早的资源开发,到2040年下降到990万桶/天。在低油价情况下,到2040年美国原油产量为710万桶/天。在高油价及石油和天然气资源较丰富情形下,到2021年美国成为石油净出口国。在低油价情况下,随着国内生产水平较低和国内消费水平较高,到2040年,总液体燃料供应的净进口份额增加到国内供应总量的36%。

净天然气贸易,包括液化天然气出口,很大程度上取决于资源水平和石油价格

在《2015年度能源展望》所有情况下,美国从2013年进口1.3万亿立方英尺天然气的净进口国(23.7万立方英尺的5.5%交付给消费者)在2017年变成净出口国。2017年之后净出口继续增长,到2040年,可能达到低石油价格情形下的3.0万亿立方英尺及石油和天然气资源较丰富情况的3.1万亿立方英尺(图ES5)。

在上述提到的情形下,液化天然气出口在2030年达到3.4万亿立方英尺,并且到2040年将一直保持在这一水平上,占美国天然气出口总额的46%。美国液化天然气出口的增长是基于国际、国内天然气价格之间的差异。向国际市场供应的液化天然气定价在各种因素中,主要取决于国际石油价格。这导致国际液化天然气的价格——特别是在短期内明显高于国内天然气供给。然而,作为美国液化天然气出口能力增长的部分结果,国际天然气供应价格和国际石油价格之间的关系似乎会在规划期间的后期得到削弱。美国天然气价格主要取决于国内天然气资源的可用性和成本。

在高油价情况下,伴随着国际石油价格上涨导致国际天然气价格上涨,美国液化天然气出口量在2033年将攀升至8.1 万亿立方英尺,并在2040年占美国天然气出口总量的73%。在石油和天然气资源较丰富的情况下,美国丰富的干燥天然气产量使得国内天然气价格低于国际水平。美国液化天然气出口到2037年将达到10.3万亿立方英尺,占2040年美国天然气出口总额66%,支持着美国经济的增长。在低油价情况下,世界石油价格较低,美国的液化天然气出口竞争力和增长较为缓慢,2018年的峰值为0.8万亿立方英尺,占2040年美国天然气出口总额的13%。

额外的天然气净出口增长源于出口到墨西哥日益增长的管道天然气,在石油和天然气丰富的情形下,它在2040年达到了4.7万亿立方英尺的高点(相比2013年的0.7万亿立方英尺)。在高油价情况下,2040年美国管道天然气出口到墨西哥的峰值为2.2万亿立方英尺,由全球对液化天然气需求增加导致的国内天然气价格的提高减少了天然气通过管道出口的动力。在《2015年度能源展望》中,直到2040年从加拿大进口的管道天然气仍低于2013年的水平,但为应对天然气价格的升高,在项目后期,这些进口量也有增加。

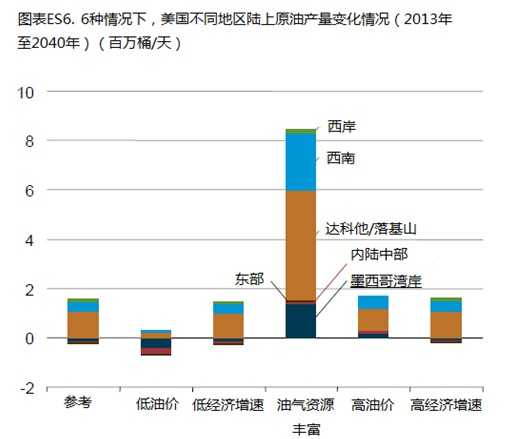

国内原油和干燥天然气生产的地域差异导致原油和天然气在美国不同地区间大幅流动,同时伴随着投资或调整管道和其他中游基础设施

近年来,美国原油和干燥天然气生产水平迅速提高。从2008年到2013年,原油石油产量从500万桶每天增加到740万桶每天,干燥天然气的年产量从20.2万亿立方英尺增长到24.3万亿立方英尺。在《2015年度能源展望》情形下,美国干燥天然气的产量持续增长,而在除丰富石油和天然气资源的所有情形下,原油产量继续增加但最终下降。在大多数情况下,美国本土48个州的陆上原油产量在南、北达科他州/落基山脉地区(包括贝肯岩层)显示了巨大的增长力,紧随其后的是西南地区(包括二叠纪盆地)(图ES6)。在2015年度能源展望大部分情况下,美国本土48个州干燥天然气产量的最大增长发生在东部地区(包括和尤蒂卡页岩的马塞勒斯页岩区),紧随其后的是墨西哥湾海岸地区和南、北达科他州/落基山脉地区。在不同情况下,为下游市场服务的区域间服务差别显著。

在高油价情况下,原油价格升高及对液化天然气需求增加支持着美国本土48个州原油和干燥天然气生产保持较高水平(与参考案例中相比)。高油价情况下的产量仅在石油和天然气资源丰富的情形下被超过,该种情形下石油和天然气资源的更大可用性会导致更快的产量增长。在高油价及石油和天然气资源丰富情况下更高的生产水平会在整个项目中持续。2040年,美国本土48个州的原油产量将低于其在低油价情况下2013年的水平,这同时也显示了干燥天然气产量的缓慢增长。

从2013年到2040年,在除石油和天然气资源丰富以外的情形下,进口到东部沿海和中西部石油管理局防御地区(PADDs1和2)的原油均在增长。在包括油气资源丰富在内的所有情形下,到2040年都维持着向墨西哥湾海岸(PADD3)和西海岸(PADD5)可观的石油进口。只有在高油价情形下,到2040年达科塔/落基山脉(PADD4)才存在对原油的客观进口。在除油气资源丰富的所有情形下,原油的大量进口源于美国炼油厂在汽油、柴油和喷气燃料出口方面比世界其他地区炼油厂有更大的竞争优势。油气资源丰富的情形是唯一有可观原油出口的情形,这之所以发生是因为有额外的原油出口到加拿大。油气资源丰富的情形下,从大西洋中部和达科塔人/落基山脉地区出口的天然气比其他情况下都多,同时,从墨西哥湾出口的液化天然气比其他任何情况更多。

在项目进行过程中美国能源消费以适度的速率增长,同时伴随着由科技进步和政策实行带来的能源消耗削减

在《2015年度能源展望》项目期间,美国能源消费的增长速度相对平稳,在参考情形下,从2013年到2040年的平均增幅为0.3%/年。与其他行业的增长率相比,交通和住房行业的能源消耗在整个项目期内会减小(在整个项目过程中少于2%)。最大的能源消费增长发生在工业部门,预计增长率为0.7%/年。能源消耗的下降往往源自节能技术的采用和促进能源效率政策的施行。而增加往往是由于其他因素,如经济增长和由大量供应导致的相对低廉的能源价格。

能源消耗零增长是相对近期的现象,在《2015年度能源展望》中,美国能源消费在特定方面存在大量的不确定性。这种不确定性与美国持续从最近的经济衰退中复苏并且恢复了更多正常的经济增长尤其相关。尽管在20世纪下半叶,对能源需求的增长往往伴随着经济的复苏,但目前技术和政策因素的结合正抑制着能源消费的增长。

《2015年度能源展望》的替代情形展示了这些变化。假定政策和技术水平不变,高、低经济增长情形分别展示了高、低水平的旅游需求和能源消费增长。在经济高速增长的情况和油气资源丰富的情况下,能源消费的增长(分别为0.6%/年和0.5%/年)高于参考情况。在经济低速增长的情形下,能源消费的增长低于参考情况(近持平)。在高油价的情况下,能源消费的增长比参考情况下高,增长率为0.5%/年,这主要是由于国内能源生产和货运柴油消费的增加。

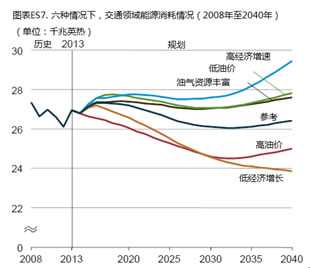

在《2015年度能源展望》参考情形下,由于越来越严格的燃料经济标准,2040年交通行业汽油消费比2013年下降了21%。相比之下,从2013年到2040年,柴油燃料消耗(主要用于货运和卡车)的平均增长速度为0.8%/年,因为经济增长导致更多装运的货物。因为美国消费的汽油比柴油更多,汽油消费的模式强烈地影响了交通行业的总体能源消耗趋势(图ES7)。

随着页岩气供应的增长,工业能源消耗量不断增加

过去几年,美国干燥天然气和液态天然气产量明显增加,在《2015年度能源展望》参考中,在高昂的石油价格及石油和天然气资源丰富的情况下,这种生产上升趋势仍在继续,干燥天然气和液体天然气增长强劲。持续高水平的干燥天然气和液态天然气生产,且价格在所有三种情形中最具吸引力,导致在2013到2040年规划期内工业能源消耗将呈增长,同时扩大燃料和原料的选择范围。

天然气页岩资源和相关液体燃料供应的增加促成了天然气和碳氢液体燃料的价格下降,这有助于提高工业产出。能源密集型散装化学品行业受益于较低的燃料(主要是天然气)和原料价格(天然气和碳氢液体燃料),在参考情况下,天然气和碳氢液体燃料的消费从2013年到2040年增加了50%以上,主要是由于美国甲醇总容量、氨(主要是含氮化肥)和乙烯催化裂化器剂的增长。碳氢液体燃料可用性的增加将会导致以石油为原料的石脑油原料使用增长减少(与轻碳氢液体原料如乙烷、丙烷和丁烷相比)。

其他能源密集型行业,如初级金属、纸浆和纸张工业,也受益于源自页岩资源的干燥天然气的可用性和价格。然而,较低的天然气和碳氢液体燃料价格以外的其他因素,如变化的非能源消费成本和出口需求,在制造业产出增加方面也扮演着重要的角色。

在石油和天然气资源丰富的情况下,制造业产出总值只是略高于参考情况,在上述两种情况下,工业天然气使用的差别主要在于采矿工业——特别是石油和天然气开采。在高资源情况下增加石油和天然气开采活动,租赁和工厂使用的天然气消费在2040年比参考情形高1600万亿英热(68%)。

来自页岩资源的干燥天然气产量增加(如相对于参考情形较高的石油和天然气资源情况)会导致较低的天然气价格,从而促进在工业部门热电联供中更多天然气的使用。2040年,热电联供中发电的天然气使用在高石油和天然气资源情况下比在参考的情况下高12%,反映出更高水平的干燥天然气生产。最后,来自页岩资源的干燥天然气供应的增加会导致增加使用天然气以满足工业部门的热力和电力需求。

可再生能源满足增长的电力需求

在《2015年度能源展望》参考情形下,可再生能源发电从2013年到2040年增加72%,超过新发电容量的三分之一。可再生能源的发电份额从2013年的13%增长到2040年的18%。未到期的联邦税收抵免和国家可再生能源配额制继续推动非水能可再生能源近期相对强劲的增长,可再生能源总发电量从2013年到2018年增加了25%。然而,从2018年到2030年,可再生能源容量增长放缓,对电力需求相对缓慢的增长减少了对新的发电容量需要。此外,相对较低的天然气价格,再加上几个关键联邦和州政策过期,这是对可再生能源具有挑战性的经济环境。2030年之后,由于天然气价格随着时间推移的增长和可再生能源在一些地区日益增加的成本竞争力,可再生能源容量增长再次加速。

在2015年度能源展望参考情形中,风能和太阳能发电占可再生发电总量增加值的将近三分之二。对可再生能源发电,太阳能光伏(PV)技术是增长最快的能源来源,年平均增长率为6.8%。风能占可再生能源发电增加值的最大贡献者,从2013年到2038年,风能占可再生能源发电增长量的40.0%,到2040年将取代水电成为可再生能源发电的最大来源。太阳能发电增加值几乎全部来源于光伏,电力部门和终端使用部门有区分(如分布式或客户场所发电)。在规划期间,地热发电以年均约5.5%的速度增长,但是因为地热资源具有地理集中性,在美国西部的增长是有限的。到2030年,由于与现有的燃煤电厂共烧,生物质能发电平均增加3.1%/年。2030年之后,生物质能源发电量的大多数增长源于新的专用生物质资源。

在高经济增长和高油价情况下,可再生能源发电量增长超过参考情形——一倍以上(从2013年到2040年在这两种情况下)(图ES8),主要由于经济高速增长情况下新增加的电力需求和高油价情况下相对昂贵的燃料价格。在低经济增长、低石油价格情况下,伴随着需求增长放缓和较低的天然气价格,从2013年到2040年可再生能源发电整体增量略小于参考情形,但仍分别在2013年和2040年增长了49%和61%。电力行业(最受可再生能源发电影响的)中风能和太阳能光伏发电是规划后几年替代情况下变化比较大的。

随着电力传输和分配基础设施成本和支出不断增加,电价不断上涨

在《2015年度能源展望》参考情况下,发电、输电和配电成本增加,加上电力销售相对缓慢的增长的(平均0.7%/年),导致在规划期间电力的平均零售价格上升18%(实际的2013版美元)。在参考情况下,价格从2013年的10.1美分/千瓦时(度)增加到到2040年的11.8美分/千瓦时。相比之下,在同一时期,最大的零售电价增加(28%)是在高油价情况下(2040年为12.9美分/千瓦时),增加最少(2%)的是在高石油和天然气资源情况下(2040年为10.3美分/千瓦时)。电力价格取决于经济状况、能源使用效率、电力供应的竞争力、在新能源发电容量上的投资、新一代传输和分配基础设施投资及操作和维护工厂服务成本等。这些因素在替代情况下各不相同。

燃料成本(主要是煤和天然气)是消费者电费中发电成本最大的一部分。2013年发电总燃料成本中,煤炭占44%,天然气占42%。根据2015年度能源展望,2040年燃料成本总额中,煤炭占35%,天然气为55%。煤炭价格平均每年上涨0.8%,天然气价格平均每年上涨2.4%,在参考情况下,与高油价情况下1.3% /年和3.1% /年以及石油和天然气资源丰富情况下0.5% /年和0.2% /年形成对比。

自1997年以来,美国在新的输电容量上已增加了五倍投资,并且配电建设支出也有大幅增加。虽然在2015年度能源展望中,新的输电和配电投资不会再以相同的速率增长,但是与新的可再生能源连接的额外输电和配电设备,提高电网可靠性和灵活性,增强社区美感(地下线路)和智能电网建设的支出将继续增长。

美国用电量年均增长率(包括销售和直接使用)已从1950年代的9.8%放缓到过去十年的0.5%。造成较低增长速度的因素包括人口增长放缓,用电量大的电器市场饱和,家用电器的效率改进,从高耗能产业向非能源密集型产业的经济转型。在2015年度能源展望参考情况下,从2013年到2040年,美国平均用电量的增长为0.8%/年。

随着能源密度和发电碳密度的提高,与能源相关的二氧化碳排放趋于稳定

在美国,与能源相关的二氧化碳排放在2013年达到54.05公吨(mt)。在《2015年度能源展望》参考情况下,自2013年到2040年,二氧化碳排放以1.44亿吨(2.7%)的速率增加,达到55.49亿吨,比2005年59.93亿吨低4.44亿吨。在《2015年度能源展望》替代情况下,2040年总排放量在高经济增长情况下为59.79亿吨,在低经济增长情况下是51.6亿吨。

在参考情形下:

1、从2013年到2040年,由于电力销售(平均为0.7%/年)增长相对缓慢和低碳燃料替代的增加,如天然气和可再生能源代替煤炭发电,电力部门二氧化碳排放平均增加0.2%/年。

2、交通领域二氧化碳排放量平均下降0.2%/年,整体改善的汽车能源效率抵消了增加的交通需求,货运卡车柴油消费增长,以及消费者对大型高油耗车辆的偏好(由于国内石油和干燥天然气生产强劲增长造成燃料价格下降)。

3、工业部门二氧化碳排放量平均增加0.5%/年,反映出由于低能源价格(尤其是散装化学品行业的天然气和碳氢液体燃料)推动的工业复苏。

4、住宅二氧化碳排放量平均下降0.2%/年,设备和建筑物外形效率的提升抵消了住房的增长。

商业部门二氧化碳排放平均增加0.3%/年,虽然设备和建筑外壳的效率有所提升,因为日益增长的扩散数据中心和电气设备(如网络设备和视频显示器,以及使用更多燃气组合供热和电力分布式发电)导致了电力消费的增长。 (全文完)

译自:2015年4月【美国】能源信息署

编译:工业和信息化部国际经济技术合作中心 宋晓明、朱占峰

来源链接:intl.ce.cn

更多阅读: