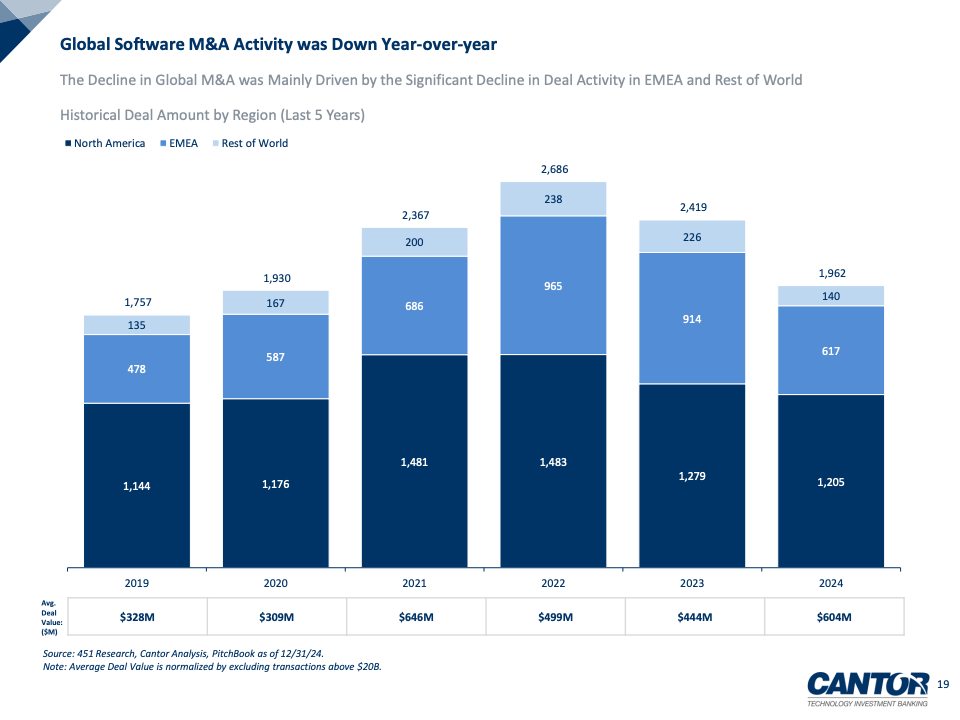

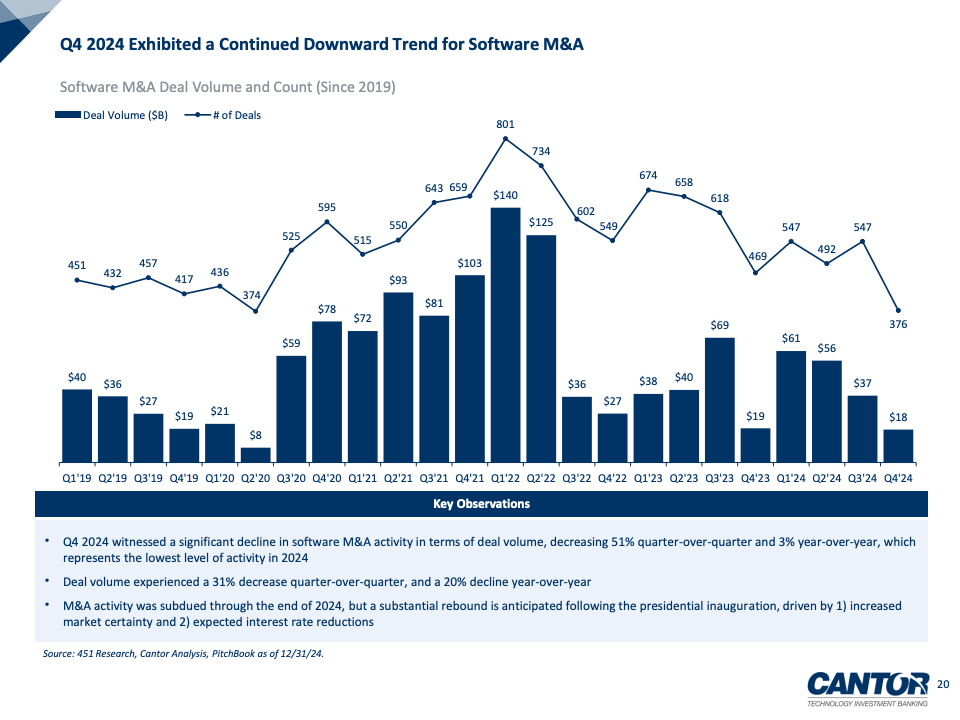

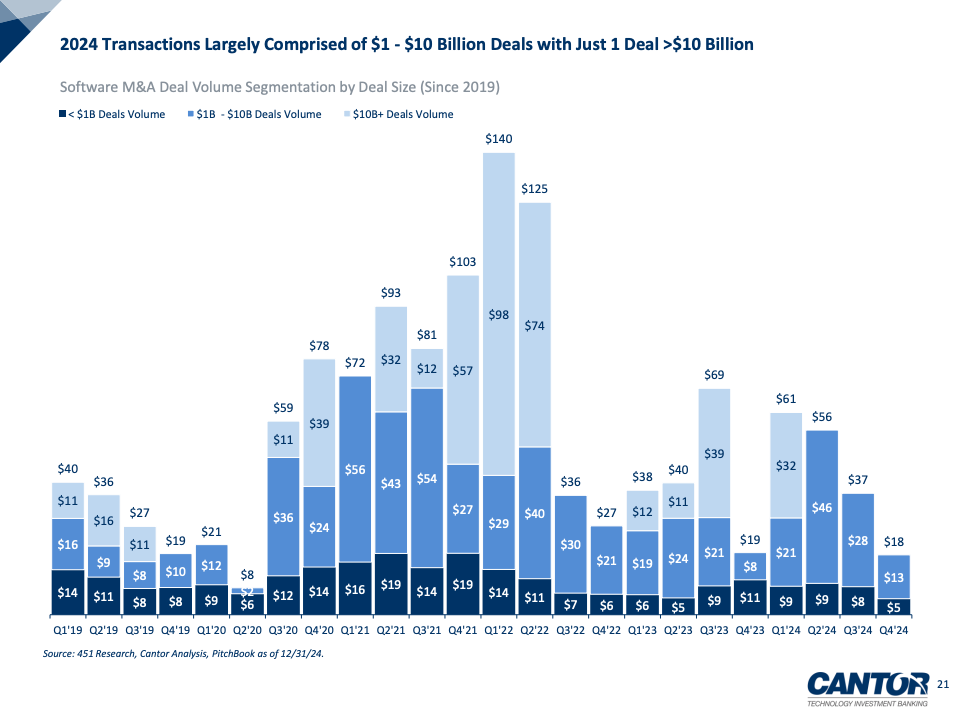

过去两年,全球软件与SaaS行业经历了明显的周期性下行,2024年整体仍处于修复阶段,但多项数据已显示出拐点信号。根据报告数据,2024年全球软件并购交易数量为1962起,较2023年的2419起明显下降,主要拖累来自EMEA及其他地区,而北美市场仅小幅回落。但从交易金额看,2024年总规模达1720亿美元,略高于2023年的1660亿美元,剔除Synopsys以320亿美元收购Ansys的单一大额交易后,整体仍呈同比下降态势,反映出市场谨慎但底部逐步夯实的特征。

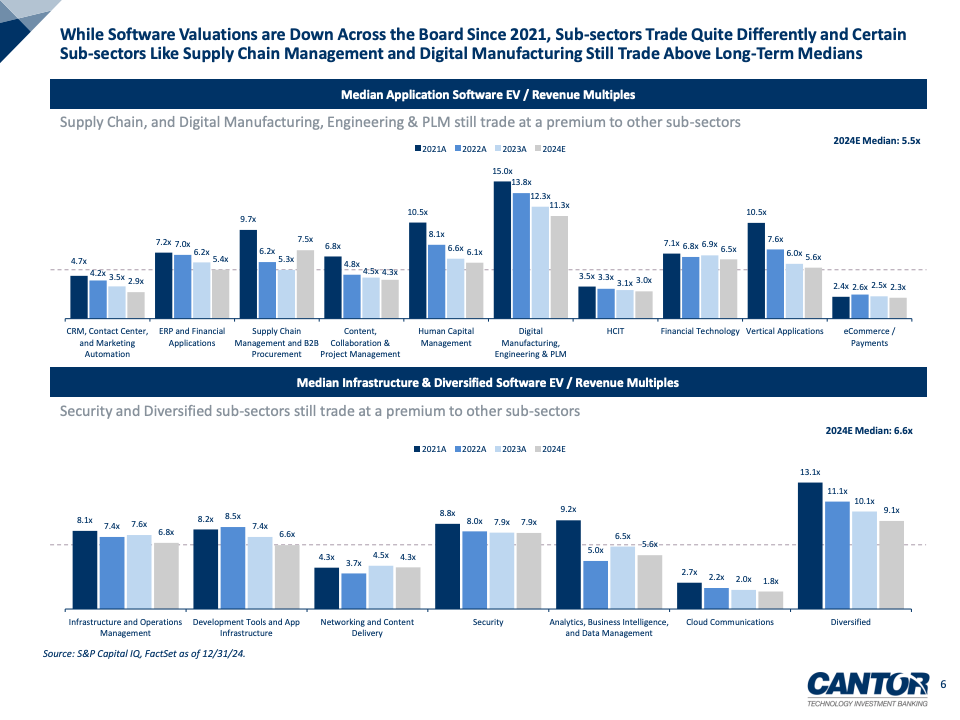

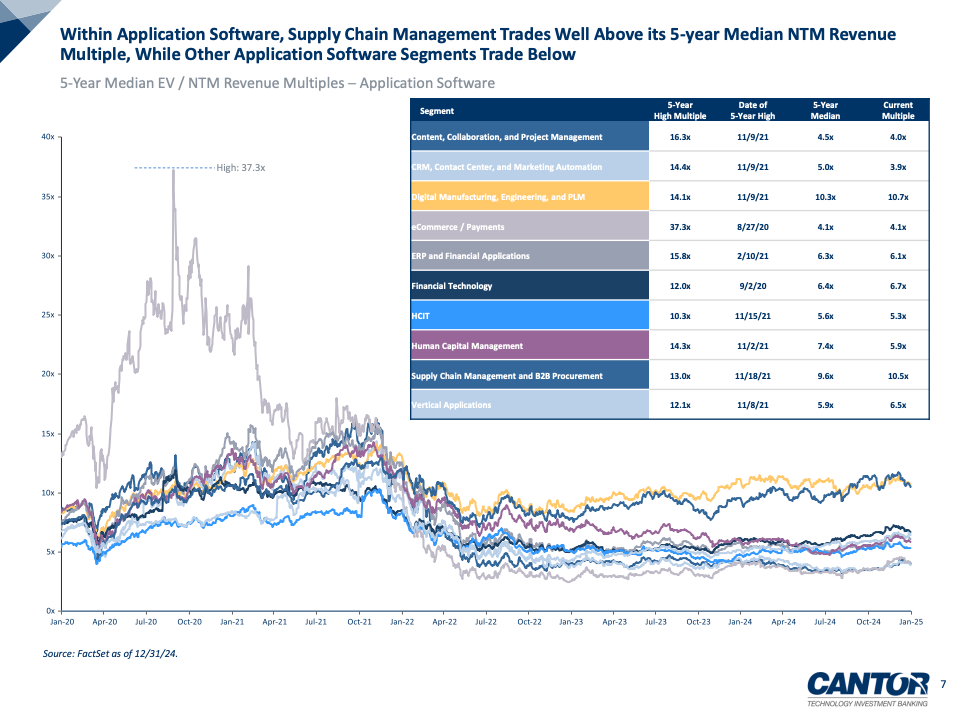

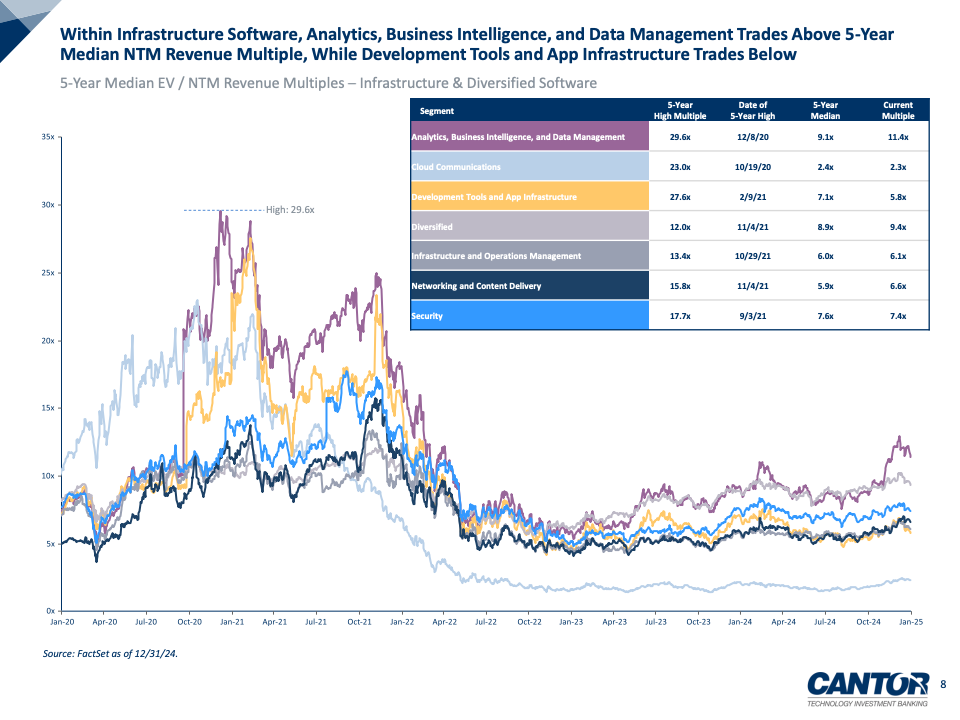

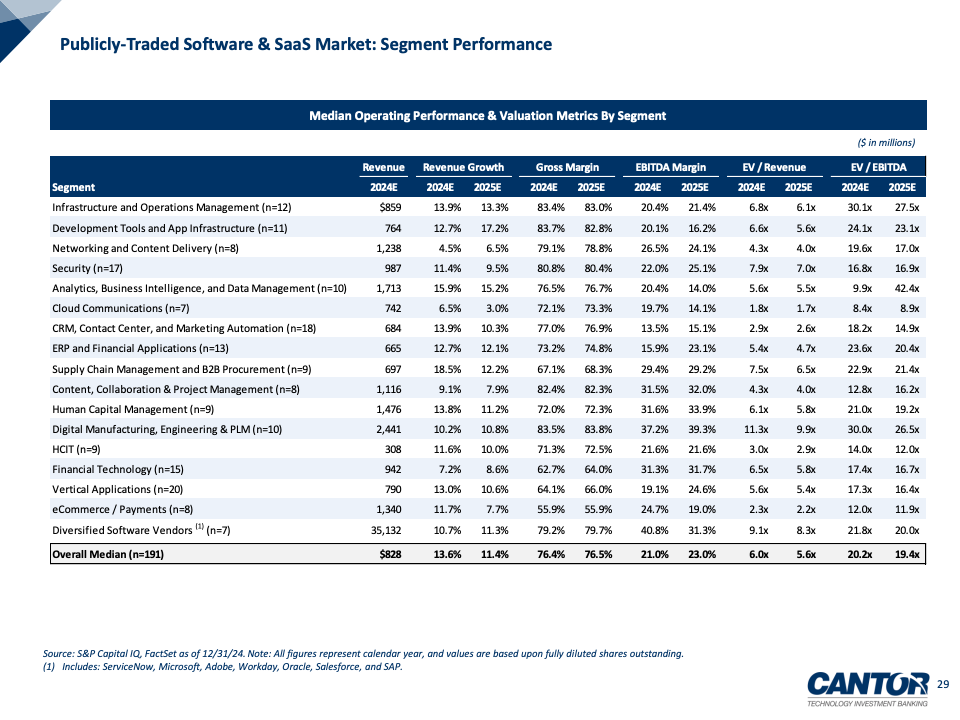

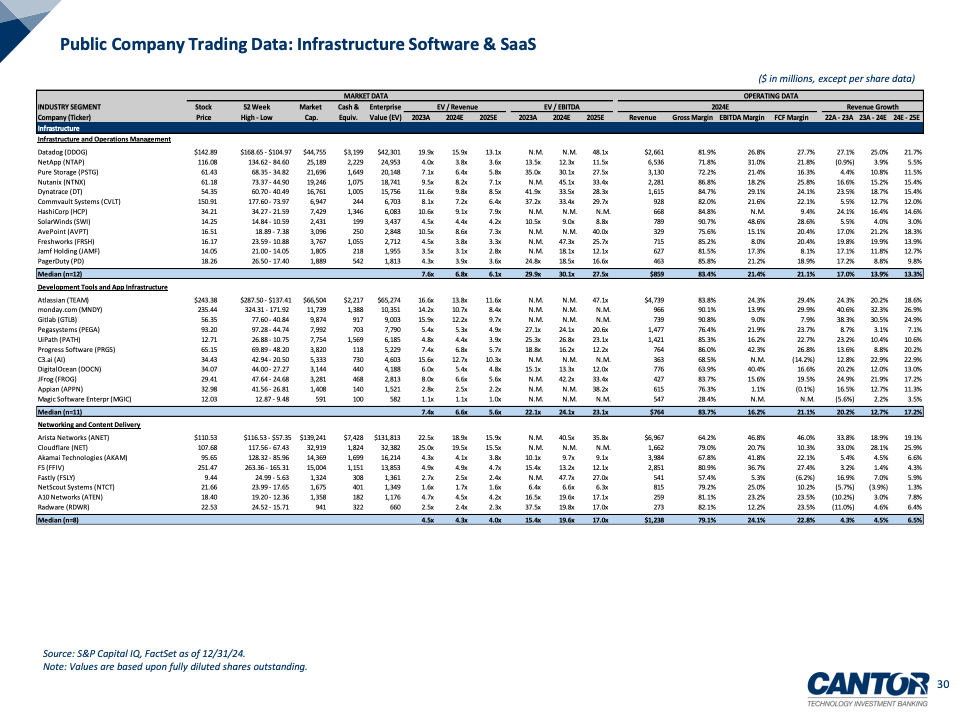

估值层面,公开市场的软件公司已彻底告别“唯增长论”。2024年行业中位数EV/NTM Revenue约为5.6倍,明显低于2021年的高点,但分化显著。应用软件中,供应链管理与B2B采购板块当前交易在10.5倍,仍高于其5年中位数9.6倍;基础设施软件中,数据分析、商业智能与数据管理板块达到11.4倍,显著高于5年中位数9.1倍,显示资本更愿意为高粘性、高数据壁垒的业务支付溢价。

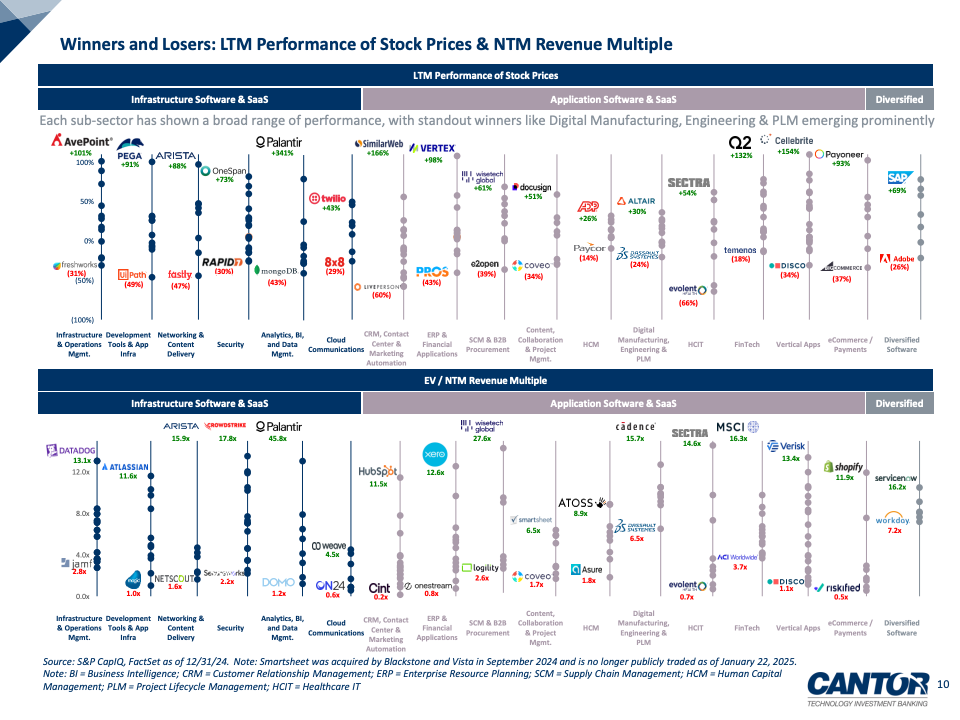

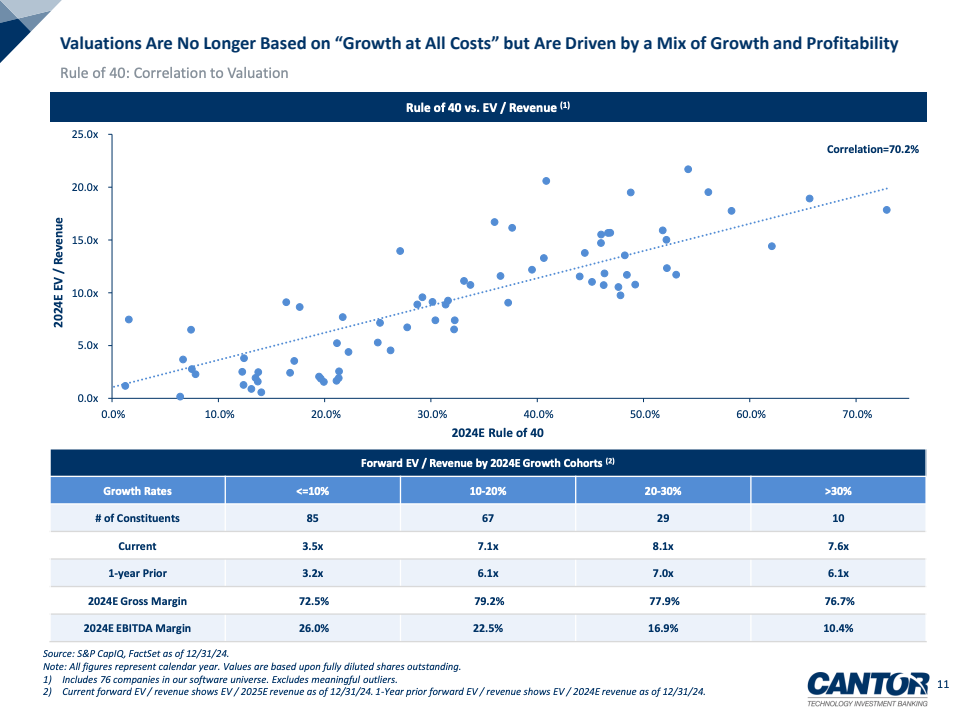

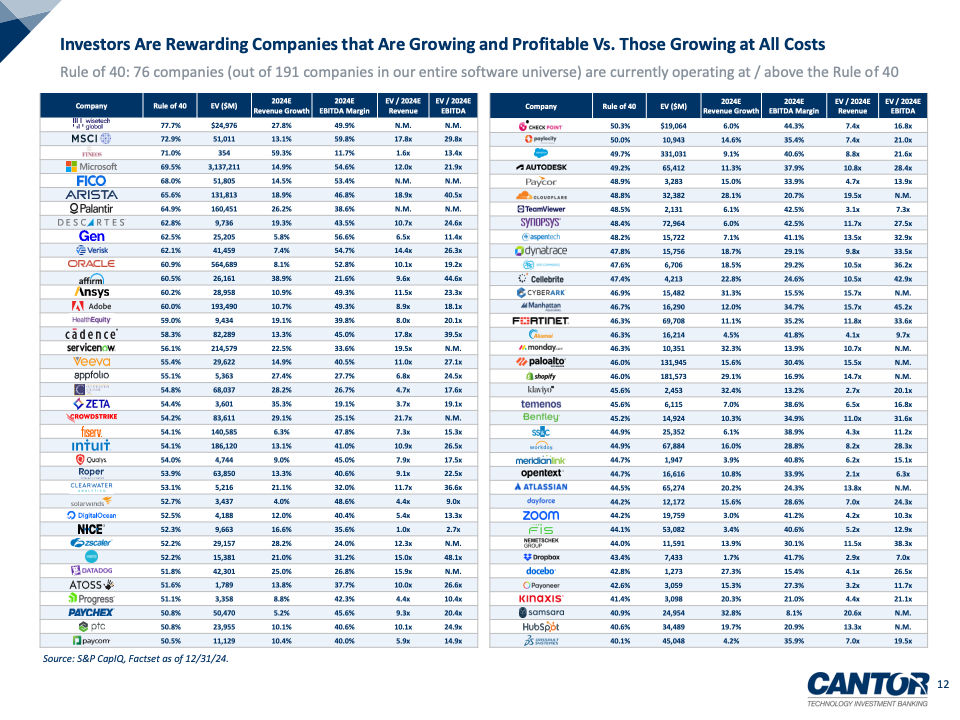

盈利能力重新成为估值核心变量。数据显示,Rule of 40与估值相关系数达到70%,显著高于历史水平。收入增速在20%至30%的公司,2024年对应的EV/Revenue中位数为8.1倍,而增速低于10%的公司仅为3.5倍,但前者EBITDA利润率明显更低,表明市场在增长与利润之间进行精细化定价,而非简单追逐规模扩张。

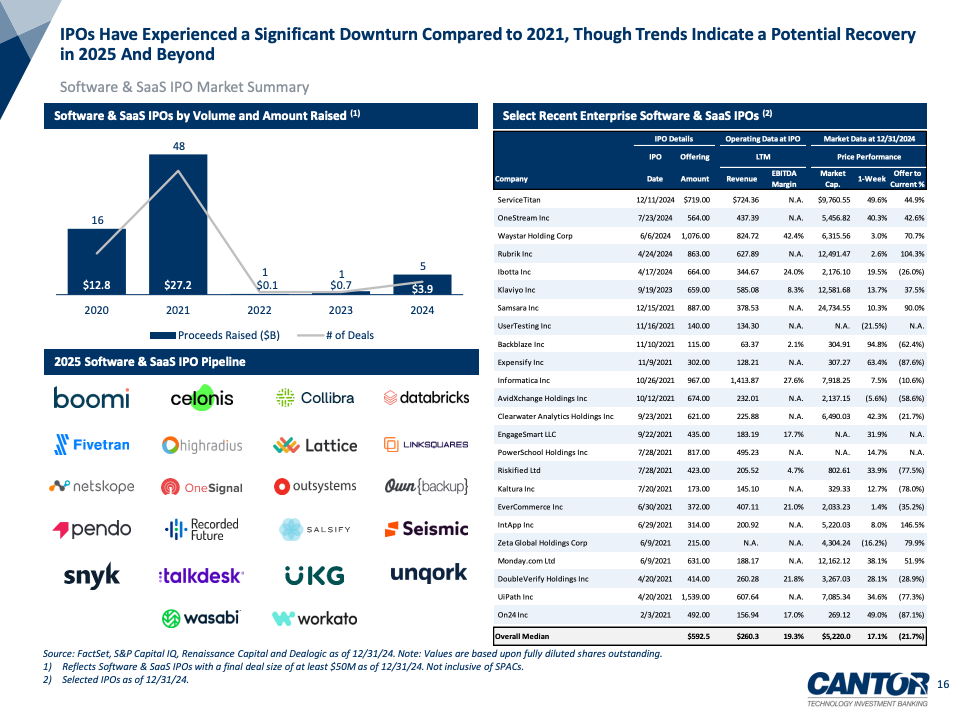

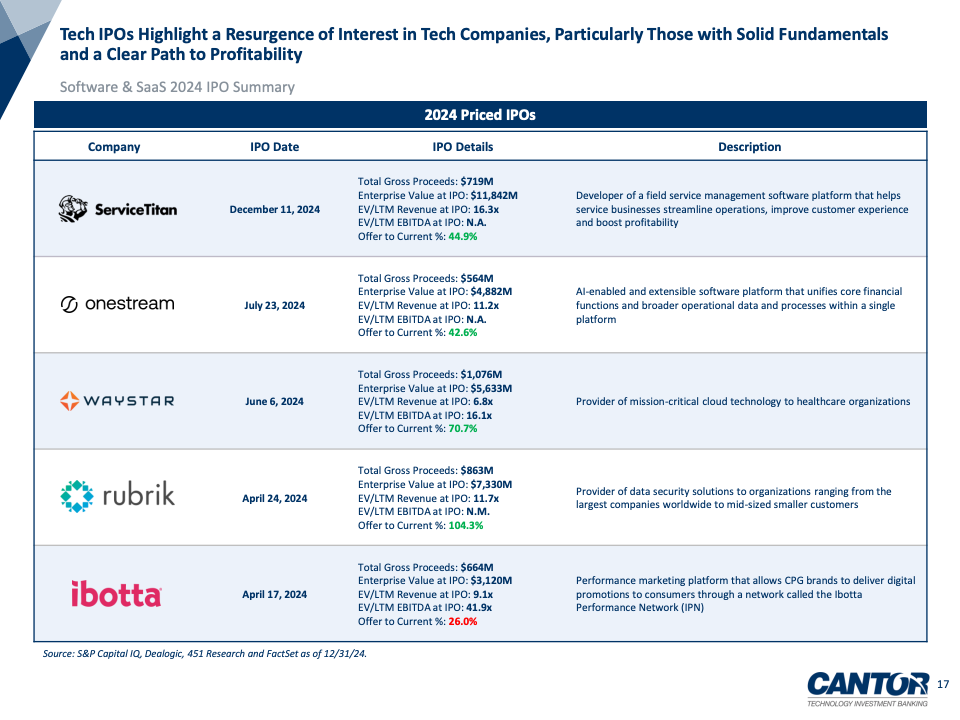

IPO市场方面,美国软件IPO自2022年后持续低迷,但2024年已有边际改善。全年仅少数公司上市,但中位数“发行价至当前股价”回报达44.9%,显著好于2021年后期上市公司表现。报告预计,随着利率下行预期增强及高质量私有软件公司储备充足,2025年IPO窗口有望实质性重启,并反向带动并购与私募融资活跃度。

从趋势判断看,2025年软件行业将进入“温和复苏、结构分化”的新阶段。并购活动可能在监管与融资环境改善后回升,但更偏向中等规模、高确定性交易;估值体系将长期锚定盈利质量与现金流;同时,生成式AI将成为跨子行业的效率工具,而非短期估值泡沫的主要驱动。整体而言,行业正从周期底部走向理性重估的新均衡区间。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: