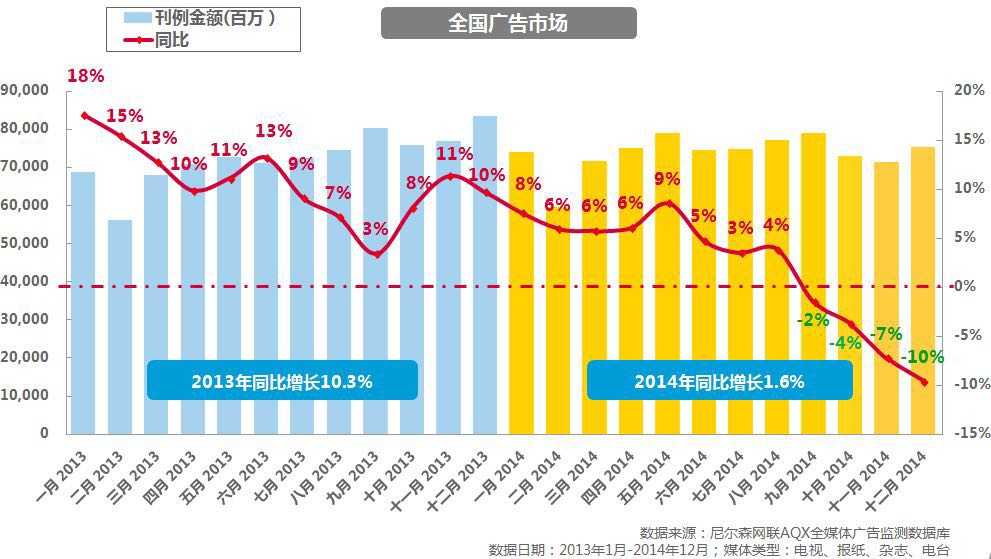

2014年整体的广告市场呈现了相对缓慢的发展态势,在1-8月延续了小幅度增长之后,从9月开始广告市场的整体投放相比去年出现了一定程度的下降。2014年广告市场同比去年增长为1.6%,考虑到刊例价格的上升等因素,这一增长幅度相对去年同比10.3%的增长率,处于一个较低的水平。

图一:2013-2014全国广告市场月度投放变化

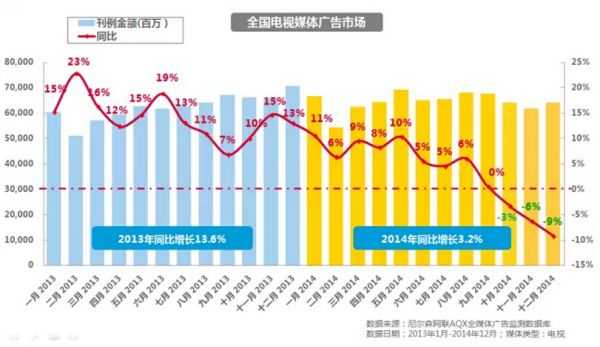

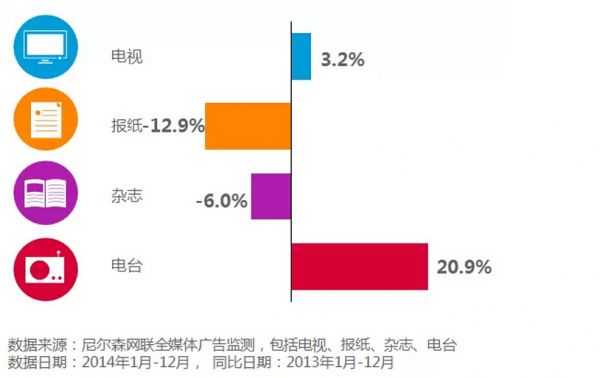

尼尔森网联全媒体广告监测(AIS)数据显示,2014年度整体广告市场投放的构成中,电视媒体仍然占主导,但增长趋势缓慢。传统媒体中的平面媒体市场不断萎缩,仅有电台呈现明显增长。

图二:2013-2014电视广告市场月度投放变化

图三:四大媒体广告花费同比变化

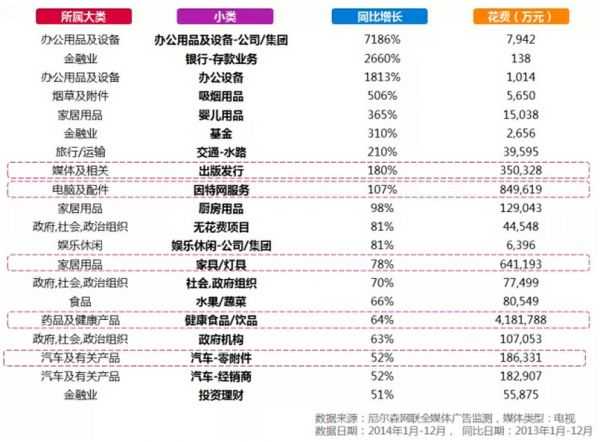

化妆品/饮料/药品/食品继续领跑行业广告投放

尼尔森网联全媒体广告监测(AIS)数据显示,化妆品和饮料行业虽然出现同比增长下降的状况,仍在行业广告投放排名中分列一、二位。而在增长方面,药品及健康品、电脑及配件和媒体及相关类增长较快。

图四:2014年全国市场各行业广告投放变化

图五:同比增长最快的前二十行业小类

快消行业广告主投放占比领先,但投放呈现降幅

2014年投放前十位的广告主大部分来自快消行业,继宝洁不断下调广告花费外,其他快消品广告主欧莱雅、联合利华和玛氏也在一定程度上减少了投放。同时药品类广告主增长势头较明显。

图六:2014年全国市场广告主投放排名及变化

大广告主加强对卫视频道的广告投放

尼尔森网联全媒体广告监测(AIS)数据显示,2014年除联合利华外,各大广告主纷纷加大了在卫视的投放。其中宝洁除卫视有所增长外,其他媒体的投放均有一定下降。

图七:重点广告主分媒体类型投放变化及对比

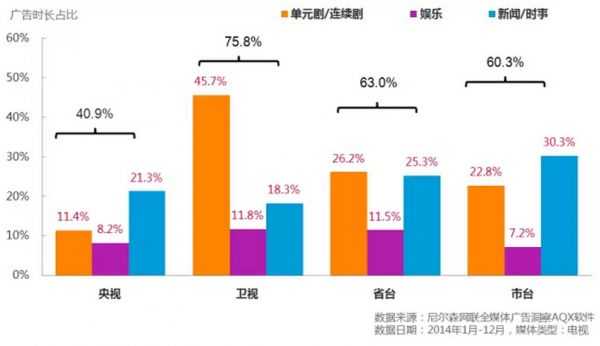

不同电视集团对类型节目广告贡献依赖度存在差异

监测数据显示,央视、卫视、省级地面频道及城市台对节目的依赖度不同,而节目广告贡献度也存在差异。单一节目类型的广告贡献度过高,会对电视媒体自身的经营带来很大风险,而对单一节目类型依赖较高的媒体,内容形态和内容资源的研发与开拓变得至关重要。

图八:各电视媒体集团不同类型节目广告时长占比

更多阅读: