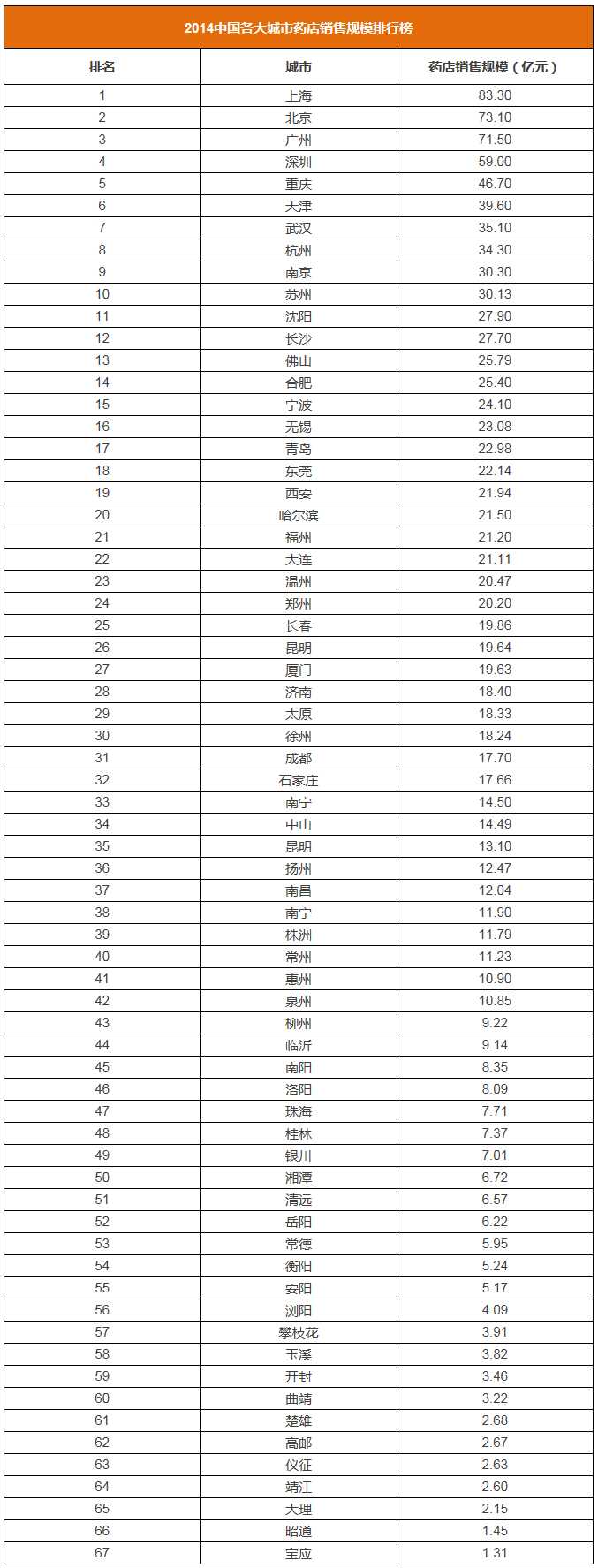

CMH发布的“中国药店品类发展指数”,2014年度中国总体零售市场规模高达2817亿元,上海、北京和广州分别以83.30亿元、73.10亿元和71.50亿元稳居前三甲。根据城市划分,一线城市如北、上、广均可达到70亿元以上的销售规模;二线城市如重庆、天津、武汉、杭州、郑州、济南等城市销售规模浮动在20亿元至50亿元之间,各城市之间差异较大。

本次药店城市销售规模排名前20强的上海、北京、广州、重庆、西安等城市总销售规模为745.56亿元(其中第一名上海83.30亿元,第二十名哈尔滨21.50亿元),该数据约占中国总体零售市场销售规模的26.45%。

同时随着市场的成熟和竞争的变化,从品类走势来看,部分政策管制药品、常见病用药、慢性病用药及补益类在药店市场发生了较大变化。

感冒药

感冒药是药店销售头号品类,同时也是OTC药品中规模最大的品类。根据中康CMH药品零售监测数据,该品类2013年的销售规模为217亿元,2014年为221亿元,增长缓慢。且感冒药份额近三年来持续下跌,2014年份额仅7.9%。感冒药市场增长不畅的主要原因在于含麻黄碱药物管制政策和基药政策对于人群的分流。

胃肠道用药

在药店品类市场中排名第三,2014年销售额为172亿元,同比增幅为10.2%,份额与2013年持平,但与2012年相比下跌了0.4%。与胃肠道用药境遇相似的还有皮肤病用药,止咳、化痰药和咽喉、口腔用药。

抗感染药

受限抗令所影响,抗感染药在药店TOP20品类中增长最为缓慢,增幅只有1.8%,份额也下跌了近1个百分点。

维生素/矿物质和钙制剂

此类产品受电商销售影响较大,近三年销售规模无明显增长,且市场份额在下跌。

【Up】

心脑血管类

该品类是药店销售第二大品类,同时也是药店RX药首席品类。该品类2013年的销售规模为167亿元,2014年同比增长了12.8%,规模达到189亿元。心脑血管类近三年来份额持续上升,2014年为6.7%。

降血压药

2014年销售规模为144亿元,同比增幅为7.7%,2012~2014年份额基本上保持稳定,均在5%左右徘徊。而如果单从药店的Rx药来看,降血压药占据的份额较大,为17.5%,与Rx药头号品类心脑血管类的份额相近。

泌尿补肾类

泌尿补肾类是TOP5品类中规模同比增速最快的,增长率为23.6%。在销售额快速上涨的带动下,该品类的份额也出现了明显的增长,与2013年比较增长了0.6%,与2012年比较上升了1个百分点。汇仁肾宝片的快速增长对于泌尿补肾类的拉动作用明显。

补益养生类

在TOP20品类中,增长较快的除了泌尿补肾类外,还有补益养生类和镇痛、解热药。其中,补益养生类2014年销售规模为98亿元,市场份额从2012年的2.6%,上升至2014年的3.5%。阿胶产品大幅度提价对于补益养生类的销售增长贡献最大。解热、镇痛药规模较小,但2014年增幅高达31%,份额也略有增长,氨糖类产品贡献主要的增量。

via: 医谷

更多阅读: