GP Bullhound发布了第二份欧洲SaaS年度报告,提供了该地区交易活动和绩效指标的最新信息。

报告旨在指导SaaS创始人、首席执行官和投资者如何应对市场挑战,同时强调最有可能变得更强的公司的绩效指标。

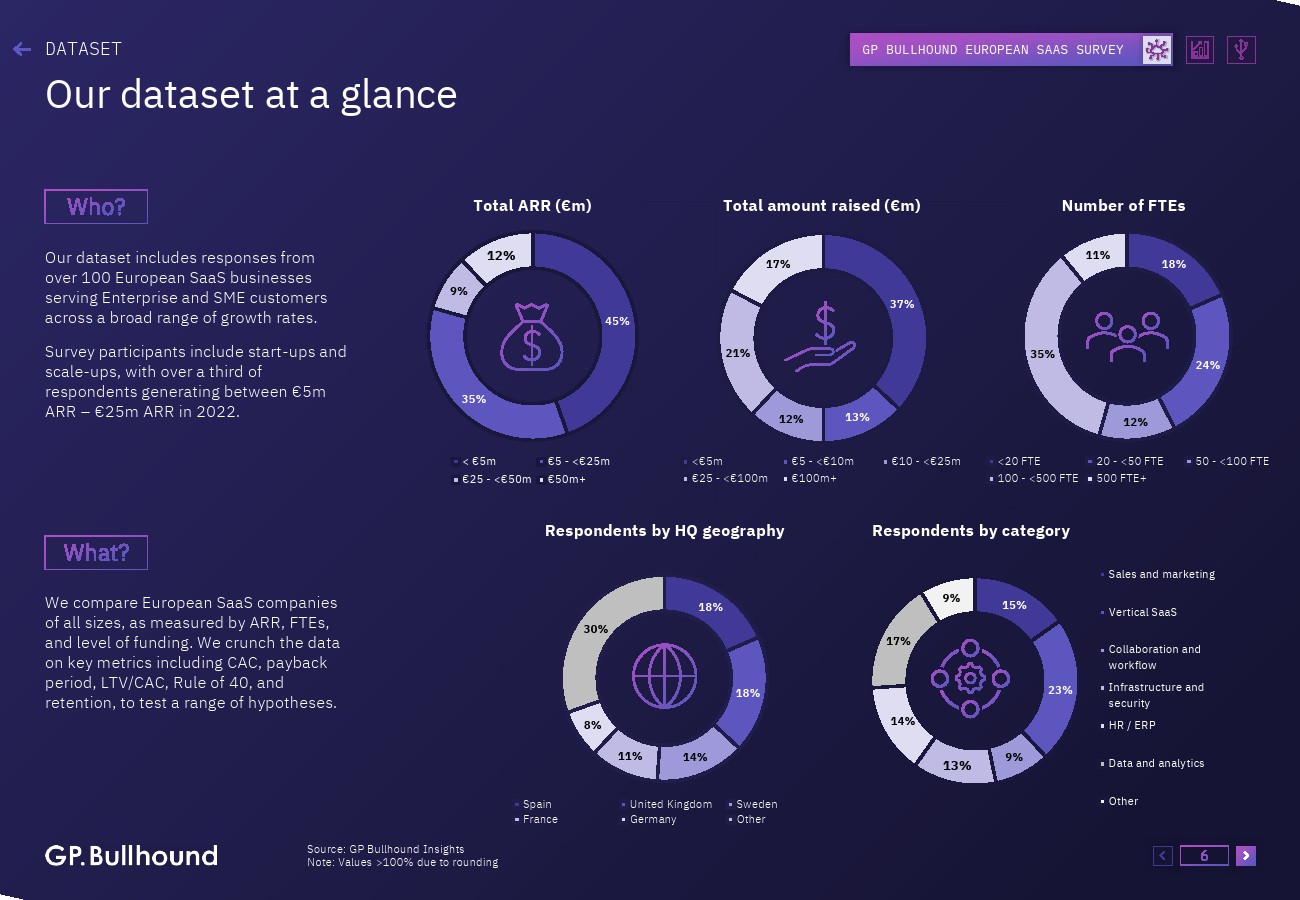

GP Bullhound与汇丰创新银行合作,调查了欧洲100多家SaaS公司,从初创公司到后期规模扩大的公司。报告分析趋势并比较关键指标,包括增长、员工生产率和收入,这些指标对驾驭当前环境至关重要。

报告还探讨了欧洲SaaS的公开市场估值、并购和融资情况,包括交易活动的季度演变,以及具体国家的趋势分析。

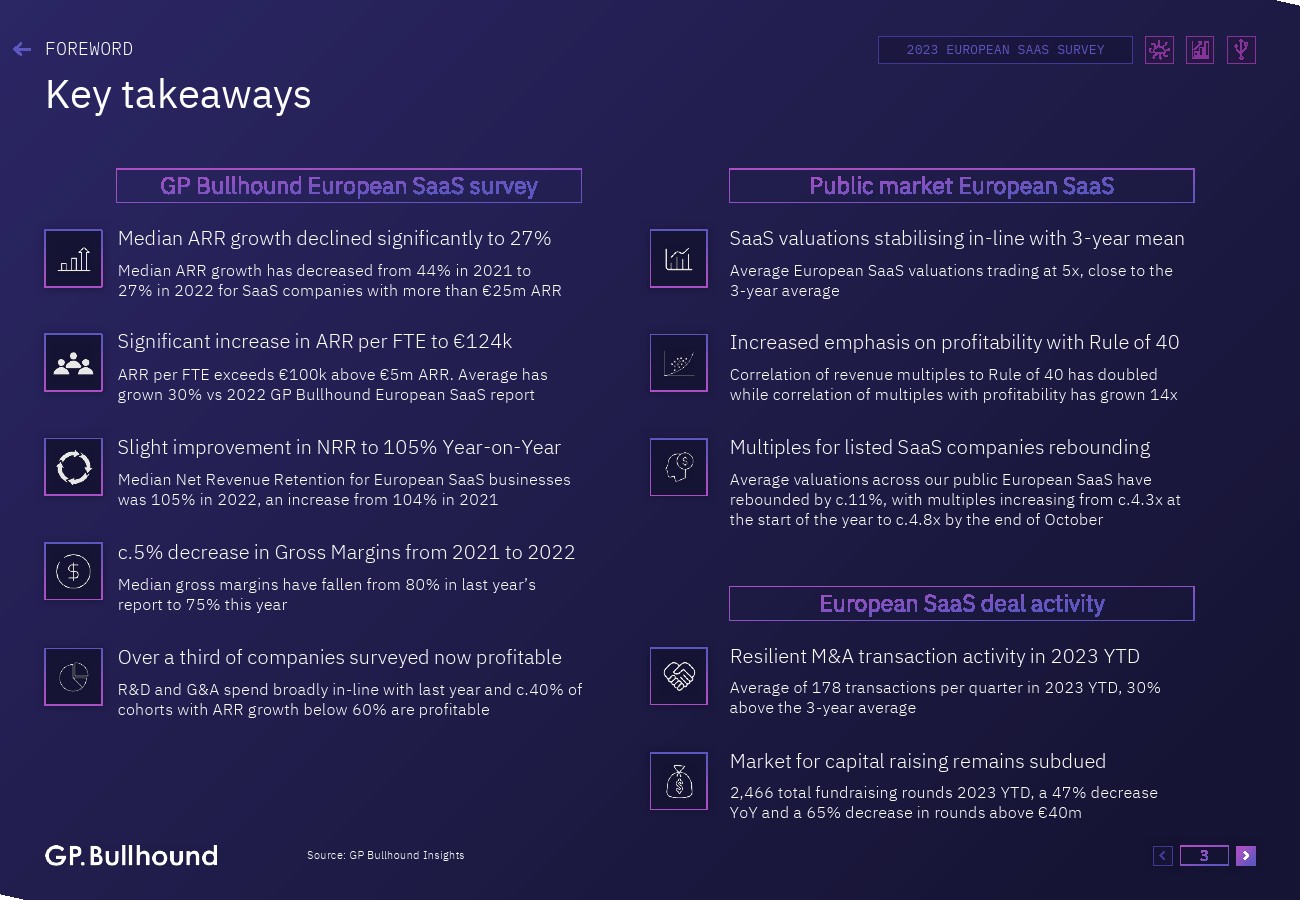

欧洲SaaS调查关键要点

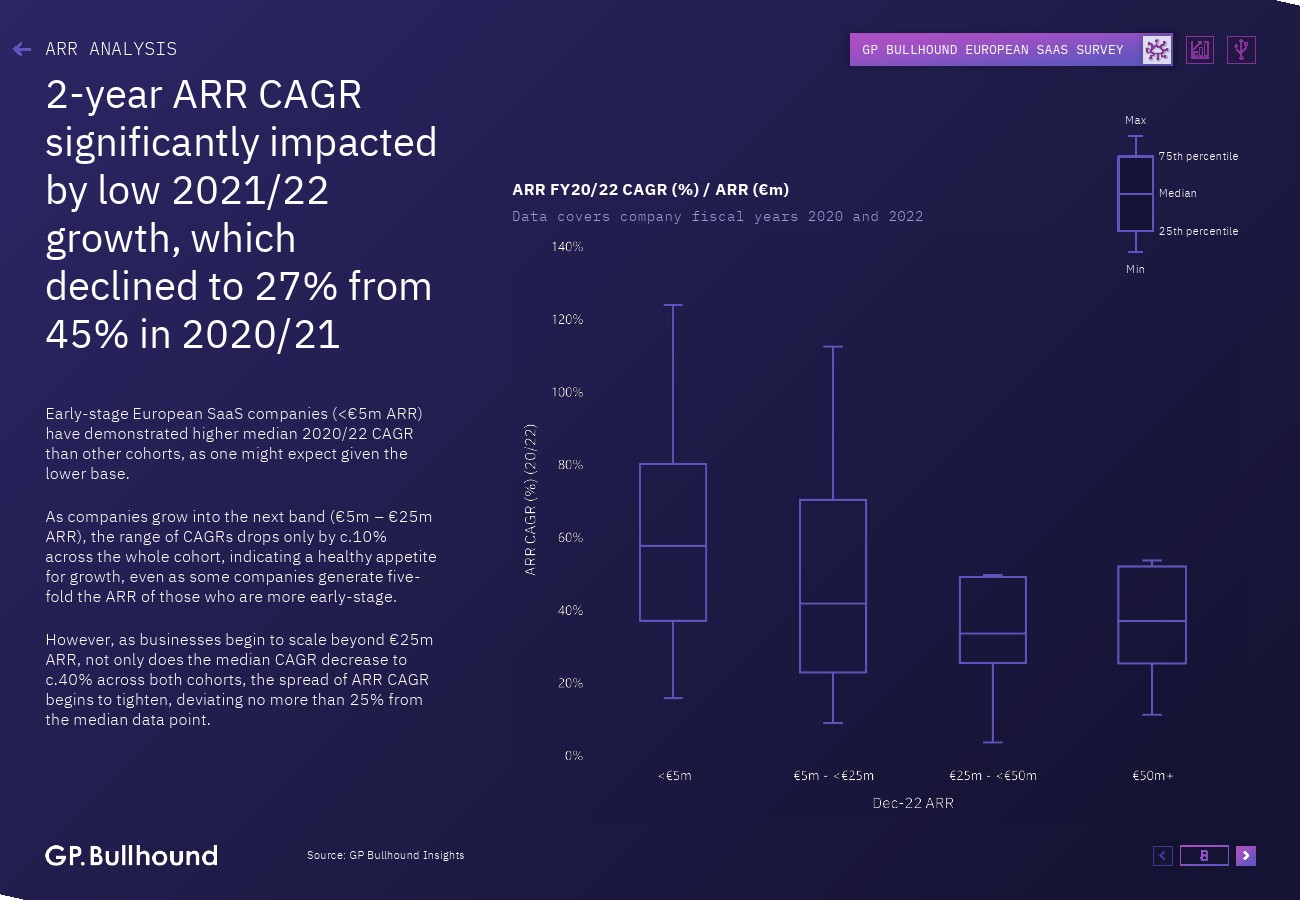

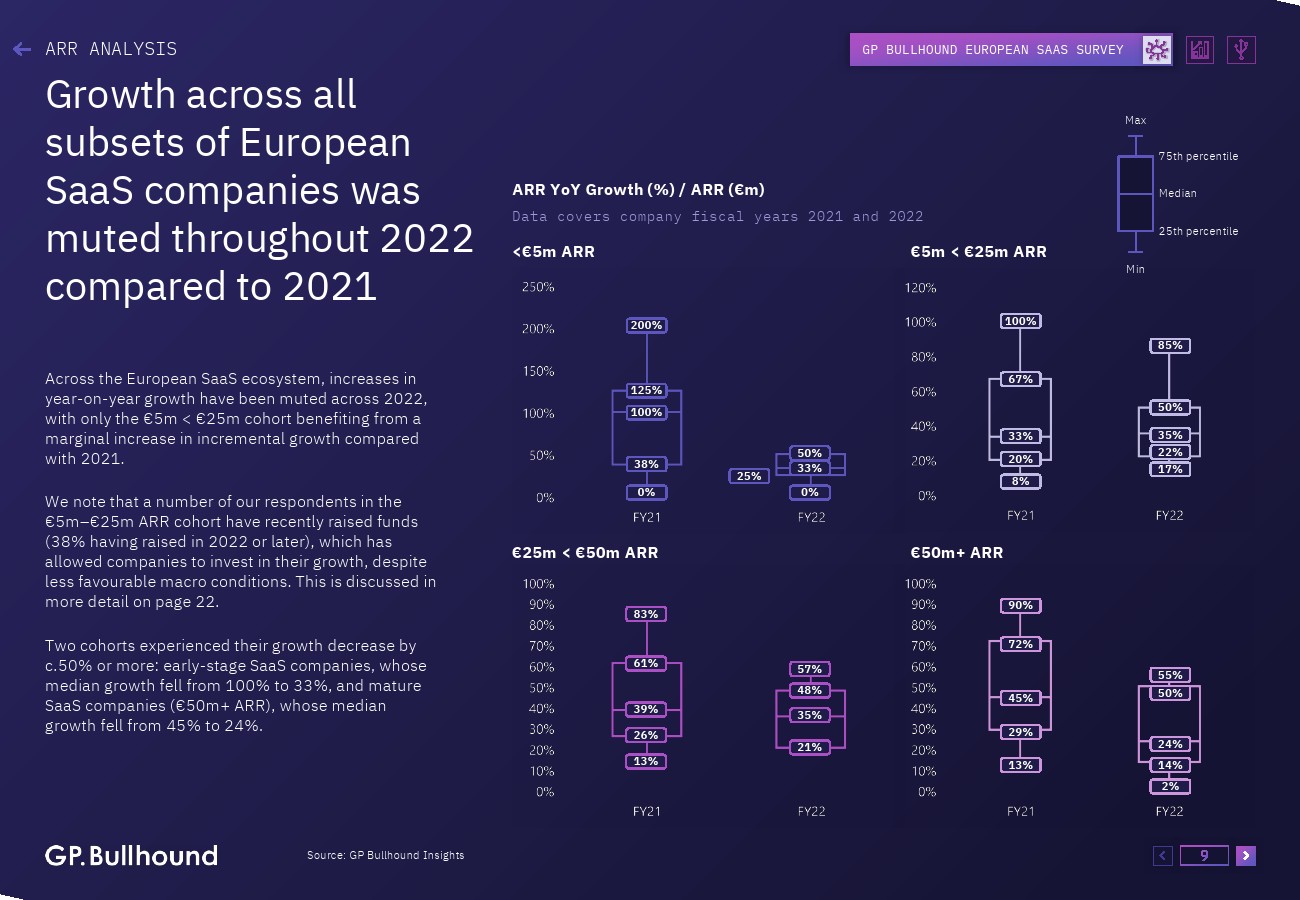

ARR超过2500万欧元的SaaS公司的ARR增长中值从2021年的44%下降到2022年的27%。

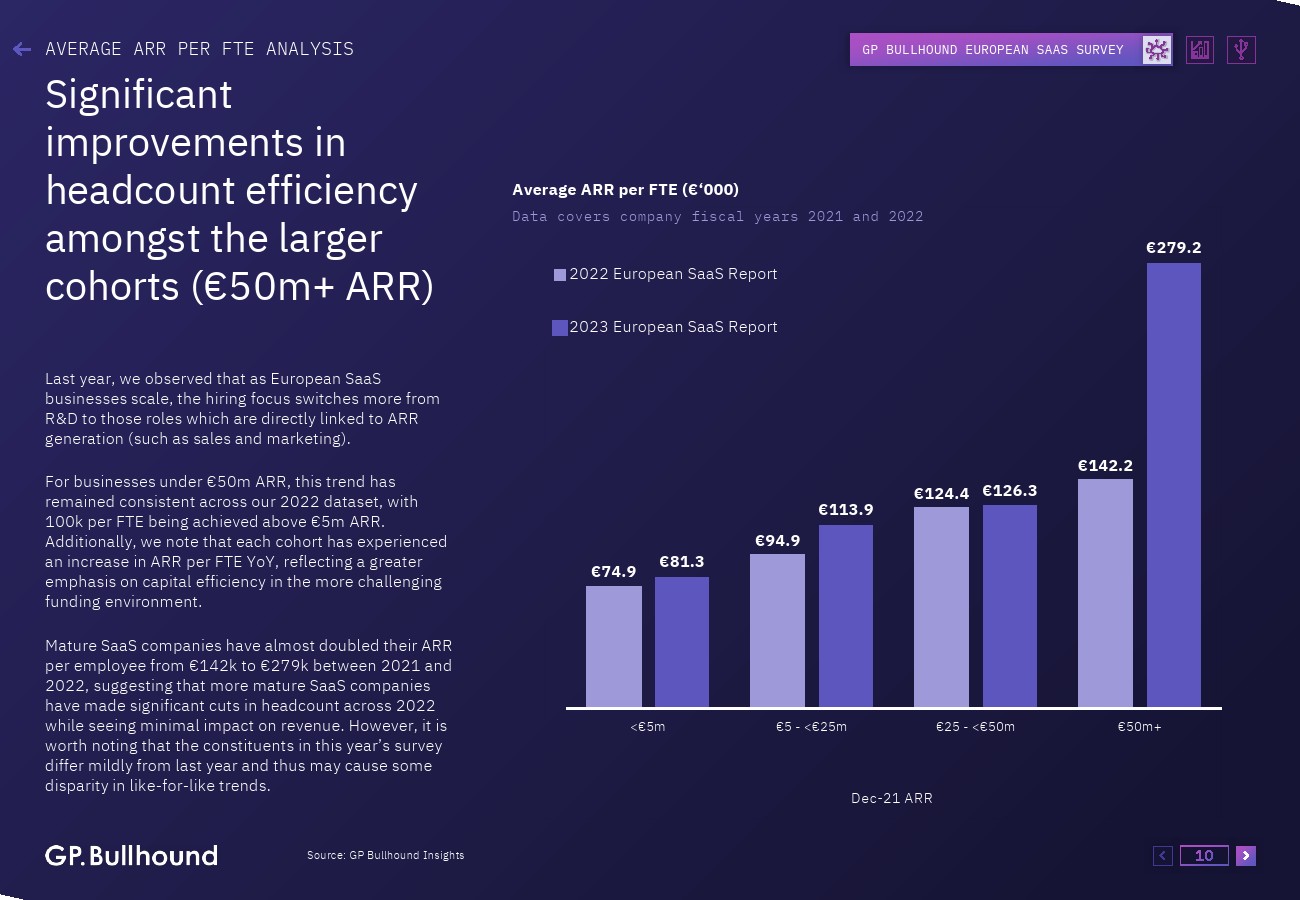

每FTE的ARR大幅增加至12.4万欧元;与去年的报告相比,平均增长30%。

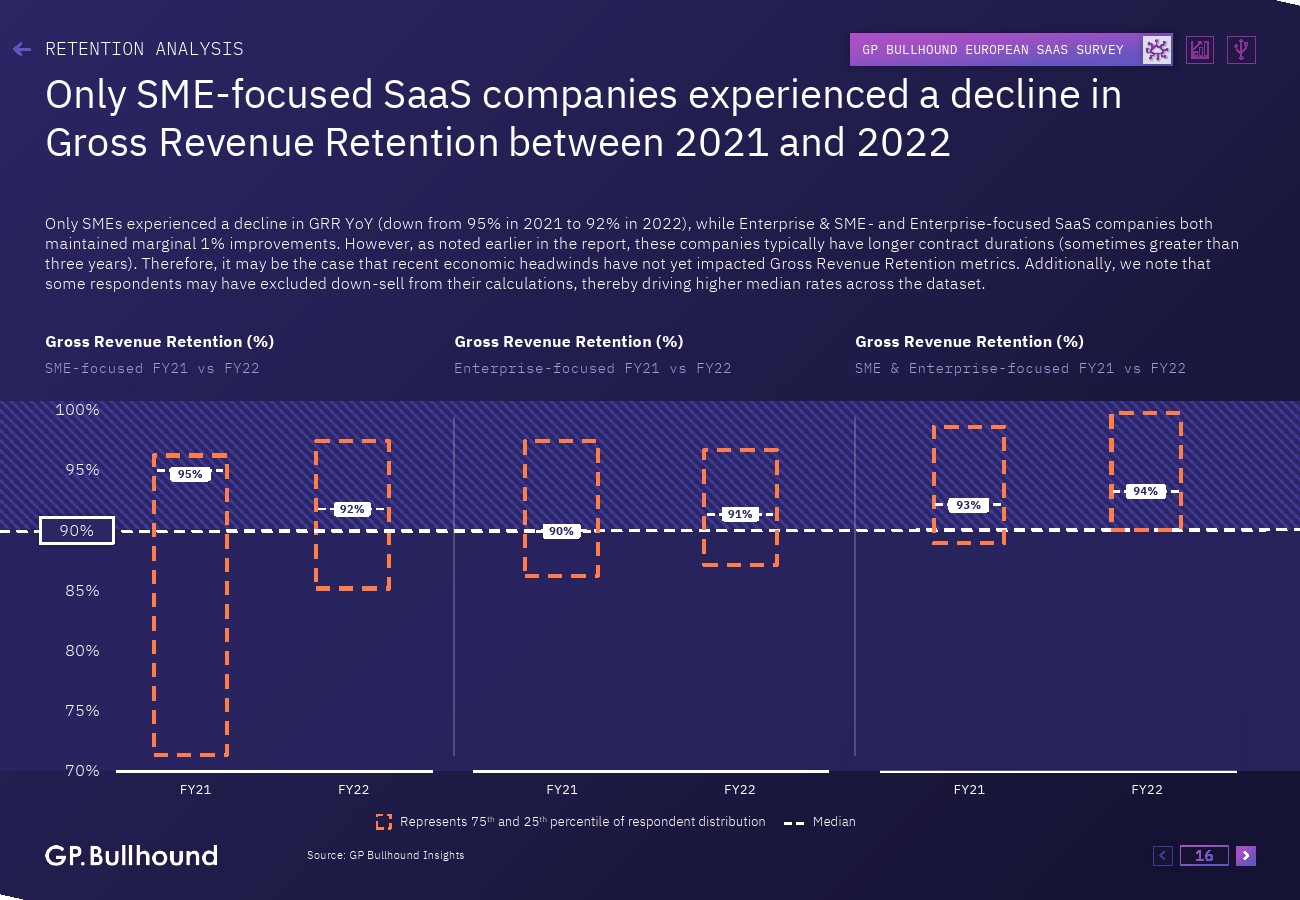

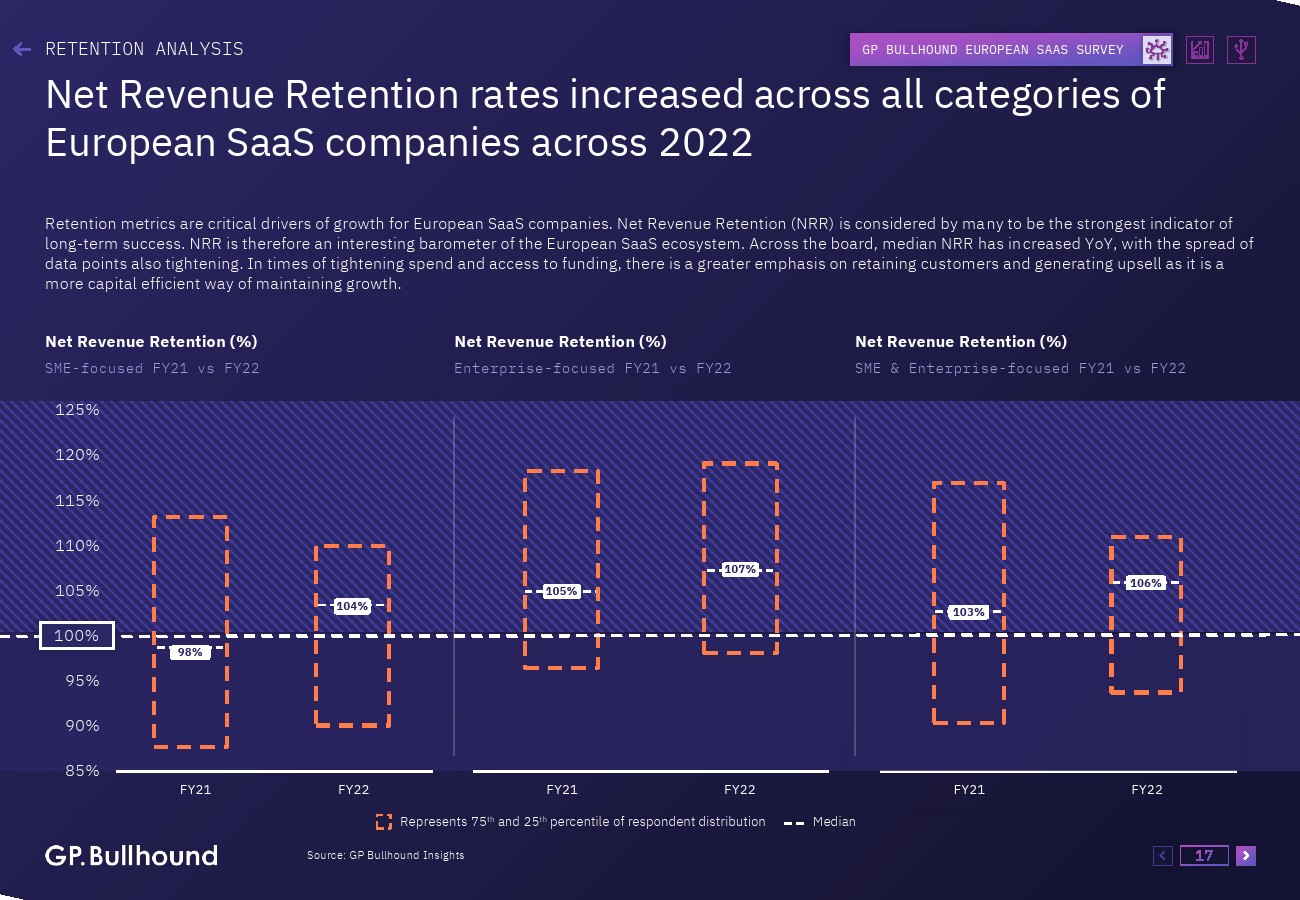

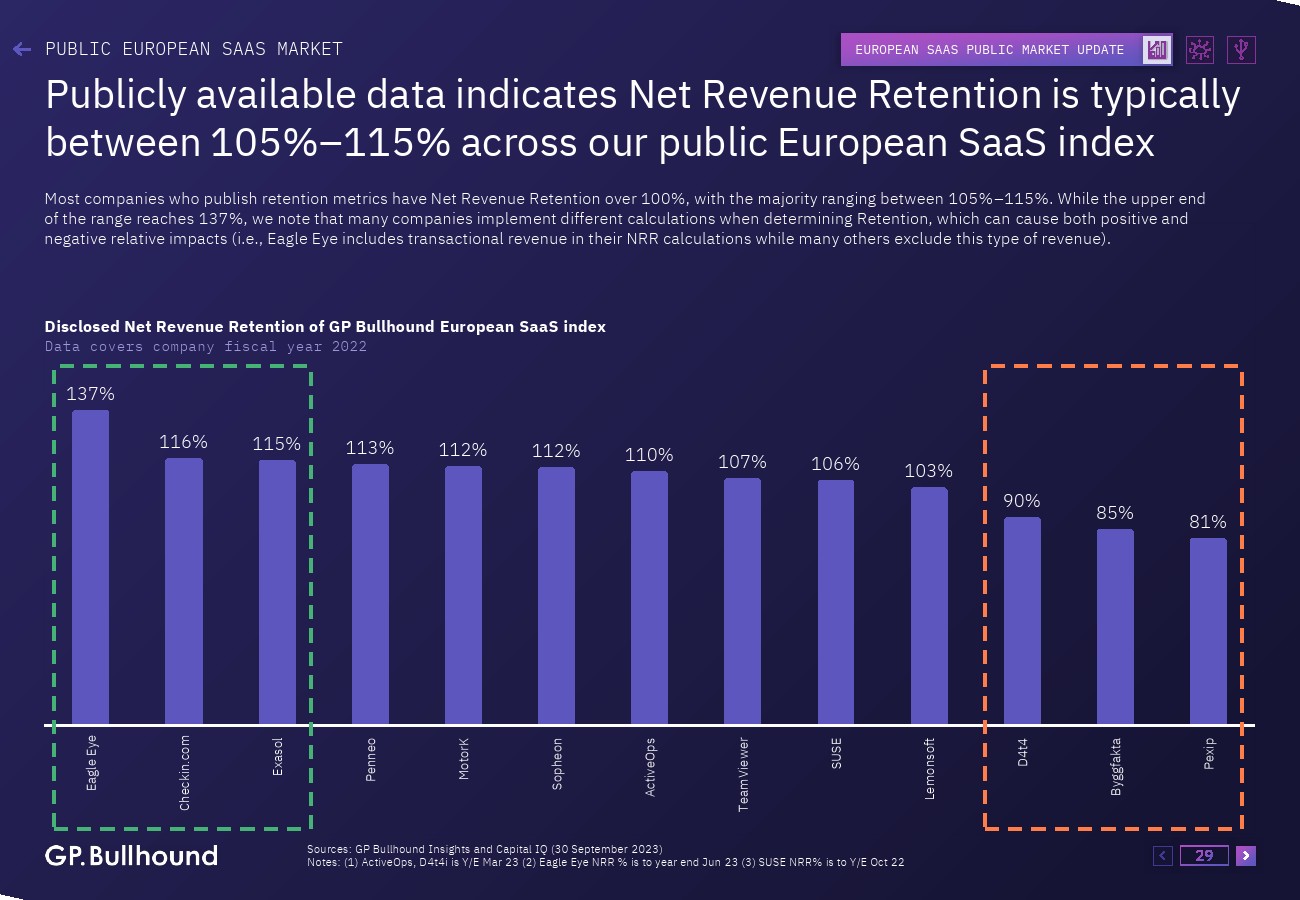

净收入留存率从同比104%略微改善至105%。

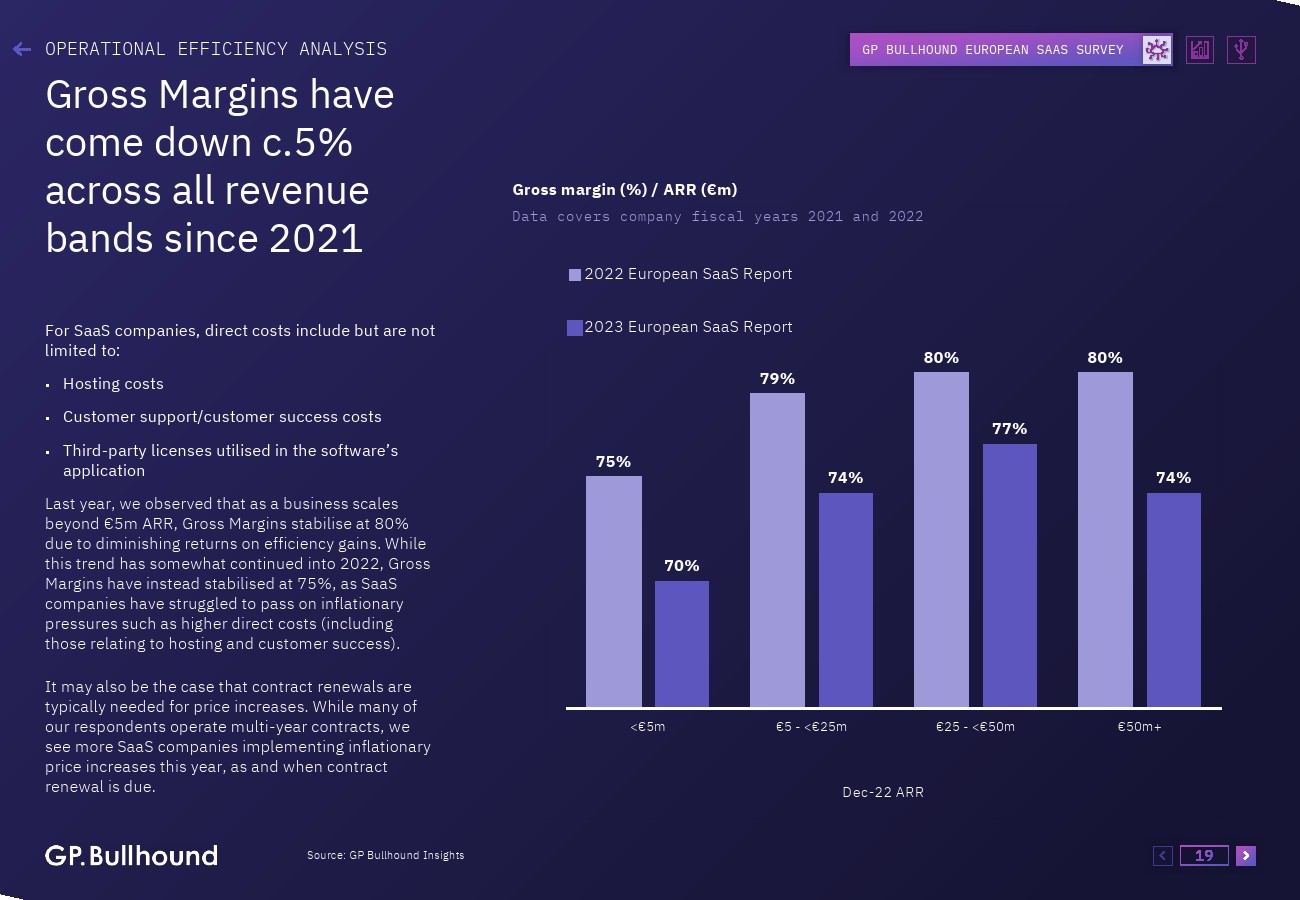

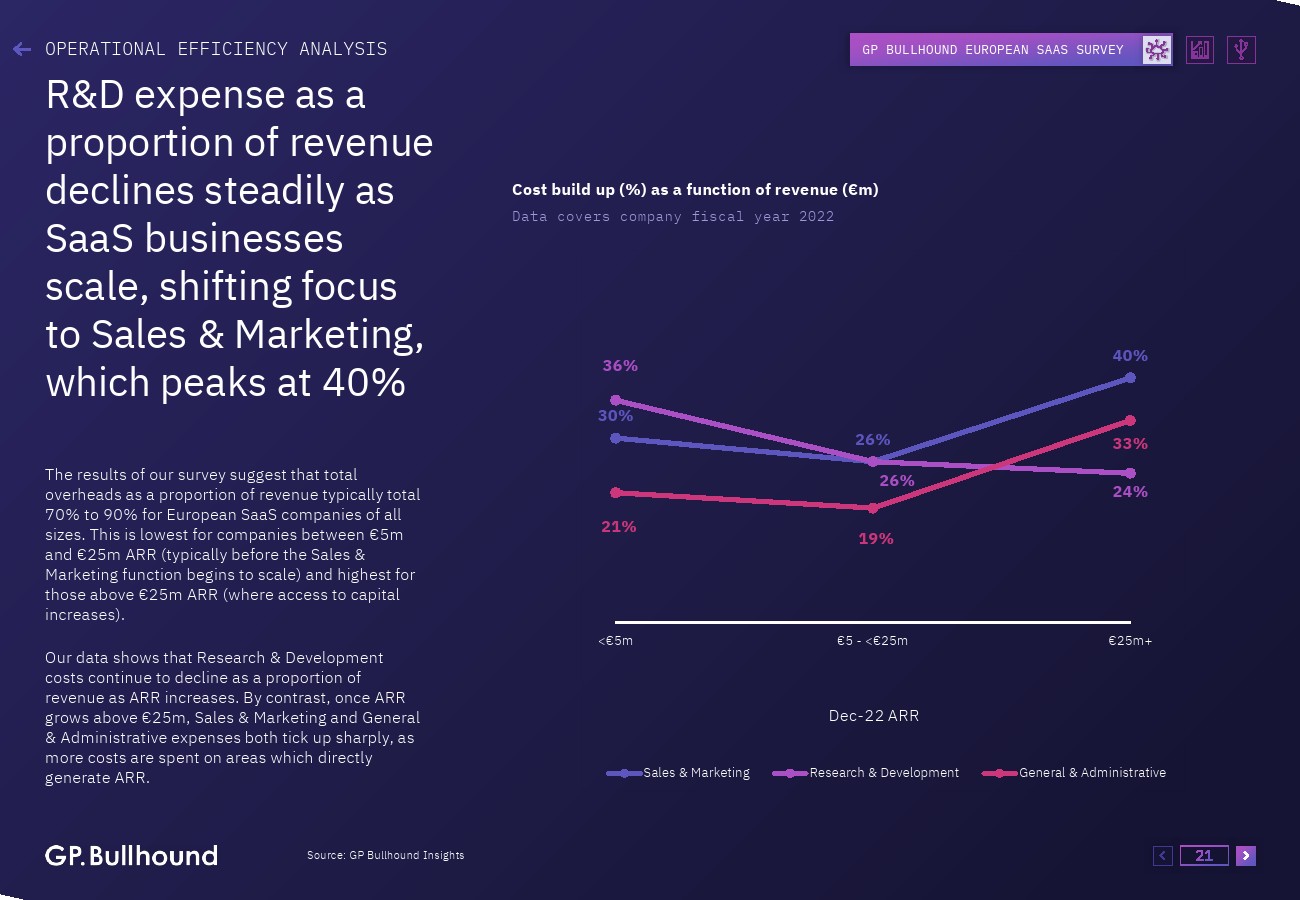

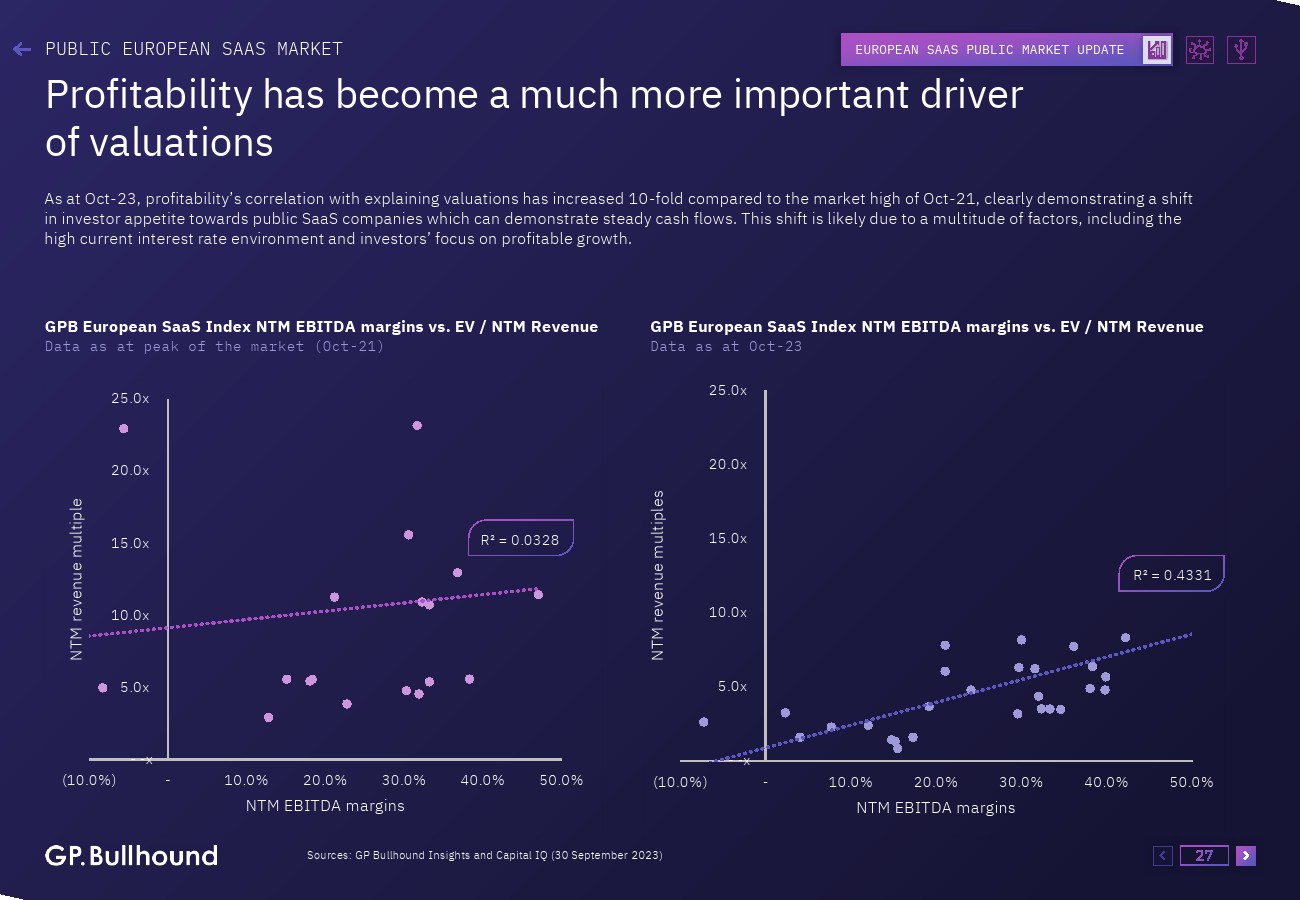

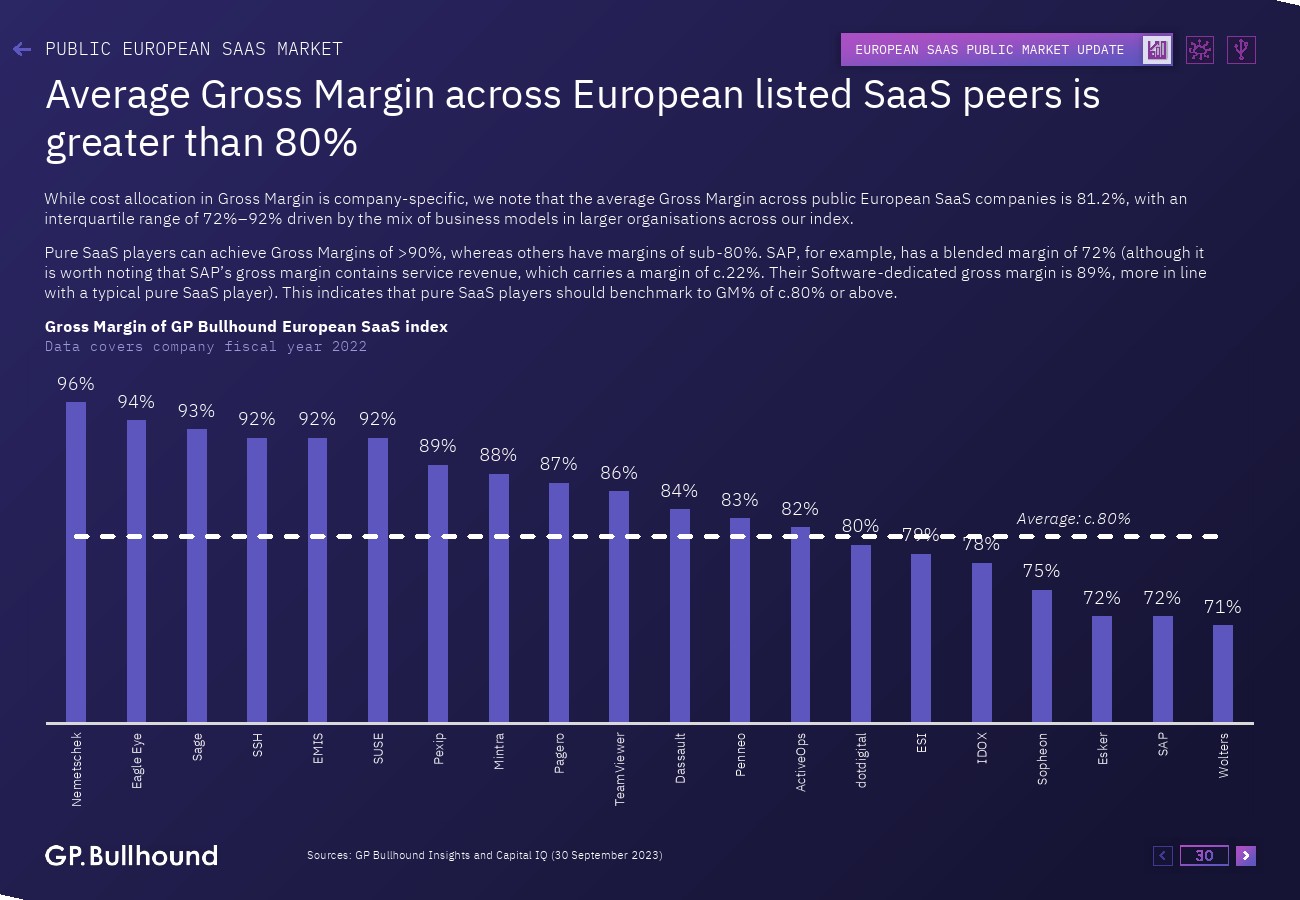

毛利率中值从去年报告的80%降至今年的75%。

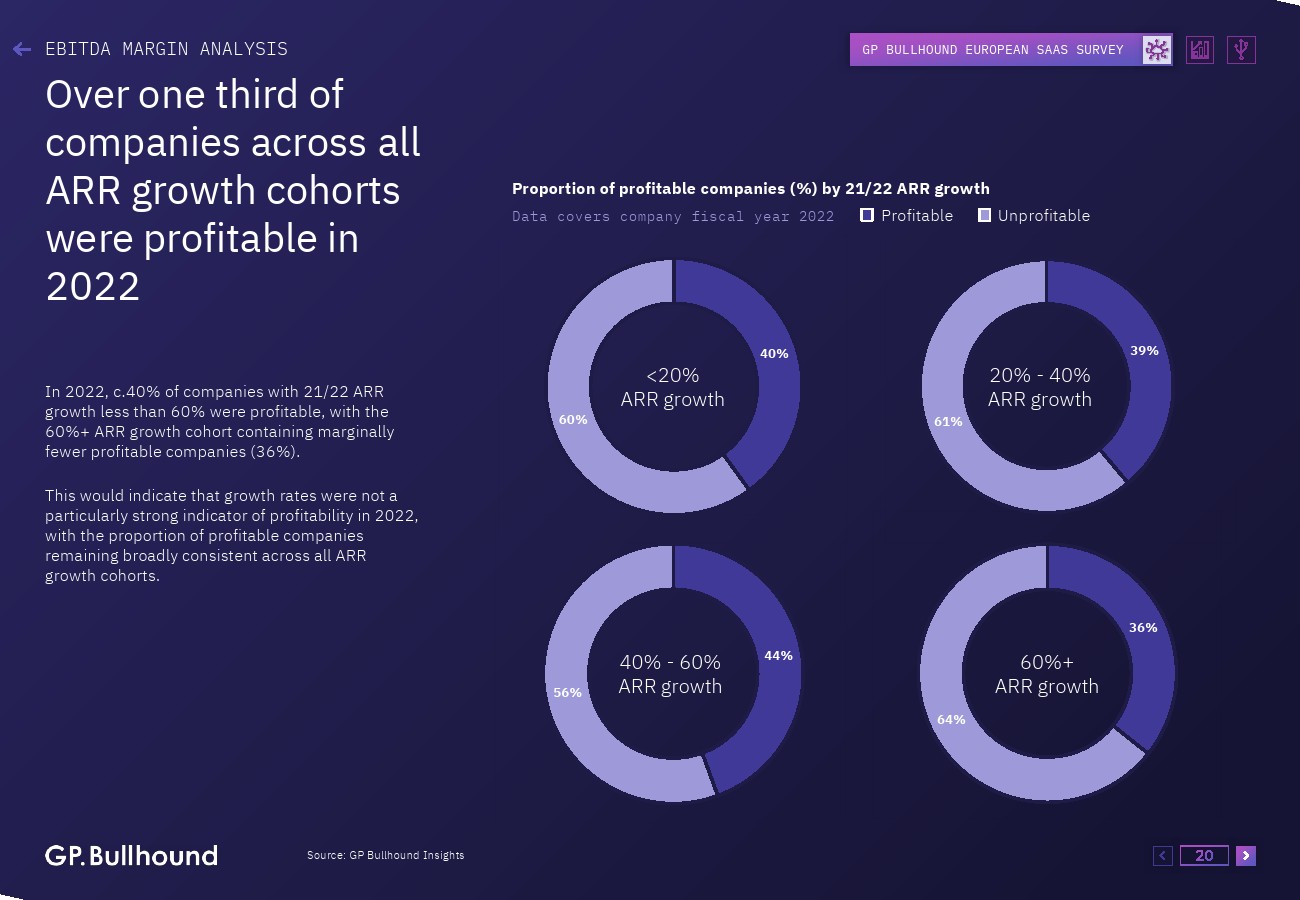

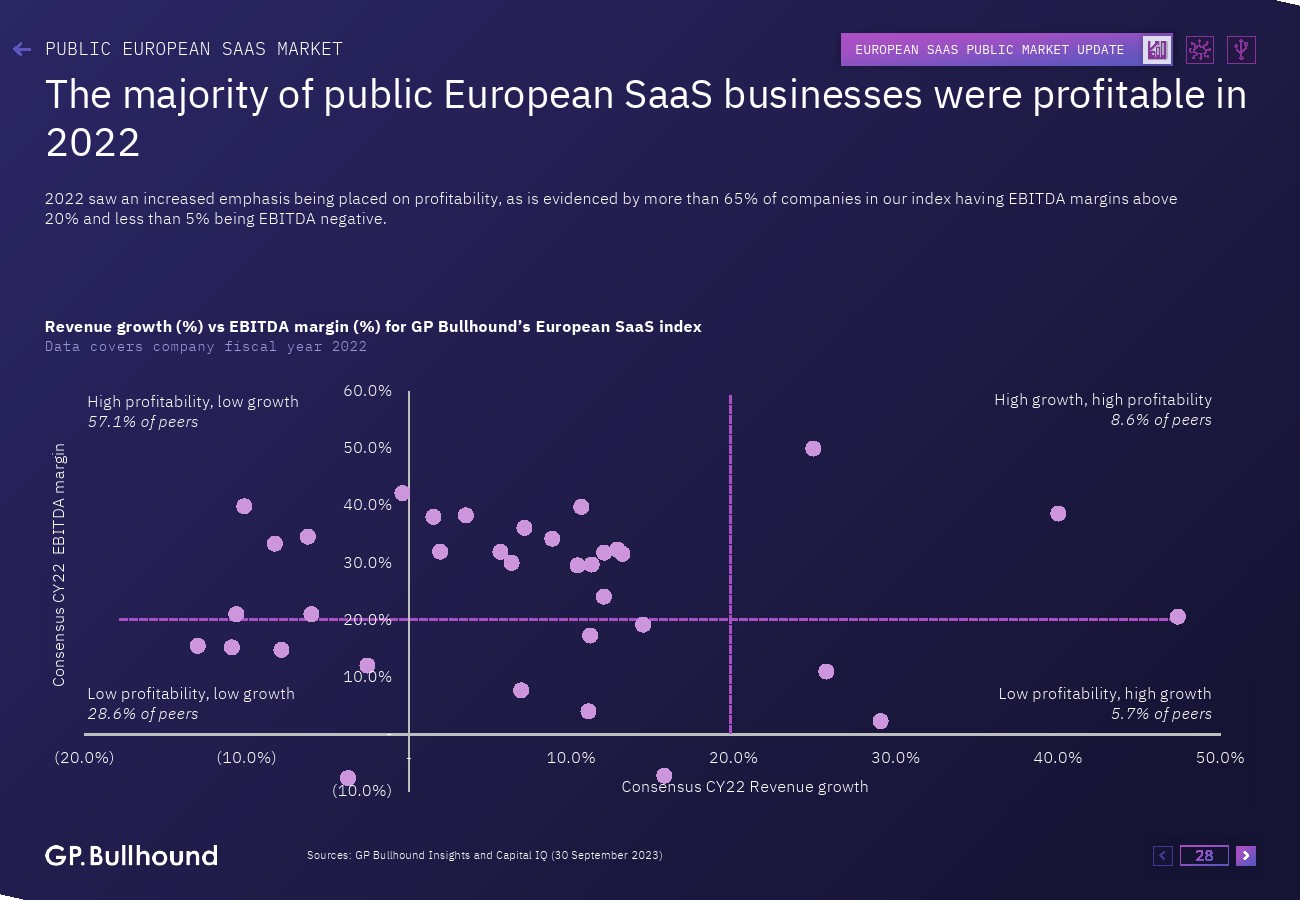

超过1/3的受访公司目前处于盈利状态,ARR增长率低于60%的公司中有40%处于盈利状态。

欧洲SaaS交易活动关键要点

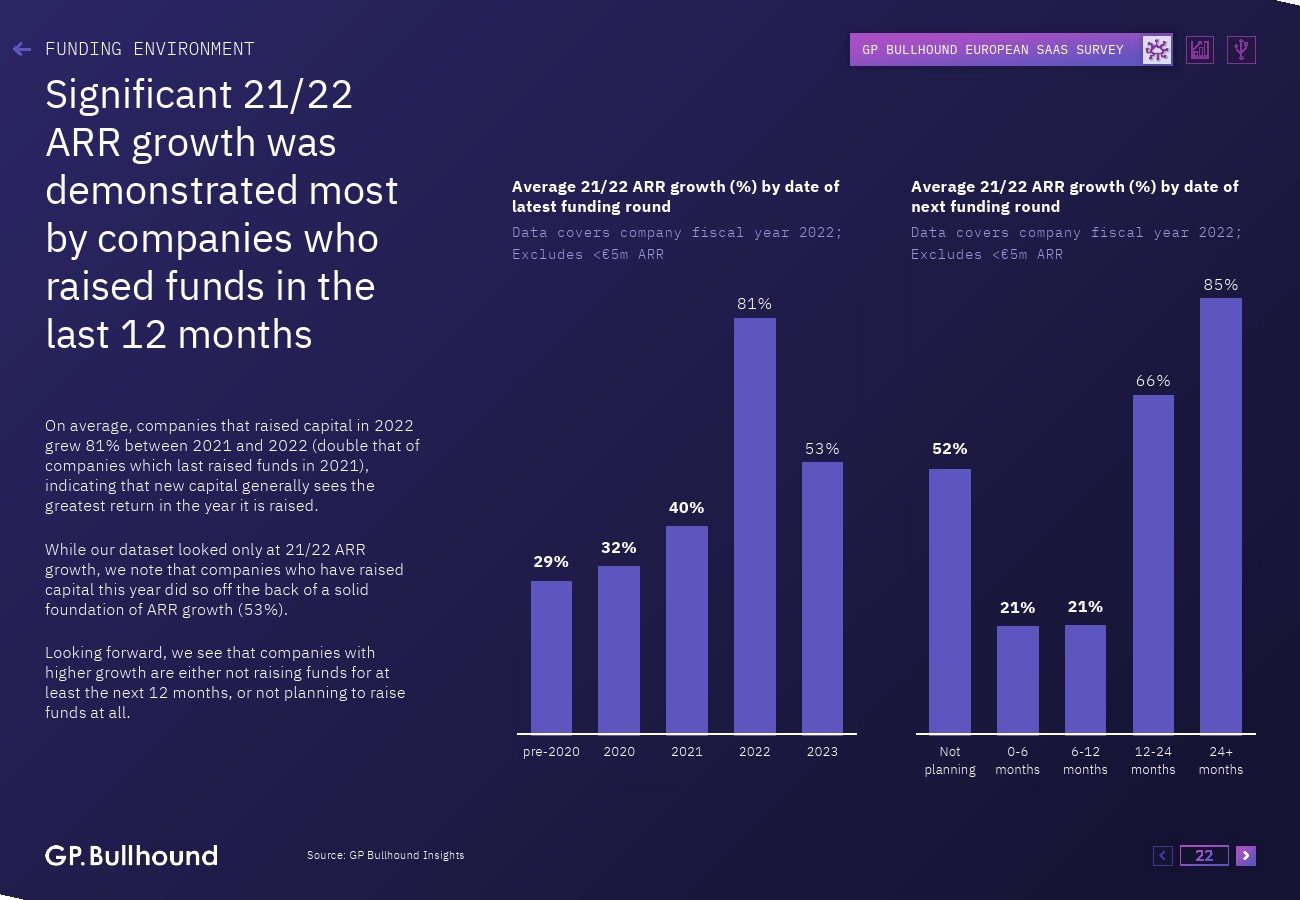

尽管融资规模自2022年第二季度的峰值以来有所下降,但融资总额仍高于疫情前的水平,每季度40亿至50亿美元。

SaaS并购活动保持弹性,2023年至今每个季度有178笔交易,比3年平均水平高出30%。

欧洲SaaS公共市场关键要点

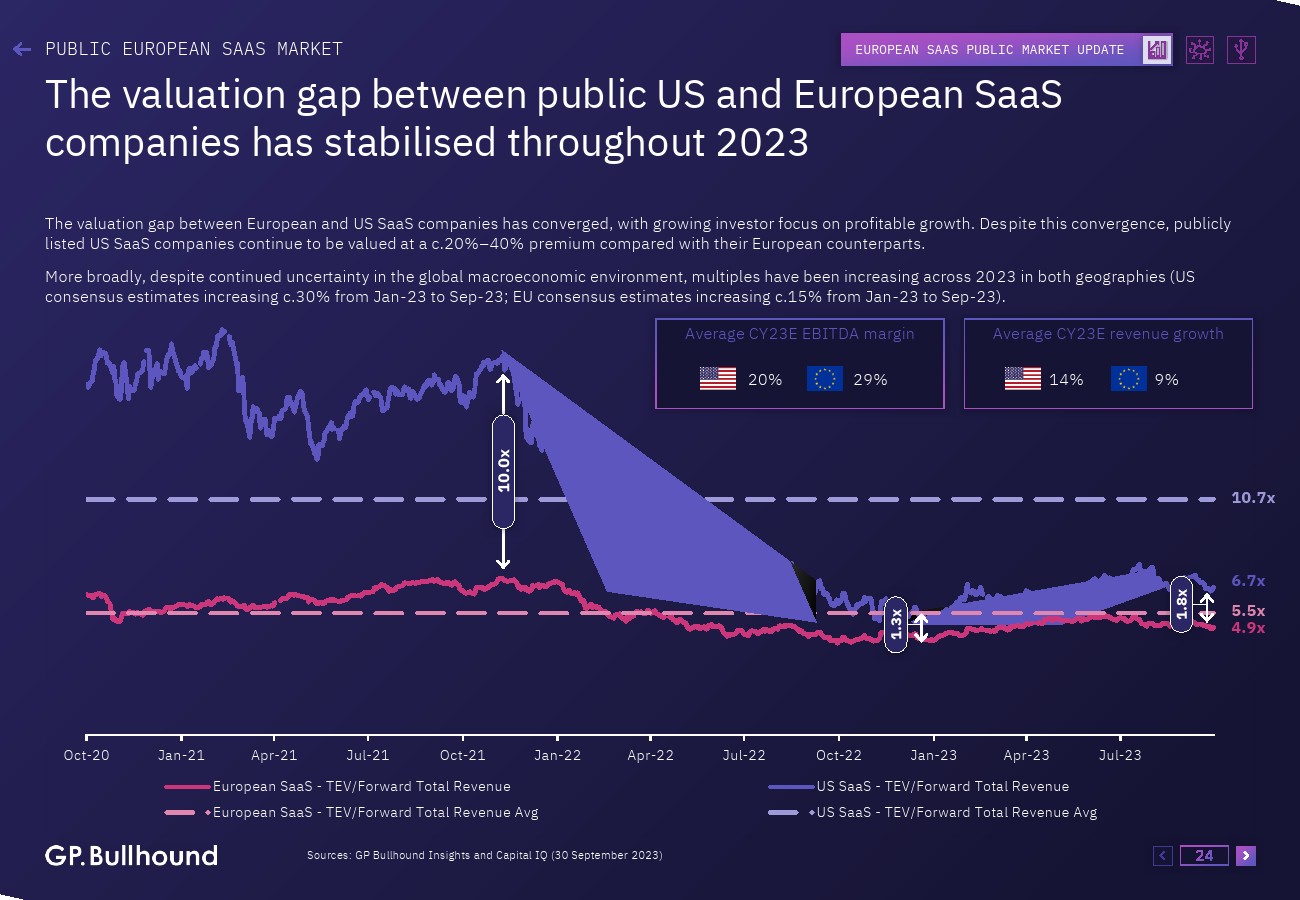

2023年,美国和欧洲SaaS上市公司之间的估值差距趋于稳定。

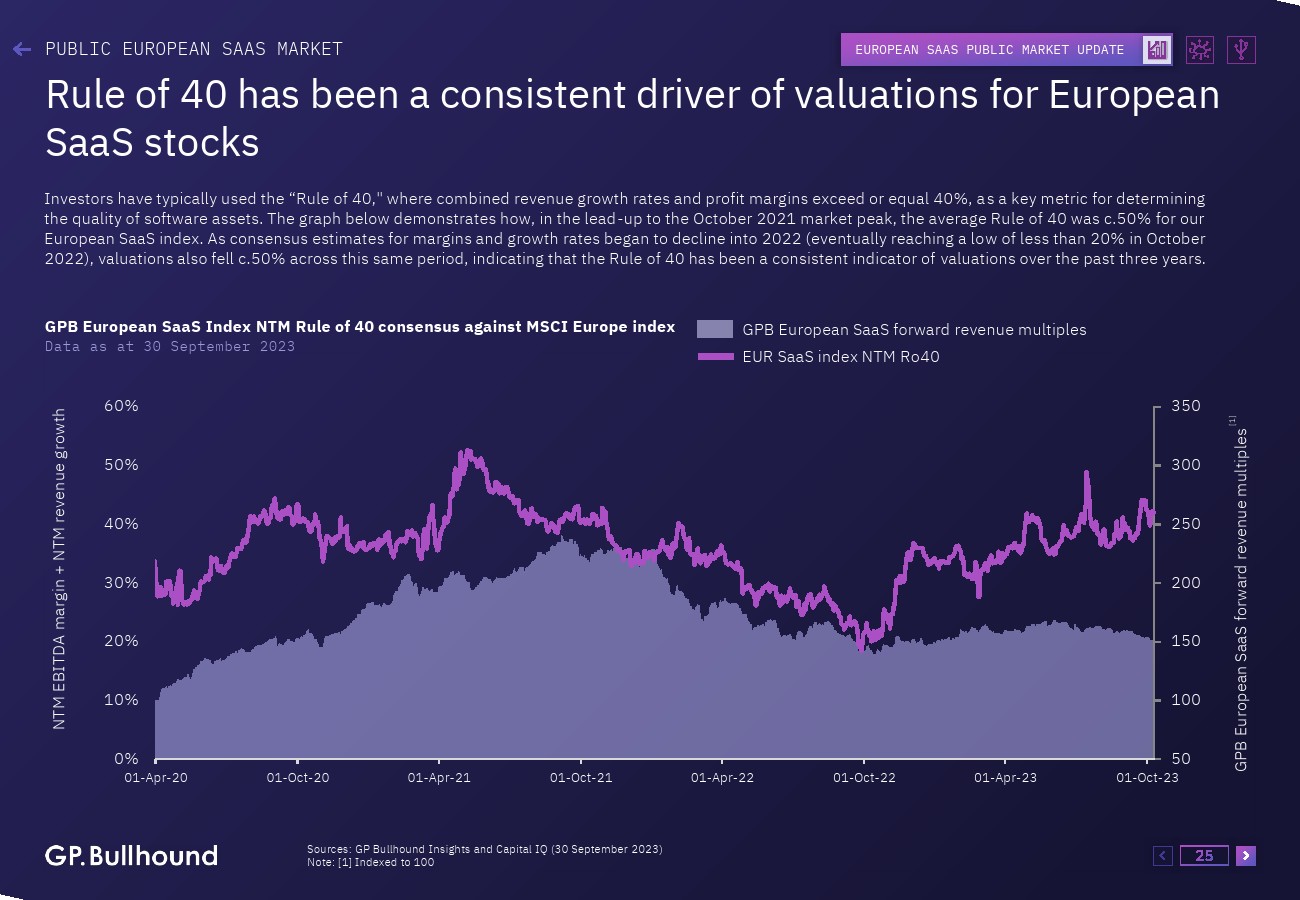

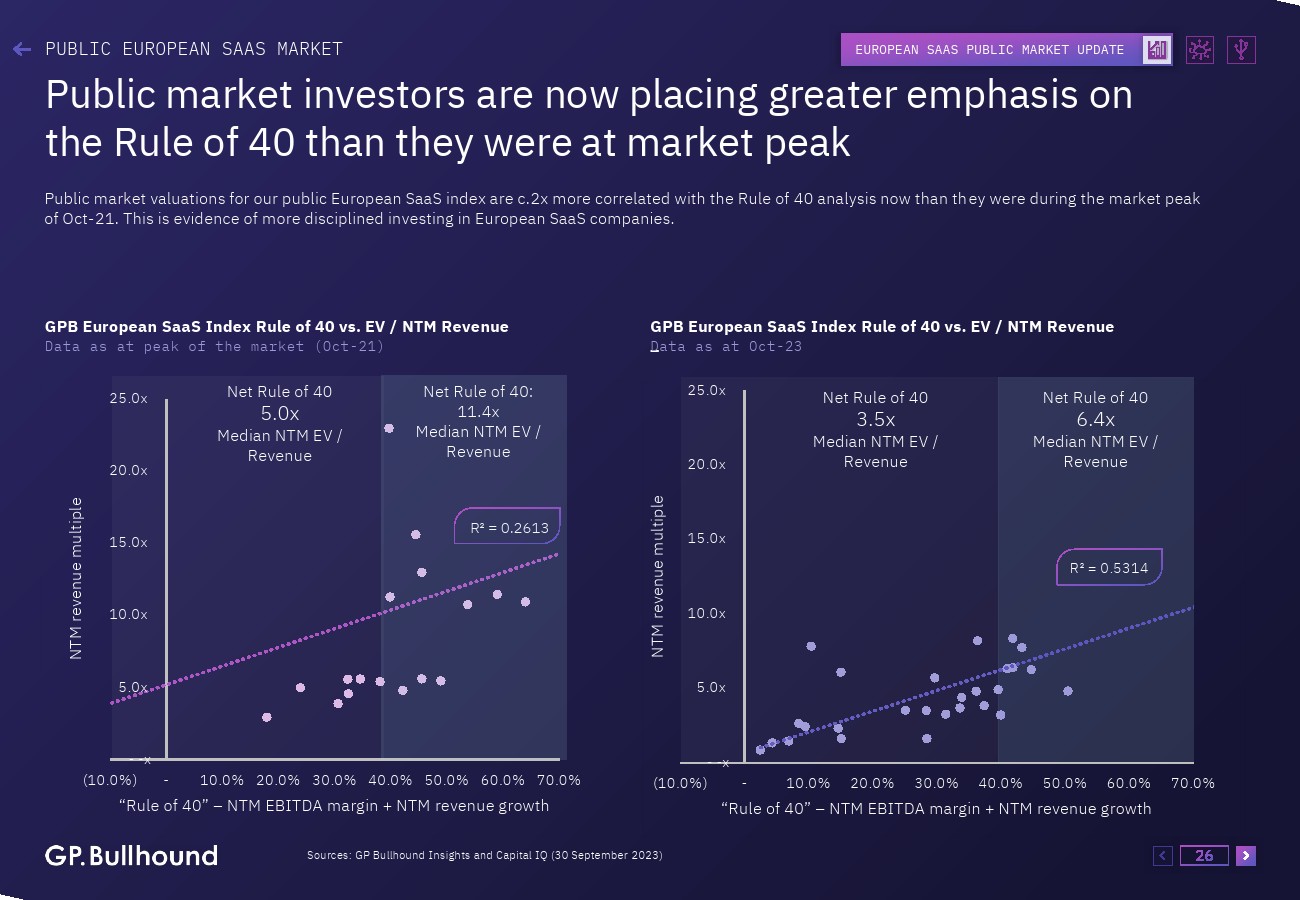

欧洲上市SaaS公司的收入倍数从年初的4.3倍回升至10月份的4.8倍。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: