国际货币基金组织今天发布《世界经济展望》更新报告显示,全球经济继续从新冠疫情和俄乌冲突中逐步复苏。从近期来看,不可否认已出现了进展的迹象。但世界经济面临多重下行风险,增长依然疲弱。报告预计2023年全球经济增长3%,较此前预测上调0.2个百分点。

报告指出,新冠疫情带来的健康危机已正式结束,供应链扰动也恢复至了疫情前的水平。尽管环境仍充满挑战,但在劳动力市场意外走强下,今年第一季度的经济活动展现了韧性。能源和食品价格已从冲突引发的峰值大幅回落,使全球通胀压力缓解的速度快于预期。

然而,基金组织首席经济学家皮埃尔·奥利维尔·古兰沙(Pierre-Olivier Gourinchas)警告称,现在庆祝胜利还为时过早,未来仍存在诸多挑战。

发达经济体经济放缓

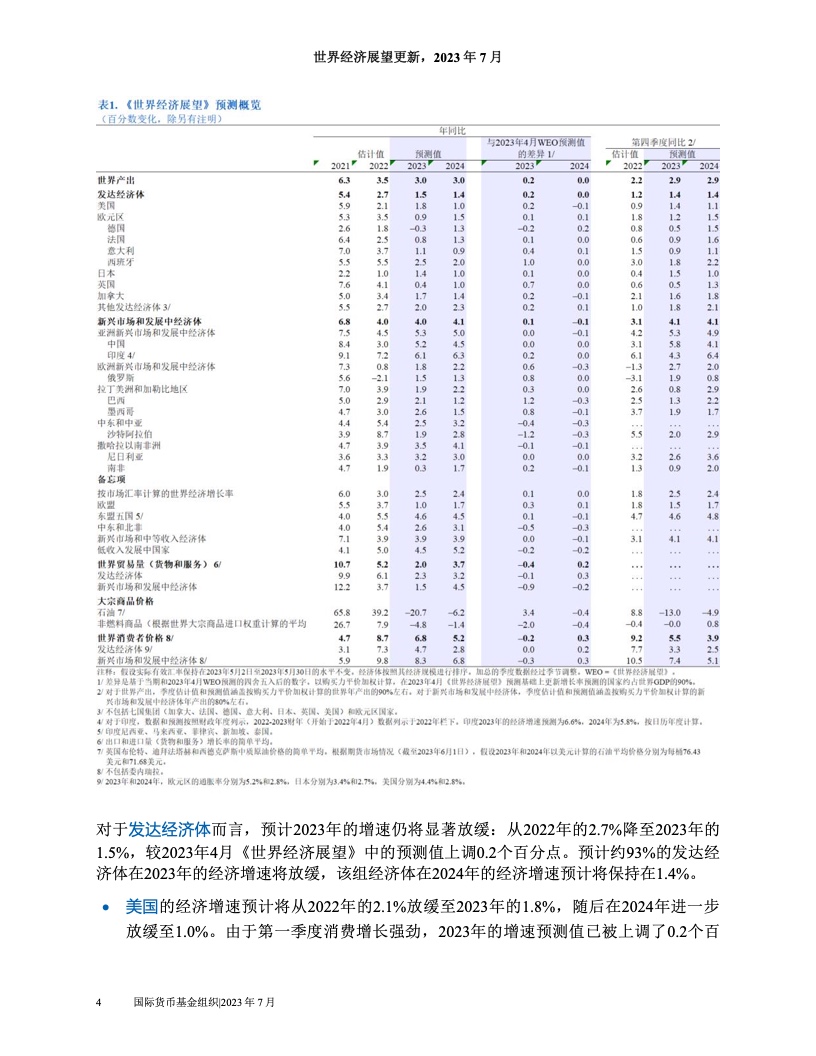

全球经济增速预计将从2022年3.5%的估计值下降至2023年和2024年的3.0%。虽然2023年全球经济增速的预测值略高于2023年4月《世界经济展望》中的预测值,但以历史标准衡量其仍然疲弱。

经济放缓主要集中在发达经济体,其增速将从2022年的2.7%降至今年的1.5%,明年仍将保持在1.4%的低迷水平。欧元区继续受到去年冲突造成的天然气价格飙升的影响,其增速料将急剧降低至0.9%。报告预计美国今年经济增速为1.8%,日本1.4%,英国0.4%,德国则降至-0.3%。

相比之下,新兴市场和发展中经济体的增长仍有望回升。其中,亚洲新兴和发展中经济体今年的增速预计为5.3%,而许多大宗商品生产国将因出口收入下降而遭受损失。报告预计2023年中国经济增速为5.2%,维持4月预测不变。

此外,各国央行为抗击通胀采取的加息政策继续对经济活动造成拖累。预计全球总体通胀将从2022年的8.7%下降至2023年的6.8%和2024年的5.2%。预计基础(核心)通胀的回落将更加缓慢,而2024年的通胀预测值已被上调。

风险仍偏向下行

近期美国打破了债务上限僵局,加之今年早些时候各国当局为遏制美国和瑞士银行业动荡采取了强有力的措施,都降低了金融部门出现动荡的紧迫风险。这缓和了经济前景的不利风险。

然而,报告指出,全球增长的风险仍然偏向下行。如果出现更多冲击(包括乌克兰冲突加剧和极端天气引发的冲击),通胀可能会保持高位甚至上升,从而引发货币政策的进一步收紧。随着市场随央行进一步收紧政策而做出调整,金融部门的动荡可能会再次出现。

在美国,与疫情相关的转移支付帮助家庭度过了生活成本危机和信贷环境的收紧,但目前其带来的超额储蓄已几乎耗尽。

从上行风险看,通胀可能比预期下降得更快,从而减少实施紧缩性货币政策的需要;国内需求也可能再次显示出韧性。

政策建议

基金组织指出,大多数经济体的优先事项仍然是在确保金融稳定的同时实现通胀的持续下降。因此,央行应继续专注于恢复物价稳定并加强金融监管和风险监测,随时准备好使用其他工具来维护金融稳定。如果市场出现压力,各国应迅速提供流动性,同时降低出现道德风险的可能。

古兰沙表示,过去几年,许多国家都实施了大量的财政支持,而现在是逐步重建财政缓冲、提升债务可持续性的时候了。这将有助于维护金融稳定和提高降通胀战略的整体可信度。财政整顿的速度和构成应考虑私人部门需求的大小,同时为最脆弱群体提供保障。

财政空间也是实施诸多必要结构性改革的关键,这在新兴和发展中经济体尤其如此。过去十年,低收入和中等收入经济体人均收入增速的放缓更为严重。换言之,它们追赶更高生活水平的前景大大减弱了。与此同时,债务水平上升阻碍了许多低收入和前沿经济体实现更快增长所需的投资,而许多经济体面临着陷入债务困扰的巨大风险。所有重债国迫切需要取得更快的进展。

增长放缓在一定程度上反映了有害政策的溢出效应。如果地缘经济割裂加剧、全球经济分裂成相互竞争的不同集团,那么更多依赖全球经济一体化、直接投资和技术转让的新兴和发展中经济体将首当其冲。加上气候转型进展不足,在所有这些问题上,多边合作仍然是确保所有人享有安全和繁荣经济的最佳途径。

更多阅读: