2023年6月2日,日本发布2023年版《制造业白皮书》。这是自2002年以来,日本政府发布的第23份白皮书,该白皮书由日本经济产业省、厚生劳动省和文部科学省共同撰写。白皮书共分为两大部分,第一部分描述日本制造业的现状和挑战;第二部分描述日本政府在过去一年推动制造业发展的主要措施。本文将关注 2023年版《制造业白皮书》中有关全球制造业新趋势变化的情况,以及日本在这一新趋势下将采取的行动。2023年版《制造业白皮书》分析了日本、中国、美国、欧洲和韩国等主要国家(地区)在全球市场中的优势领域,以及在全球市场中的份额,包括具有代表性的最终产品、中间产品和零部件。白皮书表示,“日本政府大力推动制造业基础技术的产业振兴和前沿技术研发”,强调“在有效利用既有优势的同时,优化供应链,增强竞争力”。白皮书以2021年全球市场占有率在60%以上的品种数量为指标,排名依次是日本(220个)、美国(99个)、欧洲(50个)、中国(44个)。

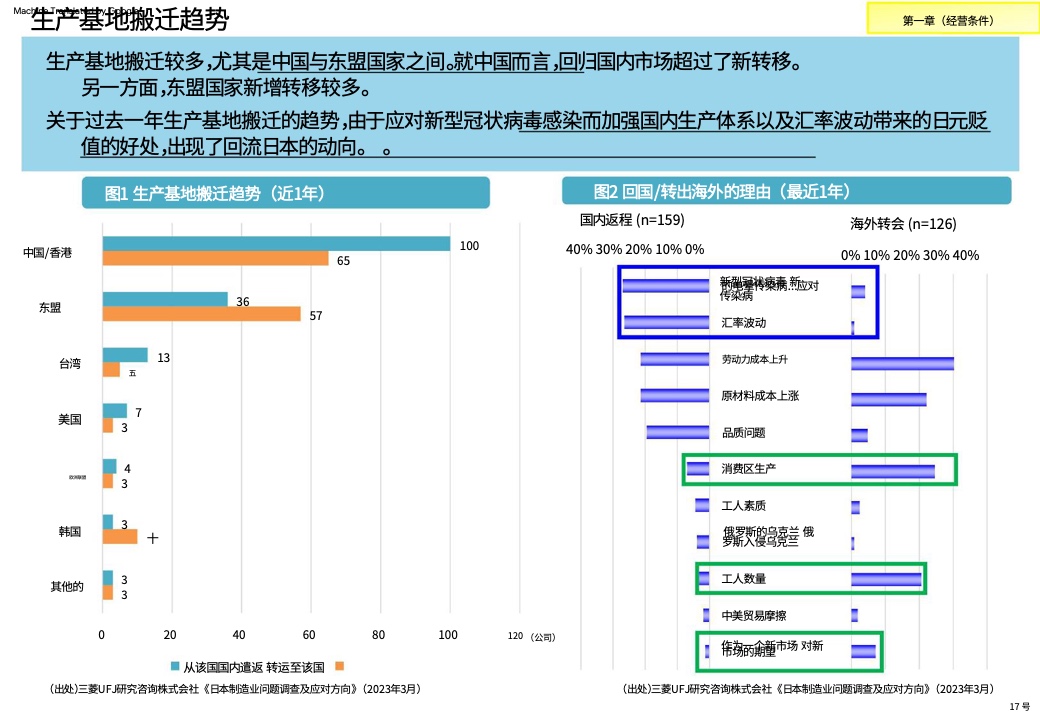

白皮书称,最近一年进行生产基地转移(国内回归、海外转移)的企业中,从中国回归日本本土的企业最多(从中国回归日本本土的企业有113家,向中国转移的日本企业有70家),此外,向东盟国家新增海外转移数量超过回归日本本土的数量(从东盟国家回归日本本土的企业为36家,向东盟国家转移企业为57家)。白皮书分析认为,日本制造业意识到需要认清全球制造业的新动向,即未来要通过数字转型(DX)和绿色转型(GX)实现整体优化。日本政府将针对工业母机、智能机器人、抗菌药、肥料、永磁体、半导体、蓄电池等11类“特定重要商品”,逐一制定了“确保稳定供应的指导方针”。

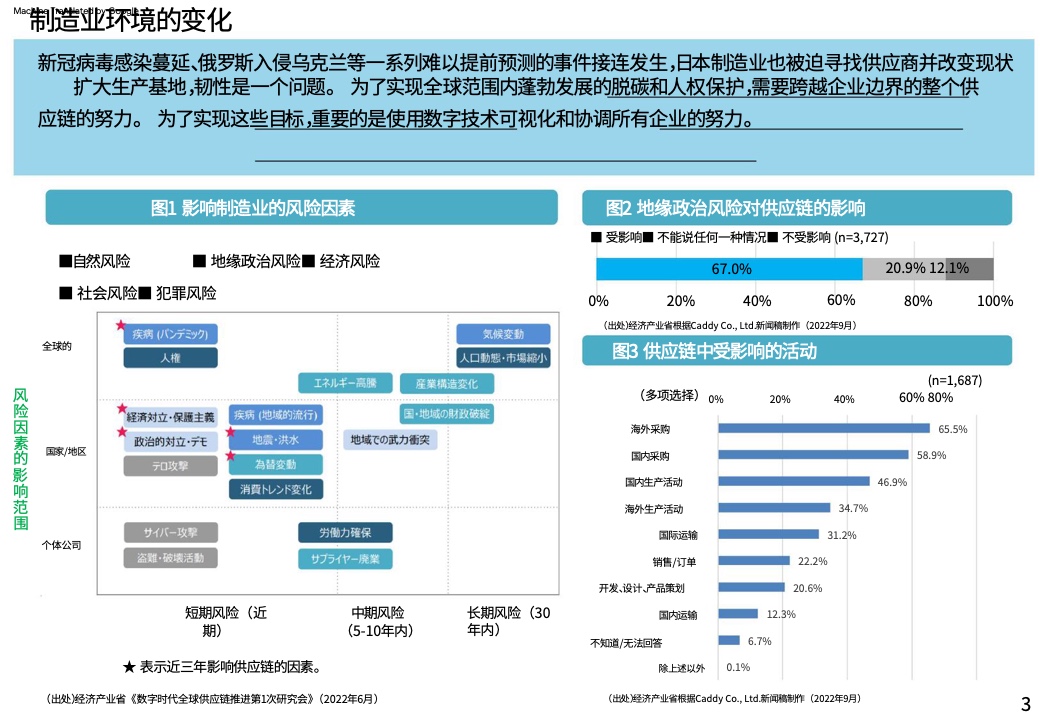

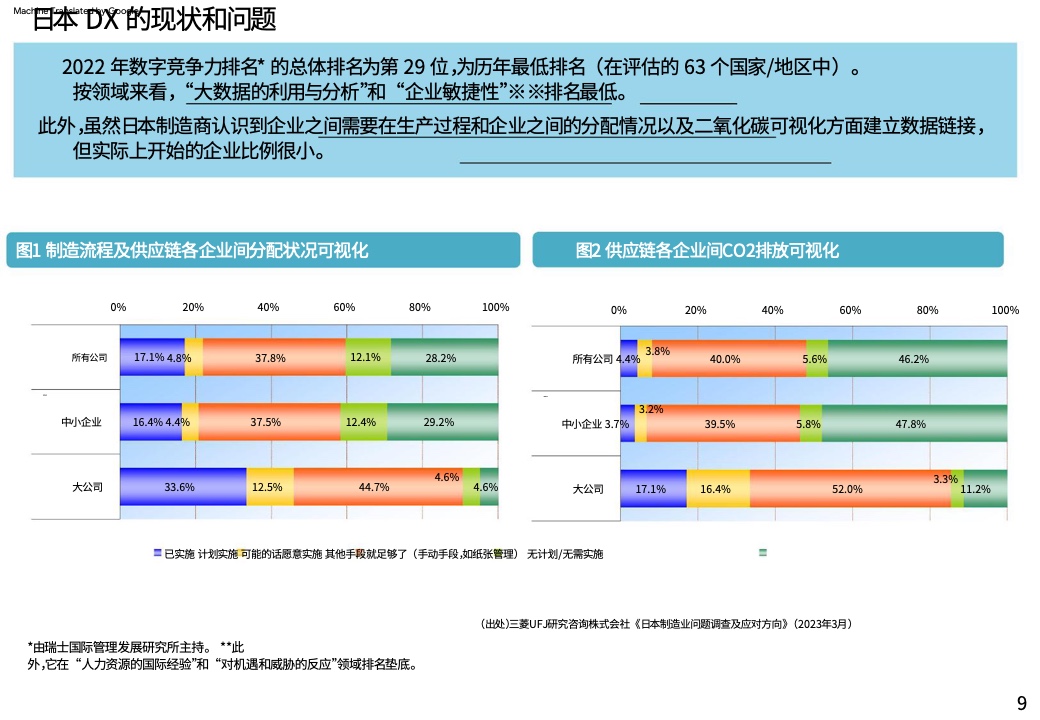

白皮书还强调,由于俄乌冲突,国际原材料和能源价格飙升、汇率波动等因素对2022年日本制造业企业的影响最大。鉴于目前国际形势不稳、去碳化和劳动力短缺等因素带来的制造业供应链中断风险加大,将加快基础技术和前沿技术的布局,并提出“增强供应链韧性来确保产能稳定”“实现全供应链的碳足迹可视化”“通过节省劳动力和自动化提高生产率和实现节能”“通过数字技术,实现全供应链的可视化和共同协作”“大力推动创新型人工智能、大数据、物联网、材料、光学/量子技术、环境能源等对未来社会至关重要的关键前沿技术的研发”等方面措施建议,从而提升日本制造业的竞争力。

《制造业白皮书》中有关全球制造业新趋势变化的情况,以及日本在这一新趋势下将采取的行动。

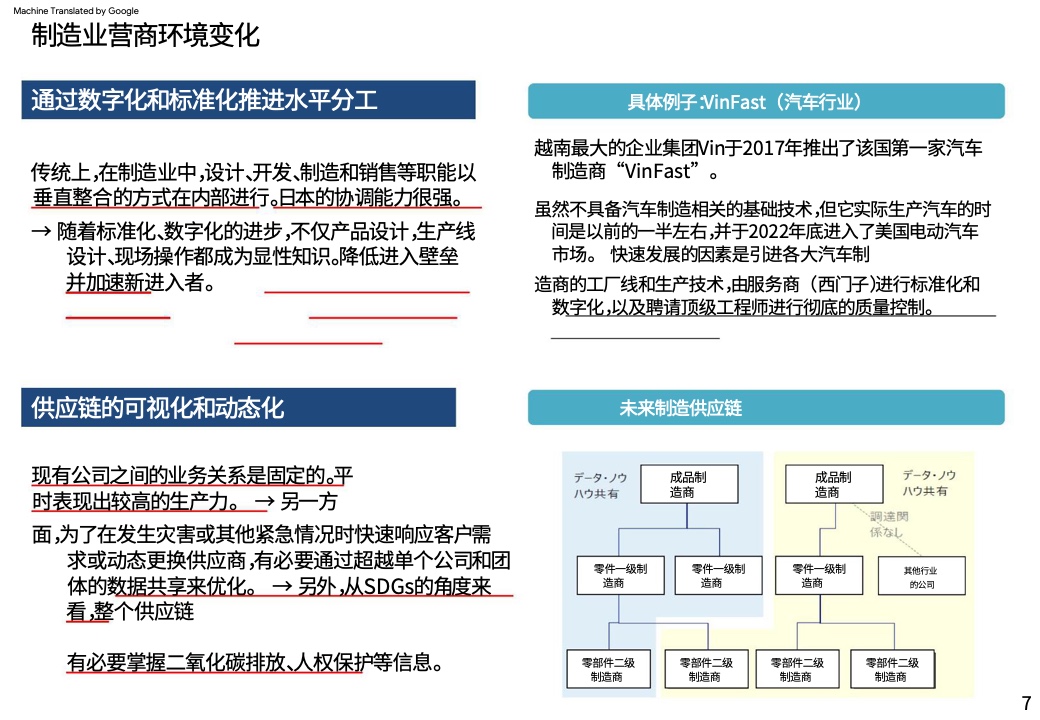

制造业国际环境的变化趋势

主要国家(地区)制造业的特点

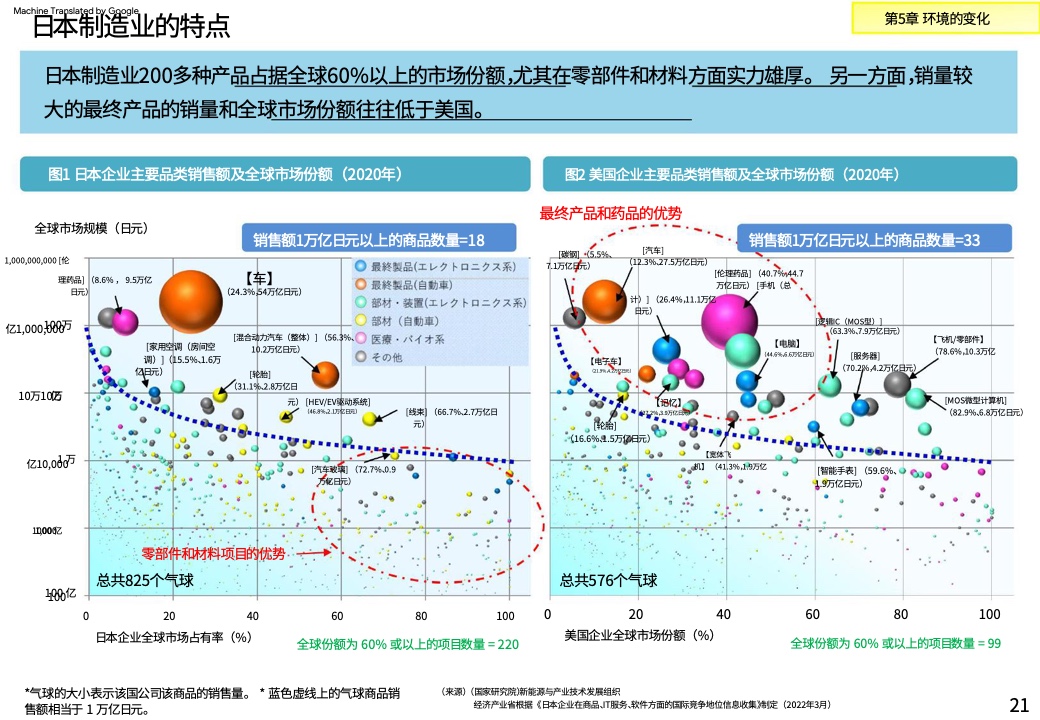

为了确认主要国家(地区)制造业在不断变化的国际环境中的 特点和国际竞争力,日本新能源与产业技术综合开发机构(NEDO)2022年3月发布的《日本企业在物联网服务和软件领域的国际竞争地位》(《日系企業のモノと IT サービス、ソフトウェアの国際競争ポジション》)报告中,选取了14个领域的803种最终产品,以及6个关键技术领域的281种产品,分析了日本、中国、美国、欧洲和韩国等主要国家(地区)在全球市场中的优势领域,以及在全球市场中的份额,包括具有代表性的最终产品、中间产品和零部件。

14个最终产品领域分别是:1.汽车(160种产品);2.飞机(19种产品);3.工业机械(136种产品);4.工业车辆(10种产品);5.家用电器(87种产品);6.移动电话(50种产品);7.OA设备(30种产品);8.网络通信设备(54种产品);9.能源供应设施/设备(141种产品);10.医疗设备(47种产品);11.医药品(10种产品);12.检验分析仪器等(15种产品);13.住宅相关(6种产品);14.机器人(38种产品)。

6个关键技术领域分别是:1.半导体(84种产品);2.存储相关(37种产品);3.小型电动机(9种产品);4.电池相关(65种产品);5.LED相关(23种产品);6.材料(63种产品)。白皮书以2020年全球市场占有率在60% 以上的品种数量为指标,排名依次是日本(220个)、美国(99个)、欧洲(50个)、中国(44个)。

日本制造业的特点:白皮书分析,根据上述数据,日本生产的主要产品数量为825 个,全球市场占有率60%以上的品种数量为220个,销售额超过1万亿日元的产品有18 个。全球份额60% 以上的品种远超美国、欧洲和中国。其中约70% 是电子类和汽车等零部件材料,是日本制造业的强项。销售额超过1 万亿日元的品种与美国、欧洲、中国相比较少,销售额超过10万亿日元的品种只有汽车和混合动力车。白皮书分析称,日本严重依赖汽车产业。日本制造业在零部件材料产品上具有优势,但在销售额较大的终端产品方面,除汽车以外的其他领域,与美国、欧洲和中国相比,销售额和全球份额较小,且品种也较少。

美国制造业的特点:数据显示,美国生产的主要产品数量为576 个,全球市场占有率60%以上的品种数量有99 个。销售额1万亿日元以上的品种有33 个,与日本、欧洲、中国相比是最多的。在全球市场份额超过60% 的产品中,逻辑IC和MOS型微型计算机等电子元器件材料约占40% 。全球市场占有率60%以上且销售额超过1万亿日元的品种有11 个,包括逻辑IC及零部件等。销售额超过10万亿日元的品种涉及医药、汽车、手机及零部件等多个领域,美国制造业从零部件到最终产品,均具有优势。

欧洲制造业的特点:欧洲生产的主要产品数量为 497个,世界市场占有率60%以上的品种数量为50个,销售额超过1万亿日元的品种为25个。在世界市场占有率60%以上的品种中,汽车用零部件材料产品有18个,其中包括销售额超过1万亿日元的飞机机身。销售额1万亿日元以上的品类中,10万亿日元以上的是汽车、医药品和碳钢。欧洲在汽车和医药类产品领域具有优势。

中国制造业的特点:白皮书分析称,中国生产的主要产品数量为 474个,占世界市场份额60%以上的品种数量有44个,销售额超过1万亿日元的品种有28个。在全球市场份额60%以上的产品中,电子类的零部件材料约占一半。在销售额超过1万亿日元的品种中,碳钢、汽车、手机、电动汽车的销售额超过10万亿日元,此外还有家用空调、家用冷冻冰箱等多个电子类终端产品。中国制造业的特点是在汽车和电子类终端产品领域具有优势。

制造业的国际趋势变化

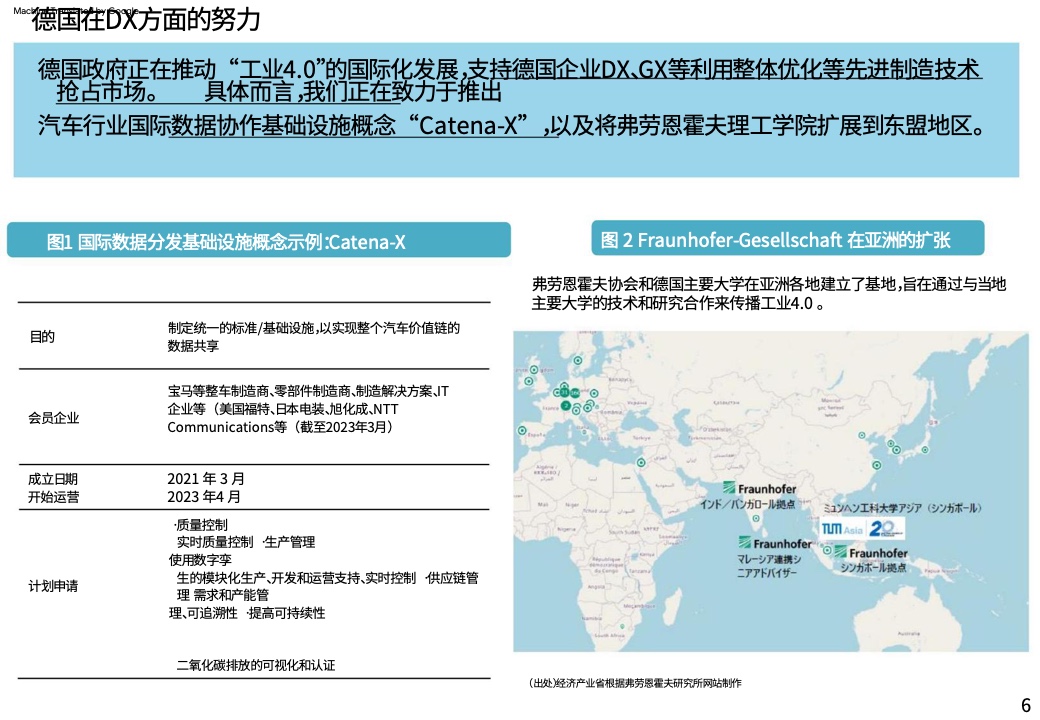

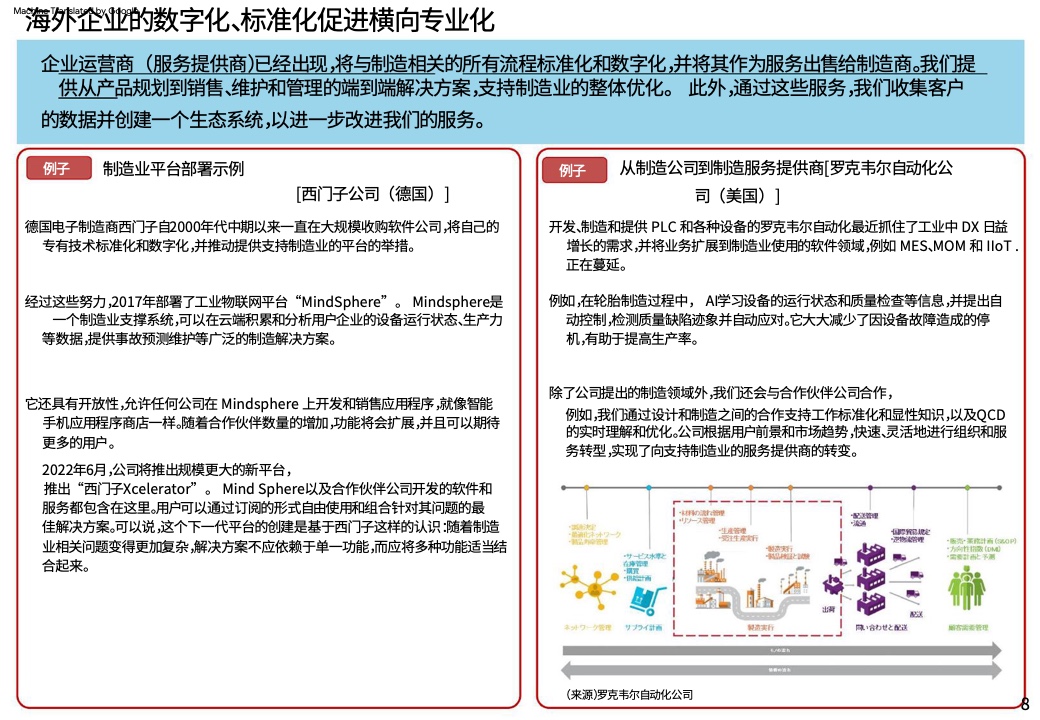

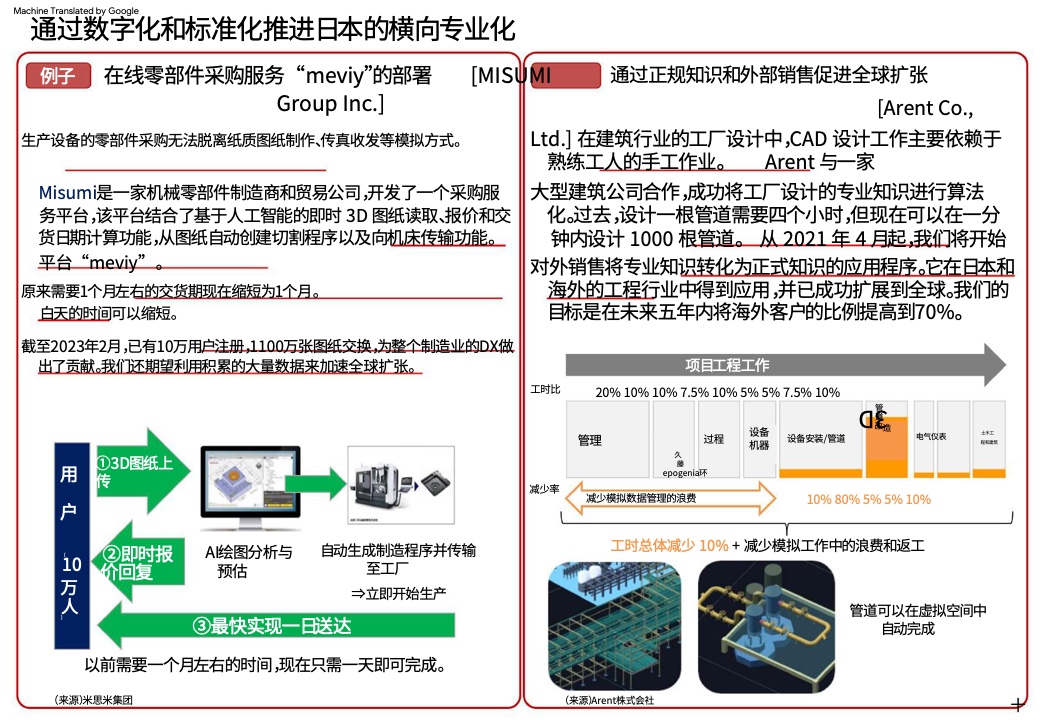

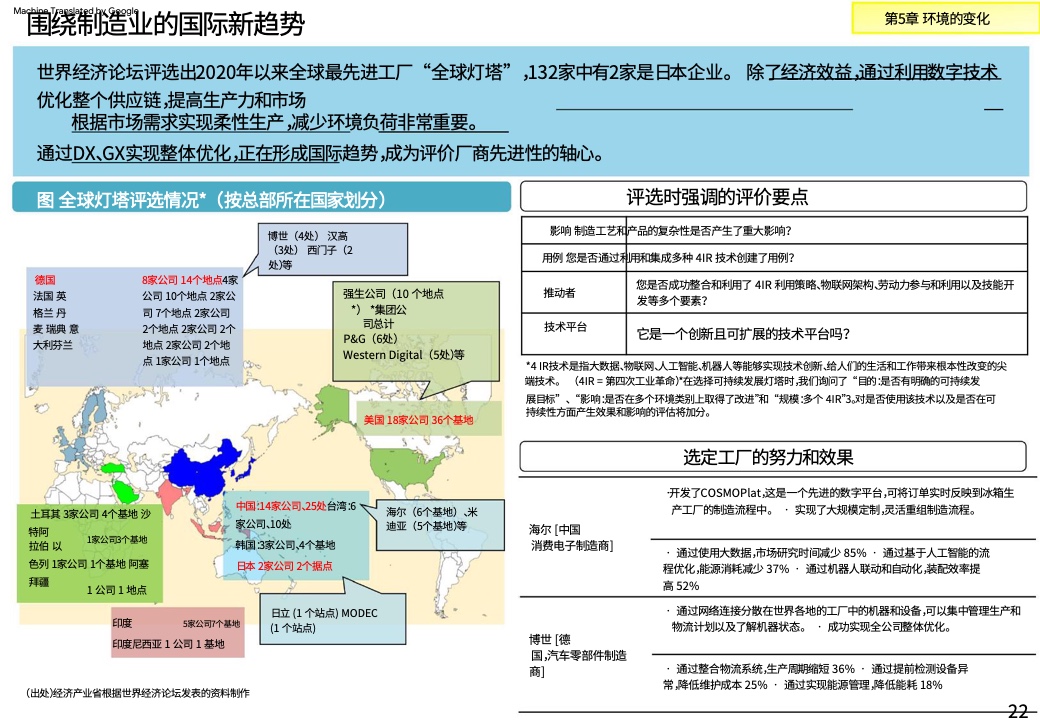

白皮书称,根据世界经济论坛在全球工厂中所选出的“灯塔工厂”(即具有榜样性的尖端制造工厂),截至2023 年1月,共有132家工厂入选。入选工厂的共同点为:通过利用数字技术,跨越企业壁垒,优化整个供应链,从而提高生产率,抓住市场需求开展灵活生产,提高能源效率和减少温室气体排放等。因此,作为制造业先进性的评价因素,不仅重视整体生产效率,还强调实现数字转型(DX)和绿色转型(GX)等“全面优化”能力。从入选工厂总部所在国家的具体情况看,美国位居首位,有18 家企业36个基地入选(包括强生10个基地、宝洁6个基地、西部数据5个基地等);其次是中国大陆,有14 家企业25个基地入选(包括海尔6个基地、美的5个基地等),2023年1月新增“灯塔工厂”中中国大陆有7家工厂入选,分别是工业富联深圳工厂、海尔合肥工厂、上海华谊新材料工厂、联想合肥工厂、亿滋苏州工厂、联合利华天津工厂、纬创资通中山工厂;德国位居全球第三,有8 家企业14个基地入选(包括博世4个基地、汉高3个基地、西门子2个基地等)。 日本仅有2家 企业2个基地 入选(包括日立1个基地和三井海洋开发1个基地)。白皮书分析认为, 日本制造业意识到需要认清全球制造业的新动向,即未来要通过数字转型(DX)和绿色转型(GX)实现整体优化。

实现“碳中和”的国际趋势

白皮书称,全球气候异常和大规模自然灾害不断增加,应对气候变化成为人类面临的共同挑战。随着越来越多的国家和地区宣布“碳中和”目标,全球实现脱碳的趋势日益高涨。2022 年,除了COP27(《联合国气候变化框架公约》缔约方第27届会议)会议的召开和各国政府的努力外,国际上关于工业脱碳倡议的讨论日益活跃。

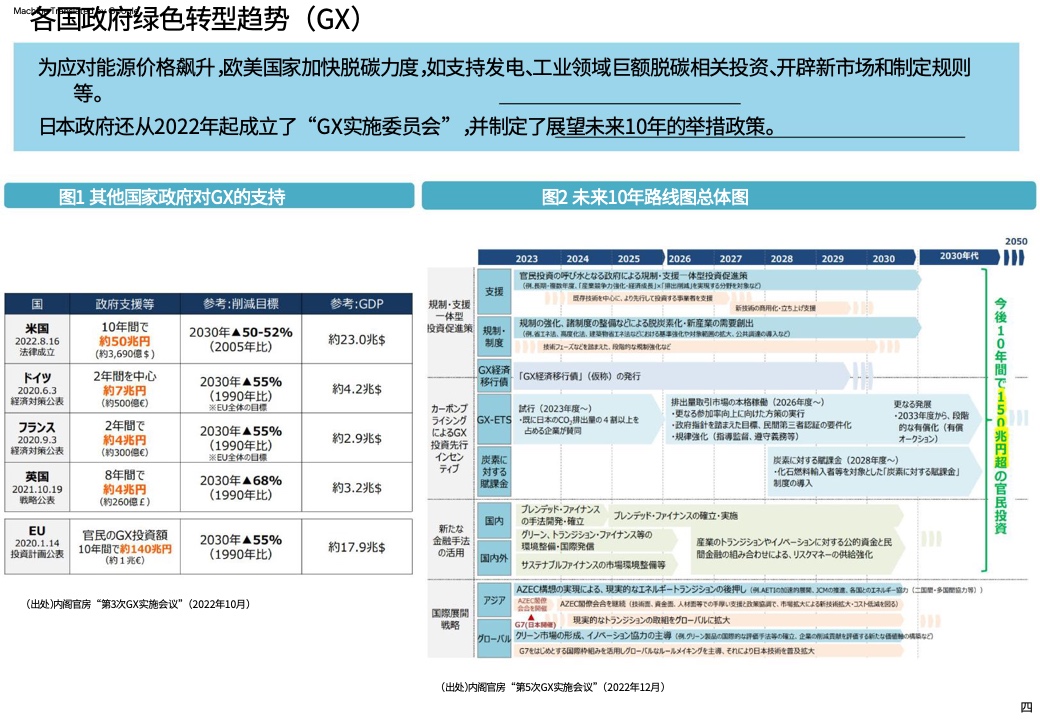

自2022 年2月俄乌冲突爆发后,全球能源价格暴涨。欧盟制定了在10 年内通过官民合作实现目标约合140万亿日元投资的支持政策。美国除了出台《基础设施投资法案》外,还在2022 年8月发布10 年间计划投资约合50万亿日元的《通胀削减法案》,制定了举全国之力促进脱碳投资的支持政策。

七国集团(G7)主导的工业脱碳:为加强工业脱碳相关合作,2021 年由七国集团轮值主席国英国以及美国主导,启动了“工业脱碳议程(IDA )”,以帮助制造商向净零材料生产转型。2022 年,以轮值主席国德国为中心,聚焦钢铁和水泥领域,成果体现在七国集团的气候与能源部长会议成果文件中。其中,作为主要成果,国际能源署(IEA )报告《七国集团成员实现重工业净零排放》中提出将“净零排放材料生产”的定义作为“出发点”的同时,开发了“政策工具箱”,即支持制造商向净零材料生产转型的政策清单。

联合国机构主导的工业脱碳倡议:2021 年6月,在全球29个成员国的清洁能源部长会议(CEM )中,由英国和印度主导成立了工业深度脱碳倡议(IDDI ),旨在提振包括钢铁和水泥在内的低碳排放材料市场。参与IDDI 的政府可以根据各国情况,做出由4 个项目组成的“绿色公共采购承诺”。日本在2022 年11月的COP27(《联合国气候变化框架公约》缔约方第27届会议)上宣布加入IDDI 。可见,低碳、净零排放、脱碳是未来工业发展的主要方向。

全球制造业新格局演进下,日本制造业的趋势

日本制造业发展情况

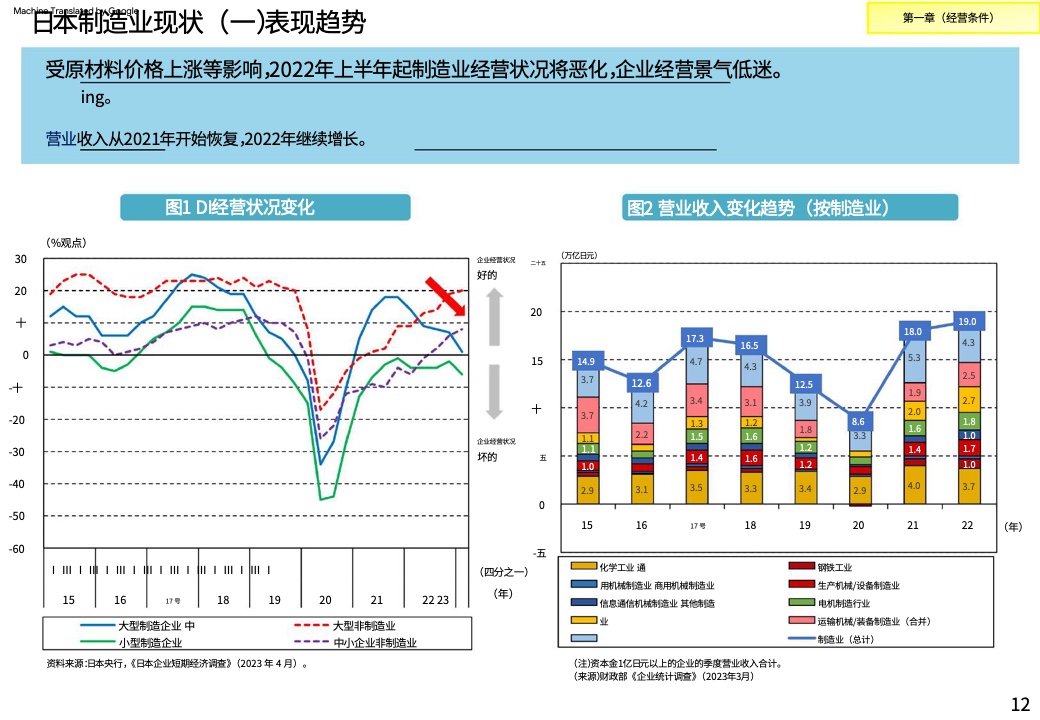

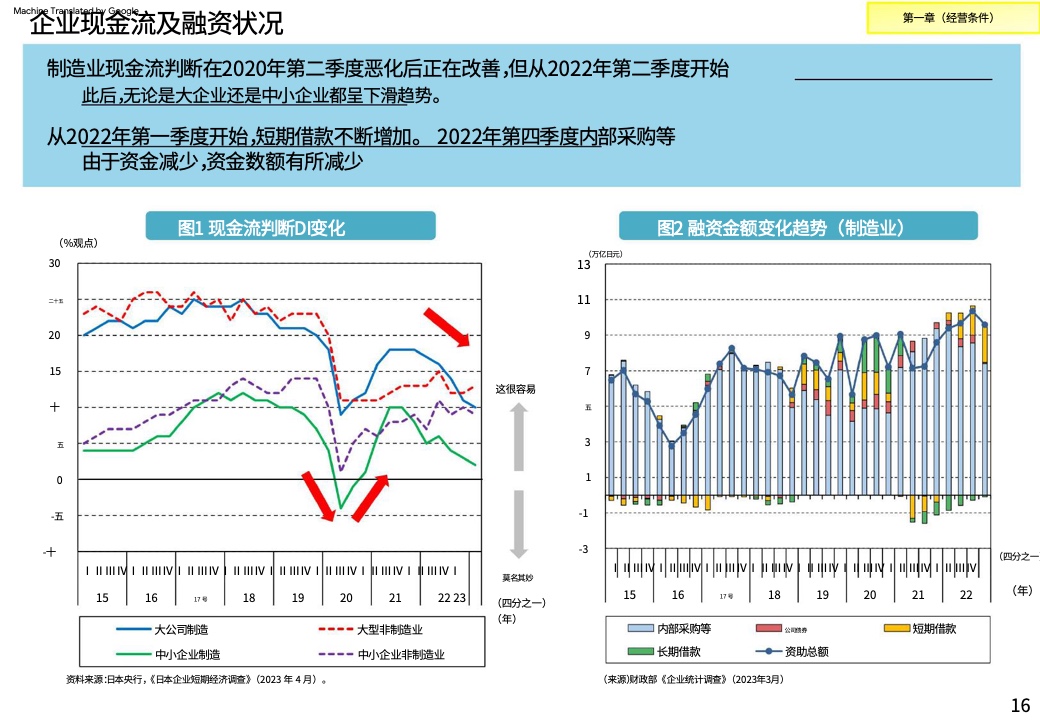

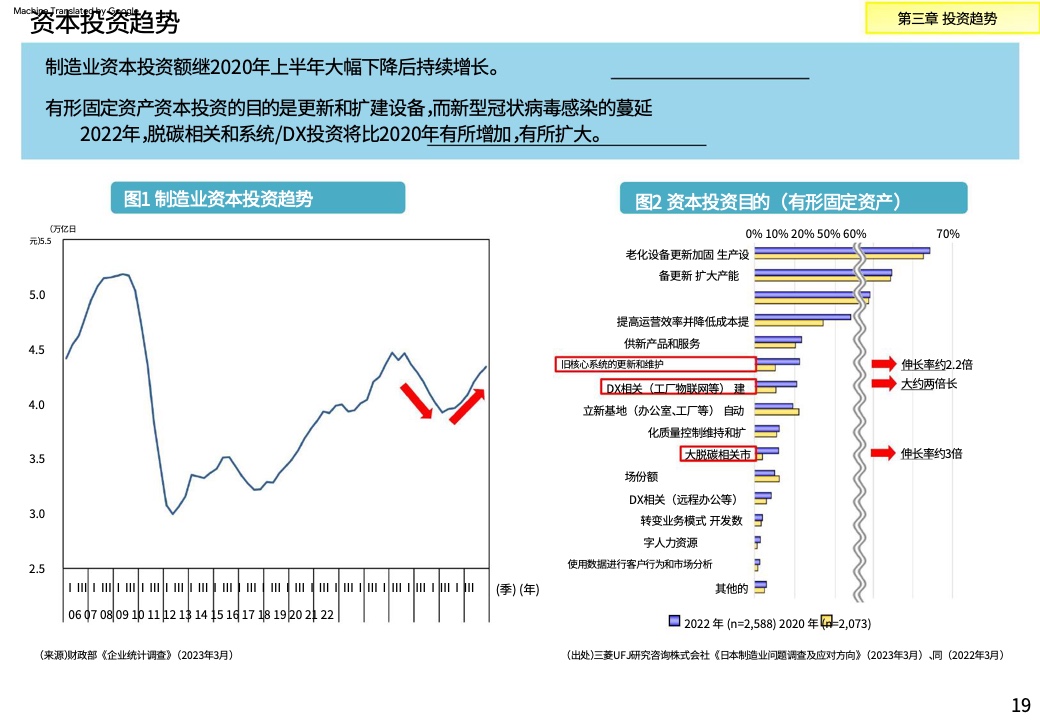

2021 年,制造业约占日本GDP 的20%,仍发挥着支撑日本经济核心产业的作用。根据财务省发布的《企业统计调查》,2021 年日本制造业整体营业利润约为18 万亿日元,为近10 年来最高,2022年制造业整体营业利润约为19 万亿日元,超过上年。

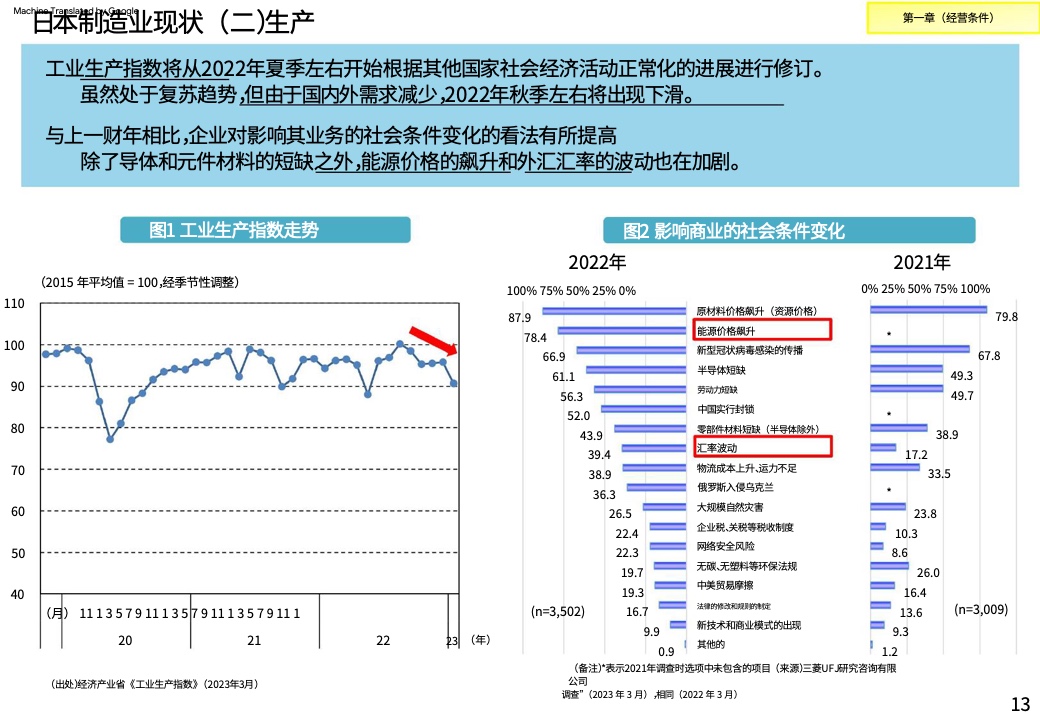

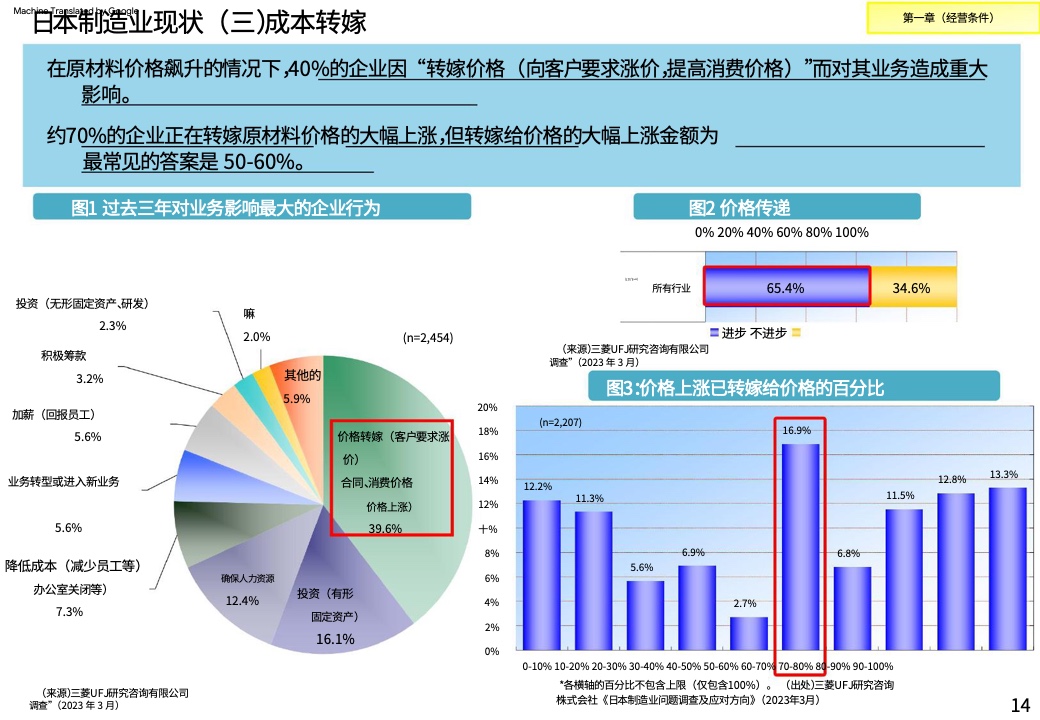

影响日本制造业营商环境的变化因素包括:2021 年新冠疫情蔓延,半导体、零部件和材料的短缺 ,2022年原材料和能源价格飙升,俄乌冲突等。从制造商对上述变化因素及其对企业影响的调查来看 ,约90% 的受访者认为是“原材料(资源)价格上涨”,约80% 认为是“能源价格上涨”。根据2021 年的调查结果,约一半的受访者认为是“原材料价格(资源价格)上涨”“新冠疫情蔓延”“劳动力短缺”和“半导体短缺”四项。根据2022 年的调查结果,约一半的受访者认为是“原材料价格(资源价格)上涨”“新冠疫情蔓延”“半导体短缺”“劳动力短缺”等六项。此外,与2021 年相比,2022年选择“汇率波动”的受访者比例增加一倍以上。由此可见,原材料和能源价格飙升、汇率波动等因素对2022 年日本制造业企业的影响最大。

日本制造业生产基地转移的趋势

从日本制造业企业近期转移生产基地的调查结果看,最近一年进行生产基地转移(国内回归、海外转移)的企业中,从中国回归日本本土的企业最多(从中国回归日本本土的企业有113家,向中国转移的日本企业有70家)。此外,向东盟国家新增海外转移数量超过回归日本本土的数量(从东盟国家回归日本本土的企业为36家,向东盟国家转移企业为57家)。

从最近一年转移的原因来看,关于回归日本本土的主要原因,很多日本制造企业表示是为了应对新冠疫情,试图强化日本国内生产基地。而关于海外转移的主要原因,很多制造企业列举了“消费地生产”“劳动者数量”等主要原因,可以看出日本制造业企业对海外劳动力和市场的期待依然很大。

对于未来日本国内生产基地与海外基地的角色分工,无论是大企业还是中小企业,将日本国内生产基地视为创造新技术和新产品基地的占比最大。此外,在维持/ 扩大国内生产基地时,约60%的制造商将“确保工厂工人”或“确保高级技术人员和熟练技能人员”作为希望日本政府改善的环境因素,称劳动力短缺是一个挑战。

◆日本政府大力推动制造业基础技术的产业振兴和前沿技术研发

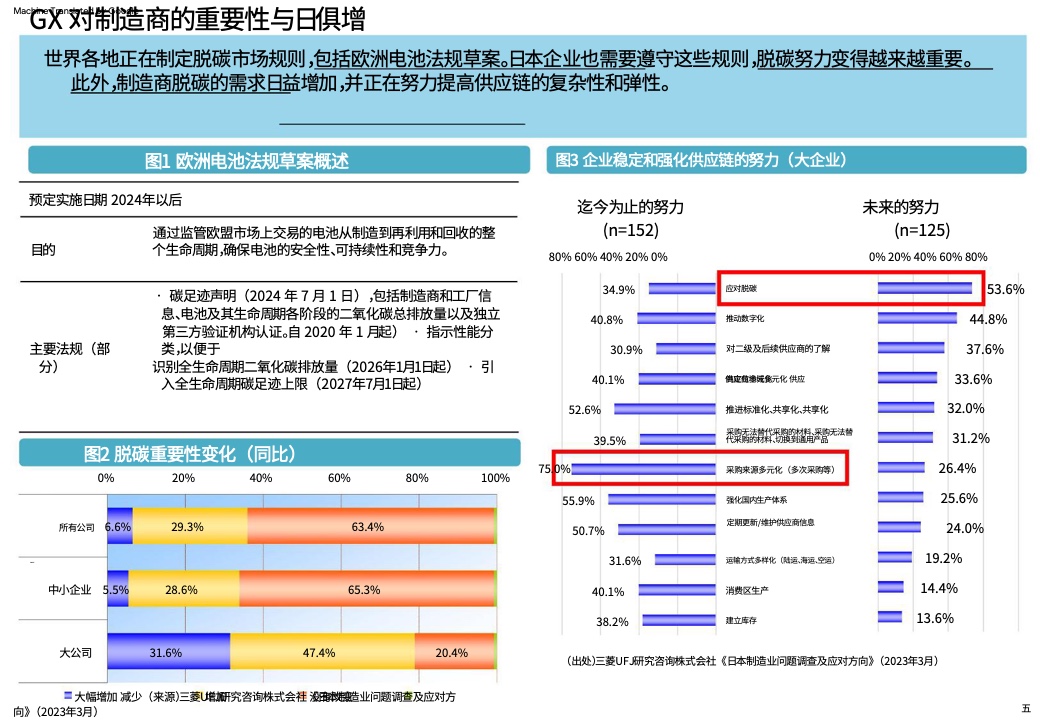

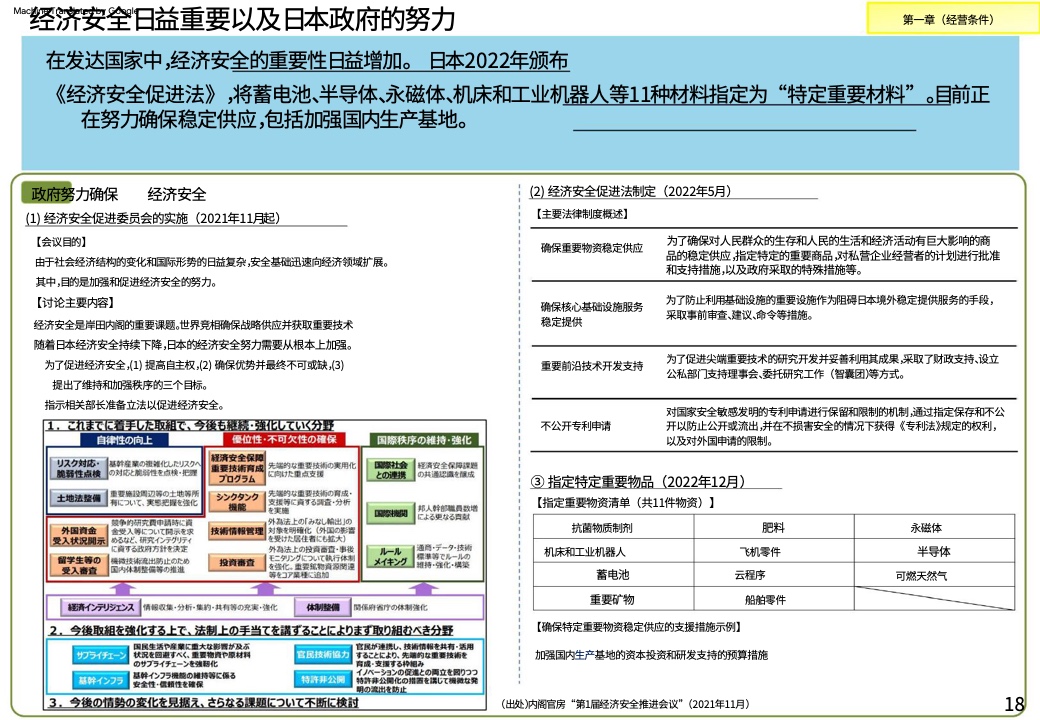

白皮书认为,在国际上,随着确保半导体等战略性物资和关键技术的重要性增加,各国都在加强确保经济安全的措施,这也成为日本的重要课题。2022年5 月,日本参议院全体会议表决通过《经济安全保障促进法案》。2022 年12月,日本政府将抗菌药、肥料、永磁体、机床和工业机器人、半导体、蓄电池等11类指定为特定重要商品。 针对11类“特定重要商品”,日本逐一制定了“确保稳定供应的指导方针” ,正在通过对私营企业的支持,推进确保稳定供应的工作。

日本政府促进制造业基础技术的产业振兴相关举措还包括:普及具有高环境性能的产品;推进新产业集群或强化现有产业集群的功能,加强与新兴产业相关的支撑功能;加强网络安全;推动战略性标准化认证;加强供应链韧性;确保能源和原材料稳定供应等。

此外,根据日本第六次科学技术和创新基本计划提出以未来目标为导向,推导出解决方案,并据此制定政策,通过创新推动社会变革。日本正在大力推动创新型人工智能、大数据、物联网、材料、光学/量子技术、环境能源等对未来社会至关重要的关键前沿技术的研发。

结语

从日本2023年《制造业白皮书》中,我们看到了全球制造业发展的新趋势,即“在有效利用既有优势的同时,优化供应链,增强竞争力”“通过扩大对数字转型(DX)的投资和推动创新,提高生产率、增加利润,创造良性循环,对实现绿色转型(GX)至关重要”。白皮书强调,鉴于目前国际形势不稳、去碳化和劳动力短缺等因素带来的供应链中断风险加大,将加快基础技术和前沿技术的布局,并提出“增强供应链韧性来确保产能稳定”“实现全供应链的碳足迹可视化”“通过节省劳动力和自动化提高生产率和实现节能”“通过数字技术,实现全供应链的可视化和共同协作”等重要举措。上述举措是日本制造业的未来动向,但也具有一定代表性,数字化、脱碳、供应链安全等是今后全球制造业都将关注的问题。

更多阅读: