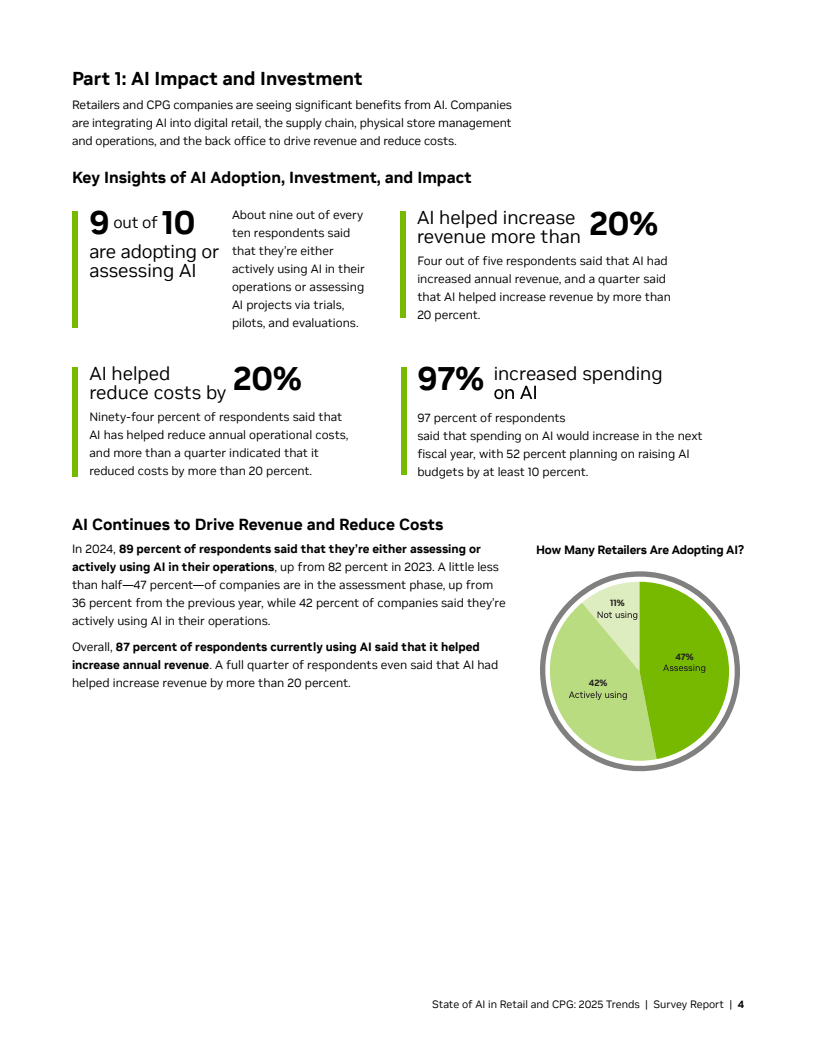

零售与消费品行业正加速迈入AI规模化应用阶段。调研显示,约90%的企业已在使用或评估AI,较上一年显著提升,标志技术从试验走向核心运营体系。约42%的企业已实现落地应用,47%仍处评估阶段,行业整体仍处于“从试点到规模化”的关键跃迁期。

AI的直接经济价值已得到验证。87%的企业表示AI推动收入增长,其中四分之一企业收入提升超过20%;与此同时,94%的企业实现成本下降,约28%的企业降本幅度超过20%。这一“增收+降本”的双重效应,使AI从效率工具转变为利润引擎,驱动企业重新配置资源与战略重心。

投资端呈现高度一致的扩张预期。97%的受访企业计划在下一财年增加AI投入,其中52%计划至少增长10%,36%计划增长超过20%。生成式AI尤为突出,93%的企业将加码投资,显示其已从概念热潮转向商业化兑现阶段。资本投入的集中,意味着行业竞争将快速分化。

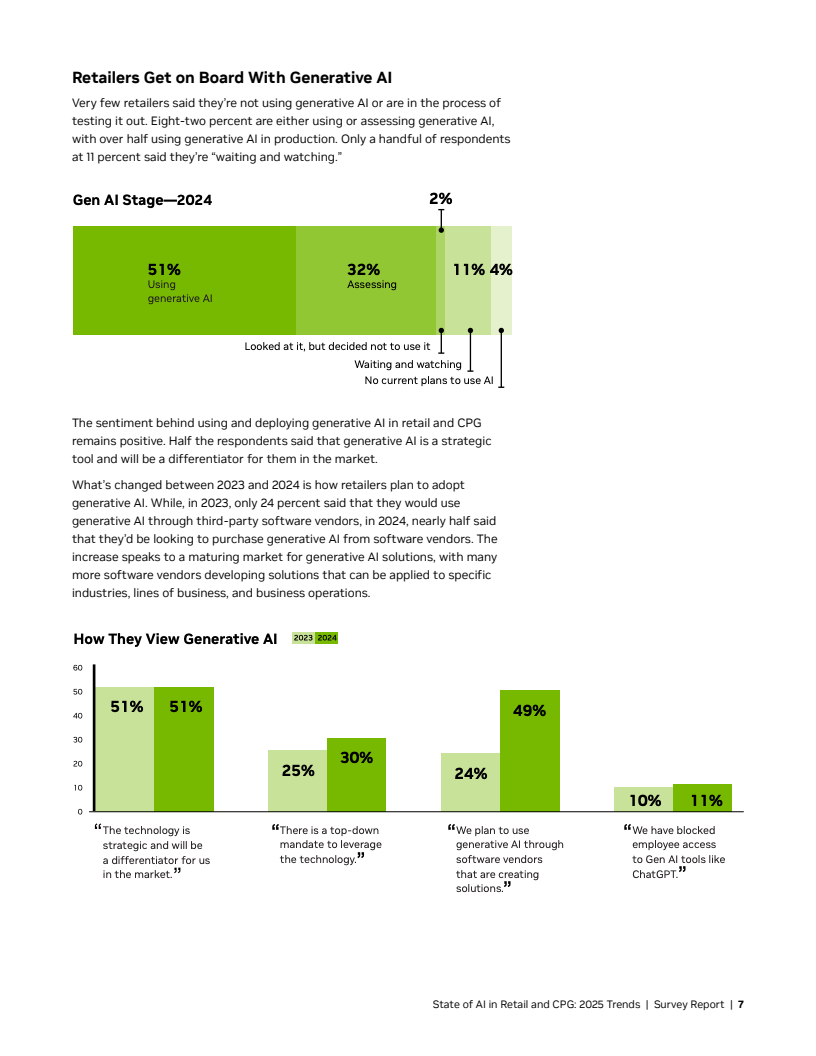

生成式AI正在重构零售价值链。约80%的企业已使用或测试该技术,60%用于营销与内容生成,44%用于预测分析,42%用于个性化营销。这表明AI正从“辅助决策”转向“直接参与价值创造”,尤其在用户触达与转化环节形成显著杠杆效应。

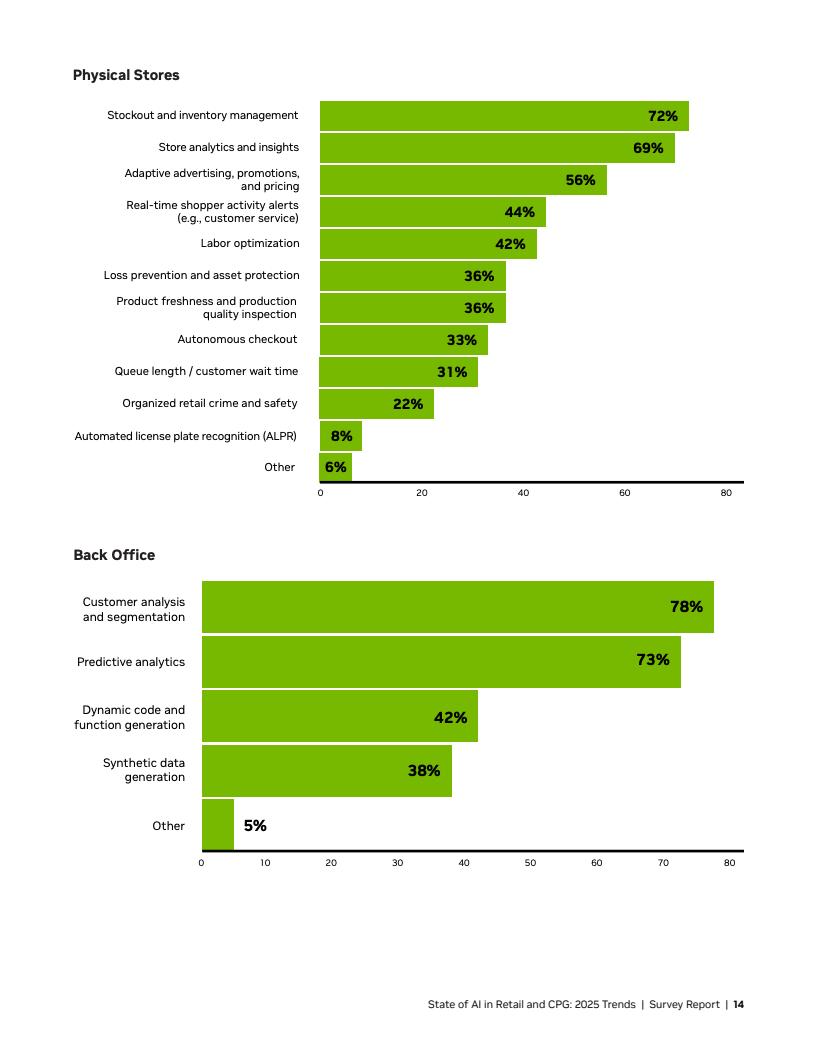

应用结构呈现全面渗透特征。AI投资集中于数字零售57%、后台运营50%、供应链45%、实体门店31%。同时,51%的企业在六个以上场景部署AI,显示其已成为横跨前中后台的通用能力平台,而非单点技术工具。

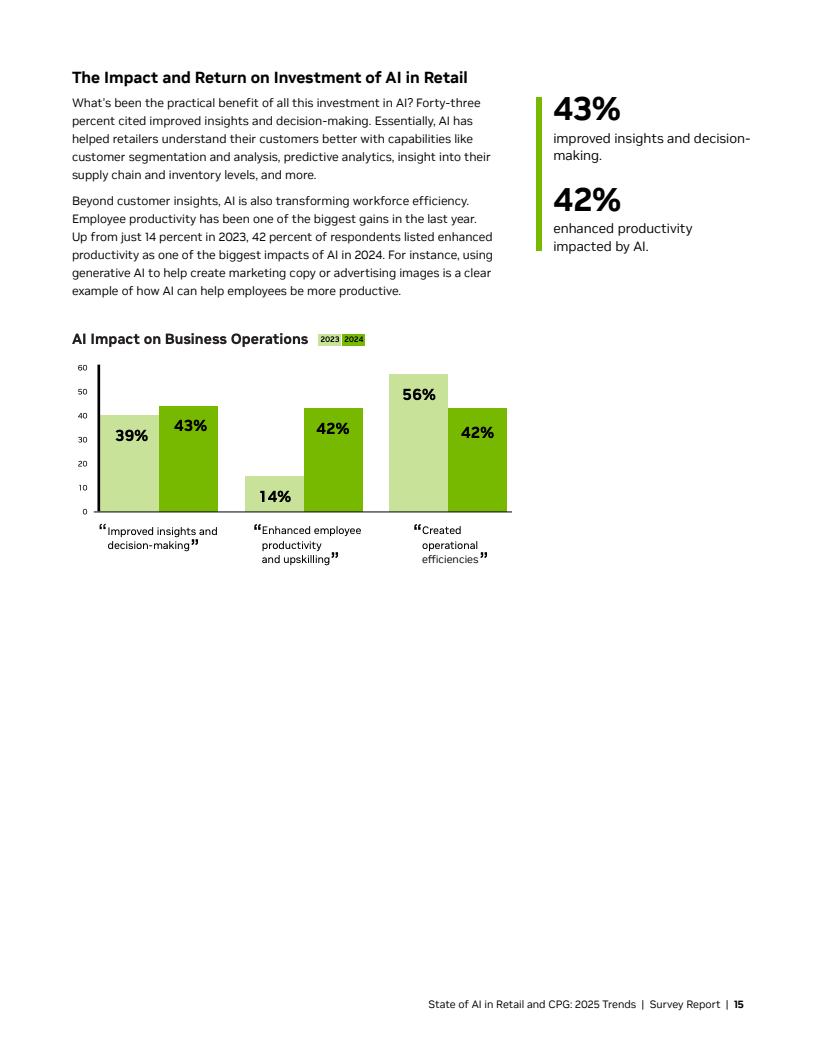

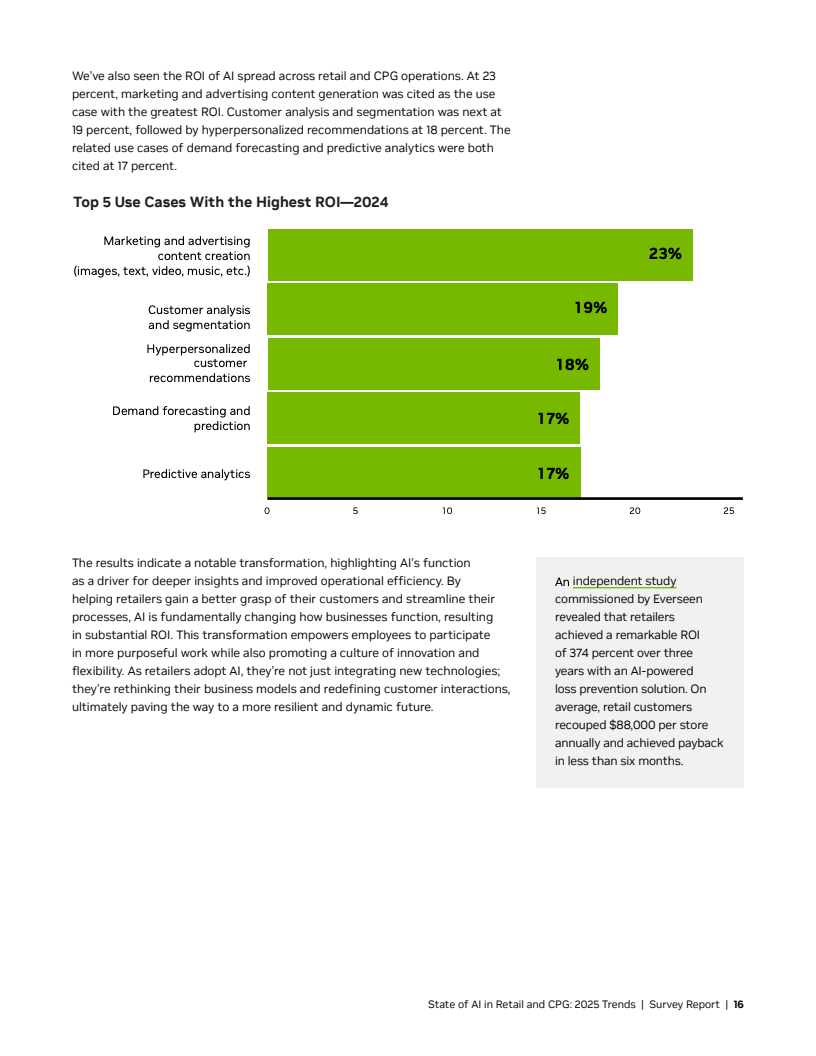

回报结构逐步清晰。营销内容生成贡献最高ROI(23%),其次为客户分析(19%)与个性化推荐(18%)。此外,43%的企业认为AI显著提升决策能力,42%提升员工生产率,表明AI正从自动化工具升级为认知与决策增强系统。

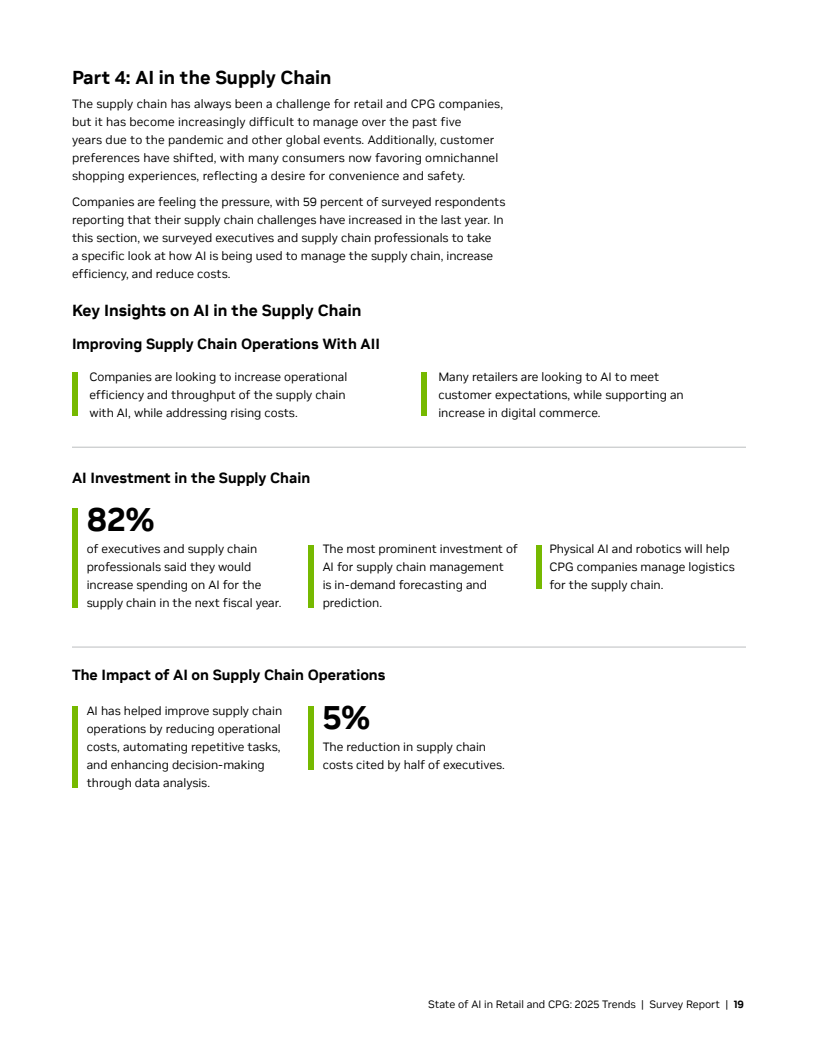

供应链成为AI深化应用的核心战场。59%的企业表示供应链挑战加剧,AI主要用于提升效率(58%)、降低成本(45%)及满足客户需求(42%)。82%的企业将增加供应链AI投资,其中需求预测占比高达82%,显示数据驱动运营成为主流。

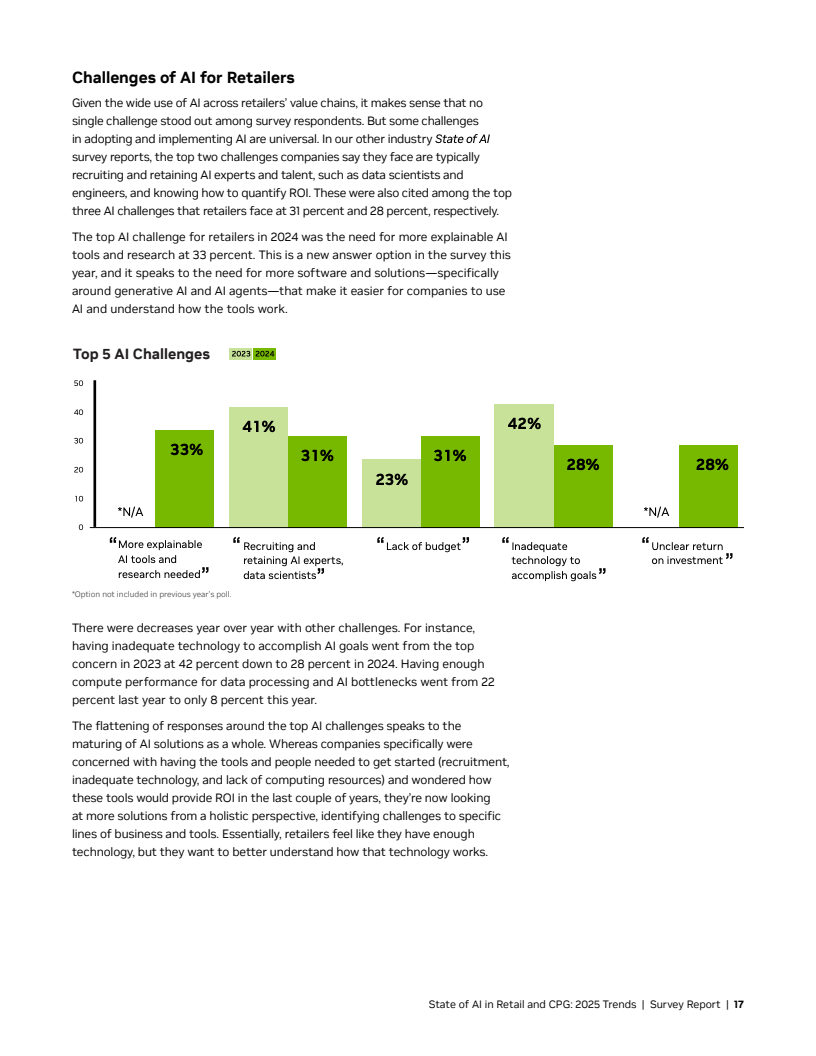

尽管前景广阔,约33%的企业仍面临“可解释性不足”挑战,31%受制于人才短缺,预算约束问题亦在上升。同时,仅46%的企业建立了正式AI治理体系,表明治理与技术发展存在错配风险,可能成为下一阶段瓶颈。

整体来看,零售业AI正从“效率工具”迈向“业务操作系统”。短期内,生成式AI与预测分析将持续释放商业价值;中期看,机器人与物理AI将重塑供应链与门店运营;长期而言,具备自主决策能力的代理式AI将成为行业竞争分水岭。谁能率先完成从应用到系统的跃迁,谁就将掌握下一轮零售价值重构的主导权。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: